Договор дарения денежных средств

Содержание

- Оформление договора дарения сотруднику

- Дарение новогодних подарков сотрудникам

- Дарение денег сотрудникам от организации

- Дарение путевки сотруднику организацией

- Консультация юриста

- Дарение денежных средств (денег)

- Как оформить дарение денежных средств

- Дарение денег на покупку квартиры

- Дарение денег между родственниками

- Нотариальное оформление дарения денег

- Судебная практика дарения денег

- Надо ли платить НДФЛ при получении подарка?

- Устный и письменный договор дарения

- Как оформить договор дарения на денежные средства

- Целевое дарение денежных средств

- Как оформить договор дарения денег?

- Образец договора дарения денежных средств

- Налог по договору дарения денег между близкими родственниками

- Договор дарения денежных средств между родственниками, образец договора

- Целевое дарение денег

- Основные положения договора (образец)

- Можно ли подарить деньги по договору дарения?

- Договор дарения денег — образец и нюансы применения

- Возможные действия с договором дарения денежных средств

- Что это за целевая дарственная?

- Причины составления

- Как оформить?

- Можно ли отменить?

Оформление договора дарения сотруднику

Право работодателя на поощрение работника за его добросовестный труд, закреплено в ст. 191 ТК РФ, в которой также определен открытый перечень представляемых работнику поощрений. Кроме того, предусмотрено, что коллективным договором, правилами внутреннего распорядка и другими локальными нормативными актами, могут быть предусмотрены любые другие формы поощрения, вплоть до государственных наград.

К сведению Однако, согласно ст. 129 ТК, любое из таких поощрительных и стимулирующих представлений в пользу работника, следует считать частью его заработной платы. Это требует соответствующего оформления и применения разного рода налогов и взносов.

Если работодатель намерен одарить сотрудника, то целесообразно оформить это договором дарения, в котором не должно быть указаний на взаимосвязь дарения и его трудовых успехов.

Так, договор дарения между сотрудником и работодателем — юр. лицом, стоимость которого превышает 3 тыс. рублей, всегда составляется в письменной форме (п. 2 ст. 574 ГК). Нарушение указанного требования влечет ничтожность дарственной.

Во исполнение ст. 432 ГК, в договоре обязательно должен быть подробно описан сам подарок и его индивидуальные характеристики. Если имеет место массовое одаривание сотрудников, то целесообразно заключить многосторонний договор дарения, где все одаряемые сотрудники будут в качестве одной стороны, а работодатель — дарителем.

Поскольку дарение, это также и финансовая операция, требующая учета, то расходы должны быть документально подтверждены. Так, кроме договора дарения, руководитель организации должен издать распоряжение или приказ о приобретении и выдаче подарков сотрудникам. Целевой характер понесенных на подарки расходов подтверждается путем предоставления договоров на поставку подарков, счетов их оплаты и товарных накладны на них.

Дополнительно При выдаче подарка работнику, заполняется ведомость, составляемая в свободной форме. В ней фиксируются сведения о подарках, их стоимости и самом одаряемом сотруднике, который расписывается за получение подарка. Указанный документ выполняет функции передаточного акта.

От лица компании договор дарения в пользу сотрудника подписывает либо руководитель, либо уполномоченный на то сотрудник с доверенностью. Согласно п. 5 ст. 576 ГК, доверенность на совершение дарения, в которой отсутствует указание на одаряемого и конкретный подарок, ничтожна.

Дарение новогодних подарков сотрудникам

Неотъемлемым элементом предновогоднего периода являются подарки, которыми, каждый из уважающих себя собственников компаний, одаривает своих сотрудников и их детей. Отметим, что даже незначительные, символические новогодние подарки подлежат правильному оформлению — договором, приказом и ведомостью по их выдаче.

К сведению Если новогодние подарки в пользу сотрудников будут оформлены как вознаграждение, производимое в рамках гражданско-правового договора (ст. 572 ГК), то согласно п. 3 ст. 7 ФЗ № 212 от 24.07.09г., они будут освобождены от обложения всеми обязательными страховыми взносами.

При расчете налога на прибыль организаций и при УСН, расходы на новогодние подарки сотрудникам и их детям, не могут уменьшить налоговую базу. При этом с их стоимости обязательно необходимо начислять НДС.

Сам договор, даже если стоимость подарка является небольшой, целесообразно заключить в письменной форме. В договоре дарения новогодних подарков, обязательно должно быть указано, что вручение подарков прямо связано с предстоящими/прошедшими новогодними праздниками и никак не связано с трудовой деятельностью работника.

Кроме этого, в заключаемом договоре необходимо прописать права и обязанности сторон, в том числе, право работника на отказ от получения подарка, до его непосредственного вручения (ст. 573 ГК). Отметим, что форма отказа должна соответствовать форме заключенного договора, а в случае нанесения таким отказом убытков — одаряемый сотрудник будет обязан возместить их.

Договор дарения сотруднику следует считать заключенным с момента внесения подписи одаряемым сотрудником. Отсутствие в договоре подписи конкретного сотрудника говорит о том, что договор с ним не заключен. Перечень вручаемых новогодних подарков целесообразно оформить отдельным документом — приложением к договору.

С врученных работникам новогодних подарков, если совокупность стоимостей подарков конкретному работнику в течение года превысила 4 тыс. рублей, взимается НДФЛ в размере 13%. Поскольку работодатель является налоговым агентом сотрудника, обязанность исчисления и уплаты налога с зарплаты работника лежит именно на нем (ст. 226 НК).

Пример Сотрудник Прохоров, получил от работодателя новогодний подарок «Наручные часы «Кристалл»», стоимостью 18 тыс. рублей. Договор дарения между работником и работодателем был заключен 28 декабря. Поскольку у одаряемого возникла налоговая обязанность, а даритель являлся налоговым агентом, то он обязан был удержать сумму налога из следующей зарплаты одаряемого в текущем налоговом периоде.

Однако, поскольку в таком периоде, каких-либо выплат Прохорову не предусматривалось, удержать сумму налога (1820 рублей = 18 тыс. -4 тыс.*13%) не представлялось возможным. Так, руководствуясь п. 5 ст. 226 НК, работодатель сообщил о такой невозможности в налоговые органы, ввиду чего, указанный налог Прохоров будет обязан уплатить самостоятельно.

Дарение денег сотрудникам от организации

Деньги, являются самым распространенным видом подарков, в том числе и в пользу сотрудников. Поскольку зарплата выдается также деньгами, подарки в денежной форме довольно легко перепутать с формой поощрения за труд, что в ряде случаев может привести к негативным последствиям — начислению сумм неуплаченных налогов и страховых взносов.

Важно Во избежание таких последствий, дарение денег сотруднику не должно быть связано с его трудовыми взаимоотношениями с работодателем. Для этого, достаточно составить с работником договор дарения, в котором будет содержаться указание, что передача средств не является формой оплаты труда.

Сам договор, исходя из этого и положений ст. 161 ГК, целесообразно составить в письменной форме. Обязательному нотариальному удостоверению такая дарственная не подлежит.

Как известно, безвозмездная передача подарка, является его реализацией в целях налогообложения НДС (ст. 146 НК). Однако данное правило действует лишь в отношении товаров — поскольку деньги не являются товаром, их реализация невозможна, а следовательно, при их дарении у работодателя не возникает обязанности уплаты НДС.

В то же время расходы, понесенные работодателем на любые из видов вознаграждений работников, не входящие в рамки трудового договора или контракта, согласно п. 21 ст. 270 НК, не учитываются при определении налоговой базы по налогу на прибыль организаций.

Исходя из этого, затраты на дарение работникам денег, должны осуществляться организацией из уже полученной чистой прибыли, полученной после удержания налогов. Исходя из этого, работодателю выгоднее произвести премирование работника в рамках трудовых отношений, поскольку это позволит учесть расходы для целей налогообложения, однако обяжет также уплачивать страховые взносы.

При дарении сотруднику денег, как уже говорилось, у работодателя-дарителя, как у налогового агента, возникает обязанность удержания НДФЛ с зарплаты работника. И если подарок имеет натуральное выражение — удержание осуществляется из последующих после дарения выплат, если же денежное — непосредственно перед выплатой денежного подарка из его суммы.

Дарение путевки сотруднику организацией

Не менее распространенным подарком сотруднику являются путевки в санаторно-курортные учреждения, выдаваемые сотрудникам и членам их семьи для оздоровления. Как и с вышеуказанными случаями дарения, порядок оформления таких поощрений непосредственно влияет на необходимость уплаты страховых взносов, обязанность уплаты работником НДФЛ и прочие особенности.

Дополнительно Если санаторно-оздоровительные путевки передаются сотрудникам по заключенному договору дарения (ст. 572 ГК), то их стоимость не вносится в базу для исчисления страховых взносов, поскольку такие выплаты не относятся к объектам обложения страховыми взносами (ст. 7 ФЗ № 212 от 24.07.09г.). Данное правило не действует при компенсировании работодателем стоимости путевки.

Договор дарения путевки сотруднику, если стоимость такой путевки превышает 3 тыс. рублей, согласно п. 2 ст. 574 ГК, обязательно подлежит составлению в письменной форме. Нарушение данного правила влечет ничтожность сделки.

При получении сотрудником или членами его семьи путевки, стоимость которой превышает 4 тыс. рублей, у них возникает обязанность по уплате 13% НДФЛ (п. 28 ст. 217 НК). Налог исчисляется из стоимости, превышающей указанные 4 тыс.

Если работодатель не дарит путевку своему сотруднику, а производит компенсирование ее стоимости за счет средств, не отнесенных к расходам, учитываемым при определении налога на прибыль, а сама путевка предусматривает отдых в российских санаториях, пансионатах и базах отдыха, то такой доход сотрудника освобождается от налогообложения НДФЛ (п. 9 ст. 217 НК).

Таким образом, для работника куда выгоднее получить не саму путевку, а ее компенсацию. Отметим, что вышеуказанное исключение не распространяется на туристические путевки.

Передача путевок сотрудникам и членам их семей осуществляется по передаточному акту. Что интересно, при возникновении необходимости уплаты НДФЛ, обязанности налогового агента у работодателя действуют как в отношении работника, так и в отношении членов его семьи. Однако возможность удержать налог у него отсутствует, о чем он и обязан сообщить в налоговые органы (п. 5 ст. 226 НК).

Обобщая вышесказанное, следует отметить, что особенности одаривания сотрудников прямо взаимосвязаны с видом передаваемого им подарка, а также мотивом работодателя, которым обусловлено такое дарение. Порядок оформления такого поощрения прямо влияет на особенности налогообложения дарителя — налоговые органы проявляют особый интерес к таким финансовым операциям. Исходя из этого, при заключении с сотрудниками подобных сделок, необходимо соблюдать все требования законодательства — только так можно избежать последующих негативных последствий.

Консультация юриста

Вопрос Буду ли я обязан оплачивать подоходный налог, если приму от работодателя в подарок телевизор? Ответ Обязанность уплаты подоходного налога у работников при получении подарков от юр. лиц и ИП, возникает только в случаях, если стоимость всех подарков, полученных за год, превышает 4 тыс. рублей (п. 28 ст. 217 НК). Поэтому, Вам придется уплатить НДФЛ. Его сумма будет удержана работодателем из Вашей зарплаты. Вопрос Руководство хочет подарить моему ребенку сладости в виде новогодних подарков, однако, при этом, обязывает меня расписаться в ведомости про их получение. Могу ли я отказаться от росписи? Ответ Ведомость о выдаче подарка выполняет функции передаточного акта — с ее помощью фиксируется факт передачи вам подарка для ребенка. Отсутствие вашей подписи в нем говорит о том, что вы не получали подарка. Таким образом, любой работодатель откажет вам в его выдаче, если вы не поставите свою подпись, и что важно, будет в этом прав. У вас остались вопросы? 3 важные причины воспользоваться помощью юриста прямо сейчас Быстро Оперативный ответ на все ваши вопросы! Качественно Ваша проблема не останется без внимания! Достоверно С вами общаются практикующие юристы! Задайте вопрос юристу онлайн! Схема нашей работы Вопрос Вы задаете вопросы дежурному юристу. Юрист Юрист анализирует ваш вопрос. Связь Юрист связывается с вами. Решение Ваш вопрос решен. Вопрос Вы задаете вопросы дежурному юристу. Юрист Юрист анализирует ваш вопрос. Связь Юрист связывается с вами. Решение Ваш вопрос решен. Наши преимущества Анонимное обращение Любые вопросы по дарению Бесплатное общение Вы быстро получите ответ на свой вопрос 15 мин Средняя скорость ответа 1 Количество консультаций за сегодня 250 Количество консультаций всего Задайте свой вопрос юристу!

Заключается договор займа в иностранной валюте между физическими лицами.

Заем планируется предоставлять путем перечисления денежных средств в иностранной валюте со счета заимодавца, открытого в банке на территории РФ, на счет заемщика, также открытый в банке на территории РФ, а его возврат осуществлять в том же порядке. Заимодавец большую часть года проживает на территории иностранного государства.

В чем особенности заключения договора займа в иностранной валюте между физическими лицами?

7 ноября 2018

Прежде всего отметим, что по договору займа, обеими сторонами в котором выступают физические лица, одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ). При этом указанная норма подчеркивает, что такой договор считается заключенным только после передачи гражданином-заимодавцем денежных средств заемщику или указанному им лицу.

Из п. 2 ст. 807 ГК РФ следует, что иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил ст.ст. 140, 141 и 317 ГК РФ.

В свою очередь, по общему правилу, установленному п. 1 ст. 317 ГК РФ, денежные обязательства должны быть выражены в рублях. Данная норма основывается на положениях ст. 140 ГК РФ, согласно которым законным платежным средством на территории РФ является российский рубль, а использование иностранной валюты для расчетов на территории РФ допускается только в случаях, в порядке и на условиях, определенных законом или в установленном им порядке.

Согласно же положениям валютного законодательства расчеты с использованием иностранной валюты между резидентами, каковыми согласно пп. «а» п. 6 ч. 1 ст. 1 Федерального закона от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» (далее — Закон N 173-ФЗ) являются в том числе все граждане РФ, независимо от продолжительности времени их нахождения на территории РФ, запрещены, кроме случаев, прямо предусмотренных законом (ч. 1 ст. 9 Закона N 173-ФЗ).

Анализ перечня таких случаев показывает, что расчеты между гражданами-резидентами в иностранной валюте с использованием банковских счетов допускаются лишь в том случае, когда счет отправителя или получателя средств открыт в банке на территории иностранного государства (п. 12 и п. 13 ч. 1 ст. 9 Закона N 173-ФЗ), а также когда перевод осуществляется со счета резидента в уполномоченном российском банке на счет другого резидента, открытый в уполномоченном российском банке, при условии, что резидент-получатель является супругом или близким родственником резидента-отправителя (п. 17 ч. 1 ст. 9 Закона N 173-ФЗ). Прямые наличные расчеты в иностранной валюте между гражданами-резидентами на территории РФ также разрешены только в случае дарения валюты супругу и близким родственникам (п. 2 ч. 3 ст. 14 Закона N 173-ФЗ).

Следовательно, в рассматриваемом случае заключение договора займа, предметом которого будет иностранная валюта, невозможно.

Вместе с тем необходимо помнить, что согласно п. 2 ст. 317 ГК РФ в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, «специальных правах заимствования» и др.). В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Таким образом, в рассматриваемом случае физические лица вправе заключить договор займа, указав, что его предметом является денежная сумма в рублях, эквивалентная определенной денежной сумме в иностранной валюте. При этом стороны такого договора вправе своим соглашением установить, по какому курсу соответствующей иностранной валюты будет определяться размер сумм в рублях, подлежащих предоставлению по договору займа и последующему возврату заимодавцу заемщиком.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат юридических наук Широков Сергей

Ответ прошел контроль качества

Дарение денежных средств (денег)

Дарение денег — это сделка, совершенная по соглашению двух сторон, при которой одна из них, даритель, передает или обязуется передать в собственность другой стороне, одаряемому, в качестве дара денежные средства.

Дополнительно Основным признаком, характерным для всех дарственных сделок, является их безвозмездность. Это означает, что при их совершении неприемлемо какое-либо встречное предоставление со стороны одаряемого лица.

Денежные средства относятся к движимому имуществу (пункт 2 статьи 130 ГК) и не подлежат регистрации. Они могут находиться в виде наличности непосредственно у их владельца или в кассе организации, в безналичном виде на банковских счетах, а также воплощаться в платежных и денежных документах, либо в легко реализуемых ценных бумагах.

Деньги, как предмет дарения, в обязательном порядке должны принадлежать дарителю на правах собственности. Совершая данную сделку, он должен четко выразить свое намерение одарить другое лицо, так как при передаче денежных средств происходит бесповоротное уменьшение его собственности.

Одаряемый, принимая в подарок деньги, наоборот, увеличивает свое имущество. И это может произойти только с его согласия принять дар.

Договора дарения, предметом которых являются деньги, чаще всего заключаются между гражданами (физическими лицами), а также между физическими и юридическими лицами или индивидуальными предпринимателями. Стороны сделки, как субъекты гражданского права, должны обладать правоспособностью и дееспособностью. В отношении некоторых из них ГК содержит ряд запретов и ограничений, связанных с дарением (статьи 575 и 576).

К сведению Граждан часто интересует вопрос о том, существуют ли ограничения на общую сумму денежных средств, которую можно подарить, и облагаются ли они налогом на доходы физических лиц (НДФЛ). На самом деле, законодательством никаких ограничений по величине передаваемых в дар сумм не установлено. Полученные таким способом денежные средства не подлежат налогообложению.

Другое дело, если дарителем выступает юридическое лицо или индивидуальный предприниматель. Тогда одаряемый должен уплатить указанный налог в размере 13 процентов с суммы подаренных денежных средств, превышающих 4000 рублей (необлагаемая сумма в соответствии с пунктом 28 статьи 217 НК).

Как оформить дарение денежных средств

Порядок оформления и совершения договоров дарения имущества, в том числе и денежных средств, регулируется нормами, предусмотренными статьями 572 — 582 ГК. Поскольку деньги относятся к движимому имуществу, к оформлению дарственных сделок с ними применяют такие же требования, как к договорам дарения движимых вещей.

На основании статьи 574 ГК они могут осуществляться как в устной, так и в письменной форме. Когда предметом дарственного договора выступают денежные средства, а его сторонами — физические лица, то закон допускает совершение реальной сделки путем передачи (вручения) дара одаряемому без письменного оформления. Желательно это делать в присутствии свидетелей. Но, если дарителем является юридическое лицо, а передаваемая сумма превышает 3000 рублей, то такой договор можно заключать только в письменной форме.

Дополнительно Аналогичные требования предъявляются к оформлению консенсуальных договоров дарения, содержащих обещание дарителя одарить определенное лицо денежными средствами в будущем. Несоблюдение указанных требований повлечет за собой ничтожность сделки.

Если дарственная заключается письменно, то, соответственно, она должна быть грамотно составлена, то есть вмещать в себе всю необходимую и важную информацию. Это, прежде всего, реквизиты, касающиеся сторон договора, указание на конкретный вид денежных средств, их точная сумма, дата и место оформления сделки, а также срок ее совершения, права и обязанности дарителя и одаряемого, их подписи. Документ составляется в двух экземплярах.

Вне зависимости от того, в какой форме совершается дарение, для его подтверждения лучше всего составить документ, который удостоверяет передачу денег в собственность от дарителя к одаряемому. Это может быть акт приема-передачи денежных средств или обыкновенная расписка.

Дарение денег на покупку квартиры

Договор дарения денег может заключаться для последующего приобретения на них недвижимости, в частности квартиры. Это так называемая целевая дарственная, которую чаще всего оформляют для того, чтобы защитить имущественные права одаряемого, состоящего в браке, от притязаний второй половины. Такой подвид дарения не указан в Гражданском кодексе, но на практике он порой применяется.

Договор целевого дарения денег представляет собой соглашение двух сторон, по которому даритель безвозмездно передает или обязуется передать одаряемому в дар денежные средства на реализацию определенной цели, в нашем случае, на покупку квартиры. Отличается данная сделка от обыкновенной дарственной только тем, что подаренные деньги их получатель должен использовать только по назначению.

Важно Заметим, что само по себе указание на то, что деньги дарятся на покупку квартиры, не является бесспорным доказательством того, что они потрачены именно с этой целью. В случаях возникновения спора по такой дарственной, одаряемому придется в суде доказать, что подаренные деньги были использованы им по назначению.

Целевой договор, который содержит обещание передать деньги на квартиру в будущем, оформляется исключительно в письменной форме. Поэтому в нем, кроме указания на конкретный предмет дарения — денежную сумму в определенном размере, цели, на которые она передается, нужно указать фактический момент ее передачи.

Подтверждением исполнения дарственной сделки должна стать расписка в получении указанной в договоре суммы денег на осуществление покупки квартиры.

Доходы, полученные одаряемым от родственника или иного физического лица в виде денежных средств с указанием цели их использования, освобождаются от налогообложения НДФЛ.

Дарение денег между родственниками

Одним из наиболее распространенных подарков между членами семьи и близкими родственниками являются денежные средства. Никакой необходимости в заключении письменного договора в таких случаях не возникает. Не влияет на форму сделки и сумма подаренных денег, которая передается одаряемому путем их вручения.

Исходя из практики, устная форма в большей степени приемлема при дарении небольших денежных сумм. Если речь идет о значительных суммах и существует возможность возникновения проблемных ситуаций, поэтому дарственную лучше всего заключать письменно.

Обязательной письменной формы требует консенсуальный договор дарения денег, по которому даритель обещает безвозмездно передать дар своему близкому родственнику через определенное время, приурочив дарение к какому-нибудь важному событию в его жизни, например, к свадьбе, рождению ребенка, окончанию учебного заведения и т.п.

Внимание Если даритель состоит в браке, необходимо заручиться согласием второго супруга на совершение данной сделки.

Необходимо отметить, что в соответствии с НК при дарении денежных средств, доходы, которые при этом возникают у одаряемого лица, не подлежат налогообложению НДФЛ (пункт 18.1 статьи 217).

Нотариальное оформление дарения денег

ГК не предусматривает обязательное нотариальное удостоверение дарственных договоров, предметом которых являются денежные средства. Это означает, что они будут считаться законными даже без регистрации нотариальной конторе. Но жизнь настолько непредсказуема, что в случаях, когда речь идет о дарении значительных денежных сумм, разумно заключать сделки не только в письменной форме, но и заверять их у нотариуса.

Нотариус устанавливает дееспособность сторон дарственного договора, их родственные связи в случае заключения сделки между родственниками, истребует согласие второго супруга, поскольку деньги в браке относятся к общему имуществу супругов, разъясняет их права и обязанности по договору, а также проверяет содержание документа на наличие всех необходимых условий для заключения действительной сделки.

Это, естественно, повлечет за собой расходы на оплату нотариальных услуг, но и даст дополнительные гарантии одаряемому для возможной защиты в будущем своих прав.

Если договор дарения денег заключен письменно и в его содержании одним из условий прописано обязательное нотариальное удостоверение данного документа, то в таком случае это действие необходимо произвести. Иначе договор можно легко оспорить и признать его недействительным в силу ничтожности.

Договор дарения денег с участием нотариуса оформляется в трех экземплярах и подписывается в его присутствии.

Судебная практика дарения денег

Споры, связанные с дарением денежных средств, решаются сторонами сделки или заинтересованными лицами в судебном порядке. Судебная практика выделяет несколько моментов, когда они чаще всего оспариваются.

Наибольшую сложность вызывают случаи, когда предметом дарения являются деньги на покупку определенного имущества, к примеру квартиры. Если одаряемый состоит в браке, то часто при разводе второй супруг пытается отсудить ее часть как совместно нажитое имущество.

Чтобы этого не произошло, необходимо доказать в судебном заседании, что данная недвижимость была приобретена именно на подаренные денежные средства. Для этого потребуются выписки с банковских счетов, либо договора дарения и купли-продажи, в которых обозначены номера всех передаваемых банкнот.

Пример Гражданин П. обратился в суд с исковым заявлением о разделе двухкомнатной квартиры, совместно нажитой в период брака с гражданкой И. Ответчица пояснила суду, что жилье действительно было куплено в браке, но на деньги, подаренные ей родителями как свадебный подарок. Она предоставила нотариально заверенный письменный договор дарения денежной суммы, в котором было указание на конкретную цель, куда они должны были быть потрачены, а также содержались номера банкнот, которые также фигурировали в договоре купли-продажи квартиры. Поэтому суд, на основании представленных доказательств отказал гражданину П. в удовлетворении его исковых требований, тем самым признав, что квартира, приобретенная, хотя и в браке, но за подаренные гражданке И. деньги, является ее личной собственностью.

При рассмотрении такого рода дел в ходе судебных разбирательств возникает необходимость отслеживания целевого использования подаренных денежных средств, то есть действительно ли они были направлены на покупку спорной квартиры. Такие ситуации возникают по той причине, что имеет место разрыв во времени между фактическим дарением денег и приобретением квартиры.

А так как в большей степени в таких случаях сделки совершаются устно, то это приводит к тому, что в суды предъявляются договора, оформленные задним числом. Вторая сторона начинает оспаривать их как мнимые, указывая на несоответствие даты документа его фактическому составлению, а также на отсутствие реальной передачи денежных средств.

Дополнительно Спорам в суде часто подлежат консенсуальные договора, по которым деньги обещано подарить одаряемому после смерти дарителя. Такие сделки изначально ничтожны по основаниям, предусмотренным пунктом 3 статьи 572 ГК.

В случаях, когда дарение осуществляется под влиянием заблуждения, угроз, насилия или совершается недееспособным лицом, оно может быть признано недействительным, если эти факты удастся доказать в ходе судебных разбирательств.

При предъявлении суду веских доказательств, возможна реализация права дарителя на отказ от исполнения дарения денег в будущем или отмену уже исполненного договора.

Большинство дел в судебной практике показывает, что чем настойчивее истец добивается защиты своих прав, предоставляя как можно больше доказательств по делу, в том числе, привлекая свидетельские показания, тем больше шансов, что суд примет его сторону.

Поскольку денежные средства относятся к движимому имуществу, их дарение оформляется в соответствии с нормами и положениями, предусмотренными для дарения такого имущества:

- Дарственные сделки денег не требуют письменной формы заключения. Однако стоит удостоверить их исполнение актом приема-передачи или распиской.

- При совершении дарения денежных сумм в договоре могут прописываться цели, на которые они предназначаются.

- Не облагаются НДФЛ доходы в виде денег, полученных в дар физическим лицом от другого физического лица, независимо от их степени родства.

Вопрос Мой отец продал квартиру и подарил часть денег мне. Я замужем. Недавно муж заявил мне, что, так как дарственная не была заверена нотариально, она не имеет юридической силы, и он вправе претендовать на половину подаренный суммы. Подлежат ли сделки дарения денежных средств нотариальному удостоверению? Может ли муж претендовать на полученные мною в дар деньги? Ответ В нотариальном удостоверении договора дарения денежных сумм нет никакой необходимости. Отсутствие печати и подписи нотариуса не влечет за собой недействительности сделки. Больше того, дарение денег между родственниками может совершаться устно. Но в вашем случае очень хорошо, что вы оформили договор в письменной форме, который имеет юридическую силу. Ваш муж не вправе претендовать ни на какие подарки, полученные вами в браке, так как они являются вашей личной собственностью. Это четко указано в пункте 1 статьи 36 СК. Вопрос Я хочу подарить внучке и ребенку, который не является мне близким родственником, большую сумму денег по договору дарения. Не знаю еще или будем заверять сделку у нотариуса, но то, что оформим ее письменно, это факт. Хотелось бы знать, будут ли доходы, полученные в виде денежной суммы в одном и другом случаях облагаться НДФЛ? Ответ Пунктом 18.1 статьи 217 НК установлено, что доходы физлиц, полученные в денежной форме от других физических лиц в порядке дарения, освобождаются от налогообложения. Указанные доходы не подлежат налогообложению, независимо от степени родства участников такой сделки. Декларация в налоговую службу в таких случаях не подается. У вас остались вопросы? 3 важные причины воспользоваться помощью юриста прямо сейчас Быстро Оперативный ответ на все ваши вопросы! Качественно Ваша проблема не останется без внимания! Достоверно С вами общаются практикующие юристы! Задайте вопрос юристу онлайн! Схема нашей работы Вопрос Вы задаете вопросы дежурному юристу. Юрист Юрист анализирует ваш вопрос. Связь Юрист связывается с вами. Решение Ваш вопрос решен. Вопрос Вы задаете вопросы дежурному юристу. Юрист Юрист анализирует ваш вопрос. Связь Юрист связывается с вами. Решение Ваш вопрос решен. Наши преимущества Анонимное обращение Любые вопросы по дарению Бесплатное общение Вы быстро получите ответ на свой вопрос 15 мин Средняя скорость ответа 1 Количество консультаций за сегодня 250 Количество консультаций всего Задайте свой вопрос юристу!

Надо ли платить НДФЛ при получении подарка?

Подарок облагается НДФЛ в зависимости от того, кто и какой подарок вам подарил. Самостоятельно уплатить НДФЛ потребуется при получении в дар недвижимости, транспортных средств, акций, долей или паев от физических лиц, не являющихся членами семьи или близкими родственниками, или на основании налогового уведомления. Если подарок вручает работодатель, то он должен за вас рассчитать и удержать НДФЛ.

1. Налогообложение дохода в виде подарка в зависимости от дарителя

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. В свою очередь, доходом признается экономическая выгода в денежной или натуральной форме. Таким образом, подарок соответствует характеристикам дохода для целей налогообложения НДФЛ (п. 1 ст. 41, п. 1 ст. 210 НК РФ).

1.1. Исчисление и уплата НДФЛ с подарка, полученного от работодателя

По общему правилу в этом случае у вас не возникает налоговых обязанностей. Работодатель как налоговый агент должен за вас рассчитать НДФЛ со стоимости подарка и удержать налог из ваших доходов. Например, из зарплаты (ст. 24, п. п. 1, 2, 4 ст. 226 НК РФ).

Если по каким-либо причинам работодатель не сможет удержать у вас налог, то он должен сообщить об этом вам и в налоговый орган не позднее 1 марта следующего года. Это должно быть сделано и в случае, если сумма налога от стоимости подарка будет превышать 50% от суммы вашего дохода, из которого налог должен быть удержан. В сообщении о невозможности удержать налог по форме 2-НДФЛ в том числе указывается сумма дохода, с которого не удержан налог, и сумма неудержанного налога (ст. 216, п. п. 4, 5 ст. 226 НК РФ).

В этом случае в отношении дохода в виде подарка, полученного начиная с 2016 г., подавать декларацию вам не требуется, а налог уплачивается на основании налогового уведомления, направляемого налоговым органом (пп. 4 п. 1, п. п. 2, 6, 7 ст. 228, п. 1 ст. 229 НК РФ; ч. 8 ст. 4 Закона от 29.12.2015 N 396-ФЗ).

Следует учитывать, что подарки от организаций и индивидуальных предпринимателей (в том числе работодателей) общей стоимостью до 4 000 руб. за налоговый период (календарный год) не облагаются НДФЛ. Поэтому если вы получили за налоговый период подарки меньшей стоимостью, то уплачивать налог не нужно (ст. 216, п. 28 ст. 217 НК РФ).

Если подарки, полученные от работодателя за календарный год, стоят больше 4 000 руб., то при расчете налога стоимость подарков уменьшается на эту сумму. Налог рассчитывается по формуле:

НДФЛ = (стоимость подарков — 4 000 руб.) x ставка налога.

Если вы фактически находитесь в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев, то вы являетесь налоговым резидентом РФ и налоговая ставка равна 13%. В ином случае налоговая ставка составит 30% (п. 2 ст. 207, п. п. 1, 3 ст. 224 НК РФ).

Пример. Расчет налога с подарка, полученного от работодателя

Работодатель подарил Иванову М.А. подарок стоимостью 20 000 руб.

В таком случае, если работник является налоговым резидентом РФ, сумма НДФЛ к уплате составит 2 080 руб. ((20 000 руб. — 4 000 руб.) x 13%).

1.2. Освобождение от налогообложения подарков, полученных от членов семьи или близких родственников

Любые подарки от членов семьи или близких родственников не облагаются НДФЛ.

Членами семьи и близкими родственниками признаются: супруги, родители и дети (в том числе усыновители и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры (п. 18.1 ст. 217 НК РФ; ст. 2, абз. 3 ст. 14 СК РФ).

1.3. Налогообложение подарков, полученных от физических лиц, не являющихся членами семьи или близкими родственниками

Подарки от физических лиц, не являющихся членами семьи или близкими родственниками, облагаются НДФЛ, только если подарены (п. 18.1 ст. 217 НК РФ):

— недвижимое имущество;

— транспортное средство;

— акции, доли, паи.

Иные подарки, как в денежной, так и в натуральной формах, налогом не облагаются.

Пример. Расчет налога с подарка, полученного от физлица, не являющегося родственником

Иванов М.А. получил по договору дарения квартиру от Петровой И.В., не являющейся ему родственницей. Стоимость квартиры составляет 3 000 000 руб. Сумма налога составит 390 000 руб. (3 000 000 руб. x 13%).

2. Сроки представления налоговой декларации и уплаты НДФЛ с подарков

Если вы должны самостоятельно уплатить налог, то вам нужно:

— рассчитать его сумму (за исключением случая, когда налог рассчитан и указан работодателем в сообщении по форме 2-НДФЛ), заполнить и представить в налоговый орган налоговую декларацию;

— уплатить НДФЛ в бюджет.

Срок подачи декларации — не позднее 30 апреля года, следующего за годом получения подарка. Декларация представляется в налоговую инспекцию по месту вашего жительства (п. 3 ст. 80, п. 1 ст. 83, п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Вы вправе приложить к декларации документы, подтверждающие получение дохода по договору дарения, например соответствующий договор (Письмо УФНС России по г. Москве от 25.02.2011 N 20-14/4/017413@).

Примечание. Заполнить декларацию можно с помощью бесплатной программы на сайте ФНС России.

Уплатить налог нужно не позднее 15 июля года, следующего за годом получения подарка. Реквизиты для уплаты налога вы можете уточнить в своей налоговой инспекции (пп. 6 п. 1 ст. 32, п. 4 ст. 228 НК РФ).

Если подарок получен, например, от работодателя, который исчислил налоговую базу и сумму НДФЛ, но не удержал налог и сообщил об этом в налоговый орган, декларацию вам подавать не нужно. НДФЛ подлежит уплате на основании налогового уведомления, которое вам направит налоговый орган. Срок его уплаты в отношении дохода (подарка), полученного в 2016 г., — не позднее 01.12.2018. Учитывая, что эта дата приходится на субботу, заплатить налог можно не позднее понедельника 03.12.2018. За последующие календарные годы налог в таких случаях подлежит уплате не позднее 1 декабря года, следующего за истекшим годом (п. 7 ст. 6.1, ст. 216, пп. 4 п. 1, п. п. 6, 7 ст. 228, п. 1 ст. 229 НК РФ).

«Электронный журнал «Азбука права», актуально на 07.12.2018

Другие материалы журнала «Азбука права» ищите в системе КонсультантПлюс.

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

>Договор дарения денежных средств образец

Устный и письменный договор дарения

Порядок заключения договора дарения прописан в статье 574 Гражданского кодекса. Она регламентирует общие случаи дарения, причем как имущества, так и денежных средств.

В целом, согласно положениям упомянутой статьи договор дарения может быть заключен в устной форме, то есть даритель просто передает одаряемому деньги, правоустанавливающие документы на объект или некий другой ключ к владению объектом. В момент этой передачи сделка считается исполненной. Но письменно оформить договор нужно, если происходит дарение недвижимого имущества, подлежащее государственной регистрации, или если стороны договариваются о передаче объекта в будущем. Обязательному письменному оформлению подлежит договор дарения денежных средств или имущества на сумму свыше 3000 рублей, если дарителем выступает юридическое лицо.

Последнее особенно актуально для тех компаний-работодателей, которые практикуют вручение подарков своим сотрудникам к различным праздникам. С одной стороны, такой подход непременно должен повышать лояльность работников по отношению к нанимателю, укреплять корпоративный дух внутри коллектива, но в то же время требует от организации дополнительного бумажного оформления таких сделок. И тут стоит добавить, что дарителю-юрлицу можно порекомендовать оформлять письменный договор даже в тех случаях, когда его сумма не превышает установленный лимит. Во-первых, это совершенно четко закрепит в учете сумму подарка. К тому же в данной ситуации возникает проблема уплаты НДФЛ, для которого установлены свои лимиты. Так, не облагаются налогом на доходы физлиц подарки, сделанные работодателем на сумму в пределах 4000 рублей в году. Иными словами, подарков может быть несколько (и это проще всего будет отследить, если с сотрудником каждый раз подписывать соответствующий договор), но их общая сумма не должна превышать необлагаемый предел. С превышения работодатель должен удержать и перечислить в бюджет НДФЛ, так же, как он это делает в роли налогового агента по обычной зарплате.

Если же дарителем и одаряемым являются физлица, то в случаях передачи обычных подарков или денежных сумм налоговых последствий не возникает (ст. 217 НК РФ). Так что в такой ситуации стороны вполне могут воспользоваться своим правом не заключать письменно договор дарения денежных средств или имущества. И наоборот, письменное соглашение стоит оформить при передаче, например, автомобиля. С одной стороны, Гражданским кодексом не запрещается оставить такую сделку устной: ведь хоть право собственности на такой объект и требует госрегистрации, но речь идет не о недвижимом имуществе, а, следовательно, под требование статьи 574 ГК РФ о письменном оформлении данный договор не подпадает. Однако подобного рода сделка облагается все тем же НДФЛ, если только подарок не передается между близкими родственниками. А эту ситуацию опять же проще и надежнее будет прописать в письменном договоре.

Как оформить договор дарения на денежные средства

Если объектом дарственной выступают деньги, а сторонами — физические лица, законом допускается свершение сделки по передаче подарка без письменного соглашения. Желательно иметь свидетелей данного факта.

В случае документального оформления необходимо грамотно составить бумагу. Она должна обязательно заключать в себе:

- Реквизиты обеих сторон;

- Указание определенной денежной суммы;

- Дату, место проведения сделки;

- Права, обязанности сторон;

- Подписи.

Документ готовят в 2-х образцах. Специалисты рекомендуют для доказательства факта вручения подарка составлять акт приема-передачи либо обыкновенную расписку. Договор дарения автомобиля оформляется аналогичным образом. Подробности тут:

Налогообложение договора дарения денег сотруднику

Для надежности работодателю лучше оформлять дарственную с сотрудником письменно, независимо от цены подарка. Это нужно делать во избежание потенциальных обвинений со стороны налоговой службы и различных фондов.

В случае многочисленного вручения подарков, например, к 23-му февраля, подписывать соглашение с каждым сотрудником не следует. В подобном случае рациональнее оформить многосторонний документ. А каждый из одариваемых сотрудников завизирует его (ст. 154 ГК России).

Подарок, полученный сотрудником в денежной либо иной форме, считается его доходом. Значит, подлежит налогообложению. Следует уплатить НДФЛ.

Работодатель выступает налоговым агентом сотрудника, поэтому обязанность исчислять НДФЛ лежит на нем.

Целевое дарение денежных средств

Целевой договор передачи денег в дар — это соглашение между сторонами, в результате которого передающая сторона, к примеру, близкий родственник, дарит деньги на выполнение определенной цели — на приобретение квартиры или машины.

На практике эти сделки от обычной дарственной отличаются тем, что дарованные средства следует применять только по назначению (покупка квартиры или автомобиля).

Необходимо уточнить, что указание цели не служит безусловным подтверждением того, что подаренное было израсходовано на определенное приобретение.

Поэтому, в случае появления спора по дарению, второй стороне придется в судебном порядке доказать, что подарок использовался по предназначению.

Дарственная на финансы может подписываться с целью дальнейшей покупки квартиры. Такое соглашение называется целевой дарственной. Она оформляется с целью защиты имущества одаряемого, состоящего в официальном браке, от возможных притязаний супруга (супруги).

Договор по бескорыстной передаче денег — это соглашение сторон, по которому даритель дает финансовые ресурсы на покупку, например, дома или квартиры. Подаренные родственником или другим лицом деньги получатель использует исключительно по оговоренному предназначению.

Целевая дарственная оформляется строго в письменном виде. В ней указывают предмет сделки — денежную сумму и цель, на которую она безвозмездно отдается (покупка квартиры). Подтверждением становится расписка в получении средств на конкретное приобретение.

Как оформить договор дарения денег?

Договор дарения денежных средств оформляется в простой письменной форме, по общим правилам составления таких договоров. При этом по действующему законодательству не требуется ни заверения его нотариусом, ни регистрации. Следует также отметить, что законодатель предусматривает возможность заключения договора в устной форме, т. ч., в принципе, даритель может просто передать денежные средства одаряемому без составления дополнительных бумаг.

Договор дарения денежных средств оформляется в простой письменной форме, по общим правилам составления таких договоров. При этом по действующему законодательству не требуется ни заверения его нотариусом, ни регистрации. Следует также отметить, что законодатель предусматривает возможность заключения договора в устной форме, т. ч., в принципе, даритель может просто передать денежные средства одаряемому без составления дополнительных бумаг.

Но при этом законодатель предусматривает и ситуации, когда договор дарения обязательно должен совершаться в письменной форме (ст. 574 ГК РФ):

- если в роли дарителя выступает юридическое лицо, а ценность дара превышает 3000 руб.;

- если дарение произойдет не в настоящее время, а в определенный момент (то есть речь идет об обещании дарения).

Формой договора дарения предусмотрено указание личных данных дарителя (Ф. И. О., данных его паспорта, даты его рождения и места жительства либо наименования и реквизитов юрлица), одаряемого (таких же, как и у дарителя), условие о предмете договора (это условие является существенным, т. к. без него договор не будет иметь юридической силы), при этом предметом являются денежные средства в определенной сумме и валюте.

Для наглядности приведем самый простой договор дарения денежных средств, который можно использовать в качестве примера при составлении такового.

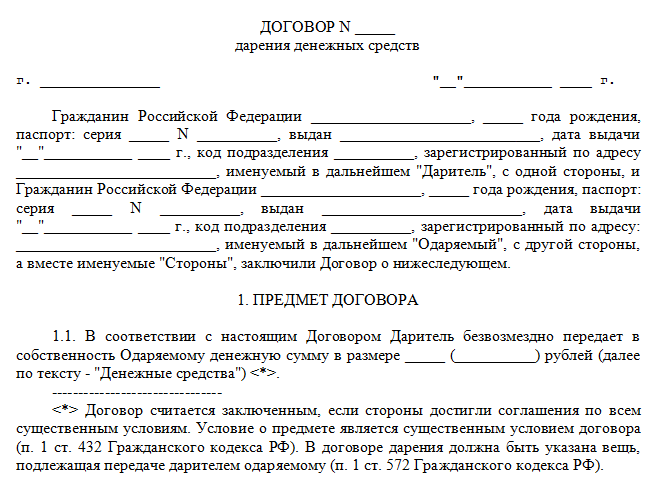

Образец договора дарения денежных средств

ДОГОВОР

дарения денежных средств

Хабаровск 15 марта 2017 года

Гражданин Соловьев Михаил Валерьевич, действующий от своего имени и в собственных интересах (в дальнейшем — Даритель), и гражданин Михеев Антон Борисович, действующий от своего имени и в своих интересах (в дальнейшем — Одаряемый), заключили договор о нижеследующем:

1. Предмет договора

1.2. Средства, которые указаны в п. 1.1, передаются по акту приема-передачи, подписанному обеими сторонами, он является неотъемлемой частью настоящего договора.

1.3. Обязанность дарителя относительно передачи денег будет считаться выполненной с того момента, как будет подписан такой акт.

2. Права и обязанности сторон

2.1. Права и обязанности Дарителя:

- Даритель вправе не исполнять условия договора в случае, если их исполнение повлечет за собой значительное снижение его уровня жизни в результате изменения к худшему его состояния здоровья, материального или социального положения;

- иные права, предусмотренные ГК РФ;

- Даритель обязан передать указанные в п. 1.1. настоящего договора денежные средства, за исключением случаев, предусмотренных настоящим договором, в срок, не превышающий 3 дней с момента его заключения.

2.2. Права и обязанности Одаряемого:

- Одаряемый вправе отказаться от дара как до момента передачи денежных средств, так и после него при условии их возврата Дарителю;

- Одаряемый может по своему усмотрению распоряжаться даром;

- Он обязан принять дар и подписать акт приема-передачи либо уведомить Дарителя любым доступным способом о своем отказе от его принятия.

3. Общие положения

3.1. Во всем, что не урегулировано настоящим договором, стороны договорились руководствоваться действующим законодательством.

3.2. В случае возникновения разногласий стороны решают их мирным путем. В случае невозможности урегулирования конфликта в досудебном порядке спор передается на рассмотрение в суд по месту жительства истца.

4. Сведения о сторонах и подписи

4.1. Даритель: (Ф. И. О., паспортные данные, место жительства)

4.2. Одаряемый: (Ф. И. О., паспортные данные, место жительства)

Налог по договору дарения денег между близкими родственниками

При оформлении договора дарения денег между близкими родственниками (образец можно найти на нашем сайте) вопрос налогообложения вас беспокоить не должен. Дело в том, что при дарении денежных средств получатель дара в любом случае не платит налогов — независимо от того, кем он приходится дарителю. Это правило касается и множества других подарков, например драгоценностей, произведений искусства, одежды, бытовой техники и т. д. — во всех этих случаях одаряемый не должен уплачивать подоходный налог.

При этом закон прямо перечисляет подарки, при получении которых придется заплатить в бюджет подоходный налог:

- транспорт;

- недвижимость;

- доли (имеются в виду доли в уставном капитале);

- акции;

- паи.

Налог по договору дарения между родственниками, не являющимися близкими, а также между лицами, не состоящими в родстве, уплачивается в размере 13% от стоимости дара. Исключением являются случаи, когда одаряемый не является налоговым резидентом РФ, — в подобной ситуации размер налога для него возрастает до 30%. Если же получатель дара приходится дарителю близким родственником, то и в перечисленных случаях он от уплаты налога освобождается.

Кстати, образец договора дарения денежных средств между родственниками не имеет значительных отличий от образца соглашения о дарении денег между лицами, не имеющими родства, поэтому при необходимости можно воспользоваться и им.

Договор дарения денежных средств между родственниками, образец договора

Денежные средства являются самым популярным видом подарка. Но, задумывались ли вы о том, нужно ли каким-то образом фиксировать факт передачи. В данной статье мы рассмотрим, в каких случаях нужно заключать письменно сделку о дарении денег, особенности сделки, что должно содержаться в документе, какие документы потребуются, как оформить договор дарения денежных средств между родственниками, образец договора, а также узнаем, какие налоги следует заплатить.

Договор дарения денежных средств является одним из основных гражданско-правовых отношений, правоотношения которого регулируются статьей 572 главы 32 Гражданского кодекса РФ. Договор- это сделка, согласно которой одна из сторон (даритель) передает другой стороне (одаряемому) право собственности на деньги безвозмездно, а одаряемый согласен принять. Сделку можно оформить устно, но в некоторых случаях

Договор дарения денежных средств является одним из основных гражданско-правовых отношений, правоотношения которого регулируются статьей 572 главы 32 Гражданского кодекса РФ. Договор- это сделка, согласно которой одна из сторон (даритель) передает другой стороне (одаряемому) право собственности на деньги безвозмездно, а одаряемый согласен принять. Сделку можно оформить устно, но в некоторых случаях

В каких случаях заключать сделку нужно в письменной форме? Гражданский Кодекс РФ, согласно статьи 574, предписывает передавать движимое имущество (в том числе денежные средства) в дар в письменной форме.

Целевое дарение денег

Что такое договор целевого дарения денег на приобретение квартиры? Фото № 1

Если кто-либо желает совершенно безвозмездно передать денежные средства иному лицу, то оформляется это договором дарения. Согласно определению, данному этому виду договоров в статье 572 ГК РФ, он предполагает передачу денег в собственность другого лица без каких-либо встречных условий.

В роли дарителей и одаряемых могут выступать лица как физические, так и юридические. Ограничений по передаваемой сумме законом не устанавливается. Фактически тот, кто получает такой дар, становится его собственником и может распоряжаться им по своему усмотрению.

Вместе с тем, в договорах дарения денежных средств часто прописываются цели, на которые эти средства нужно потратить. В-принципе, запрета на включение таких условий в договор нет. Чаще всего этим способом пытаются предоставить возможность приобретения личного имущества в браке. Например, родители дарят деньги дочери для приобретения ей собственной квартиры. Однако, на практике при возникновении споров приходится доказывать факт покупки жилья именно на эти средства.

Также следует иметь в виду, что одаряемый получает деньги в собственность. А собственник может тратить их как пожелает. Поэтому расторгнуть сделку по основанию нецелевого их использования навряд ли получится.

Основные положения договора (образец)

Порядок составления договора целевого дарения денег. Фото № 2

Для того, чтобы любая заключенная сторонами сделка признавалась законной, она должна соответствовать установленным требованиям по ее форме и содержанию. Что касается формы, то для денег, как движимых вещей, строгих критериев нет. Такой договор может заключаться устно и письменно.

Исключением являются случаи дарения в будущем или от юридических лиц суммы боле трех тысяч рублей. Здесь дарение должно оформляться письменным документом. Нотариального удостоверения или регистрации такие договоры не требуют.

Другим важным моментом заключения договоров является указание в нем всех существенных обязательных условий. При их отсутствии он не будет считаться заключенным и действующим. При дарении таким условием выступает предмет сделки. Это значит, он должен непременно содержать положение, точно описывающее, сколько и каких денежных средств передается. Желательно прописывать сумму не только цифрами, но и словами.

Остальные условия относятся к дополнительным, и включаются в договор по желанию сторон.

Невозможно представить себе договор без указания данных о его сторонах. Следует полностью писать ФИО (наименование) сторон, паспортные (регистрационные) данные, адрес нахождения или проживания. Обычно структура договоров дарения выглядит следующим образом:

- название самого договора;

- дата и место его заключения;

- сведения о заключающих его сторонах;

- описание предмета;

- права сторон и их обязанности;

- иные положения;

- реквизиты и подписи сторон.

Кроме того, в сам текст документа можно включить расписку о фактическом получении денег. Не воспрещается составлять ее и отдельным документом. Условие о целевом использовании передаваемых средств включаются обычно в предмет сделки.

Можно ли подарить деньги по договору дарения?

Деньги могут служить предметом дарения, т. к. ГК РФ (п. 2 ст. 130) расценивает их как вещь, составляющую движимое имущество. При смене владельца такого имущества не требуется переоформлять право собственности, т. е. оно может передаваться в дар по упрощенному варианту.

Бескорыстная передача денег запрещается законодательством лишь в ограниченном числе случаев (ст. 575 ГК РФ). Это ситуации дарения на сумму более 3 тыс. руб., когда подарок:

- от имени малолетнего или недееспособного лица делает его представитель;

- делается работнику организации образования, медицинских или соцуслуг лицом, обслуживаемым такой организацией, или его родственниками;

- предназначается госслужащему в связи с его должностными обязанностями;

- делает юрлицо коммерческой направленности другому юрлицу, тоже занимающемуся коммерцией.

О возможных вариантах безвозмездных отношений между юрлицами читайте в статье «Какими бывают безвозмездные договоры между юридическими лицами?».

Таким образом, за вышеперечисленными исключениями дарение между физлицами, а также от юрлица физлицу законодательных препятствий не имеет. У детей право на получение подарков возникает с 6-летнего возраста, поскольку ГК РФ (подп. 2 п. 2 ст. 28) позволяет им участвовать в сделках, приносящих безвозмездную выгоду и не требующих нотариального заверения или госрегистрации. А дети в возрасте от 14 до 18 лет могут и сами становиться дарителями, т. к. у них есть возможность распоряжаться личными доходами (подп. 1 п. 2 ст. 26 ГК РФ).

Доход, образовавшийся у физлица — получателя подаренных денег, не подлежит обложению НДФЛ, если даритель является:

- физлицом — вне зависимости от величины подаренной суммы (п. 18.1 ст. 217 НК РФ, письмо Минфина России от 16.05.2018 № 03-04-05/32813);

- юрлицом или ИП, а подаренная им сумма не превышает 4 тыс. руб. (п. 28 ст. 217 НК РФ).

Сумма свыше 4 тыс. руб. при дарении от юрлица или ИП будет у получателя-физлица облагаться налогом на доходы по ставке 13% (п. 1 ст. 224 НК РФ).

Об организации учета подарков для таких ситуаций читайте в материале «Когда платить НДФЛ с подарков?».

Договор дарения денег — образец и нюансы применения

При безвозмездной передаче денег можно обойтись без составления договора дарения денежных средств (п. 1 ст. 574 ГК РФ), обязанность оформить который возникает только в двух ситуациях (п. 2 ст. 574 ГК РФ):

- подарок делает юрлицо, и сумма его превышает 3 тыс. руб.;

- дарение происходит с отсрочкой во времени (по истечении какого-то периода после оформления договора).

Исходя из этого правила, договор дарения денежных средств между физическими лицами, подразумевающий передачу денег сразу, в письменном виде можно и не заключать. Достаточно будет устной договоренности. Договор дарения, заключенный письменно, можно заверить нотариально, но это действие не является обязательным. Привлечение нотариуса потребует уплаты госпошлины за его действия.

Существует ситуация, когда договор лучше делать в письменной форме, особенно если речь идет о большой сумме. Это случай дарения лицу, состоящему в зарегистрированном браке. Отсутствие договора, в котором указан конкретный получатель подарка, дает основание считать сумму, полученную в дар одним из супругов, совместно нажитым имуществом. Последнее обстоятельство будет играть роль:

- при покупке на эти деньги общего имущества супругов и последующем его делении;

- передаче супругом, получившим деньги в качестве подарка, еще кому-то их в дар.

Может ли заключаться договор целевого дарения денежных средств, т. е. на покупку какого-либо определенного имущества? Запрета на установление такого условия в действующем законодательстве нет. Однако в реальности обычно возникают проблемы в связи с доказыванием того обстоятельства, что на приобретение указанного в договоре имущества были потрачены именно те деньги, которые передавались в дар. Поэтому в таких ситуациях дарителю лучше самому приобрести это имущество и сделать его предметом дарения.

В тексте договора дарения денежных средств обязательно следует отразить:

- Сведения о дарителе и одаряемом. Для физлица здесь понадобится указать:

- Ф.И.О.;

- дату рождения;

- паспортные данные;

- место жительства.

- Информацию о предмете дарения.

- Описание прав и обязанностей сторон.

- Сроки, существенные для начала действия, исполнения или прекращения договора.

Сам факт передачи денег оформляется актом, подписываемым сторонами договора и свидетелями этого события, или распиской.

Вариант образца договора дарения денежных средств доступен для скачивания на нашем сайте.

О том, как путем дарения можно простить работнику долг по займу, читайте в статье «Договор прощения займа с работником — образец».

Возможные действия с договором дарения денежных средств

Договор, оформленный письменно, обязывает дарителя к его исполнению (п. 2 ст. 572 ГК РФ). Однако в отношении договора дарения денежных средств возможно расторжениепо инициативе:

- Одаряемого (ст. 573 ГК РФ), который вправе отказаться от дара до его получения. Если имеет место письменный договор, то ему придется сделать это письменно. У дарителя при этом есть право требовать возмещения ущерба от такого поступка.

- Дарителя (ст. 577 ГК РФ), если в силу изменившихся обстоятельств исполнение договора существенно ухудшит уровень его жизни или если одаряемый совершил в отношении его или его близких действия, угрожающие жизни или здоровью. Одаряемый при этом не вправе претендовать на возмещение убытков.

Отмена договора может стать следствием (ст. 578 ГК РФ):

- умышленного лишения дарителя жизни по вине одаряемого;

- банкротства дарителя-юрлица или ИП, если для подарка были использованы средства, предназначавшиеся для предпринимательской деятельности, а дарение произошло в течение полугода перед банкротством;

- смерти одаряемого, наступившей ранее смерти дарителя.

В договоре дарения можно предусмотреть наследование прав одаряемого и отсутствие обязанности наследников дарителя выполнить обещание подарка. Без таких оговорок наследники одаряемого не вправе претендовать на дар, а наследники дарителя будут должны осуществить дарение (ст. 581 ГК РФ).

Что это за целевая дарственная?

Такой договор подразумевает передачу денег безвозмездно в собственность другому человеку без всяких имущественных обязательств (согласно ст. 572 ГК РФ). Однако подарок этот целевой, поэтому деньги должны быть использованы конкретно на покупку квартиры.

Обычно такое дарение происходит между родственниками или друзьями. Но в некоторых случаях договор заключается между физическими и юридическими лицами. Главное, чтобы деньги, которые даритель намерен передать в дар, были его собственными деньгами. Если он состоит в браке, то обязательно потребуется согласие второго супруга в письменном виде на дарение.

Иногда родственники хотят приурочить передачу денег в дар к конкретной дате, это может быть, например, совершеннолетие или день свадьбы. В этой ситуации обязательно нужно письменно оформлять дарственную.

ВАЖНО! На момент оформления этой дарственной сделки обе стороны должны действовать осознанно, то есть быть дееспособными. Дееспособность может подтвердить нотариус, точно так же, как и родственные отношения

Причины составления

Причин может быть несколько:

- Подобное соглашение составляется чаще всего в ситуации, когда родители хотят сделать такой серьезный подарок своему ребенку именно для приобретения собственной квартиры. Естественно, никто из родителей не хотел бы, чтобы их дети (благодаря появившейся у них солидной сумме денег) были вовлечены в какое-нибудь рисковое предприятие.

Договор же дает возможность уберечь от необдуманных поступков, от соблазна потратить деньги на что-то другое. Ведь в нем можно четко прописать цели, на которые должны быть потрачены деньги.

- Еще одна важная причина, которая беспокоит многих родителей – как обезопасить собственность своего ребенка (женатого) после развода, если сложится вдруг такая ситуация. Ведь благодаря целевому дарению, которое документально оформлено, один из супругов распоряжается приобретенной (на эти деньги) квартирой абсолютно самостоятельно.

Он может ее продать, подарить или сдавать в аренду, разрешение второго супруга для этого не требуется. В случае развода квартира, приобретенная на деньги, полученные по целевой дарственной, делиться не будет.

Как оформить?

Договор лучше всего составить в письменном виде, заверять у нотариуса можно по желанию, регистрировать его не обязательно.

Может быть написан самостоятельно в любой произвольной форме, но все-таки в данный договор стоит включить такие разделы:

- Информация о каждом участнике – подробно прописывают паспортные данные, место и дату рождения, адрес, ФИО.

- Предмет договора – безвозмездное дарение конкретных финансовых средств (указать точную сумму денег) целевого назначения (для покупки квартиры). Также нужно обозначить дату, когда фактически произойдет передача денег.

- Права и обязанности Дарителя и того, кому дарят эти деньги – к этому разделу нужно отнестись очень внимательно. В обязанности Дарителя включается условие, что он в течение конкретного времени (указать дату) должен перечислить на банковский счет или передать наличными обозначенную сумму денег. Все расходы (если они будут) оплачивает Даритель.

Что касается его прав, то он может при желании расторгнуть это договор. Обязанность у того кто получает деньги в подарок только одна – целевое использование подарка. Также он вправе от этого подарка отказаться.

- Конфиденциальность – в этом разделе предусматривается неразглашение (обоюдное) никакой информации, касаемой данной сделки.

- Разрешение споров – следует указать, что любые разногласия, которые могут возникнуть, решать следует способом переговоров, а если не удается договориться, то придется обращаться в суд.

- Срок действия – такой контракт вступает в силу с того момента, как его подписали, а заканчивает срок своего действия тогда, когда будут выполнены обязательства обеих сторон. Подтверждением факта получения обозначенной суммы денег должна быть расписка, которая здесь играет роль акта приема-передачи денег. Эта расписка хранится вместе с самим договором.

- Особые условия – здесь нужно указать, что допускается досрочное прекращение дарственного соглашения по согласию сторон или же по другим причинам.

- Подписи сторон в конце договора ставятся с расшифровкой.

-

Документы для заключения

Справка. Если такое дарственное соглашение заключается между родственниками (или иными физическими лицами), то из документов потребуются только паспорта. Если же одной из сторон будет юридическое лицо, то нужны будут регистрационные документы.

В том случае если дарственная будет оформляться у нотариуса, то список документов будет более расширенным, помимо паспорта еще потребуются:

- данные ИНН;

- если участники договора – близкие родственники, то чтобы подтвердить этот факт, нужно будет предоставить свидетельство о регистрации брака или о рождении.

Госпошлина

Что касается государственной пошлины, то ее нужно будет платить только в случае обращения к нотариусу (если будет у него заверяться договор).

Обязательные условия, при которых невозможно оспорить соглашение

Чтобы данное целевое соглашение было «чистым» с юридической точки зрения, необходимо чтобы даритель:

- был абсолютно дееспособен;

- имел в своем распоряжении нужную сумму денег;

- заручился согласием второй половинки на совершение сделки.

Можно ли отменить?

Даритель может отменить договор дарения (ст. 578 ГК РФ) в случаях:

- резкого ухудшения своего материального положения;

- если получивший от него подарок нанес вред здоровья ему или его близким;

- при возможности доказать, что во время процедуры оформления этого договора он подвергался давлению или шантажу;

- если деньги потратились не на приобретение квартиры, а на другие цели.

Также эта дарственная может быть отменена через суд (если туда обратится заинтересованное лицо) в случае нарушений законодательных норм со стороны юридического лица или индивидуального предпринимателя. Например, были подарены деньги, а через несколько месяцев предприниматель объявляет себя банкротом, тем самым нарушая Федеральный закон о банкротстве (№127-ФЗ).

Многие считают, что совсем не обязательно оформлять письменный договор, если процесс дарения происходит между близкими родственниками, достаточно устных договоренностей. Но ведь никто не застрахован от возможных проблем и неожиданностей. А уж если целевое дарение осуществляется между сторонними людьми, безусловно, все должно подтверждаться только документально и для надежности заверяться у нотариуса.

Добавить комментарий