Декларация при УСН

Содержание

Форма декларации

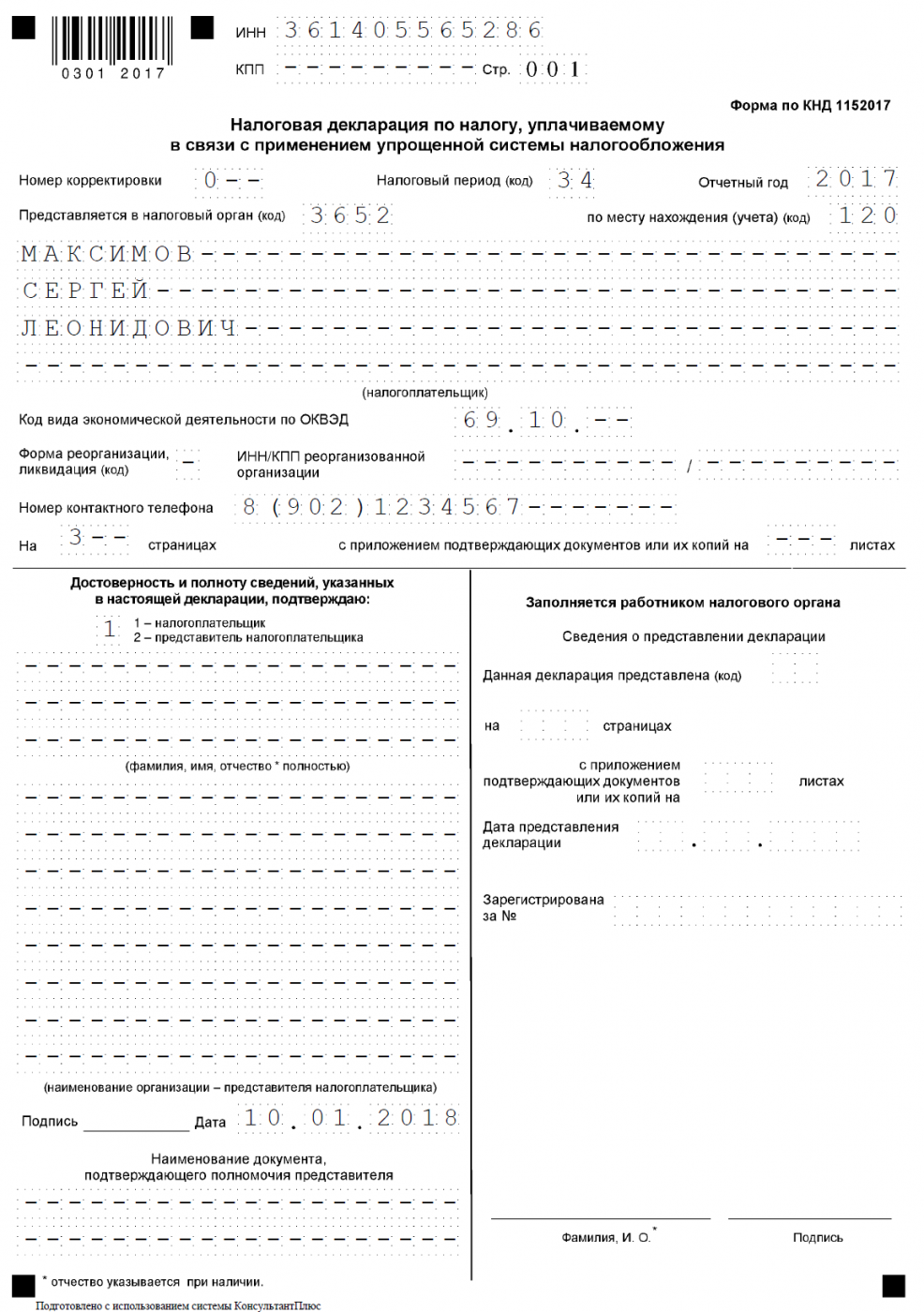

Бланк налоговой декларации по УСН, действующей в 2018 году, утверждён приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения – это единственная налоговая отчётность, которую сдают плательщики упрощённого налога. При этом, несмотря на разные объекты налогообложения (Доходы или Доходы минус расходы), годовая отчётность сдаётся одна и та же, только листы заполняются разные.

|

УСН Доходы |

УСН Доходы минус расходы |

|---|---|

|

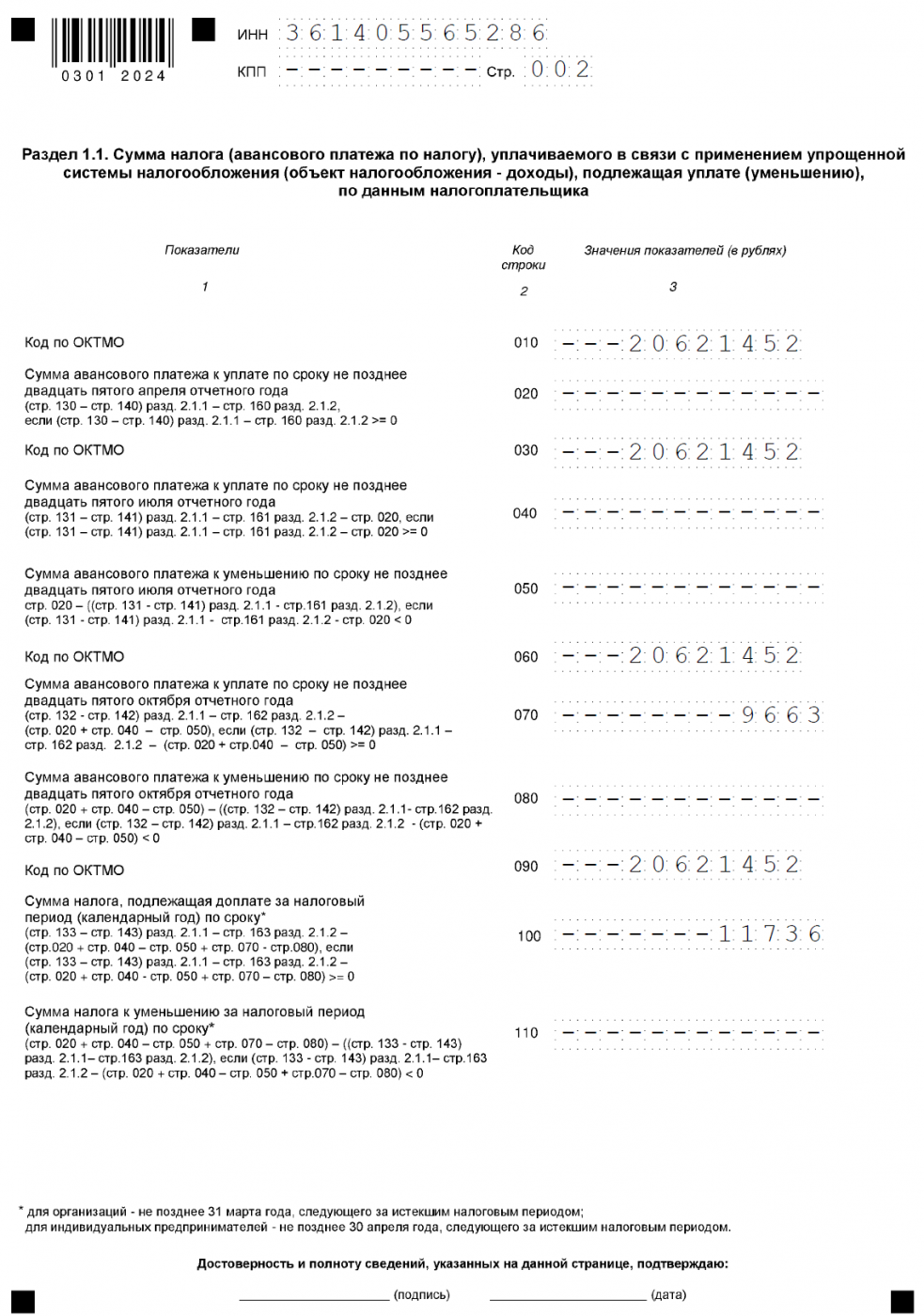

— Титульный лист — Раздел 1.1 — Раздел 2.1.1 — Раздел 2.1.2, если налогоплательщик платит торговый сбор (пока только в Москве) — Раздел 3, если получены целевые средства, указанные в пунктах 1 и 2 статьи 251 НК РФ |

— Титульный лист — Раздел 1.2 — Раздел 2.2 — Раздел 3, если получены целевые средства, указанные в пунктах 1 и 2 статьи 251 НК РФ |

Бланк налоговой декларации по УСН за 2017 год отличается от предыдущей формы другим штрих-кодом на титульном листе (0301 2017 вместо 0301 0013) и новыми полями для внесения данных по уплате торгового сбора.

Обратите внимание: если вы заполните декларацию для упрощённой системы налогообложения по недействующей форме, отчётность будет считаться не сданной! За такое нарушение налоговой инспекцией не только налагается штраф, но и может быть заблокирован расчётный счёт ИП или ООО.

Сроки сдачи отчётности

Отчитаться за деятельность на льготном режиме в 2018 году и уплатить налог по итогам года должны все упрощенцы в следующие сроки:

- организации – не позднее 31 марта 2018 года, но в этом году, в связи с попаданием этой даты на выходной день, крайний срок сдачи переносится на следующий рабочий день, т.е. на 2 апреля 2018 года;

- индивидуальные предприниматели — не позднее 30 апреля 2018 года.

Отчитаться в эти сроки надо и тем налогоплательщикам, которые не вели реальную деятельность, отчётность в этом случае будет нулевой.

|

|

Если в течение 2018 года организация или ИП добровольно прекращает деятельность на УСН, то кроме отчётности за 2017 год, надо сдать декларацию за отработанное время. Срок сдачи в этом случае – не позднее 25-го числа следующего месяца после прекращения деятельности.

При утере права на упрощённый режим из-за несоблюдения требований (превышена численность работников или лимит доходов, начато неразрешенное направление бизнеса, открыт филиал, в компании увеличилась доля участника-юридического лица и др.) сдать декларацию надо не позднее 25-го числа месяца, следующего за кварталом утраты права на УСН.

Общие правила заполнения

Порядок заполнения декларации установлен приложением № 3 к Приказу N ММВ-7-3/99@. Это обязательные требования, которым надо следовать, иначе в приёме отчёта откажут. Среди них:

- Текстовые поля бланка заполняются заглавными печатными символами;

- Все значения стоимостных показателей указываются в полных рублях по правилам округления;

- В каждом поле указывается только один показатель, кроме даты и ставки налога. Для указания даты используются по порядку три поля: день (два знакоместа), месяц (два знакоместа) и год (четыре знакоместа), разделенные знаком «.» Для показателя налоговой ставки используют два поля, разделенные знаком «.»;

- При ручном заполнении поля с отсутствующем показателем проставляется прочерк;

- Данные вносятся чернила чёрного, фиолетового или синего цвета;

- Не допускается исправление ошибок, помарок, зачеркиваний;

- Допускается только односторонняя печать документа;

- Страницы нельзя скреплять или сшивать;

- Страницы имеют сквозную нумерацию, начиная с титульного листа, нумеруются только заполненные страницы;

- Если используется компьютер, это облегчает заполнение отчётности, но надо учитывать, что допускается только шрифт Courier New высотой 16 — 18 пунктов. Числовые показатели в этом случае выравниваются по последнему правому знакоместу, прочерки в пустых ячейках необязательны.

Необходимые коды (налогового периода, места представления, форм реорганизации, способа представления, имущества, полученного в рамках целевого финансирования) указаны в тексте Приложения. Если в вашем случае коды не соответствуют нашему примеру заполнения, то их надо выбирать из первоисточника.

Пример заполнения декларации

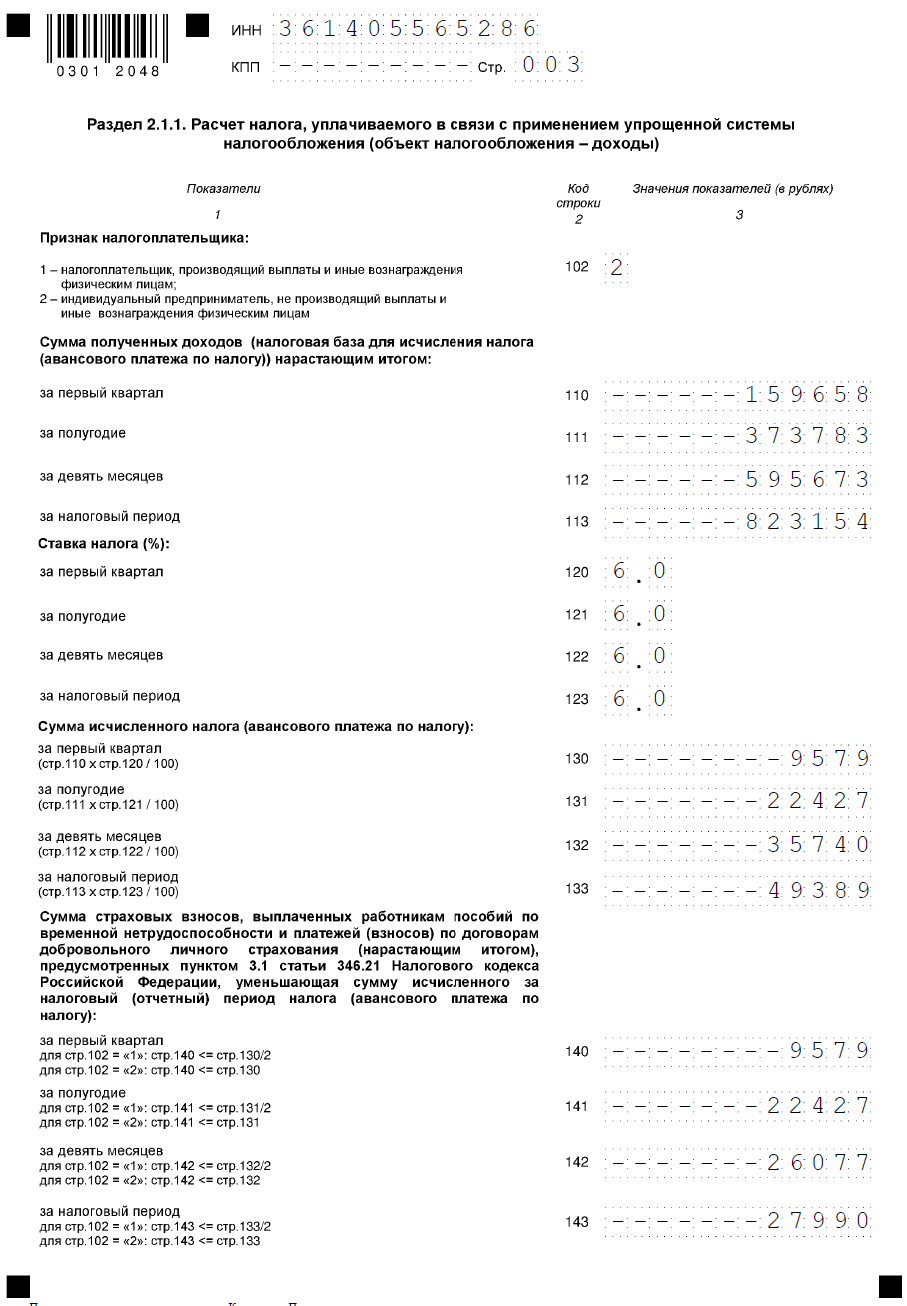

Рассмотрим на примере, как формируется декларация ИП на УСН в 2018 году, который вёл деятельность без работников. Укажем данные для ИП без сотрудников в таблице в рублях нарастающим итогом, как того требует инструкция по заполнению. Надо рассчитать суммы по налогу, уплачиваемому в связи с применением УСН.

|

Период |

Доход за период нарастающим итогом |

Исчисленный авансовый платеж (налог) |

Уплаченные страховые взносы |

|---|---|---|---|

|

Первый квартал |

|||

|

Полугодие |

|||

|

Девять месяцев |

|||

|

Календарный год |

Для ИП без работников есть возможность уменьшить рассчитанный авансовый платёж полностью на всю сумму взносов, чем предприниматель и воспользовался. Как видно из таблицы, за первый квартал и за полугодие авансовые платежи полностью были уменьшены на сумму уплаченных взносов.

По итогу девяти месяцев, т.е. в период с 1 по 25 октября, предприниматель заплатил еще 3650 рублей страховых взносов. Поскольку авансовый платёж оказался больше этой суммы, было доплачено 9663 рубля. В декабре была доплачена оставшаяся часть фиксированных взносов в сумме 1913 рублей. По результатам 2017 года надо доплатить ещё налог на сумму 11736 рублей, а дополнительный 1%-ный взнос с доходов свыше 300 000 рублей предприниматель решил заплатить в срок до 1 июля 2018 года.

Предприниматели, имеющие работников, а также организации на УСН Доходы тоже могут уменьшать рассчитанные авансовые платежи и сам налог на сумму взносов, уплаченных за ИП и за работников, но налоговый платёж при этом можно снизить только до 50%. Так, ИП из нашего примера, если бы у него были работники, не смог бы уменьшить полностью авансовые платежи за счет взносов, поэтому в декларации бы отражались другие цифры.

У плательщиков УСН Доходы минус расходы применение льготы в виде уменьшения самого рассчитанного налога не допускается. В этом варианте налогообложения все страховые взносы (за работников и индивидуального предпринимателя за себя) учитываются в расходах, т.е. уменьшают налоговую базу.

Ниже представлены бесплатные файлы, которые вы можете загрузить для ознакомления

- Налоговая декларация по УСН за 2017 год для ИП без работников (образец заполнения для объекта налогообложения Доходы)

- Новая форма налоговой декларации по УСН за 2017 год бланк ()

Добавить комментарий