Декларация по водному налогу

Содержание

- Налоговая декларация по водному налогу — пример заполнения

- Как заполнить декларацию по водному налогу — 2018

- Что представляет собой декларация по водному налогу

- Заполняем раздел по забору воды

- Объекты налогообложения водного налога

- Налоговые ставки водного налога и база

- Содержание налоговой декларации по водному налогу

- Что считается объектом налогообложения водного налога

- Налоговая база

- Водный налог в 2017 году

- Ставки налога

- Как рассчитать водный налог

- Водный налог: куда сдавать декларацию

- Водный налог: заполнение декларации

- Коды в декларации по водному налогу

- Порядок заполнения

- Образец заполнения

- Порядок заполнения налоговой декларации по водному налогу

Налоговая декларация по водному налогу — пример заполнения

В очередной раз продлен срок работы сервиса на сайте ФНС, при помощи которого можно представлять электронную отчетность в инспекцию.

Собственники ликвидируемой компании не могут претендовать на то, чтобы сумму излишне уплаченных фирмой налогов или взносов вернули им.

Если в заявлении на регистрацию организации не указан номер офиса, налоговики вправе отказаться регистрировать компанию.

Для уплаты личных налогов гражданам больше не обязательно заполнять платежное поручение «от и до». Достаточно ввести всего один номер.

Сотрудники дорожно-патрульной службы не должны требовать от водителя предъявить светоотражающий жилет.

Налоговая служба опубликовала обновленные сведения, при помощи которых организации и ИП могут оценить свои налоговые риски.

Недавно налоговики начали исключать из ЕГРЮЛ организации, в отношении которых в реестр внесены записи о недостоверности сведений. Такое право есть у регистрирующего органа, если запись о недостоверности содержится в ЕГРЮЛ более 6 месяцев. При этом исключить могут даже реально работающую компанию.

ТИПОВАЯ СИТУАЦИЯ™ актуальна на 31 мая 2018 г.

Как заполнить декларацию по водному налогу — 2018

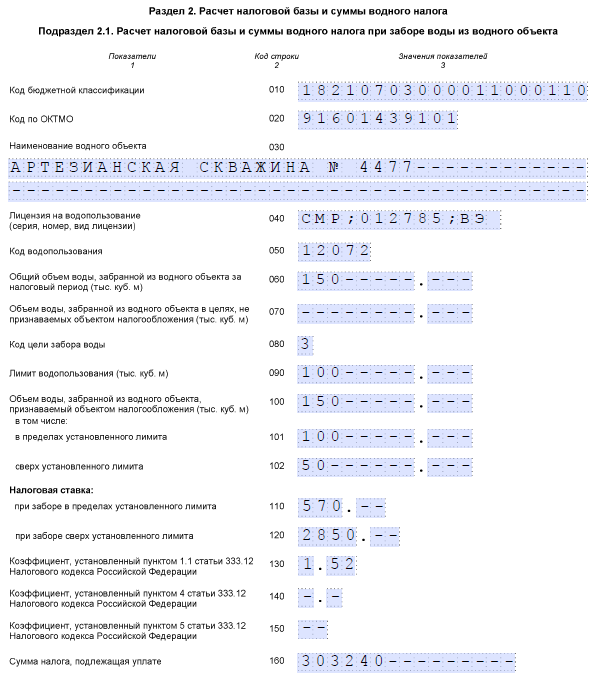

Начните с титульного листа, затем заполните подраздел 2.1 разд. 2, и в последнюю очередь — разд. 1.

Подраздел 2.1 разд. 2 заполните по каждой скважине п. 5.1 Порядка заполнения декларации .

В строке 050 укажите код водопользования. Он зависит от экономического района и бассейна реки, к которому относится скважина. Экономический район определите по Общероссийскому классификатору экономических регионов (ОКЭР). А бассейн можно узнать из лицензии. Если его там нет, обратитесь в отдел Бассейново-водного управления по вашему региону п. 5.1.5 Порядка заполнения декларации .

В строке 080 поставьте код цели забора воды:

- 1 — водоснабжение населения;

- 2 — забор подземных вод (кроме промышленных, минеральных и термальных) в целях их реализации после обработки, подготовки, переработки и (или) упаковки в тару;

- 3 — иные цели.

- если объем добытой воды не больше лимита, укажите в строках 060, 100 и 101 фактический объем воды, а в строке 090 — лимит добычи. В строке 102 поставьте прочерк;

- если объем добытой воды превышает лимит, укажите в строках 060 и 100 фактический объем воды, в строках 090 и 101 — лимит, а в строке 102 — объем воды, добытой сверх лимита;

- если у вас нет данных об объеме воды, укажите в строках 060, 090, 100 и 101 лимит добычи. В строке 102 поставьте прочерк.

- в строке 110 укажите базовую ставку налога;

- строку 120 заполните только при превышении лимита. Укажите в ней базовую ставку, увеличенную в 5 раз. Если лимит не превышен или у вас нет данных об объеме воды, поставьте прочерк;

- в строке 130 — укажите 1,75;

- строку 140 заполните, только если у вас нет данных об объеме воды. Укажите в ней коэффициент 1,1. Если объем воды известен, поставьте прочерк;

- строку 150 заполните только, если добываете воду для продажи. Укажите в ней коэффициент 10. Если добываете воду для других целей, поставьте прочерк.

Если вы добываете воду для водоснабжения населения:

в строках 110 и 120 укажите 122 п. 5.1.13 Порядка заполнения декларации ;

в строках 130, 140 и 150 поставьте прочерки п. 5.1.14 Порядка заполнения декларации .

Если у вас есть скважины с разными ОКТМО — заполните отдельные блоки для каждого ОКТМО.

Базовая налоговая ставка составляет 348 руб. за тыс. куб. м. Налоговая ставка составит 609 руб. за тыс. куб. м (348 руб. за тыс. куб. м x 1,75).

Эти суммы отражены в декларации за 1 квартал 2018 г. так.

Что представляет собой декларация по водному налогу

Налоговая декларация по водному налогу и правила ее оформления утверждены приказом Минфина РФ от 03.03.2005 № 29н. Сейчас этот приказ применяется в редакции от 12.02.2007.

Помимо титульного листа и листа с дополнительными сведениями о налогоплательщике-физлице, заполняемых стандартно, в декларации есть еще два раздела. Раздел 1 является сводным, а раздел 2 (основной) разбивается на четыре подраздела — по числу основных способов водопользования.

Количество листов в каждом подразделе раздела 2 зависит от числа водных объектов, используемых налогоплательщиком, количества имеющихся у него лицензий (договоров водопользования) и целей использования воды. В каждом подразделе присутствуют строки для отражения названия водного объекта, реквизитов лицензии (договора водопользования) и кода водопользования. В подразделе 2.1 дополнительно указывают код цели забора воды.

Различие в территориальном расположении водных объектов определяет разницу в коде ОКАТО (ОКТМО), строки для указания которого также имеются в каждом подразделе.

За налоговый период по водному налогу принят квартал, и декларацию составляют ежеквартально по данным 3 месяцев, входящих в этот временной промежуток.

Представляют в ИФНС только те подразделы раздела 2 декларации, для заполнения которых у налогоплательщика имеются данные.

Заполняем раздел по забору воды

Расчет водного налога по забору воды из водных источников зависит от лимита водопользования, установленного в лицензии (договоре водопользования).

Исключением является забор воды для водоснабжения населения, объем которого не лимитируется. Поэтому в подразделе 2.1 указывают квартальное значение лимита водопользования, а общий объем забранной воды разбивается на два значения: в пределах лимита и сверх него.

Соответственно, приводятся и две ставки налога. Ставка для объема в пределах лимита определяется по данным подп. 1 п. 1 ст. 333.12 НК РФ в зависимости от расположения водного объекта и его типа (поверхностный или подземный). Для 2015 года она, в соответствии с п. 1.1 ст. 333.12 НК РФ, умножается на повышающий коэффициент 1,15. Ставка для сверхлимитного объема получается 5-кратным увеличением ставки, рассчитанной для объема в пределах лимита (п. 2 ст. 333.12 НК РФ).

Об актуальных законодательных изменениях по водному налогу говорится в материале «Изменения в НК РФ по водному налогу в 2015 году».

Суммы налога по каждому объему рассчитываются путем умножения соответствующего объема на соответствующую ставку. Результат сложения этих двух сумм отражается в итоговой строке подраздела 2.1.

Если воду забирают без применения средств измерения ее объема, то к ставке применяют еще один повышающий коэффициент — 1,1 (п. 4 ст. 333.12 НК РФ). А если подземные воды забирают с целью их дальнейшей продажи, то для ставки используется 10-кратный повышающий коэффициент.

При наличии оснований к использованию нескольких коэффициентов все они применяются путем перемножения. В декларации в строке «Ставка» показывается конечный результат умножения исходной ставки на все использованные коэффициенты, округленный до целых рублей.

Когда подраздел 2.1 заполняется по результатам отбора воды для водоснабжения населения, то для расчета налога применяют ставку, установленную п. 3 ст. 333.12 НК РФ на соответствующий год. Повышающие коэффициенты к ней не применяют.

Объекты налогообложения водного налога

Следующие виды пользование водными объектами могут быть признаны объектом налогообложения:

- забор воды из водных объектов;

- использование акватории водных объектов (лесосплав в плотах и кошелях является исключением);

- использование водных объектов для целей гидроэнергетики;

- использование водных объектов с целью сплава древесины в кошелях и плотах.

Пункт 2 статьи 333.9 НК РФ также устанавливает деятельности, которые не являются объектами налогообложения. Так, налогом не облагается:

- забор воды из подъездных объектов, которые содержат полезные ископаемые и природные лечебные ресурсы;

- забор воды для обеспечения ликвидации стихийных бедствий, пожарной безопасности, санитарных и экологических попусков;

- забор воды для обеспечения работы технологического оборудования судами внутреннего и смешанного плавания, для плавания на судах и разовых посадок воздушных судов, для рыболовства и воспроизводства биологических ресурсов;

- использование акватории водных объектов для осуществления деятельности по охране воды и водных биологических ресурсов, а также защиты окружающей среды и государственного мониторинга водных объектов;

- использование водных объектов для организации отдыха учреждениями, предназначенных для содержания и обслуживания ветеранов, инвалидов и детей;

- другие виды деятельности, перечисленные в законодательстве.

Важно! Для осуществления деятельности, связанной с водопользованием объектов, необходимо получение лицензии!

Налоговые ставки водного налога и база

Налоговые ставки водного налога устанавливаются по бассейнам озер, рек, морей и экономическим районам в твердых размерах – в рублях за 1 тысячу кубовых метров воды. Полные показатели ставок представлены в статье 333.12 Налогового кодекса РФ. При осуществлении забора воды сверх установленных лимитов, налоговая ставка в части превышения увеличивается в пятикратном размере.

Налоговая база водного налога:

- Налоговая база определяется налогоплательщиком по каждому виду водопользования отдельно по каждому объекту. Если установлены разные налоговые ставки, налоговая база определяется исходя из каждой из них.

- При заборе воды база определяется как объем воды, который был забран за налоговый период. Объем воды определяется исходя из показаний водоизмерительных приборов, при их отсутствии рассчитывается время работы и производительности технических средств при заборе воды. Также расчет базы может быть произведен исходя из норм водопотребления.

- Налоговая база при использовании акватории водных объектов определяется, как площадь предоставления водного пространства, которая применяется по данным лицензии на водопользование.

- Определение налоговой базы при использовании водных объектов с целью гидроэнергетики определяется по результатам произведенной электроэнергии за налоговый период.

- Объем произведенной древесины за налоговый период, сплавляемой в плотах, является показателем для определения налоговой базы при использовании водных объектов для сплава древесины в кошелях и на плотах.

Содержание налоговой декларации по водному налогу

Налоговая декларация состоит:

- Титульный лист

- Раздела 1 «Сумма налога, подлежащая уплате по местонахождению объекта налогообложения «;

- Раздела 2 «Расчет налоговой базы и суммы водного налога»;

- Раздела 2.1 «Расчет налоговой базы и суммы водного налога при заборе воды из водного объекта»;

- Раздела 2.2 «Расчет налоговой базы и суммы водного налога при использовании акватории водного объекта, за исключением лесосплава в плотах и кошелях»;

- Раздела 2.3 «Расчет налоговой базы и суммы водного налога при использовании водного объекта без забора воды для целей гидроэнергетики»;

- Раздела 2.4 «Расчет налоговой базы и суммы водного налога при использовании водного объекта для целей лесосплава в плотах и кошелях».

Страницы 1,2,3 декларации заполняются налогоплательщиком обязательно, 2.1, 2.2, 2.3, 2.4 в зависимости от вида использования водных объектов.

Скачать бланк налоговой декларации по водному налогу

Общие правила заполнения налоговой декларации по водному налогу

- Документ может быть оформлен в бумажном или электронном виде.

- При заполнении декларации вручную используются черные, синие или сиреневые чернила.

- Не допускается использование корректирующих средств. Для исправления ошибки необходимо перечеркнуть значение и вписать правильное, которое необходимо подтвердить подписью лица, подписывающего документ.

- В каждой ячейке строки используется только одно значение. Чистовые значения показателей сумм заполняются в рублях целым числом, текстовое значение заполняется заглавными печатными буквами.

- При отсутствии значений ставить пропуск или ноль.

- Декларацию нельзя сшивать или скреплять с помощью средств, которые могут повредить бумажный лист.

Подробный порядок заполнения декларации по водному налогу можно посмотреть в официальном документе ФНС представленном ниже.

Способы подачи налоговой декларации по водному налогу

Декларация по водному налогу в части представления в налоговые органы не отличается от других видов деклараций. Документ можно подать в инспекцию тремя способами:

- представить лично, не забудьте, что декларацию необходимо подготовить в двух экземплярах, один из которых останется у Вас на руках с отметкой о получении в инспекции;

- отправить заказным письмом с описью во вложении;

- заполнить и отправить в электронном виде, воспользовавшись услугами современных операторов.

Что считается объектом налогообложения водного налога

Объектами налогообложения признаются нижеперечисленные виды пользования:

• акватории водных объектов;

• забор воды из водоемов и водных объектов;

• использование водных объектов в гидроэнергетике;

• использование водных объектов для сплава древесины в плотах и кошелях.

Во втором пункте статьи 333.9 НК РФ прописаны виды деятельности, которые не считаются объектами налогообложения. Согласно прописанным нормам, водный налог не нужно платить физическим и юридическим лицам, которые:

• занимаются забором воды из подъездных объектов, содержащих природные целебные ресурсы и полезные ископаемые;

• используют акватории водных объектов с целью обеспечения деятельности по охране водных ресурсов и защиты природы;

• занимаются забором воды с целью ликвидации стихийных бедствий, экологических попусков и пожарной безопасности;

• осуществляют забор воды для осуществления работы оборудования судов;

• используют ресурсы водных объектов для нужд учреждений, специализированных на обслуживании детей, инвалидов и ветеранов.

Независимо от того, с какой целью используется специальное водопользование, перед осуществлением данной деятельности необходимо получить лицензию.

Налоговая база

Налоговая база рассчитывается отдельно по каждому объекту. В тех случаях, когда применяются различные налоговые ставки, общая налоговая база определяется по каждой из них.

Если производится забор воды, то налоговая база рассчитывается как объем воды, забранный за определенный налоговый период. Точный объем воды определяется по показателям водоизмерительных приборов. Если измерительные приборы отсутствуют, налоговая база рассчитывается по времени работы и производительности техники. В некоторых случаях расчет базы производится по уровню норм водопотребления.

Если в ходе деятельности используются акватории водных объектов, налоговая база определяется по площади водного пространства, указанного в лицензии на водопользование.

Если же водные объекты задействованы в гидроэнергетике, тогда налоговая база устанавливается по затраченной электроэнергии за налоговый период.

Когда водные объекты используются для сплава древесины на плотах и в кошелях, налоговая база определяется по объему произведенной древесины за налоговый период.

Водный налог в 2017 году

Водный налог регулируется главой 25.2 НК РФ. Он уплачивается организациями, ИП и физлицами, которые на основании лицензии занимаются водопользованием, а именно:

- производят водозабор из водных объектов,

- используют акватории водных объектов,

- используют водные объекты для гидроэнергетики без водозабора,

- сплавляют лес.

Все это образует объект водного налога (п. 1 ст. 333.8 НК РФ).

Если водопользование осуществляется на основании договоров, или решений о предоставлении в пользование водных объектов, заключенных после введения нового Водного кодекса РФ 01.01.2007г. — налог не платится.

Налоговая база зависит от вида водопользования и по каждому из них определяется отдельно. Чтобы рассчитать водный налог, необходимо учесть:

- при водозаборе – объем забранной воды за налоговый период; если измерительные приборы отсутствуют, то объем рассчитывается из времени работы и мощности технических средств, либо применяются установленные нормы потребления;

- для акваторий – площадь предоставленного водного пространства, согласно лицензии, или договора;

- для гидроэнергетики – количество электроэнергии, произведенной за налоговый период;

- при лесосплаве — объем сплавляемой древесины в тыс. куб. м, умноженный на расстояние сплава в км, поделенные на 100.

Ставки налога

Для водного налога ставки установлены ст. 333.12 НК РФ. Их размер зависит от ряда факторов: вида водозабора, региона водопользования, от того, производится ли забор воды для обеспечения ею населения. Кроме того, к налоговым ставкам применяются ежегодно повышающиеся коэффициенты – в п. 1.1 ст. 333.12 НК РФ они определены вплоть до 2025 года. В 2017 г. действует коэффициент 1,52.

Помимо этого, к ставке водного налога с учетом ежегодного коэффициента могут применяться коэффициенты дополнительные:

- 5-кратный – при водозаборе сверх установленного лицензией лимита,

- 10-кратный – при добыче подземных вод с целью их продажи, кроме минеральных, термальных и промышленных,

- коэффициент 1,1 – если налогоплательщики не имеют измерительных средств для учета объема водозабора.

Если водные ресурсы применяются для снабжения водой населения, применяются льготные ставки. В 2017 г. 1 тыс. кубометров воды облагается налогом в размере 107 руб., в 2018 г. эта ставка составит уже 122 руб. за 1 тыс кубометров. Для водного налога НК предусматривает рост льготных ставок до 2025 года, после чего повышающий коэффициент придется применять и к ним.

Как рассчитать водный налог

По всем видам водопользования налог исчисляется как произведение налоговой базы и ставки налога, скорректированные на повышающие коэффициенты. Расчет производится в декларации по водному налогу.

Рассмотрим пример

ООО «Бриз» производит водозабор из артезианской скважины, оборудованной учетными приборами и расположенной в Центральном экономическом районе (бассейн прочих рек). Лимит водопользования, согласно лицензии – 100 тыс. куб. м. В 1 квартале 2017г. объем водозабора составил 110 тыс. куб. м, из них 10 тыс. куб. м – сверхлимитные.

По объектам водозабора расчет водного налога производится в подразделе 2.1 декларации. В пределах лимита было забрано 100 тыс. куб. м воды. Ставка налога составляет 336 руб. за 1 тыс. куб. м (п. 1 ст. 333.12 НК РФ), повышающий коэффициент в 2017 г. – 1,52:

Для водозабора сверх лимита налог считается по 5-кратной ставке, а сумма налога со сверхлимитного объема равна:

Допустим, что у ООО «Бриз» есть еще один объект водопользования: акватория озера в Центральном экономическом районе. Согласно лицензии, площадь объекта – 3 кв. км. Рассчитаем налог в разделе 2.2 декларации.

Налоговая ставка – 30,84 тыс.руб. за 1 кв. км акватории, она годовая (п. 2 ст. 333.12 НК РФ), поэтому полученную сумму налога нужно разделить на 4:

Пример заполнения декларации по водному налогу:

>

Декларация по водному налогу за 1 квартал 2019 г.

Водный налог: куда сдавать декларацию

ИФНС, в которую плательщик водного налога должен представить декларацию, зависит от категории плательщика (п. 1 ст. 333.15 НК РФ):

| Категория налогоплательщика | ИФНС, в которую представляется декларация по водному налогу |

|---|---|

| Организация в соответствии со ст. 83 НК РФ относится к категории крупнейших налогоплательщиков | В ИФНС по месту учета в качестве крупнейшего налогоплательщика |

| Организация не относится к категории крупнейших налогоплательщиков | В ИФНС по месту нахождения объекта обложения |

Кстати, если плательщик осуществляет водопользование на территории нескольких муниципальных образований в пределах одного субъекта РФ, то декларацию он может подать либо в ИФНС по месту своего нахождения в этом субъекте РФ, либо по согласованию с УФНС этого субъекта в одну из ИФНС этого же субъекта по месту водопользования (Письмо ФНС от 25.03.2013 N ЕД-4-3/5055@). Правда, платежки в этом случае все равно оформляются отдельные, в отношении каждого муниципального образования в пределах соответствующего субъекта РФ, на территории которого происходит пользование водными объектами.

Водный налог: заполнение декларации

Остановимся на некоторых моментах заполнения налоговой декларации по водному налогу:

- Декларация на бумаге должна быть заполнена чернилами черного, синего или фиолетового цвета (п. 2.2 Порядка).

- Страницы нумеруются, начиная с Титульного листа – ему присваивается номер «001» (п. 2.2 Порядка)

- Текстовые поля декларации заполняются печатными заглавными буквами (п. 2.3 Порядка)

- Стоимостные показатели указываются в декларации в полных рублях: значения менее 50 коп. отбрасываются, более 50 коп. – округляются до рубля (п. 2.1 Порядка).

- Ошибки в декларации нельзя исправлять при помощи корректирующего или иного аналогичного средства (п. 2.2 Порядка).

- Нельзя распечатывать декларацию двусторонним способом (п. 2.2 Порядка).

- Скрепление листов декларации, приводящее к порче бумажного носителя, недопустимо (п. 2.2 Порядка).

- В случае отсутствия какого-либо показателя, в отведенном для него месте ставятся прочерки (п. 2.3 Порядка). Правда, если декларацию вы формируете на компьютере, то прочерки можно не ставить.

- Подраздел 2.1 заполняется плательщиком, осуществляющим забор воды из водных объектов, отдельно по каждому водному объекту и каждой лицензии с учетом целевого использования забранной воды (п. 5.1 Порядка).

- Подраздел 2.2 заполняется отдельно по каждому виду пользования водными объектами, водному объекту и каждой лицензии/договору (п. 5.2 Порядка).

- Если в отношении водного объекта установлены различные ставки, подраздел 2.1 и/или подраздел 2.2 заполняется в количестве листов, соответствующем количеству расчетов водного налога применительно к каждой ставке (п. 5.1, 5.2 Порядка).

- Если плательщик представляет первичную декларацию, то в поле «Номер корректировки» он должен указать «0—«. При подаче первой уточненной декларации указывается «1—«, второй – «2—» и т.д. (пп. 2 п. 3.2 Порядка).

Более подробно ознакомиться с правилами заполнения декларации по водному налогу вы можете в вышеупомянутом Порядке.

Коды в декларации по водному налогу

Часть информации, указываемая в декларации, кодируется. Так, например, кодируется период, за который представляется декларация (пп. 3 п. 3.2 Порядка, Приложение № 1 к Порядку):

| Период, за который подается декларация по водному налогу | Код, соответствующий периоду |

|---|---|

| I квартал | 21 |

| II квартал | 22 |

| III квартал | 23 |

| IV квартал | 24 |

| I квартал при реорганизации/ликвидации организации | 51 |

| II квартал при реорганизации/ликвидации организации | 54 |

| III квартал при реорганизации/ликвидации организации | 55 |

| IV квартал при реорганизации/ликвидации организации | 56 |

Также в виде кода указывается информация об ИНФС, в которую подается декларация по водному налогу (пп. 4 п. 3.2 Порядка, Приложение № 1 к Порядку):

| ИФНС, в которую подается декларация | Код, соответствующий ИФНС |

|---|---|

| ИФНС по месту учета в качестве крупнейшего налогоплательщика | 213 |

| ИФНС по месту нахождения водного объекта | 255 |

| ИФНС по месту постановки на учет налогоплательщика при выполнении соглашения о разделе продукции | 250 |

Другие необходимые для заполнения декларации коды вы найдете в Приложениях к Порядку.

>Проверка декларации по водному налогу

Проверить правильность заполнения декларации можно при помощи контрольных соотношений, разработанных ФНС (Письмо ФНС от 07.09.2016 N СД-4-3/16671@).

Порядок заполнения

Помимо бумажной формы и электронного формата приказом ФНС № ММВ-7-3/497 закреплён порядок заполнения декларации по водному налогу.

Внести необходимые сведения необходимо в следующие части декларации:

- титульный лист;

- данные о физлице (не ИП);

- Раздел № 1 – размер налога к отчислению в бюджет;

- Раздел № 2 – расчет налоговой базы и величины налога.

Заметим, что у второго раздела есть 2 подраздела:

- 2.1 – расчет базы и величины водного налога при взятии воды из водного объекта;

- 2.2 – расчет базы и размера водного налога при использовании объекта (без забора воды).

В зависимости от видов водопользования, на которые у предприятия (ИП) есть лицензия, заполняют один или оба подраздела Раздела 2 декларации.

В отношении сумм налога важно правильно проставлять коды ОКТМО. Они должны соответствовать территориям муниципалитетов, подведомственным налоговой инспекции и где расположены используемые водные объекты.

На наш взгляд, образец заполнения декларации водного налога не сильно отличается от составления остальной налоговой отчётности. Только не забывайте, что:

- допустимы только большие буквы;

- в пустых строках и ячейках должны быть прочерки;

- все показатели – в целых рублях (до 50 коп. в расчёт не берут, а от 50 – считают, как 1 рубль);

- сквозная нумерация листов (даже если заполняете не все части) по принципу: 001, 011 и т. д.;

- нельзя использовать корректирующие средства;

- не допустима печать с двух сторон и скрепление листов;

- заполнять нужно ручкой классических цветов – черного, фиолетового или синего;

- в каждой ячейке – один показатель. Исключение: дата и десятичная дробь;

- шрифт Courier New 16 – 18 кегля.

ПРИМЕР

Объем забранной ООО «Гуру» воды в пределах установленного лимита составил 25123,589 тыс. куб. м. Данный показатель заполняют по формату: 8 знакомест для целой части и 3 – для дробной.

Следовательно, в декларации он должен выглядеть так:

![]()

Согласно действующему порядку заполнения налоговой декларации по водному налогу:

- подраздел 2.1 заполняют отдельно по каждому водному объекту и каждой лицензии с учетом целевого использования забранной воды;

- подраздел 2.2 тоже заполняют отдельно по каждому виду пользования водными объектами, объекту и каждой лицензии (договору).

Если по водному объекту действуют разные ставки налога, оба подраздела должны включать такое число листов, которое соответствует количеству расчетов налога по каждой ставке.

Также см. «Ставки водного налога в 2017 году: таблица».

По строке 030 надо указать название водного объекта. Так, для подраздела 2.1 при заборе воды из подземных объектов вносят регистрационный номер артезианской скважины. Например:

А по строке 030 в подразделе 2.2 просто пишут название реки, озера, водохранилища и так далее.

Образец заполнения

Ниже разобран стандартный пример заполнения декларации водного налога в 2017 году.

ПРИМЕР

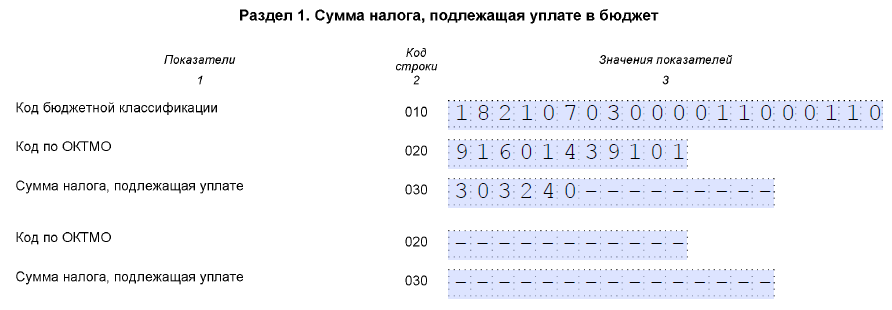

ООО «Гуру» во II квартале 2017 года забрало из артезианской скважины 150 000 куб. м воды. Из них – 100 000 куб. м в пределах квартального лимита, а 50 000 куб. м – сверх того. Скважина предприятия расположена в селе, которое находится рядом с бассейном реки Кубань. Это Северо-Кавказский экономический район.

Базовая налоговая ставка для этих подземных вод составляет 570 рублей за тысячу кубических метров. Итоговая налоговая ставка равна:

570 руб. за тыс. куб. м × 1,52 (коэффиц. в 2017 г.) = 866,4 рубля за тыс. куб. м.

Сумма налога за II квартал 2017 года:

100 тыс. куб. м × 866,4 руб. за тыс. куб. м + 50 тыс. куб. м × 866,4 руб. за тыс. куб. м × 5 = 303 240 рублей.

Далее с полученными цифрами за II квартал 2017 года показан образец заполнения декларации по водному налогу в 2017 году.

СОВЕТ

В любом образце заполнения налоговой декларации по водному налогу не должно быть противоречий. Поэтому рекомендуем сопоставить его с контрольными соотношениями для отчетности по водному налогу. Они зафиксированы письмом ФНС от 07 сентября 2016 года № СД-4-3/16671.

Вот некоторые из них:

Строка 060 = строка 070 + строка 100

Строка 100 = строка 101 + строка 102

Строка 160 = строка 101 × строка 110 × строка 130 × строка 140 × строка 150 + строка 102 × строка 120 × строка 130 × строка 140 × строка 150.

Также см. «Декларация по водному налогу в 2017 году».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Порядок заполнения налоговой декларации по водному налогу

Декларация включает титульный лист и два основных раздела. Второй раздел документа состоит из двух подразделов.

Титульный лист заполняется в обычном порядке — никаких особенностей и сложностей в нем нет.

Раздел 1 включает информацию о конечной сумме налога. Здесь нужно указать суммы платежа отдельно по каждому виду водопользования.

Подраздел 2.1 нужно оформить отдельно на каждый имеющийся водный объект и лицензию, опираясь при этом на цели использования воды.

По строкам 010 и 020 налогоплательщик записывает коды КБК и ОКТМО соответственно.

Строка 030 содержит полное название водного объекта (например, артезианская скважина № 258-639).

Реквизиты лицензии фиксируют в строке 040.

Коды водопользования отмечают в строке 050.

Объемы забранной воды в пределах лимитов и сверх них отражаются в строках 060, 070, 100. Сумма строк 070 и 100 должна быть равна сумме, отмеченной в строке 060.

Налоговые ставки и коэффициенты находят свое отражение в строках 110–150.

Непосредственно сумму налога ответственное лицо фиксирует в строке 160 (формула расчета содержится в порядке заполнения декларации).

Строки 010–040 подраздела 2.2 идентичны строкам подраздела 2.1. Информацию в раздел 2.2 заносят отдельные категории налогоплательщиков, указанные в порядке заполнения.

Реквизиты договора на пользование нужно указать в строке 050. В строке 060 показывают код водопользования.

В зависимости от поставленного кода заполняются строки 070–100. В некоторых случаях эти сроки прочеркиваются.

По строке 070 ответственное за заполнение декларации лицо указывает налоговую базу (площадь предоставленного водного пространства).

Строки 080–100 — это количественные показатели. В них указывают выработанную электроэнергию, объем древесины или расстояние сплава леса.

Строка 110 — это размер налоговой ставки.

Строка 120 — коэффициент.

По строке 130 ответственное лицо записывает сумму налога по отдельному водному объекту и отдельно взятой лицензии.

Коды водопользования в декларации по водному налогу

Пример. ООО «Крона» зарегистрировано в Волгограде. Для своей деятельности использует воды из реки Волги. Волгоград относится к Поволжскому экономическому району. От района и способа забора воды зависит налоговая ставка. В данном примере ставка равна 294 рубля за 1 тыс. куб. м воды (ст. 333.12 НК РФ). При заборе воды сверх лимита (п. 2 ст. 333.12 НК РФ) указанная ставка умножается на пять (294 х 5 = 1470). Коэффициент равен 1,75. Согласно лицензии, лимит использования равен 26 тыс. куб. м. Всего за второй квартал забрано 30 тыс. куб. м воды.

Рассчитаем налог.

Сумма налога в пределах лимита = 26 х 294 х 1, 75 = 13 377 рублей

Сумма налога сверх лимита = 4 х 1 470 х 1, 75 = 10 290 рублей

Итого водный налог = 13 377 + 10 290 = 23 667 рублей.

Пример заполнения декларации по водному налогу

Добавить комментарий