Декларация по акцизам

Содержание

- Сколько видов налоговых деклараций по акцизам существует в настоящее время

- Бланк «табачной» декларации: основные требования и состав

- Построчная детализация декларации по табачным изделиям

- Оформление декларации по акцизам — пример заполнения 2016–2017

- В чем особенности заполнения декларации по акцизам на автомобильный бензин

- Производство, хранение и оборот алкоголя: кто и как отчитывается

- Сроки сдачи алкогольной декларации в 2019 году

- Общие правила заполнения

- Ответственность за несоблюдение порядка декларирования и несоблюдения сроков

- Заполнение декларации по акцизам на алкогольную продукцию, реализуемую с акцизных складов оптовой торговли

- Титульный лист

- Раздел 1

- Раздел 2

- Пример заполнения декларации

Сколько видов налоговых деклараций по акцизам существует в настоящее время

Бланк «акцизной» декларации не обладает свойством универсальности, как большинство налоговых отчетов (по транспортному налогу, НДС, налогу на имущество и др.) — невозможно, используя один и тот же бланк, отчитаться по всем подакцизным товарам и операциям.

Особенности заполнения различных налоговых деклараций узнайте из размещенных на нашем портале статей:

«Какой порядок заполнения декларации по НДС (пример, инструкция, правила)»;

«Образец заполнения декларации по УСН в 2015–2016 годах».

В настоящее время «акцизные» декларации представлены 4 бланками:

- по алкоголю;

- по автобензину и другим подакцизным товарам (кроме табачных изделий);

- по табачным изделиям;

- по природному газу.

Формы и порядок заполнения первых 2 бланков утверждены недавно (приказ ФНС России от 12.01.2016 № ММВ-7-3/1@), «табачная» декларация утверждена намного раньше (приказ Минфина РФ от 14.11.2006 № 146н). Декларацию по природному газу оформляют только коммерсанты, совершающие операции с добытым до 01.01.2004 природным газом, — ее форма и порядок заполнения утверждены приказом Минфина РФ от 03.03.2005 № 32н.

Нюансы заполнения отдельных «акцизных» деклараций вы можете узнать из последующих разделов нашего материала.

Бланк «табачной» декларации: основные требования и состав

Общие подходы к оформлению «табачной» декларации:

- обязанность по формированию и представлению «табачной» декларации (ТД) лежит на коммерсантах, совершающих подакцизные операции с табачной продукцией;

- ТД представляется в обязательном порядке вне зависимости от наличия или отсутствия суммы акциза к уплате (включая ситуацию применения нулевой ставки акциза);

- компании сдают ТД налоговикам по своему местонахождению, ИП — по месту жительства, при наличии в компании обособленных подразделений — по месту нахождения каждого (по подакцизным «табачным» операциям);

- ТД сдается ежемесячно не позднее 25-го числа месяца, следующего за отчетным;

- форма ТД допускается бумажная при среднесписочной численности сотрудников за предыдущий год не больше 100 человек или электронная — во всех остальных случаях;

Формулу для расчета численности сотрудников см. в материале «Как рассчитать среднесписочную численность работников?».

- состав ТД:

- титульный лист;

Правила заполнения титульного листа можно узнать из статьи «Какой порядок заполнения декларации по налогу на прибыль (пример)?».

- 4 раздела (1-й — содержит информацию о подлежащих уплате суммах акциза, 2-й — расчет акциза, 3-й — расчет акциза в случае отсутствия документального подтверждения права на освобождение от налогообложения, 4-й — акциз к возмещению);

- 6 приложений — расчеты налоговой базы в различных ситуациях (при отсутствии банковской гарантии, при экспорте табачных изделий и др.);

- технические требования по заполнению ТД:

- в каждую ячейку ТД допустимо вписывать только один показатель;

- при отсутствии показателей требуется прочеркивание ячеек;

- нумерация страниц ТД сквозная;

- исправление ошибочно внесенных в бумажный экземпляр ТД данных с помощью корректирующей жидкости не допускается (неверная запись зачеркивается и заверяется подписями ответственных лиц).

Как НК РФ расшифровывает термин «налоговая декларация» — узнайте из материала «Ст. 80 НК РФ (2015-2016): вопросы и ответы».

На нашем форуме можно получить ответ на любой вопрос по заполнению и сдаче декларации по акцизам. Например, в этой ветке наши эксперты подключились к дискуссии о том, какова ответственность за непредставление декларации по акцизам.

Построчная детализация декларации по табачным изделиям

Заполнение строк разделов и приложений ТД должно подчиняться утвержденному порядку. Содержание строк указано в таблицах:

Раздел 1

|

Строка |

Расшифровка |

|

КБК акцизов на табачную продукцию (приказ Минфина РФ от 01.07.2013 № 65н) |

|

|

ОКТМО |

|

|

Сумма акциза к уплате, равная показателю графы 8 стр. 220 раздела 2 декларации |

|

|

Проставить прочерки (данная строка заполнялась при утратившем в настоящее время силу порядке уплаты «табачного» акциза дважды в месяц) |

|

|

Заполняется на сумму превышения вычетов над начисленным акцизом (акциз к возмещению из стр. 230 раздела 2) |

Раздел 2

Подраздел 2.1 (расчет налоговой базы по сигаретам без фильтра и папиросам, сигаретам с фильтром)

|

Графа |

Расшифровка |

|

Виды табачных изделий и операции с ними |

|

|

Коды строк с 010 по 100 |

|

|

Коды табачных изделий: 460 — для сигарет без фильтра и папиросам, 450 — по сигаретам с фильтром |

|

|

Налоговая база в тыс. шт. с точностью до 3 знаков после запятой (перенос информации из приложений 2 и 3) — для применения твердой ставки акциза |

|

|

Налоговая база в рублях с точностью до 2-го знака после запятой (перенос информации из приложений 2 и 3) — для применения адвалорной налоговой ставки |

|

|

Налоговая ставка в рублях к налоговой базе в натуральном выражении |

|

|

Налоговая ставка в % к налоговой базе в денежном выражении |

|

|

Рассчитанная сумма акциза в рублях с точностью до 2-го знака после запятой |

Подраздел 2.2 (для отражения налоговой базы по табаку, исключая табак, применяемый в качестве сырья для производства табачных изделий, а также по сигарам и сигариллам)

|

Графа |

Расшифровка |

|

Виды табачных изделий (табак, сигары и сигариллы) и операции, совершаемые с этими изделиями |

|

|

Коды строк 110–190 |

|

|

Коды табачных изделий: 411 — табак, 430 — сигары, 440 — сигариллы |

|

|

Единица измерения налоговой базы (тыс. шт., кг и др.) |

|

|

Размер налоговой базы по каждому табачному изделию в натуральном выражении (до 3-го знака после запятой); в стр. 120, 150 и 180 этой графы переносятся показатели графы 5 стр. 130 приложения 1; стр. 130, 160 и 190 заполняются, если произошла реализация табачных изделий на экспорт и банковская гарантия по ним не представлена |

|

|

Ставка акциза |

|

|

Сумма акциза (с точностью до 2-го знака после запятой) как результат перемножения гр. 6 на гр. 7 |

Подраздел 2.3 (расчет акциза, подлежащего уплате в бюджет)

|

Строка |

Расшифровка |

|

Начисленная сумма акциза за отчетный месяц |

|

|

Сумма налоговых вычетов |

|

|

Заполняется, если стр. 200 > 210 (акциз к уплате) |

|

|

Заполняется, если стр. 200 < 210 (акциз к возмещению) |

Раздел 3 (при совершении освобожденных от акциза экспортных операций, если право на освобождение не подтверждено документально)

Неподтвержденный экспорт отражается в ТД в периоде фактической отгрузки табачных изделий (этот факт отражается в уточненной ТД).

|

Строки и графы |

Расшифровка |

|

Графа 2 |

|

|

стр. 020–160 |

Виды реализуемых на экспорт табачных изделий |

|

стр. 080–120 |

|

|

Графа 4 |

Коды видов табачных изделий: 411— табак, 430 — сигары, 440 — сигариллы, 450 — сигареты с фильтром, 460 — папиросы и сигареты без фильтра |

|

Графа 5 |

Налоговая база в натуральном или стоимостном выражении |

|

Графа 6 |

Ставка акциза, действовавшая на дату реализации табачных изделий на экспорт |

|

Графа 7 |

Рассчитанная сумма акциза (гр. 5 × гр. 6) |

|

стр. 010 |

Сумма акциза по табачным изделиям, экспортированным в страны Таможенного союза (сумма строк 020, 030, 040, 050, 060 графы 7) |

|

стр.070 |

сумму акциза по табачным изделиям, экспортированным в страны, не входящие в Таможенный союз (сумма строк 080, 090, 100, 110, 120 графы 7) |

|

стр.130 |

Общая сумма акциза (стр. 010 + стр. 070) |

Раздел 4 (при совершении освобожденного от акциза экспорта табачных изделий)

|

Строка |

Расшифровка |

|

010–100 |

Сумма предъявленного к возмещению акциза по каждому виду табачных изделий (при документальном подтверждении факта экспорта) |

|

Общая сумма подлежащего возмещению акциза |

|

|

120–210 |

Сумма акциза по табачным изделиям, факт экспорта которых документально подтвержден |

|

Общая сумма акциза по подтвержденному экспорту |

Приложения 1–6 к ТД заполняются в соответствии с утвержденным порядком. Пример заполнения ТД — в следующем разделе.

Оформление декларации по акцизам — пример заполнения 2016–2017

Заполняемость строк ТД зависит от разнообразия табачной продукции и видов совершаемых с ней операций. Рассмотрим вариант составления ТД производителем одного вида сигарет, реализующим свою продукцию исключительно на отечественном рынке.

Пример

ООО «Табакпром» производит сигареты без фильтра одной марки. В прошлом месяце производитель реализовал такой продукции 180 000 шт. В 1 пачке — 20 сигарет, максимальная розничная цена (МРЦ) — 64 руб.

Для заполнения ТД использованы следующие данные:

- налоговая база в натуральном выражении — 180 000 шт.;

- расчетная стоимость сигарет (РС) исходя из МРЦ:

РС = 64 руб. × 180 000 шт. / 20 шт.= 576 000 руб.;

- ставка акциза — 1 250 руб. за 1 000 шт. + 12,0% определяемой исходя из МРЦ расчетной стоимости (но не менее 1 680 руб. за 1 000 шт.);

- расчетная формула по сумме акциза (А):

А = 180 000 шт. × 1250 руб. / 1000 шт. + 576 000 руб. × 12% = 294 120 руб.,

где:

180 000 шт. × 1 250 руб. / 1 000 шт. — расчет «табачного» акциза по твердой ставке;

576 000 × 12% — расчет акциза по адвалорной ставке;

- проверка суммы акциза (рассчитанной на 1 000 шт. А ≥ 1 680 руб.):

294 120 руб. / 180 000 шт. × 1000 шт. = 1 634 руб. < 1680 руб.;

- сумма акциза к уплате: исходя из наибольшей из 2 величин (из предыдущего пункта):

1 680 руб. / 1000 шт. × 180 000 шт. = 302 400 руб.

Пример заполнения раздела 2.1 ТД представлен на рисунке:

Для данного примера кроме титульного листа раздела 1 и раздела 2.1 в ТД потребуется заполнить раздел 2.3 (в графе 8 заполнить стр. 200–230) и приложение 2.

В чем особенности заполнения декларации по акцизам на автомобильный бензин

Новая форма декларации на автобензин (БД) действует с середины 2016 года. Проверить правильность ее заполнения можно с помощью контрольных соотношений.

С какого времени действуют новые «акцизные» декларации — узнайте из материала «Внимание! Новые формы отчётности по акцизам».

При ее оформлении необходимо учитывать следующее:

- БД заполняется, если в налоговом периоде были облагаемые акцизами операции с бензином (автомобилями, мотоциклами и нефтепродуктами), указанные в ст. 181 НК РФ;

- БД сдается в налоговые инспекции по месту учета компании (или ее обособленных подразделений), крупнейшие налогоплательщики подают одну декларацию по месту учета;

- БД подается ежемесячно до 25-го числа, следующего за отчетным месяцем, за исключением отдельных ситуаций, указанных в ст. 204 НК РФ. Например, при наличии свидетельства о регистрации фирмы, совершающей операции с прямогонным бензином, декларация подается не позднее 25-го числа 3-го месяца, следующего за отчетным;

- БД можно сдать на бумаге или в электронном виде. Для крупнейших налогоплательщиков возможность сдачи БД только одна — по ТКС в межрегиональную инспекцию по крупнейшим налогоплательщикам;

- состав БД — титульный лист, 3 раздела (1-й — сумма акциза к уплате) и 4 приложения;

- последовательность заполнения БД: приложения → раздел 2 → раздел 3 → раздел 1;

- особенности заполнения БД:

- в разделе 1 необходимо указать код («1» или «0») в зависимости от наличия или отсутствия соответствующего свидетельства, стр. 030–050 раздела 1 заполняются столько раз, сколько КБК применяется для уплаты акциза (информация переносится из раздела 2);

- в разделе 2 рассчитывается акциз к уплате — по каждому подакцизному товару заполняется отдельный раздел 2 (с указанием соответствующего кода в специальной ячейке). Для нефтепродуктов налоговая база указывается в тоннах с точностью до 3 знаков после запятой;

- приложение 3 потребуется заполнить при одновременном выполнении 2 условий: у компании есть свидетельство на переработку прямогонного бензина и в отчетном месяце она получала прямогонный бензин от имеющих свидетельство на производство прямогонного бензина поставщиков (на каждого поставщика заполняется одно приложение 3);

- приложение 4 заполняется, если у компании есть свидетельство на производство прямогонного бензина и в отчетном месяце она реализовывала его имеющим свидетельство на переработку бензина покупателям.

Если в сданной по старой форме декларации выявлена ошибка, уточненку необходимо сдать на бланке, действовавшем в периоде возникновения ошибки.

С технологией оформления уточненок вас познакомят размещенные на нашем сайте материалы:

«Особенности уточненной налоговой декларации 3-НДФЛ»;

«Как сделать уточненную декларацию по НДС в 2015–2016 году?».

Производство, хранение и оборот алкоголя: кто и как отчитывается

предусматривает несколько разных ситуаций, когда предприниматели должны отчитываться в Росалкогольрегулирование. В дополнение к этому нормативному акту имеется Постановление Правительства РФ от 9 августа 2012 года № 815, которым установлены конкретные формы для отчетов бизнеса.

Чтобы было проще понять, кто и по какой форме должен отчитаться, предлагаем ознакомиться с таблицей.

Вид осуществляемой деятельности |

О чем надо отчитаться |

Номер приложения в постановлении правительства № 815, где представлена форма отчета |

|

производство, хранение и поставка произведенного этилового спирта (в том числе денатурата) |

об объеме производства и оборота ЭС |

приложение N 1 |

|

закупка этилового спирта для производства этилового спирта (в том числе денатурата); закупка этилового спирта в объеме более 200 декалитров в год для различных целей |

об объеме использования ЭС |

приложение N 2 |

|

производство, хранение и поставка произведенной алкогольной и спиртосодержащей пищевой продукции (далее — АиСПП); производство, хранение и поставка спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% готовой продукции |

об объеме производства и оборота АиСПП |

приложение N 3 |

|

закупка алкогольной, спиртосодержащей пищевой и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% готовой продукции и (или) использование ее для производства другой алкогольной и спиртосодержащей продукции или в качестве сырья или вспомогательного материала при производстве иной продукции |

об объеме использования АиСПП |

приложение N 4 |

|

производство, хранение, поставки и розничная продажа (при наличии соответствующей лицензии) вина, игристого вина (шампанского) сельхозтоваропроизводителями |

об объеме использования АиСПП |

приложение N 4 |

|

хранение этилового спирта, АиСП; закупка, хранение и поставка алкогольной, спиртосодержащей пищевой и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% готовой продукции |

об объеме оборота ЭС, АиСПП |

приложение N 5 |

|

производство, хранение и поставка произведенного этилового спирта (в том числе денатурата); производство, хранение и поставка произведенной алкогольной и спиртосодержащей пищевой продукции; производство, хранение и поставка спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% готовой продукции; закупка, хранение и поставка алкогольной, спиртосодержащей пищевой и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% готовой продукции; хранение этилового спирта, АиСПП |

об объеме поставок ЭС, АиСПП |

приложение N 6 |

|

производство, хранение, поставки и розничная продажа (при наличии соответствующей лицензии) вина, игристого вина (шампанского) сельхозтоваропроизводителями |

об объеме поставок ЭС, АиСПП |

приложение N 6 |

|

закупка, хранение и поставка АиСПП и непищевой продукции с содержанием этилового спирта более 25% готовой продукции; закупка этилового спирта для производства этилового спирта (в том числе денатурата), АиСПП и непищевой продукции с содержанием этилового спирта более 25% готовой продукции для производства другой АиСПП; хранение этилового спирта, АиСПП; использование этилового спирта в объеме более 200 декалитров в год в различных целях; закупка АиСПП и непищевой продукции с содержанием этилового спирта более 25% готовой продукции для производства другой АиСПП или используемой в качестве сырья или вспомогательного материала при изготовлении иной продукции |

об объеме закупок ЭС, АиСПП |

приложение N 7 |

|

изготовление, хранение, поставки и розничная продажа (при наличии соответствующей лицензии) вина, игристого вина (шампанского) сельхозтоваропроизводителями |

об объеме закупок ЭС, АиСПП |

приложение N 7 |

|

перевозка этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25% готовой продукции |

о перевозке ЭС и спиртосодержащей продукции |

приложение N 9 |

|

производство этилового спирта и алкоголя с использованием этилового спирта, производство пива и пивных напитков, сидра, пуаре и медовухи |

об использовании производственных мощностей |

приложение N 10 |

|

розничная продажа алкоголя (за исключением пива и пивных напитков, сидра, пуаре и медовухи) и (или) спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% готовой продукции |

об объеме розничной продажи алкогольной (за исключением пива и пивных напитков, сидра, пуаре и медовухи) и спиртосодержащей продукции |

приложение N 11 |

|

производство, хранение, поставки и розничная продажа (при наличии соответствующей лицензии) вина, игристого вина (шампанского) сельхозтоваропроизводителями |

об объеме розничной продажи алкогольной (за исключением пива и пивных напитков, сидра, пуаре и медовухи) и спиртосодержащей продукции |

приложение N 11 |

|

розничная продажа пива и пивных напитков, сидра, пуаре и медовухи |

об объеме розничной продажи пива и пивных напитков, сидра, пуаре и медовухи |

приложение N 12 |

|

выращивание винограда для изготовления винодельческой продукции |

об объеме собранного винограда |

приложение N 13 |

|

производство, хранение, поставки и розничная продажа (при наличии соответствующей лицензии) вина, игристого вина (шампанского) сельхозтоваропроизводителями |

об объеме винограда, использованного для изготовления вина, игристого вина (шампанского) |

приложение N 14 |

|

производство винодельческой продукции с защищенным географическим указанием, с защищенным наименованием места происхождения; полный цикл производства дистиллятов |

об объеме винограда, использованного для изготовления винодельческой продукции с защищенным географическим указанием, с защищенным наименованием места происхождения и полного цикла производства дистиллятов |

приложение N 15 |

Сроки сдачи алкогольной декларации в 2019 году

О том, когда предприниматели должны отчитываться в Росалкогольрегулирование, также сказано в постановлении правительства № 815. Декларации, формы которых утверждены в приложениях 1–12, являются ежеквартальными, сдавать их необходимо до 20-го числа месяца, следующего за отчетным кварталом. Таким образом, большинство отчитываются в 2019 году по следующему графику:

- по итогам 2018 года — до 21 января 2019 года (по закону — 20 января, но в 2019 году это воскресенье);

- за 1-й квартал 2019 — до 22 апреля (перенос с 20 апреля);

- за 2-й квартал — до 22 июля (перенос с 20 июля);

- за 3-й квартал — до 21 октября (перенос с 20 октября).

Что касается объемов собранного винограда (формы, утвержденные приложениями 13–15), то об этом информировать необходимо один раз в год — до 15 февраля года, следующего за сбором урожая.

Законодательством предусмотрено, что алкогольные декларации направляются через личный кабинет на сайте Росалкогольрегулирования. Для подписания документа необходима усиленная квалифицированная электронная подпись, сертификат ключа проверки которой можно получить в любом удостоверяющем центре. Дополнительно на сайте ведомства необходимо скачать сертификат и набор программных компонентов, которые позволят подписывать и шифровать отчеты.

Отдельно надо сказать о формах, утвержденных приложениями 11, 12 и 13. Их обязательно направляют в орган исполнительной власти субъектов Российской Федерации, где зарегистрирован отчитывающийся предприниматель или организация, в бумажном виде или электронном формате, установленном Росалкогольрегулированием. Полный список органов, уполномоченных принимать отчеты на региональном уровне, можно посмотреть на официальном сайте Федеральной службы по регулированию алкогольного рынка.

Лицо, отправившее документ, получает квитанцию о его приеме, а также копию, подписанную электронной подписью. После такой проверки в течение суток декларант отправляет отчет в Росалкогольрегулирование — исключительно в электронном варианте. В некоторых случаях можно подать декларацию в федеральную службу непосредственно с регионального портала. Если это сделать не удается, тогда необходимо воспользоваться личным кабинетом.

Общие правила заполнения

Ежеквартальные декларации заполняются с учетом норм, прописанных в Приказе Федеральной службы по регулированию алкогольного рынка от 23 августа 2012 г. № 231. В этом документе есть общие для всех требования. На титульном листе организации и индивидуальные предприниматели должны указать:

- отчетный период;

- вид документа — первичный или корректирующий;

- сведения об ИП или организации, включая данные обо всех обособленных подразделениях и торговых объектах;

- ИНН, КПП, адрес места осуществления деятельности;

- данные о лице, составившем документ и заверившем его;

- дата сдачи документа.

Непосредственно в отчетах во всех графах показатели должны быть выражены в декалитрах или тоннах с точностью до третьего знака после запятой. При этом указываются только данные за конкретный отчетный период, без нарастающего итога. И самое главное — если продукция не прошла полный цикл технологической обработки, сведения о ней не передаются в контролирующие органы.

Образец заполнения

Заполнить декларации по формам 11 и 12 (самые распространенные) можно и в программах, есть как бесплатные, так и коммерческие.

Ответственность за несоблюдение порядка декларирования и несоблюдения сроков

Согласно статье 15.13 КоАП РФ, лица, которые нарушают порядок или сроки декларирования оборотов АиСПП либо искажают информацию, могут быть оштрафованы. Размер штрафа составляет:

- для должностных лиц и ИП — от 5 до 10 тысяч рублей;

- для организаций — от 50 до 100 тысяч рублей.

Периодичность сдачи: 3 квартала и год

Нужно сдавать до: Квартальный отчеты подаются: 20 апреля, 20 июля, 20 октября. Отчет по итогам года подается 20 января года следующего за отчетным.

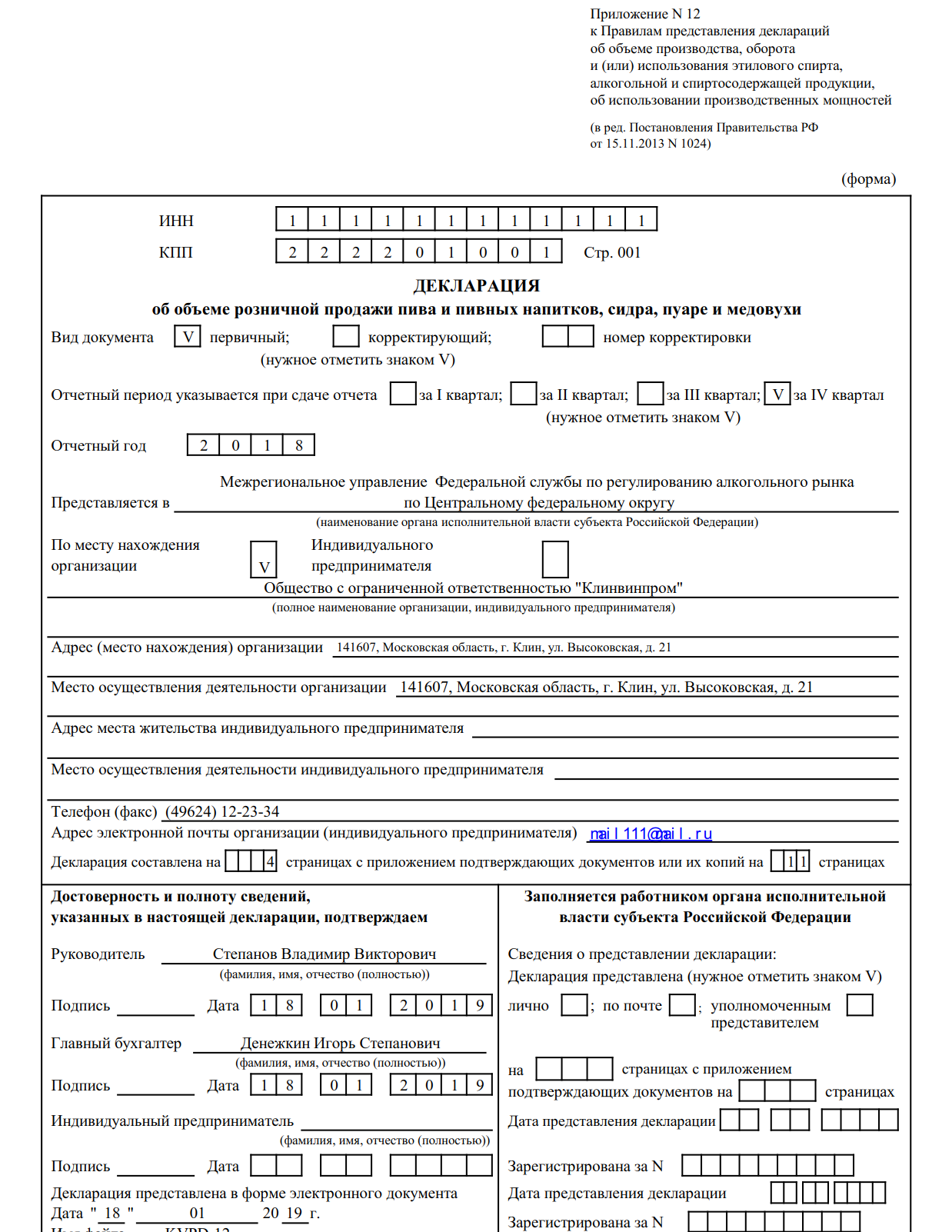

Название документа: Декларация об объеме розничной продажи пива и пивных напитков, сидра, пуаре и медовухи

Формат: .xls

Размер: 164 кб

Сохранить у себя:

Время сдавать отчетность. Онлайн-бухгалтерия «Мое дело» поможет в этом!

Декларация по пиву представляет собой официальное сообщение в электронной форме, содержащее информацию о доходах индивидуального предпринимателя/юридического лица в отношении получения доходов от реализации пива/пивных напитков/медовухи/сидра/пуаре и адресованное надзорным органам государственной власти с целью правильного расчета налогооблагаемой базы. Пивная декларация, как официальный экономический документ, закреплен нормами Приказа «Росалкогольрегулирования» «О порядке заполнения деклараций…алкогольной и спиртосодержащей продукции…» за номером 231, датированного 23.08.2012 годом и поправками и дополнениями (редакция) Приказа «Росалкогольрегулирования» за номером 129, датированного 06.05.2014 года. На нашем сайте вы можете скачать официальную декларацию по пиву (официальный бланк) и посмотреть образец заполнения формы 12.

Заполнение декларации по акцизам на алкогольную продукцию, реализуемую с акцизных складов оптовой торговли

Статья представляет собой практическое руководство по заполнению декларации налогоплательщиками акцизов, реализующими алкогольную продукцию с акцизных складов оптовой торговли, начиная с титульного листа и заканчивая приложениями к декларации.

Автор на конкретном примере показывает, как заполнить разд.1, 2 и Приложение N 1 к декларации.

Налоговая декларация по акцизам на алкогольную продукцию, реализуемую с акцизных складов оптовой торговли, утверждена Приказом МНС России от 10.12.2003 N БГ-3-03/675@.

Под организациями оптовой торговли понимаются организации, которые закупают алкогольную продукцию, предназначенную для дальнейшей перепродажи. При реализации алкогольной продукции в розничную сеть организации оптовой торговли начисляют акциз. В связи с этим рассматриваемую декларацию должны заполнять налогоплательщики, приобретающие алкогольную продукцию и реализующие ее в розничную сеть.

Декларация включает в себя:

- титульный лист;

- разд.1 «Сумма акциза на алкогольную продукцию, реализуемую с акцизных складов оптовой торговли, подлежащая уплате в бюджет, по данным налогоплательщика»;

- разд.2 «Расчет суммы акциза»;

- Приложения N N 1, 2.

Декларация представляется налогоплательщиком в налоговые органы по месту своего нахождения, а также по месту нахождения каждого акцизного склада, являющегося обособленным подразделением организации в части осуществляемых ими операций, признаваемых объектом налогообложения. Срок представления декларации — не позднее 15-го числа месяца, следующего за истекшим налоговым периодом (календарным месяцем).

Титульный лист

При заполнении титульного листа необходимо обратить внимание на следующее. Идентификационный номер налогоплательщика (ИНН) состоит из десяти знаков. В декларации для записи показателя «ИНН» отведено двенадцать ячеек. В этом случае в первых двух ячейках следует проставить нули.

При этом российские организации идентификационный номер налогоплательщика и код причины постановки на учет (КПП) по месту нахождения указывают согласно Свидетельству о постановке на учет в налоговом органе юридического лица, по месту нахождения на территории Российской Федерации, а крупнейшие налогоплательщики — согласно Свидетельству о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика.

КПП по месту нахождения обособленного подразделения организации указывается согласно Уведомлению о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации. Крупнейшие налогоплательщики указывают КПП согласно Уведомлению о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика.

Иностранные организации ИНН и КПП указывают на основании Свидетельства о постановке на учет в налоговом органе.

На титульном листе также указываются:

- вид документа (1 — первичный, 3 — корректирующий);

- налоговый период (ставится цифра «1», поскольку этой цифрой обозначается месяц);

- порядковый номер месяца;

- отчетный год;

- наименование налогового органа, в который представляется декларация, и его код;

- полное наименование российской организации, соответствующее наименованию, указанному в ее учредительных документах;

- основной государственный регистрационный номер (ОГРН) в соответствии со Свидетельством о государственной регистрации юридического лица или Свидетельством о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 1 июля 2002 г.;

- количество страниц декларации;

- количество листов подтверждающих документов или их копий, приложенных к декларации.

Достоверность и полнота сведений, указанных в декларации, подтверждаются подписями руководителя и главного бухгалтера организации или уполномоченного представителя. При этом указываются фамилия, имя, отчество (полностью), ИНН (при его наличии) и проставляется дата подписания.

На странице 2 титульного листа декларации при отсутствии ИНН у руководителя, главного бухгалтера организации или уполномоченного представителя в отношении них следует заполнить:

- фамилию, имя, отчество;

- номер контактного телефона с кодом города;

- сведения о документе, удостоверяющем личность (наименование документа, серия, номер, кем выдан и дата выдачи);

- адрес места жительства.

Раздел 1

Раздел 1 декларации включает в себя показатели сумм акциза, подлежащих уплате в бюджет по данным налогоплательщика, с разбивкой по кодам бюджетной классификации (КБК).

Код бюджетной классификации утверждается Минфином России в соответствии с Федеральным законом от 15.08.1996 N 115-ФЗ «О бюджетной классификации Российской Федерации».

По каждому коду бюджетной классификации необходимо заполнять отдельно показатели по строкам, имеющим коды 010 — 040.

По строке, имеющей код 010, указывается код бюджетной классификации.

По строке, имеющей код 020, указывается код ОКАТО (Общероссийский классификатор объектов административно-территориального деления ОК 019-95, утв. Постановлением Госстандарта России от 31.07.1995 N 413) муниципального образования, на территории которого мобилизуются денежные средства от уплаты акциза в бюджетную систему Российской Федерации.

По строке, имеющей код 030, указывается сумма акциза, подлежащая уплате в бюджет, которая зачисляется на указанный в стр. 010 код бюджетной классификации, по сроку 25-го числа отчетного месяца.

По строке, имеющей код 040, указывается сумма акциза, подлежащая уплате в бюджет, которая зачисляется на указанный в стр. 010 код бюджетной классификации, по сроку 15-го числа месяца, следующего за отчетным.

Строки, имеющие коды 030, 040, заполняются на основании значения показателей граф 7, 8 по стр. 150 — 210 разд.2.

Если несколько сумм акциза, рассчитанных по разным кодам вида подакцизного товара, подлежат зачислению на один код бюджетной классификации, следует сложить эти суммы и результат внести в соответствующие строки, имеющие коды 030, 040.

Следует обратить внимание, что сумма акциза, подлежащая уплате в бюджет, которая должна указываться в стр. 030 и 040, может быть вписана начиная с первой клеточки или таким образом, чтобы последняя цифра приходилась на последнюю клеточку. Это не имеет принципиального значения. При этом если какие-либо клеточки остались незаполненными, то в них не нужно вписывать нули.

Раздел 2

При заполнении разд.2 декларации следует иметь в виду, что под видом подакцизных товаров понимаются подакцизные товары, имеющие одинаковый размер ставки акциза, установленный на одинаковую единицу измерения налоговой базы (Приложение N 1 «Справочник кодов видов подакцизных товаров (СКВПТ)» к Инструкции по заполнению декларации).

Следует обратить внимание, что в Приложении N 1 к Инструкции по заполнению декларации ставки акциза на алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) (код товара 213) и на алкогольную продукцию с объемной долей этилового спирта свыше 9 до 25% (за исключением вин) (код товара 223) приведены в размере 80% от ставки, установленной п.1 ст.193 НК РФ, а на вина — в размере 100% от ставок, установленных указанной статьей. Следовательно, при определении суммы акциза по винам в таблице «Расчет суммы акциза» в графе 6 нужно рассчитать ставки акцизов, которые составят 65% от величины, указанной в Приложении N 1 к Инструкции по заполнению декларации.

В строках, имеющих коды 150 — 210, определяются суммы акциза, подлежащие уплате в бюджет, по каждому виду подакцизных товаров (алкогольной продукции).

Затем определяется общая сумма, подлежащая зачислению на один код бюджетной классификации, по алкогольной продукции, реализованной с 1-го по 15-е число включительно отчетного месяца. Эта величина отражается в разд.1 декларации по строке, имеющей код 030.

По алкогольной продукции, реализованной с 16-го по последнее число отчетного месяца, сумма акциза отражается по строке, имеющей код 040.

Пример заполнения декларации

В 2004 г. с акцизного склада оптовой организации магазинам розничной торговли реализована следующая продукция.

С 1 по 15 февраля:

- водка крепостью 40% — 500 л;

- настойка крепостью 30% — 600 л;

- вина натуральные нетрадиционные некрепленые — 800 л;

- вина шампанские — 200 л.

С 16 по 29 февраля:

- водка крепостью 40% — 200 л;

- настойка крепостью 30% — 360 л;

- вина натуральные нетрадиционные некрепленые — 700 л;

- вина шампанские — 700 л.

Бухгалтер организации должен заполнить разд.1, 2 и Приложение N 1 к налоговой декларации.

Сначала заполняется Приложение N 1 к декларации, поскольку водка и настойка относятся к товарам, в отношении которых налоговая ставка установлена в расчете на безводный спирт.

В строку 010 вносится запись «алкогольная продукция с объемной долей этилового спирта свыше 25% (за исключением вин)», а в стр. 020 — соответствующий ей код 213.

По строке 030 указывается — «литр», а по стр. 040 — «112» (код единицы измерения по ОКЕИ).

В отчетном периоде реализованы два наименования товара с кодом 213, поэтому заполняются две стр. 050.

В графе 1 первой стр. 050 проставляется единица. В графу 2 той же строки вписывается «водка» и одновременно проставляется «40» в графе «Фактическое содержание спирта» (графа 6). В графе 4 отражается объем продукции, реализованной с 1 по 15 февраля, — 500 л. В графе 5 — объем продукции, реализованной с 16 по 29 февраля, — 200 л.

Налоговая база в пересчете на безводный спирт будет равна:

- по продукции, реализованной с 1 по 15 февраля, — 200 л (500 л х 40%). Эта сумма вписывается в графу 7;

- по продукции, реализованной с 16 по 29 февраля, — 80 л (200 л х 40%). Эта сумма отражается в графе 8.

Аналогично заполняется вторая стр. 050 по настойке крепостью 30%. В итоге по графе 7 будет отражено 180 л (600 л х 30%), по графе 8 — 108 л (360 л х 30%).

В результате по стр. 060 будут отражены следующие суммы: в графе 4 — 1100 л (500 + 600); в графе 5 — 560 л (200 + 360); в графе 7 — 380 л (200 + 180) и в графе 8 — 188 л (80 + 108).

Затем данные граф 7 (380 л) и 8 (188 л) стр. 060 Приложения N 1 переносятся соответственно в графы 4 и 5 стр. 010 разд.2. В графу 6 этой строки вписывается ставка в размере 80% от установленной в ст.193 НК РФ — 108 руб. Сумма акциза по графам 7 и 8 составит соответственно 41 040 руб. (108 руб. х 380 л) и 20 304 руб. (108 руб. х 188 л).

Вину натуральному нетрадиционному некрепленому соответствует код 260. Соответственно нужно заполнить стр. 050 разд.2. В графу 4 вписывается объем вина, реализованного с 1 по 15 февраля, — 800 л. Объем вина, реализованного в оставшиеся дни февраля, указывается в графе 5 — 700 л. В графе 6 показывается ставка в размере 65% от установленной в ст.193 НК РФ — 2,60 руб. (4 руб. х 65%). Сумма акциза, исчисленная исходя из налоговой базы (800 л и 700 л), отражаемая по графам 7 и 8, будет равна соответственно 2080 руб. (2,60 руб. х 800 л) и 1820 руб. (2,60 руб. х 700 л).

Аналогично заполняется строка 060 по вину шампанскому (этому виду алкогольной продукции соответствует код 270). В итоге получится:

- по графе 7 — 1366 руб. (6,83 руб. х 200 л);

- по графе 8 — 4781 руб. (6,83 руб. х 700 л).

Строки 080 — 140 заполнять не нужно, т.к. в феврале у организации не было налоговых вычетов в связи с возвратом алкогольной продукции.

На второй странице разд.2 в стр. 150 записываются суммы акциза, подлежащие уплате в бюджет в отношении алкогольной продукции с кодом 213. Поскольку вычетов не было, суммы по графам 7 и 8 этой строки будут равны суммам соответственно по графам 7 (41 040 руб.) и 8 (20 304 руб.) стр. 010.

Аналогично определяются и суммы по стр. 190 (код алкогольной продукции 260) и 200 (код алкогольной продукции 270). В графу 7 стр. 190 вписывается 2080 руб., в графу 8 — 1820 руб. В графе 7 стр. 200 указывается 1366 руб., а в графе 8 — 4781 руб.

Строки 220 — 280 не заполняются.

Далее заполняется разд.1.

Акцизы по алкогольной продукции с кодом 213 зачисляются на КБК 1020223, по продукции с кодами 260 и 270 — на КБК 1020215 <*>.

<*> КБК указаны в соответствии с Классификацией доходов бюджетов Российской Федерации (Приложение 2 к Указаниям о порядке применения бюджетной классификации Российской Федерации, утв. Приказом Минфина России от 11.12.2002 N 127н (с изм. и доп.)).

В строку 010 первой группы показателей вписывается первый КБК. В строку 030 переносится сумма из графы 7 стр. 150 разд.2 — 41 040 руб. Эту сумму нужно было уплатить не позднее 25 февраля 2004 г. В строку 040 переносится сумма из графы 8 стр. 150 разд.2 — 20 304 руб. Эту сумму нужно было уплатить не позднее 15 марта 2004 г.

В строку 010 второй группы показателей вписывается второй КБК. Поскольку на него зачисляются суммы акциза по двум видам реализованных подакцизных товаров, следует рассчитать итоговые суммы. Для этого суммируются значения граф 7 стр. 190 и 200 разд.2 — 3446 руб. (2080 + 1366). Эта сумма заносится в стр. 030 разд.1 (ее также нужно было уплатить не позднее 25 февраля 2004 г.). В строку 040 этого раздела вписывается сумма стр. 190 и 200 графы 8 разд.2 — 6601 руб. (1820 + 4781). Эту сумму нужно было внести в бюджет не позднее 15 марта 2004 г.

Приведем фрагмент заполнения налоговой декларации.

—T———-T-T———————————————————————¬

+—¦¦¦¦¦¦¦¦¦¦L— —T-T-T-T-T-T-T-T-T-T-T-¬ ¦

¦ ¦¦¦¦¦¦¦¦¦¦ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ 51005030 L-+-+-+-+-+-+-+-+-+-+-+— ¦

¦ —T-T-T-T-T-T-T-T-T—-T-T-T-¬ ¦

¦ КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦ ¦

¦ L-+-+-+-+-+-+-+-+-+—-+-+-+— ¦

¦ Форма по КНД 1151005¦

¦ Раздел 00001¦

¦ ¦

¦ Раздел 1. Сумма акциза на алкогольную продукцию, ¦

¦ реализуемую с акцизных складов оптовой торговли, ¦

¦ подлежащая уплате в бюджет, по данным налогоплательщика ¦

¦ ¦

¦ Показатели Код Значения показателей ¦

¦ строки ¦

¦ —T-T-T-T-T-T-¬ ¦

¦Код бюджетной классификации 010 ¦1¦0¦2¦0¦2¦2¦3¦ ¦

¦ L-+-+-+-+-+-+— ¦

¦ —T-T-T-T-T-T-T-T-T-T-¬ ¦

¦Код по ОКАТО 020 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ L-+-+-+-+-+-+-+-+-+-+— ¦

¦Сумма акциза, подлежащая —T-T-T-T-T-T-T-T-T-T-T-T-T-T-¬ ¦

¦уплате в бюджет не позднее 030 ¦4¦1¦0¦4¦0¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦25 числа отчетного месяца L-+-+-+-+-+-+-+-+-+-+-+-+-+-+— ¦

¦(руб.) ¦

¦ ¦

¦Сумма акциза, подлежащая —T-T-T-T-T-T-T-T-T-T-T-T-T-T-¬ ¦

¦уплате в бюджет не позднее 040 ¦2¦0¦3¦0¦4¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦15 числа месяца, следующего L-+-+-+-+-+-+-+-+-+-+-+-+-+-+— ¦

¦за отчетным (руб.) ¦

¦ ¦

¦ Показатели Код Значения показателей ¦

¦ строки ¦

¦ —T-T-T-T-T-T-¬ ¦

¦Код бюджетной классификации 010 ¦1¦0¦2¦0¦2¦1¦5¦ ¦

¦ L-+-+-+-+-+-+— ¦

¦ —T-T-T-T-T-T-T-T-T-T-¬ ¦

¦Код по ОКАТО 020 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ L-+-+-+-+-+-+-+-+-+-+— ¦

¦Сумма акциза, подлежащая —T-T-T-T-T-T-T-T-T-T-T-T-T-T-¬ ¦

¦уплате в бюджет не позднее 030 ¦3¦4¦4¦6¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦25 числа отчетного месяца L-+-+-+-+-+-+-+-+-+-+-+-+-+-+— ¦

¦(руб.) ¦

¦ ¦

¦Сумма акциза, подлежащая —T-T-T-T-T-T-T-T-T-T-T-T-T-T-¬ ¦

¦уплате в бюджет не позднее 040 ¦6¦6¦0¦1¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦15 числа месяца, следующего L-+-+-+-+-+-+-+-+-+-+-+-+-+-+— ¦

¦за отчетным (руб.) ¦

¦ ¦

¦ Показатели Код Значения показателей ¦

¦ строки ¦

¦ —T-T-T-T-T-T-¬ ¦

¦Код бюджетной классификации 010 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ L-+-+-+-+-+-+— ¦

¦ —T-T-T-T-T-T-T-T-T-T-¬ ¦

¦Код по ОКАТО 020 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ L-+-+-+-+-+-+-+-+-+-+— ¦

¦Сумма акциза, подлежащая —T-T-T-T-T-T-T-T-T-T-T-T-T-T-¬ ¦

¦уплате в бюджет не позднее 030 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦25 числа отчетного месяца L-+-+-+-+-+-+-+-+-+-+-+-+-+-+— ¦

¦(руб.) ¦

¦ ¦

¦Сумма акциза, подлежащая —T-T-T-T-T-T-T-T-T-T-T-T-T-T-¬ ¦

¦уплате в бюджет не позднее 040 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦15 числа месяца, следующего L-+-+-+-+-+-+-+-+-+-+-+-+-+-+— ¦

¦за отчетным (руб.) ¦

¦ ¦

¦ Достоверность и полноту сведений, указанных на данной странице, подтверждаю: ¦

¦ —T-¬ —T-¬ —T-T-T-¬ ¦

¦ Подпись ___________ Дата ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-¬ L-+— L-+— L-+-+-+— —+

L-+———————————————————————————+—

—T———-T-T———————————————————————-¬

+—¦¦¦¦¦¦¦¦¦¦L— —T-T-T-T-T-T-T-T-T-T-T-¬ ¦

¦ ¦¦¦¦¦¦¦¦¦¦ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ 51005047 L-+-+-+-+-+-+-+-+-+-+-+— ¦

¦ —T-T-T-T-T-T-T-T-T—-T-T-T-¬ ¦

¦ КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦ ¦

¦ L-+-+-+-+-+-+-+-+-+—-+-+-+— ¦

¦ Форма по КНД 1151005¦

¦ Раздел 00002¦

¦ ¦

¦ Раздел 2. Расчет суммы акциза ¦

¦ ¦

¦—-T————-T——T————————T——-T————————-¬¦

¦¦ N ¦ Код вида ¦ Код ¦ Налоговая база ¦ Ставка¦ Сумма акциза (руб.) ¦¦

¦¦п/п¦ подакцизных ¦строки+————T————+ акциза+————T————-+¦

¦¦ ¦ товаров ¦ ¦с 1 по 15 ¦с 16 по пос-¦ ¦с 1 по 15 ¦с 16 по пос- ¦¦

¦¦ ¦ ¦ ¦число вклю-¦леднее число¦ ¦число вклю-¦леднее число ¦¦

¦¦ ¦ ¦ ¦чительно ¦отчетного ¦ ¦чительно ¦отчетного ¦¦

¦¦ ¦ ¦ ¦отчетного ¦налогового ¦ ¦отчетного ¦налогового ¦¦

¦¦ ¦ ¦ ¦налогового ¦периода ¦ ¦налогового ¦периода ¦¦

¦¦ ¦ ¦ ¦периода ¦ ¦ ¦периода ¦ ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ 1.¦ Реализация алкогольной продукции ¦¦

¦+—+————-T——T————T————T——-T————T————-+¦

¦¦ ¦ 213 ¦ 010 ¦ 380 ¦ 188 ¦ 108 ¦ 41 040 ¦ 20 304 ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ ¦ 223 ¦ 020 ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ ¦ 240 ¦ 030 ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ ¦ 250 ¦ 040 ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ ¦ 260 ¦ 050 ¦ 800 ¦ 700 ¦2 руб. ¦ 2 080 ¦ 1 820 ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦60 коп.¦ ¦ ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ ¦ 270 ¦ 060 ¦ 200 ¦ 700 ¦6 руб. ¦ 1 366 ¦ 4 781 ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦83 коп.¦ ¦ ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ ¦ 280 ¦ 070 ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ 2.¦ Сумма акциза, подлежащая вычету в связи с возвратом алкогольной продукции ¦¦

¦+—+————-T——T————T————T——-T————T————-+¦

¦¦ ¦ 213 ¦ 080 ¦ ¦ — ¦ — ¦ — ¦ — ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ ¦ 223 ¦ 090 ¦ ¦ — ¦ — ¦ — ¦ — ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ ¦ 240 ¦ 100 ¦ ¦ — ¦ — ¦ — ¦ — ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ ¦ 250 ¦ 110 ¦ ¦ — ¦ — ¦ — ¦ — ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ ¦ 260 ¦ 120 ¦ ¦ — ¦ — ¦ — ¦ — ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ ¦ 270 ¦ 130 ¦ ¦ — ¦ — ¦ — ¦ — ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ ¦ 280 ¦ 140 ¦ ¦ — ¦ — ¦ — ¦ — ¦¦

¦+—+————-+——+————+————+——-+————+————-+¦

¦¦ 3.¦ Сумма акциза, подлежащая уплате в бюджет ¦¦

¦+—+————-T——T————T————T——T————T—————+¦

¦¦ ¦ 213 ¦ 150 ¦ Х ¦ Х ¦ Х ¦ 41 040 ¦ 20 304 ¦¦

¦¦ ¦(стр. 150 = ¦ ¦ ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦010 — 080) ¦ ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——+————+—————+¦

¦¦ ¦ 223 ¦ 160 ¦ Х ¦ Х ¦ Х ¦ — ¦ — ¦¦

¦¦ ¦(стр. 160 = ¦ ¦ ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦020 — 090) ¦ ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——+————+—————+¦

¦¦ ¦ 240 ¦ 170 ¦ Х ¦ Х ¦ Х ¦ — ¦ — ¦¦

¦¦ ¦(стр. 170 = ¦ ¦ ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦030 — 100) ¦ ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——+————+—————+¦

¦¦ ¦ 250 ¦ 180 ¦ Х ¦ Х ¦ Х ¦ — ¦ — ¦¦

¦¦ ¦(стр. 180 = ¦ ¦ ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦040 — 110) ¦ ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——+————+—————+¦

¦¦ ¦ 260 ¦ 190 ¦ Х ¦ Х ¦ Х ¦ 2 080 ¦ 1 820 ¦¦

¦¦ ¦(стр. 190 = ¦ ¦ ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦050 — 120) ¦ ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——+————+—————+¦

¦¦ ¦ 270 ¦ 200 ¦ Х ¦ Х ¦ Х ¦ 1 366 ¦ 4 781 ¦¦

¦¦ ¦(стр. 200 = ¦ ¦ ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦060 — 130) ¦ ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——+————+—————+¦

¦¦ ¦ 280 ¦ 210 ¦ Х ¦ Х ¦ Х ¦ — ¦ — ¦¦

¦¦ ¦(стр. 210 = ¦ ¦ ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦070 — 140) ¦ ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——+————+—————+¦

¦¦ 4.¦ Сумма превышения налоговых вычетов над исчисленной суммой акциза ¦¦

¦+—+————-T——T————T————T——T—————————+¦

¦¦ ¦ 213 ¦ 220 ¦ Х ¦ Х ¦ Х ¦ — ¦¦

¦¦ ¦(стр. 220 = ¦ ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦080 — 010) ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——+—————————+¦

¦¦ ¦ 223 ¦ 230 ¦ Х ¦ Х ¦ Х ¦ — ¦¦

¦¦ ¦(стр. 230 = ¦ ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦090 — 020) ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——+—————————+¦

¦¦ ¦ 240 ¦ 240 ¦ Х ¦ Х ¦ Х ¦ — ¦¦

¦¦ ¦(стр. 240 = ¦ ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦100 — 030) ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——+—————————+¦

¦¦ ¦ 250 ¦ 250 ¦ Х ¦ Х ¦ Х ¦ — ¦¦

¦¦ ¦(стр. 250 = ¦ ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦110 — 040) ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——+—————————+¦

¦¦ ¦ 260 ¦ 260 ¦ Х ¦ Х ¦ Х ¦ — ¦¦

¦¦ ¦(стр. 260 = ¦ ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦120 — 050) ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——+—————————+¦

¦¦ ¦ 270 ¦ 270 ¦ Х ¦ Х ¦ Х ¦ — ¦¦

¦¦ ¦(стр. 270 = ¦ ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦130 — 060) ¦ ¦ ¦ ¦ ¦ ¦¦

¦+—+————-+——+————+————+——+—————————+¦

¦¦ ¦ 280 ¦ 280 ¦ Х ¦ Х ¦ Х ¦ — ¦¦

¦¦ ¦(стр. 280 = ¦ ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦140 — 070) ¦ ¦ ¦ ¦ ¦ ¦¦

¦L—+————-+——+————+————+——+—————————¦

+-¬ —+

L-+———————————————————————————+—

—T———-T-T———————————————————————¬

+—¦¦¦¦¦¦¦¦¦¦L— —T-T-T-T-T-T-T-T-T-T-T-¬ ¦

¦ ¦¦¦¦¦¦¦¦¦¦ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ 51005061 L-+-+-+-+-+-+-+-+-+-+-+— ¦

¦ —T-T-T-T-T-T-T-T-T—-T-T-T-¬ ¦

¦ КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦ ¦

¦ L-+-+-+-+-+-+-+-+-+—-+-+-+— ¦

¦ Форма по КНД 1151005¦

¦ Раздел 00021¦

¦ ¦

¦ Приложение N 1¦

¦ ¦

¦——————————T—————————————————-¬¦

¦¦Вид подакцизного товара (код ¦Алкогольная продукция с объемной долей этилового ¦¦

¦¦строки 010) ¦спирта свыше 25% (за исключением вин) ¦¦

¦+——————————+—————————————————-+¦

¦¦Код вида подакцизного товара ¦213 ¦¦

¦¦(код строки 020) ¦ ¦¦

¦+——————————+—————————————————-+¦

¦¦Единица измерения налоговой ¦Лит𠦦

¦¦базы (код строки 030) ¦ ¦¦

¦+——————————+—————————————————-+¦

¦¦Код единицы измерения по ОКЕИ¦112 ¦¦

¦¦(код строки 040) ¦ ¦¦

¦L——————————+——————————————————¦

¦ ¦

¦ Расчет налоговой базы по виду подакцизного товара ¦

¦ ¦

¦—-T————-T——T————————T——T————————-¬¦

¦¦ N ¦Наименование ¦ Код ¦ Налоговая база ¦Факти-¦Налоговая база в пересче-¦¦

¦¦п/п¦ товара ¦строки¦ ¦ческое¦те на безводный спирт ¦¦

¦¦ ¦ ¦ +————T————+содер-+————T————-+¦

¦¦ ¦ ¦ ¦с 1 по 15 ¦с 16 по пос-¦жание ¦с 1 по 15 ¦с 16 по пос- ¦¦

¦¦ ¦ ¦ ¦число вклю-¦леднее число¦спир- ¦число вклю-¦леднее число ¦¦

¦¦ ¦ ¦ ¦чительно ¦отчетного ¦та, % ¦чительно ¦отчетного ¦¦

¦¦ ¦ ¦ ¦отчетного ¦налогового ¦ ¦отчетного ¦налогового ¦¦

¦¦ ¦ ¦ ¦налогового ¦периода ¦ ¦налогового ¦периода ¦¦

¦¦ ¦ ¦ ¦периода ¦ ¦ ¦периода ¦ ¦¦

¦+—+————-+——+————+————+——+————+————-+¦

¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ ¦ (гр. 4 х ¦ (гр. 5 х ¦¦

Добавить комментарий