Декларация по 6 НДФЛ

Содержание

- Новый вид отчетности — расчет сумм НДФЛ, структура и состав декларации

- СКАЧАТЬ форму 6-НДФЛ 2019, Образец, пример заполнения за квартал, полугодие, год

- СКАЧАТЬ новую форму 6-НДФЛ

- Порядок заполнения формы 6-НДФЛ

- СКАЧАТЬ старую форму 6-НДФЛ

- Пример заполнения формы за 9 месяцев 2018 г. в формате pdf

- Пример заполнения формы за 9 месяцев 2018 г. в формате xls

- КАК Заполнить Разделы 6-НДФЛ — подсказки

- 100+ Примеров как заполнить декларацию

- ПРИМЕРЫ заполнения 6-НДФЛ на реальных примерах

- ДАТА получения ДОХОДА, СРОКИ ПЕРЕЧИСЛЕНИЯ НДФЛ

- Способы сдачи и Сроки представления расчетов по НДФЛ

- Ответственность налоговых агентов: штрафы и приостановление операций по счетам

- В какую инспекцию нужно будет представлять расчеты 6-НДФЛ?

- Уточненный расчет по форме 6-НДФЛ

- 6-НДФЛ: ОСОБЕННОСТИ ЗАПОЛНЕНИЯ, ошибки, различные ситуации, ответы на вопросы

- 6-НДФЛ нюансы заполнения декларации

- Как заполнить декларацию при досрочной выплате зарплаты

- Как заполнить раздел 1 расчета 6-НДФЛ, если зарплата за последний месяц квартала выплачена в следующем квартале

- После выплаты зарплаты за прошлый период и, соответственно, удержания НДФЛ представлять уточненный расчет 6-НДФЛ с заполненной строкой 070 не нужно

- Нулевая 6-НДФЛ: сдавать или не сдавать…

- ПИСЬМООб отсутствии обязанности представлять расчет 6-НДФЛза I квартал 2016 года

- Если выплат в пользу физлиц нет, то сдавать «нулевой» расчет 6-НДФЛ не обязательно

- Заработная плата выдана досрочно: когда перечислять НДФЛ

- Как заполнить 6-НДФЛ, если в I квартале 2016 года зарплата начислена, но не выплачена?

- 6-НДФЛ: как заполнить, если выплату зарплаты задержали на целый квартал

- 6-НДФЛ: как отразить в 6-НДФЛ зарплату и пособия, выплаченные в один день

- Отражаем премию в 6-НДФЛ

- Как заполнять 6-НДФЛ, если в апреле работодатель предоставил работнику имущественный вычет с начала года

- Как заполнить 6-НДФЛ при выплате физлицу дивидендов

- Изменения в форме, которые нужно учесть в 2019 году

- Образец заполнения 6-НДФЛ: пошаговая инструкция

- Блок 1. Данные по каждой ставке НДФЛ

- Блок 2. Итоги раздела 1

- Шаг 6. Строка 060. Число людей, получивших доходы с начала года

- Шаг 7. Строка 070. Общая сумма удержанного налога по всем ставкам

- Шаг 8. Строка 080. Не удержанный налог

- Шаг 9. Строка 090. Возвращенный налог

- Раздел 2

- Шаг 10. Дата получения дохода работниками

- Шаг 11. Строка 110. День удержания налога налоговым агентом

- Шаг 12. Строка 120. Дата перечисления налога в бюджет

- Шаг 13. Строка 130. Доход до удержания налога

- Шаг 14. Строка 140. НДФЛ, который необходимо удержать с суммы

- Нулевой отчет 6-НДФЛ

- Кто сдает отчет 6-НДФЛ в 2019 году?

- Правила заполнения формы

- Порядок заполнения 6-НДФЛ 2019 года

- Как заполнить отчет 6-НДФЛ: изучаем правила

- Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

- «Зарплатная» предоплата: образец в 6-НДФЛ

- 6-НДФЛ в 2018-2019 годах: образец заполнения второго раздела

- Инструкция по заполнению строки 120 в 6-НДФЛ

- Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

- Особенности заполнения бланка 6-НДФЛ

- Установленные штрафы за ошибки в заполнении 6-НДФЛ

- Наиболее частые ошибки при заполнении 6-НДФЛ, которые нуждаются в уточнениях

- Сроки на представление 6-НДФЛ в 2019 году

Новый вид отчетности — расчет сумм НДФЛ, структура и состав декларации

Ежеквартальная отчетность по НДФЛ введена для налоговых агентов с 2016 года. Она представляет из себя отдельный документ — расчет сумм НДФЛ (по аналогии с расчетами в ПФР и ФСС). В расчете обобщается информация в целом по всем физическим лицам, получившим в отчетном периоде доходы от налогового агента (обособленного подразделения). То есть расчет не персонифицированный. В расчет 6-НДФЛ за квартал, полугодие, год требуется включать, в частности, данные о суммах начисленных и выплаченных доходах, налоговых вычетах, исчисленных и удержанных суммах налога. Форму расчета утвердила ФНС России.

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

По каждой налоговой ставке нужно составить отдельный раздел 1.

Примечание: Строки 060–090 в такой ситуации заполняются только на первой странице.

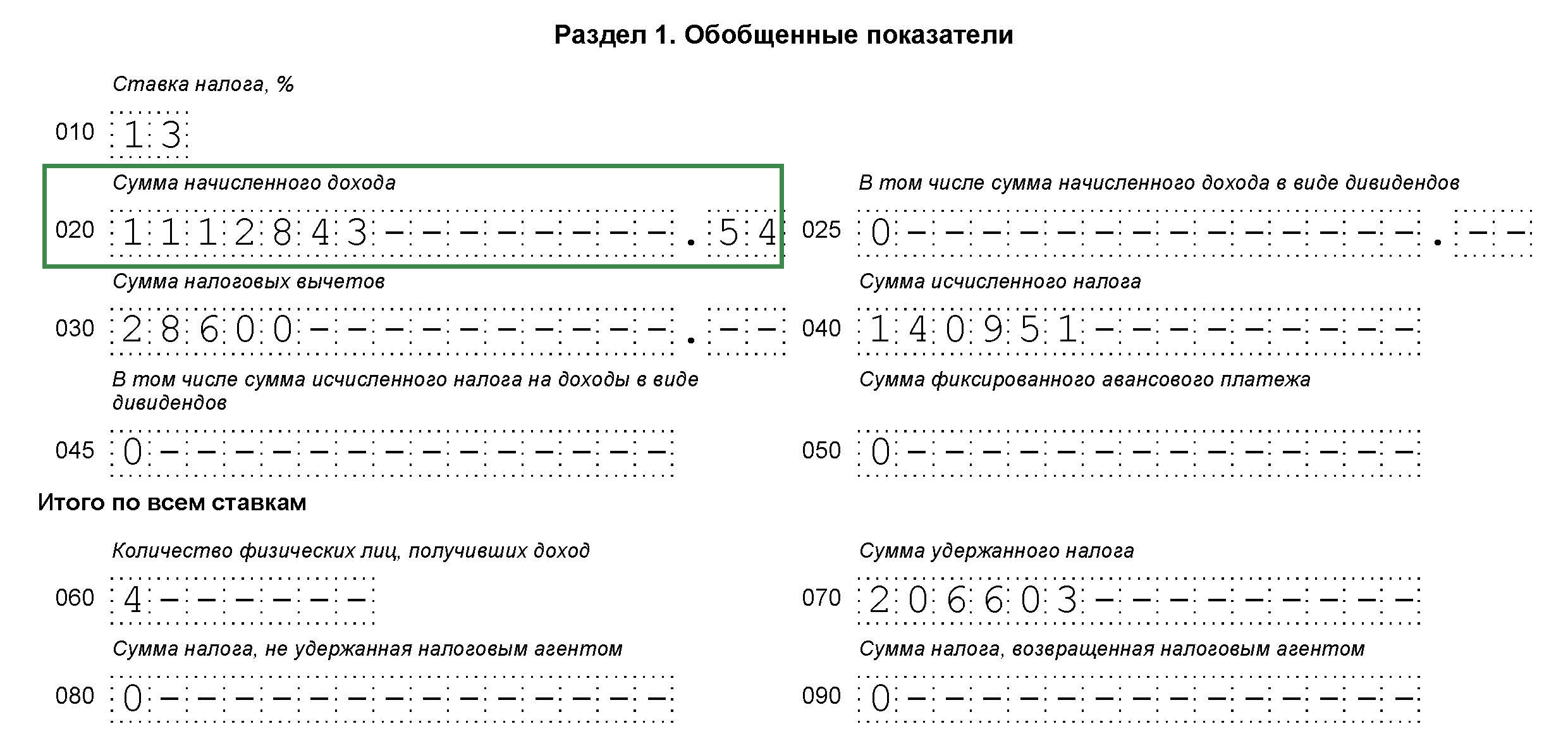

В строке 010 укажите налоговую ставку.

По строке 020 отразите весь доход сотрудников нарастающим итогом с начала года. В строке 025 выделите доходы в виде дивидендов. Указывайте всех получателей дивидендов, в том числе тех, кто в организации не числится. К примеру, учредителя, которого нет в штате.

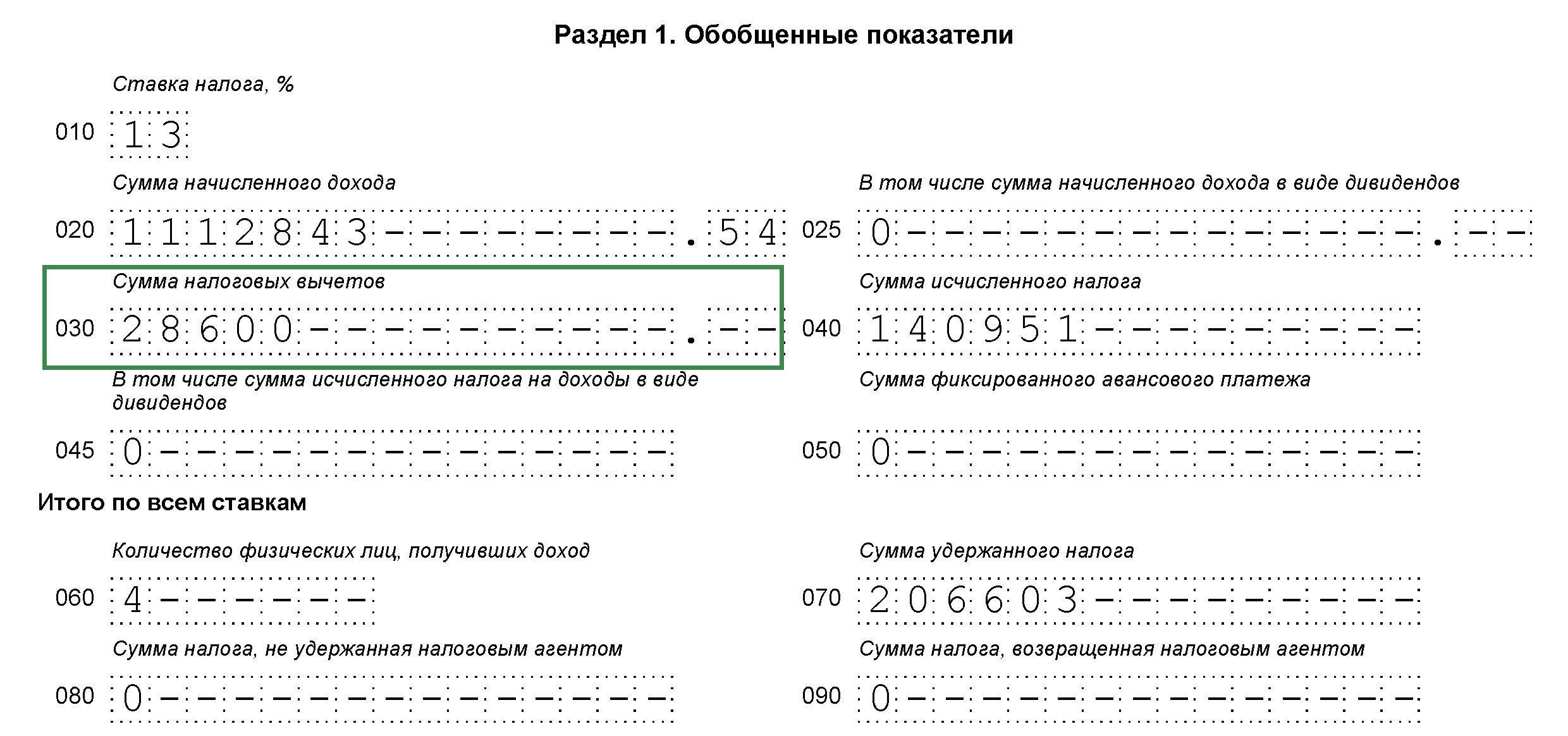

В строке 030 нужно показать общую сумму вычетов по всем сотрудникам – на эту сумму будет уменьшен налогооблагаемый доход. Строку заполняйте также нарастающим итогом с начала года.

В строке 040 отразите сумму исчисленного налога нарастающим итогом с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, удержанные из доходов всех сотрудников. Аналогично заполняйте строку 045 по дивидендам.

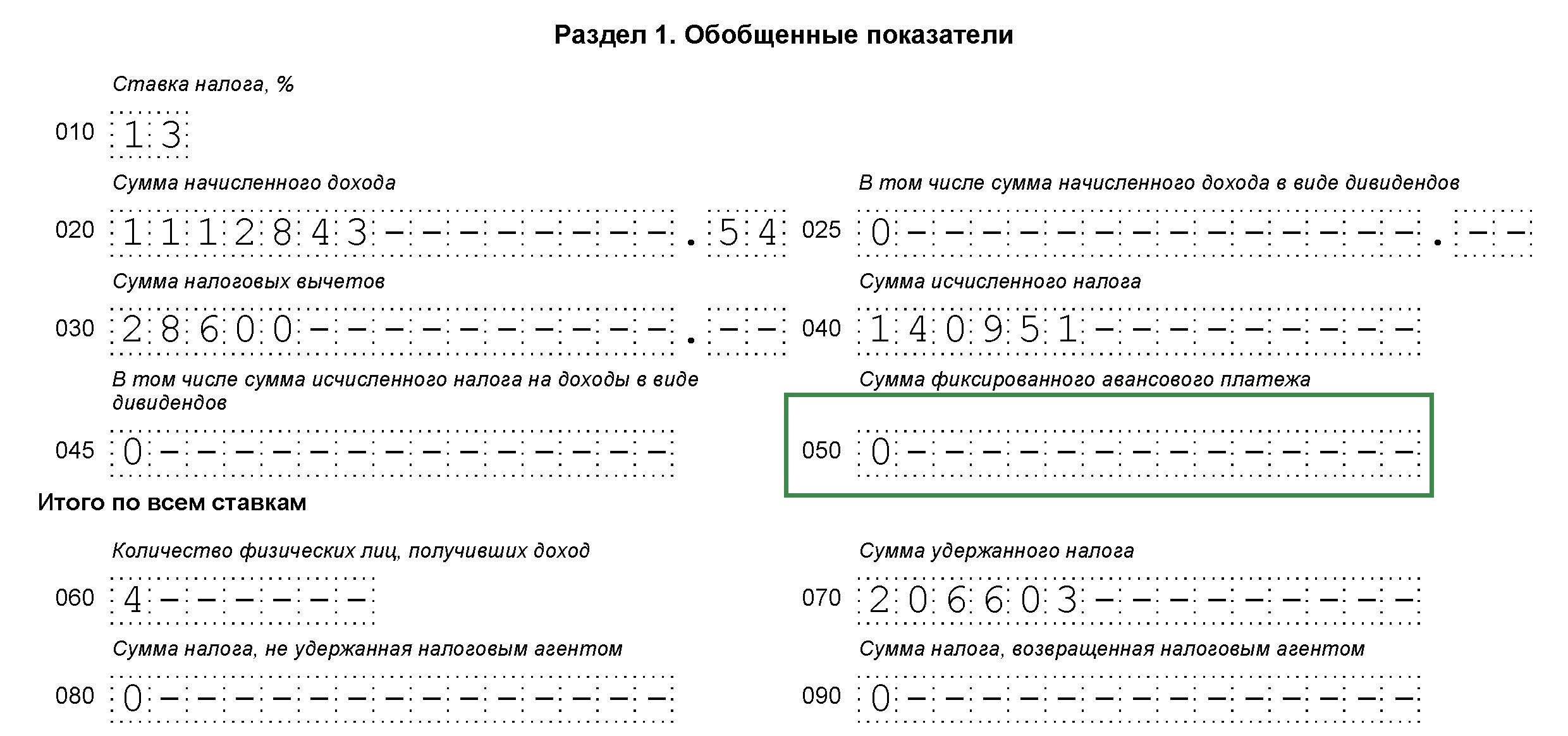

В строке 050 укажите сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного налога. Такое соответствие установлено контрольными соотношениями к расчету (письмо ФНС России от 10 марта 2016 г. № БС-4-11/3852).

В строке 060 укажите количество человек, которые получали доход в течение отчетного (налогового) периода.

По строке 070 покажите сумму удержанного налога.

В строке 080 нужно указать сумму НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде. Обратите внимание: речь идет именно о суммах, которые организация должна была удержать до конца отчетного периода, но по каким-либо причинам не смогла этого сделать. К примеру, при выплате дохода в натуральной форме, если до конца отчетного периода денежных выплат в пользу того же физлица не было. В этом случае НДФЛ, исчисленный с натурального дохода, по строке 080 необходимо показать. «Переходящие» доходы, НДФЛ с которых организация удержит в следующем квартале, отражать по строке 080 не нужно. В частности, это касается НДФЛ с зарплаты, которую начислили, но до конца отчетного периода так и не выплатили. Например, из-за тяжелого финансового положения организации. В таком случае налог нужно будет отразить как неудержанный в строке 080 расчета 6-НДФЛ только по итогам года.

Примечание: Письмо ФНС России от 24 мая 2016 г. № БС-4-11/9194.

По строке 090 укажите сумму налога, возвращенного в соответствии со статьей 231 Налогового кодекса РФ.

к меню

В разделе 2 расчета по форме 6-НДФЛ за соответствующий период представления отражаются только те операции, которые произведены за последние три месяца этого периода. Если операция начата в одном периоде, а завершена в другом, то она отражается в периоде завершения.

Примечание: Нюансы заполнения и их описания смотрите ниже в статье в комментариях ФНМ РФ.

Расчет по форме 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению налогом на доходы физических лиц, перечисленные в статье 217 Кодекса.

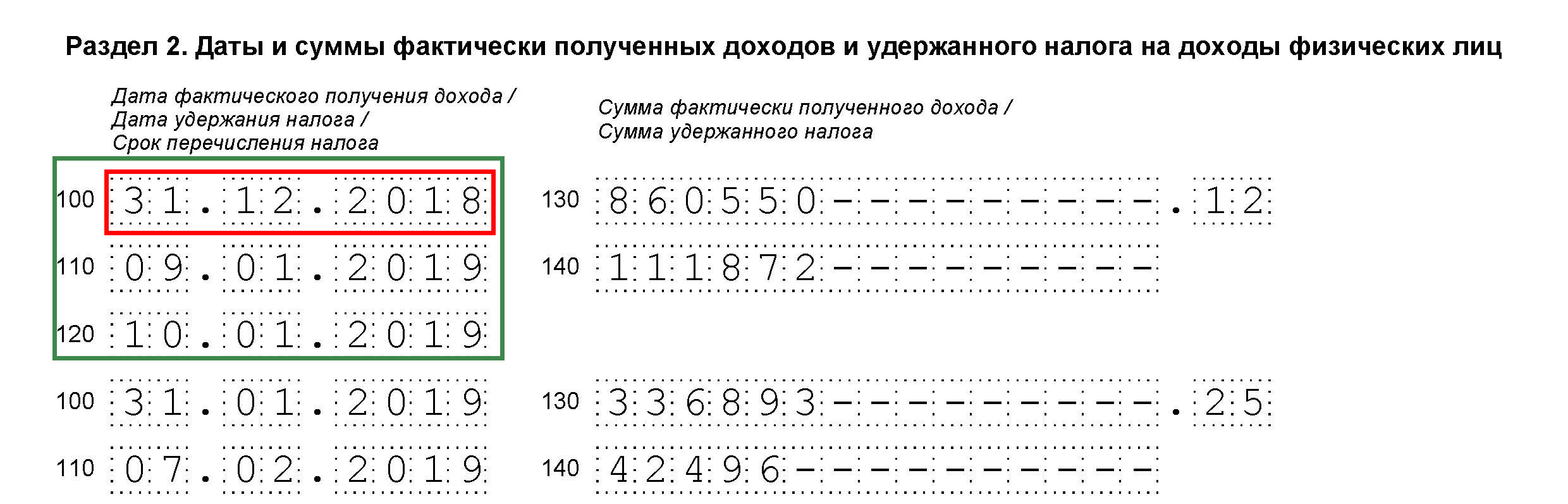

- Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 Кодекса, Указывается дата фактического получения доходов, отраженных по строке 130:

- для зарплаты и премии (кроме годовой и квартальной) указывается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ. Данное правило соблюдается, даже если последний день месяца приходится на выходной;

- для отпускных и больничных указывается день выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для квартальной или годовой премии указывается последнее число месяца, в котором подписан приказ о премировании;

- для вознаграждения по договору ГПХ указывается день выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для доходов в натуральной форме указывается дата, когда такой доход получен физлицом (подп. 1 п. 1 ст. 223 НК РФ);

- для дивидендов указывается дата выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для сверхнормативных суточных указывается последний день месяца, в котором утвержден авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ);

- для дохода от экономии на процентах указывается последний день каждого месяца в течение срока, на который был предоставлен кредит (под. 7 п. 1 ст. 223 НК РФ).

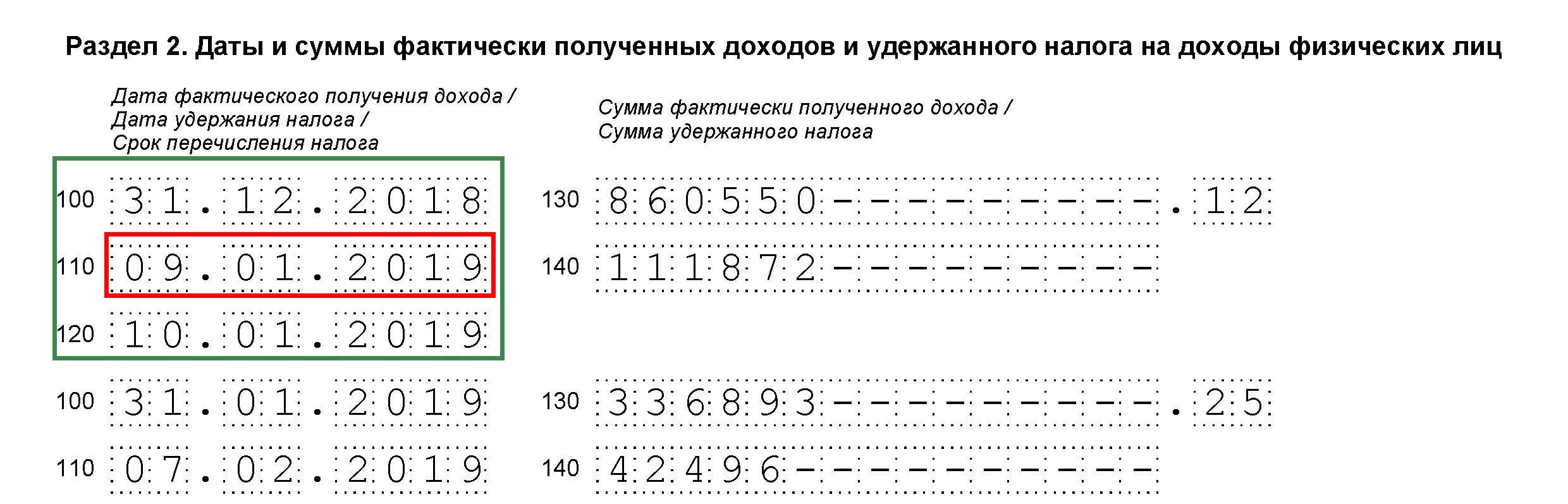

- Строка 110 раздела 2 «Дата удержания налога», указывается дата удержания НДФЛ с доходов, отраженных по строке 130, заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Кодекса,

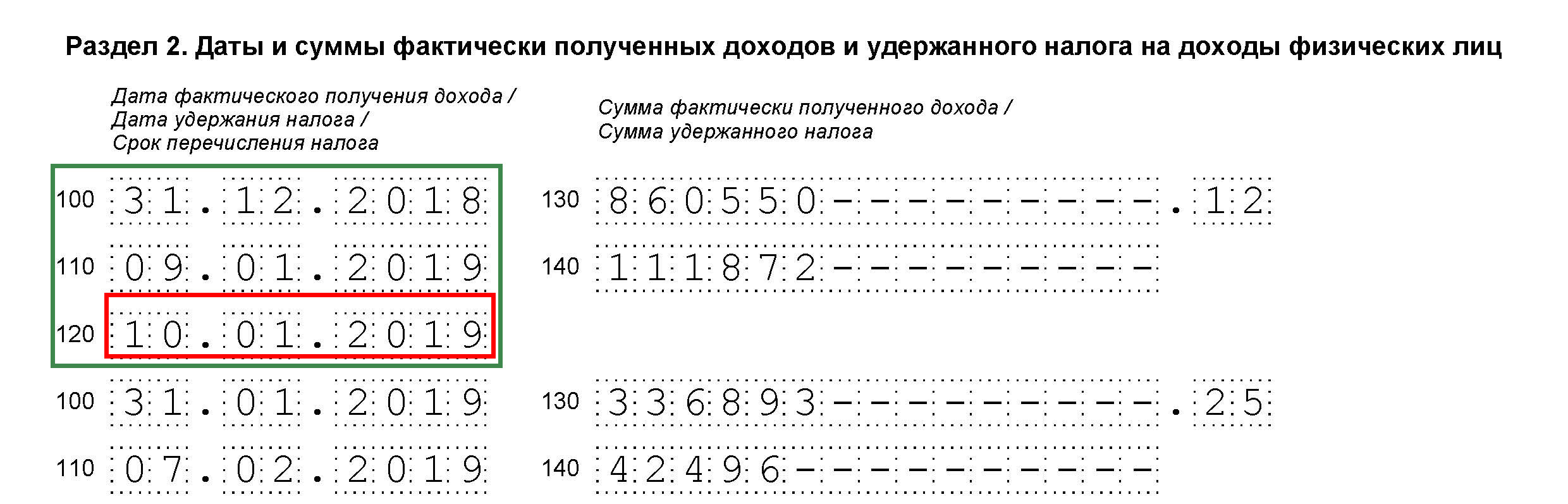

Примечание: Если удержать НДФЛ с натурдохода невозможно или в случае, когда вычеты на детей превысили доход, ставится «00.00.0000» - Строка 120 раздела 2 «Срок перечисления налога», указывается дата, не позднее которой должна быть перечислена сумма НДФЛ: заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса. Примечание: Если день перечисления НДФЛ приходится на выходной или праздник, указывается ближайший следующий за ним рабочий день

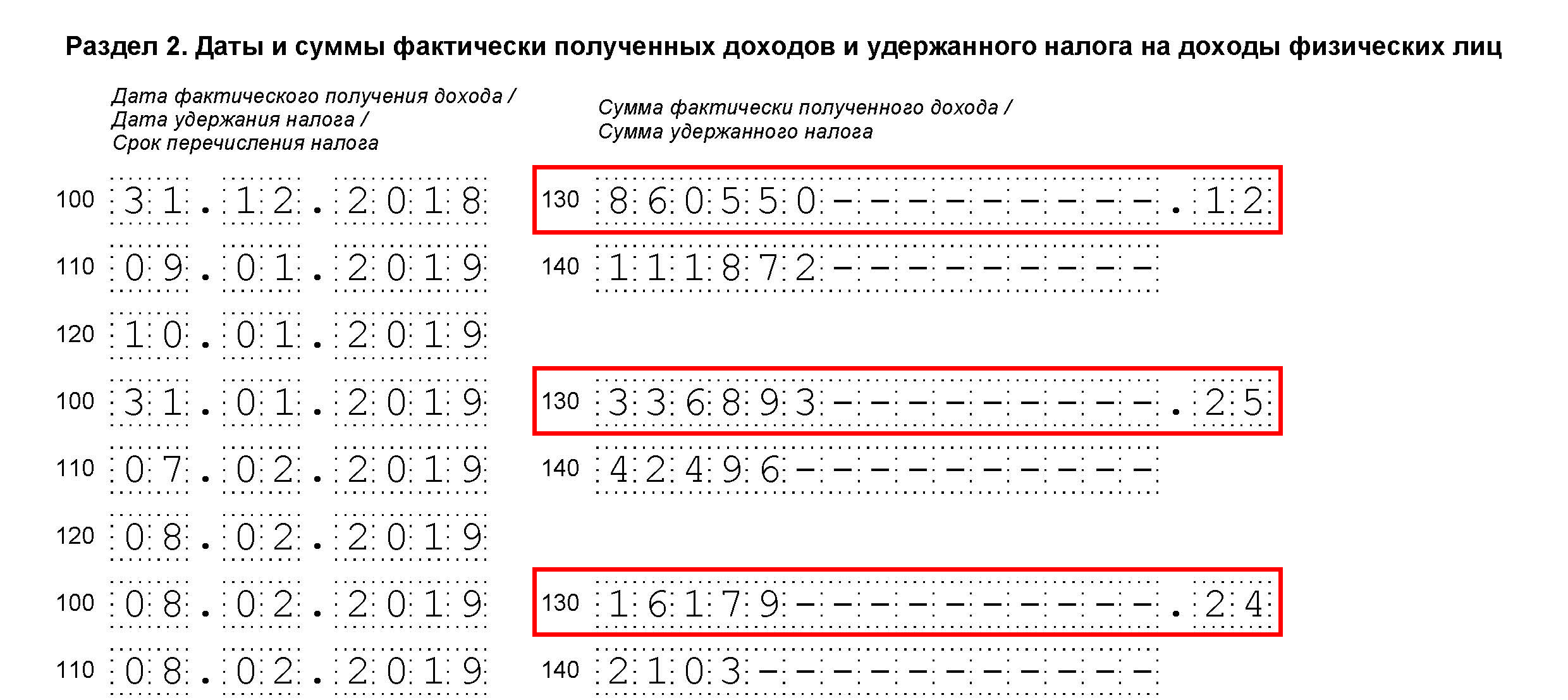

- Строка 130 раздела 2. В случае предоставления работодателем сотруднику налоговых вычетов по НДФЛ, в строке 130 раздела 2 нужно указывать полную сумму полученного работником дохода, не уменьшая показатель на сумму вычета. Примечание: Письмо ФНС от 20.06.2016 № БС-4-11/10956

- Строка 140 раздела 2. Указывается обобщенная сумма НДФЛ, удержанного на дату, отраженную в строке 100. Для доходов в натуральной форме ставится «0». В случае, когда вычеты на детей превысили доход, ставится «0».

Как инспекторы сопоставят годовые 6-НДФЛ и 2-НДФЛ

открыть/закрыть

к меню

СКАЧАТЬ форму 6-НДФЛ 2019, Образец, пример заполнения за квартал, полугодие, год

СКАЧАТЬ новую форму 6-НДФЛ

Данная немашиночитаемая форма в MS-Excel, подготовлена на основании оригинала документа.

Порядок заполнения формы 6-НДФЛ

Примечание: Новая форма с 25 марта 2018 года.

СКАЧАТЬ старую форму 6-НДФЛ

Данная немашиночитаемая форма в MS-Excel, подготовлена на основании оригинала документа.

Примечание: Старая форма до 25 марта 2018 года.

Пример заполнения формы за 9 месяцев 2018 г. в формате pdf

Пример заполнения формы за 9 месяцев 2018 г. в формате xls

КАК Заполнить Разделы 6-НДФЛ — подсказки

В этой таблице подсказки и порядок заполнения декларации, как внести каждую строку 6-НДФЛ. (.pdf, 167 Кб)

100+ Примеров как заполнить декларацию

Чтобы быстро и правильно заполнить раздел 2 формы 6-НДФЛ, найдите свою ситуацию в таблице. (.pdf, 353 Кб)

ПРИМЕРЫ заполнения 6-НДФЛ на реальных примерах

Файл .pdf, приведены 10 примеров реальных ситуаций по заполнению раздела 1 и 2 формы 6-НДФЛ.

ДАТА получения ДОХОДА, СРОКИ ПЕРЕЧИСЛЕНИЯ НДФЛ

Дата возникновения дохода физлицом, когда налоговый агент должен перечислить НДФЛ?

к меню

Способы сдачи и Сроки представления расчетов по НДФЛ

Начиная с 2016 года расчеты нужно будет представлять в следующие сроки:

- за первый квартал, полугодие и девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом;

- за год — не позднее 1 апреля года, следующего за истекшим.

с 2016 года расчет по форме 6-НДФЛ будет представляться налоговым агентом за квартал, полугодие и девять месяцев в срок не позднее 30 апреля, 31 июля, 31 октября, а за год — не позднее 1 апреля следующего года.

Датой представления формы 6-НДФЛ является день, когда:

- подали расчет в инспекцию, если отчет сдает представитель организации или предприниматель;

- отправили по почте с описью вложения;

- спецоператор зафиксировал отправление отчета по ТКС в подтверждении.

Способы сдачи декларации

Отчетность по НДФЛ, и квартальная и годовая, будет представляться в электронном виде. Исключение — организации, у которых численность сотрудников в налоговом периоде составляет менее 25 человек. Если в вашей компании 25 человек и более, с 2016 вы будете обязаны сдавать отчетность по НДФЛ электронно.

Порядок представления отчетности по расчету сумм НДФЛ

С 2016 г. как для квартальных расчетов, так и для отчетности по итогам налогового периода, будет действовать следующий порядок представления:

- «электронная» отчетность должна будет предоставляться по телекоммуникационным каналам связи;

Примечание: носители (диски CD, DVD, устройства flash-памяти) исключаются - при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек налоговые агенты вправе представлять отчетность «на бумаге»;

Примечание: остальные налоговые агенты должны будут сдать отчетность в электронном виде.

Ответственность налоговых агентов: штрафы и приостановление операций по счетам

Какие штрафы установлены за нарушение сроков сдачи и правил заполнения 6-НДФЛ

Налогового агента могут оштрафовать, если он:

- не сдал расчет по форме 6-НДФЛ,

- сдал расчет с опозданием,

- привел в форме 6-НДФЛ недостоверные сведения.

В первых двух случаях размер штрафа составит 1000 рублей за каждый полный или неполный месяц со дня, установленного для подачи расчета (п. 1.2 ст. 126 НК РФ). Если налоговый агент – организация, оштрафуют должностных лиц организации, например ее руководителя.

Штраф за каждый расчет с недостоверными сведениями – 500 рублей. Но его можно избежать, если вы успели обнаружить ошибку и подать уточненный расчет до того, как ошибку нашли инспекторы. Об этом сказано в статье 126.1 Налогового кодекса РФ.

Помимо налоговых штрафов, должностным лицам организации (например, руководителю) может быть назначен административный штраф в размере от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Примечание: Предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются (ст. 15.3 КоАП РФ).

Если налоговики не получат расчет в течение 10 дней по истечении установленного срока для его представления, то они будут вправе приостановить операции налогового агента по счетам в банке и переводы электронных денежных средств.

В какую инспекцию нужно будет представлять расчеты 6-НДФЛ?

Квартальные расчеты и отчетность по каждому физическому лицу по итогам налогового периода нужно будет представлять в ИФНС по месту учета налогового агента. При этом НК РФ уточнено:

- российские организации, имеющие обособленные подразделения, должны будут представлять отчетные документы в инспекцию по месту нахождения обособленных подразделений;

- крупнейшие налогоплательщики будут отчитываться в инспекцию по месту учета либо в инспекцию по месту учета по соответствующему обособленному подразделению (отдельно по каждому);

- индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы — будут представлять отчетность в отношении своих работников в инспекцию по месту своего учета в связи с осуществлением указанной деятельности.

Примечание: КУДА перечислять, платить, сдавать 2-НДФЛ, 6-НДФЛ. Удержанный НДФЛ налоговый агент перечисляет по реквизитам той налоговой инспекции, в которой организация состоит на учете. Для предпринимателей ИП есть особый порядок уплаты. Дана таблица куда сдавать 2-НДФЛ, 6-НДФЛ

к меню

Уточненный расчет по форме 6-НДФЛ

Примечание: Как можно Уточнить 6-НДФЛ. Сдали 6-НДФЛ, а потом нашли ошибку или получили требование подать уточненку от инспекторов. Что делать? Исправить данные и устранить неточность, сформировать отчет заново и отправить в свою ИФНС. Так избежите штрафов.

Подавайте обязательно, если после сдачи первичного расчета:

- изменились данные о суммах доходов и налога (например, налог был пересчитан);

- обнаружили ошибки в первичном расчете.

Если, например, в первоначальной форме указали неправильный КПП или ОКТМО налогового агента, то придется сдавать уточненный расчет. Заявлением о корректировке реквизитов первичного отчета тут не обойтись (письмо ФНС России от 23 марта 2016 г. № БС-4-11/4900).

Расчет с ошибочным ОКТМО придется аннулировать. Для этого подайте уточненку с этим же ОКТМО, а во всех цифровых показателях проставьте нули. Это необходимо для того, чтобы убрать из лицевого счета ошибочные начисления. Если просто сдать уточненку с верным ОКТМО, ошибочные начисления так и останутся. К нулевой уточненке приложите сопроводительное письмо или пояснительную записку. Напишите, что сдаете расчет, чтобы закрыть ошибочные начисления. На это указывают представители ФНС России в частных разъяснениях.

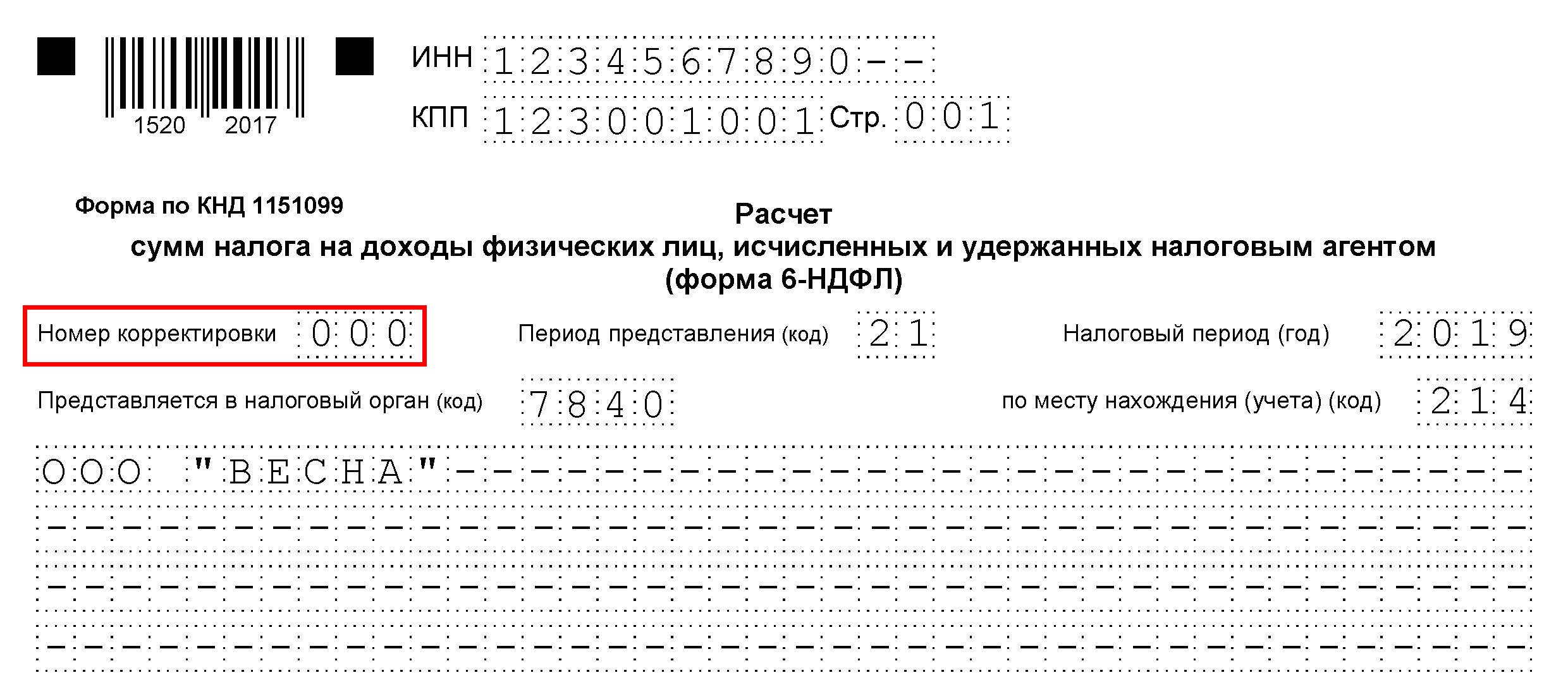

На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» – второго и так далее. Об этом сказано в пункте 2.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

В отличие от правил заполнения справки 2-НДФЛ порядок составления формы 6-НДФЛ не предусматривает подачи аннулирующего или отменяющего расчета. Поэтому, если по ошибке вместо нулевого расчета вы отправили в инспекцию форму с заполненными показателями доходов и налогов, подайте уточненный расчет.

к меню

6-НДФЛ: ОСОБЕННОСТИ ЗАПОЛНЕНИЯ, ошибки, различные ситуации, ответы на вопросы

6-НДФЛ нюансы заполнения декларации

Примечание: Письмо ФНС от 20.01.2016 № БС-4-11/546@

Налоговая служба уточнила, что при заполнении строки 120 раздела 2 «Срок перечисления налога» указывается дата, не позднее которой сумма НДФЛ должна быть перечислена в бюджет. Эти сроки прописаны в Налоговом кодексе (п.6 ст.226, п.9 ст.226.1 НК РФ). Подробно о том, когда нужно уплатить удержанные суммы налога, вы можете прочитать в этой статье.

Заполняя строку 100 «Дата фактического получения дохода» также сверьтесь со статьей 223 НК РФ.

Как заполнить декларацию при досрочной выплате зарплаты

Если работодатель выплатил заработную плату работникам до конца месяца, за который она начислена, датой получения зарплатного дохода в отчете 6-НДФЛ все равно будет последний день месяца.

Примечание: Письмо ФНС от 24.03.2016 № БС-4-11/5106

Например, в случае, когда январская зарплата была выдана 25 января, в строке 100 (дата получения дохода) нужно указать дату 31.01.2016. При этом удержать НДФЛ нужно в тот же день, когда месячная зарплата была перечислена сотрудникам, т.е. в строке 110 (дата удержания налога) следует указать 25.01.2016, а в строке 120 (срок перечисления налога) – 26.01.2016г.

Как заполнить раздел 1 расчета 6-НДФЛ, если зарплата за последний месяц квартала выплачена в следующем квартале

Федеральная налоговая служба выпустила очередное письмо, посвященное порядку составления расчета 6-НДФЛ. На этот раз чиновники пояснили, как заполнить строки 070 и 080 раздела 1 расчета 6-НДФЛ, если зарплата, которая относится к одному кварталу, выплачена в следующем (например, зарплата за март выплачена в апреле, или зарплата за июнь выплачена в июле).

Примечание: Письмо ФНС России от 16.05.16 № БС-4-11/8609.

После выплаты зарплаты за прошлый период и, соответственно, удержания НДФЛ представлять уточненный расчет 6-НДФЛ с заполненной строкой 070 не нужно

В ситуации, когда зарплата, которая относится к одному кварталу, выплачена в следующем (например, зарплата за март выплачена в апреле, зарплата за июнь выплачена в июле и т.д.), в строке 070 «Сумма удержанного налога» раздела 1 расчета 6-НДФЛ за период, к которому относится этот доход, проставляется «0». При этом представлять уточненный расчет за этот же период после того, как налог будет удержан, с отражением суммы НДФЛ в строке 070 не нужно. Такой вывод следует из письма ФНС России от 01.07.16 № БС-4-11/11886@.

Нулевая 6-НДФЛ: сдавать или не сдавать…

Если в течение отчетного периода организация (предприниматель) не начисляли и не выплачивали физлицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, сдавать расчеты 6-НДФЛ не нужно. В таких случаях организация (предприниматель) не признается налоговым агентом. А сдавать расчеты должны именно налоговые агенты. При этом организация (предприниматель) вправе представить, а инспекция обязана принять нулевой расчет 6-НДФЛ.

Примечание: Письмо ФНС от 23.03.2016 № БС-4-11/4958

Однако многие налоговые инспекторы придерживаются обратной точки зрения и считают, что при отсутствии выплат компании должны представлять нулевые расчеты 6-НДФЛ, несмотря на то что порядок заполнения не предусматривает нулевых показателей. Чтобы избежать блокировки счета за несданный отчет, необходимость представления нулевых форм лучше уточнить в своей инспекции.

Если не сдаете расчет, направьте в инспекцию письмо о том, что не являетесь налоговым агентом. Это обезопасит от претензий проверяющих и от блокировки расчетного счета. Потому что не дождавшись расчета по форме 6-НДФЛ, налоговая инспекция может заблокировать расчетный счет компании (п. 3.2 ст. 76 НК РФ). Ведь у нее не будет сведений, являетесь ли вы налоговым агентом или просто забыли подать расчет. Поэтому их лучше предупредить заранее. Письмо составьте в свободной форме.

Если инспектор будет настаивать на «нулевке», безопаснее ее сдать. Так как оба раздела в форме обязательны, их необходимо заполнить нулями, а во втором разделе указать любые даты из отчетного периода (желательно последний день).

ПИСЬМО

Об отсутствии обязанности представлять расчет 6-НДФЛ

за I квартал 2016 года

Согласно абзацу 3 пункта 2 статьи 230 Налогового кодекса РФ ежеквартальный расчет по форме 6-НДФЛ представляют налоговые агенты. В частности, ими являются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые НФДЛ (п. 1 ст. 226 НК РФ).

В течение I квартала 2016 года ООО «Гаспром» не начисляла и не выплачивала никаких доходов физлицам, не производила удержаний и не перечисляла налог в бюджет.

В связи с вышеизложенным, а также на основании письма ФНС России от 23 марта 2016 г. № БС-4-11/4901 ООО «Гаспром» не обязана представлять расчет за I квартал 2016 года.

Генеральный директор ___________ А.В. Иванов

к меню

Если выплат в пользу физлиц нет, то сдавать «нулевой» расчет 6-НДФЛ не обязательно

Если российская организация или индивидуальный предприниматель не производят выплату доходов физлицам, то они не обязаны представлять расчет по форме 6-НДФЛ. Об этом Федеральная налоговая служба сообщила в письме от 04.05.16 № БС-4-11/7928

Заработная плата выдана досрочно: когда перечислять НДФЛ

Дата фактического получения «зарплатного» дохода – последний день месяца, за который она начислена. Поэтому, если зарплата выдается досрочно, до конца месяца, при ее выдаче сотрудникам удерживать и перечислять НДФЛ в бюджет не нужно.

Примечание: Письмо ФНС от 29.04.2016 № БС-4-11/7893

Поскольку в этом случае получается, что несмотря на то, что деньги у работников уже на руках, с точки зрения уплаты НДФЛ доход они еще не получили. Исчислить и удержать налог нужно будет по окончании расчетного месяца при следующей выплате денег работникам: либо в последний день месяца, либо в следующем месяце.

Как заполнить 6-НДФЛ, если в I квартале 2016 года зарплата начислена, но не выплачена?

В данной ситуации нужно заполнить раздел 1 формы 6-НДФЛ, а раздел 2 не заполнять (письмо ФНС РФ от 12.02.2016 № БС-3-11/553@). Если вы отчитываетесь в электронном виде, скорее всего, удалить раздел 2 не позволит система. Как заполнить строки второго раздела в такой ситуации (когда фактически нет данных), лучше уточнить в своей налоговой инспекции.

В I квартале 2016 года организация ежемесячно начисляла зарплату работникам, но не выплачивала ее по причине тяжелого финансового состояния. Как нужно было отразить «зарплатный» доход в расчете 6-НДФЛ за I квартал? Как заполнить 6-НДФЛ за полугодие, если зарплату за январь-март работники получились только в апреле, после того, как налоговый агент отчитался за I квартал? Ответы на эти вопросы содержатся в письме ФНС России от 24.05.16 № БС-4-11/9194.

6-НДФЛ: как заполнить, если выплату зарплаты задержали на целый квартал

В ситуации, когда весь первый квартал зарплата сотрудникам начислялась, но из-за финансовых трудностей работодателя персонал получил свои деньги только в апреле, в 6-НДФЛ за первый квартал начисленные суммы попадут только в раздел 1.

Примечание: Письмо ФНС от 24.05.16 № БС-4-11/9194

При этом начисленную сумму зарплатного дохода следует отразить в строке 020, а соответствующую сумму НДФЛ — в строке 040. В строках 070 «Сумма удержанного налога» и 080 «Сумма налога, не удержанная налоговым агентом» нужно проставить нули. Вписать в строку 070 сумму удержанного в апреле с квартальной зарплаты НДФЛ нужно будет уже при заполнении расчета за полугодие.

к меню

6-НДФЛ: как отразить в 6-НДФЛ зарплату и пособия, выплаченные в один день

Налоговики в Письме ФНС от 27.04.2016 № БС-4-11/7663 напомнили, что при заполнении раздела 2 формы 6-НДФЛ данные в строках 100-140 указываются с разбивкой по датам. А вот использовать дополнительное деление еще и по налоговым ставкам не нужно.

Кроме этого, разъяснено, что в случае, когда данных для раздела 2 хватило на меньшее количество страниц, чем сформировалось в связи с заполнением нескольких разделов 1, во всех пустых знакоместах – «квадратиках» нужно проставить прочерки.

Федеральная налоговая служба в письме от 01.08.16 № БС-4-11/13984 дала ответы на самые популярные вопросы, связанные с порядком составления расчета 6-НДФЛ. В частности, чиновники пояснили на примере, как заполнить расчет в ситуации, когда зарплата и пособия выплачиваются в один день.

к меню

Отражаем премию в 6-НДФЛ

Для НДФЛ-целей датой получения дохода в виде премии за производственные результаты считается последний день месяца, за который сотруднику был начислен такой доход. Соответственно, информация об этой операции включается в 6-НДФЛ того отчетного периода, к которому относится данный месяц.

Примечание: Письмо ФНС от 19.04.2017 N БС-4-11/7510@

Важно! Для премий, выплачиваемых не за производственные результаты, установлена иная дата получения дохода в целях уплаты НДФЛ, это уже не зарплата.

Налоговая в Письме ФНС от 01.08.2016 № БС-4-11/13984 (Вопрос 11) отвечает: «Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.»

Обнародованы контрольные соотношения, при помощи которых налоговые агенты могут самостоятельно проверить правильность заполнения 6-НДФЛ. Обратите внимание, что опубликованные ранее данные были откорректированы, и при проверке ежеквартальной отчетности нужно ориентироваться на обновленные данные.

к меню

Как заполнять 6-НДФЛ, если в апреле работодатель предоставил работнику имущественный вычет с начала года

В апреле 2017 г. работник принес бухгалтеру уведомление из инспекции о подтверждении права на имущественный вычет по НДФЛ в связи с приобретением жилья. Работодатель вернул сотруднику суммы НДФЛ, удержанные с начала календарного года. Нужно ли в описанной ситуации сдавать уточненный расчет по форме 6-НДФЛ за I квартал 2017 года? В ФНС России считают, что такой необходимости нет (письмо от 12.04.17 № БС-4-11/6925).

Как заполнить 6-НДФЛ при выплате физлицу дивидендов

Примечание: Письмо ФНС РФ от 26.06.18 № БС-4-11/12266@

По строке 025 «В том числе сумма начисленного дохода в виде дивидендов» указывается обобщенная по всем физлицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 030 «Сумма налоговых вычетов» — обобщенная по всем физлицам сумма вычетов нарастающим итогом с начала налогового периода. Здесь отражаются, в том числе, расходы по операциям с ценными бумагами. Указанная строка заполняется согласно значениям кодов видов вычетов (перечень кодов утвержден приказом ФНС России от 10.09.15 № ММВ-7-11/387@).

При заполнении раздела 1 расчета 6-НДФЛ по строке 025 указывается общая сумма доходов в виде дивидендов, распределенная в пользу физических лиц, а по строке 030 — сумма, уменьшающая налоговую базу по доходам в виде дивидендов (код вычета «601»).

Изменения в форме, которые нужно учесть в 2019 году

В 2018 г. у правопреемников реорганизованных компаний возникла обязанность сдавать 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. В частности, организации-правопреемнику следует:

- указать свои ИНН и КПП в верхней части титульного листа;

- использовать код «215» ( крупнейшим налогоплательщикам — «216») в реквизите «по месту нахождения (учета) (код)» ;

- в реквизите «налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать также «ИНН/КПП реорганизованной компании».

Кроме того, в порядке заполнения формы произошли и другие изменения.

Крупнейшим налогоплательщикам нужно приводить КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «по месту нахождения (учета) (код)» значение «214» вместо «212».

На титульном листе должны быть указаны полные реквизиты документа, подтверждающего полномочия представителя.

Электронный формат 6-НДФЛ тоже скорректирован с учетом перечисленных поправок.

Образец заполнения 6-НДФЛ: пошаговая инструкция

Хотя отчет 6-НДФЛ действует уже четвертый год, заполнение по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Ниже представлен пример заполнения 6-НДФЛ за 1 квартал 2019 года с пошаговой инструкцией.

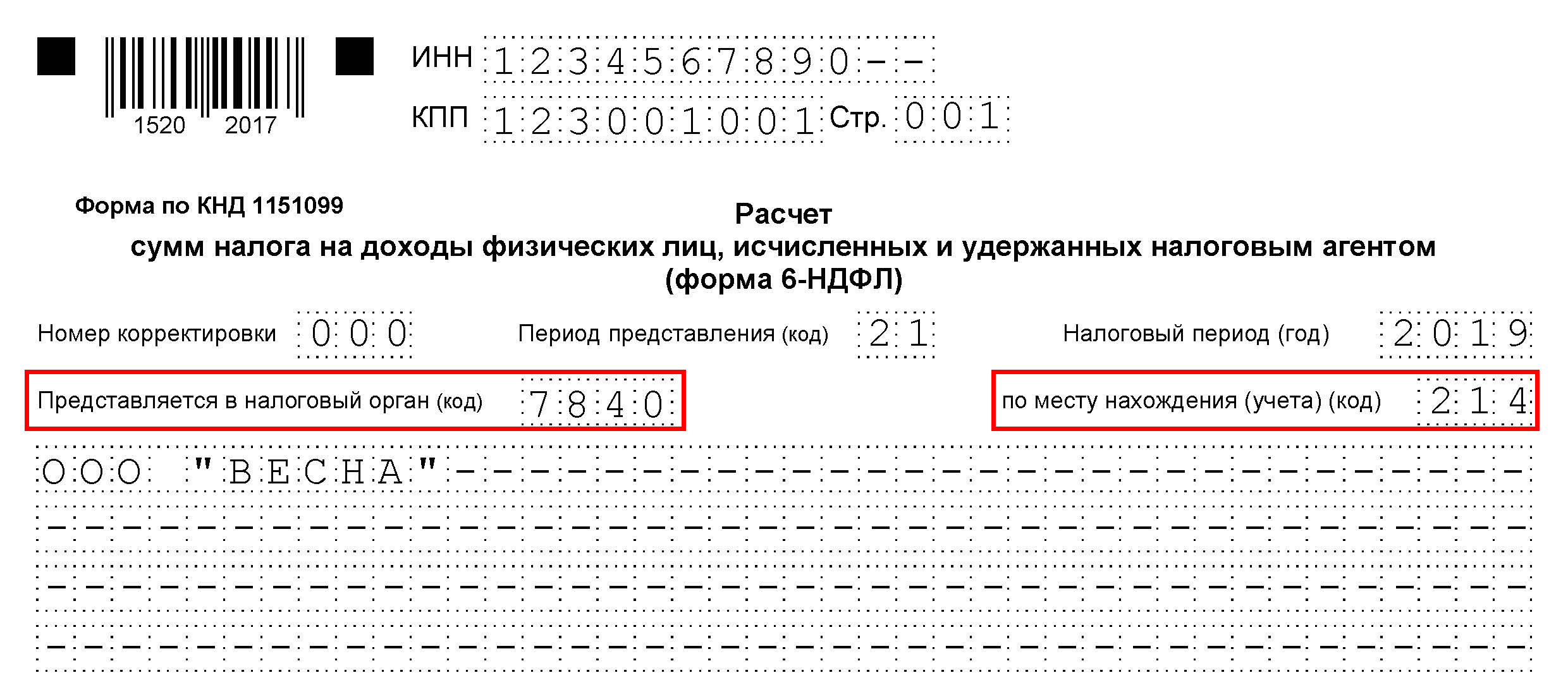

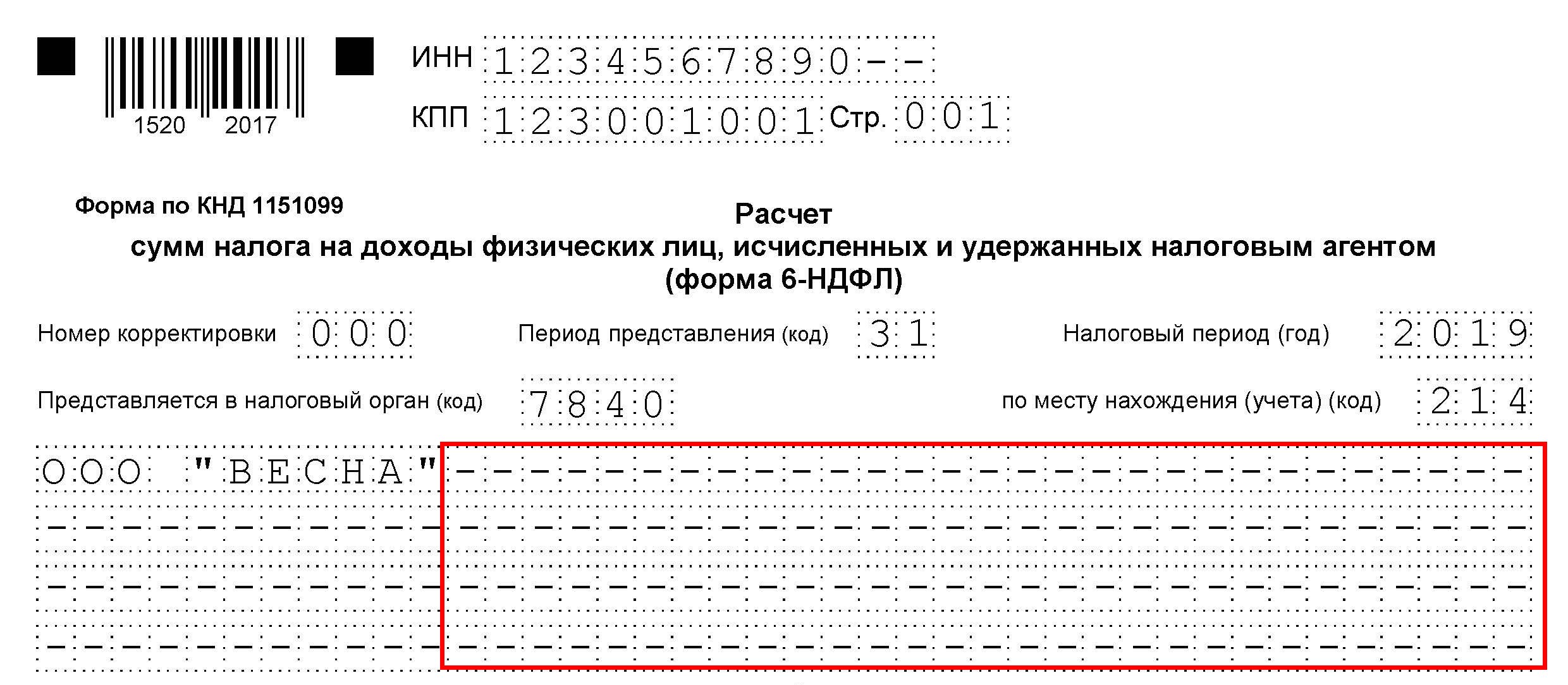

Титульный лист формы 6-НДФЛ

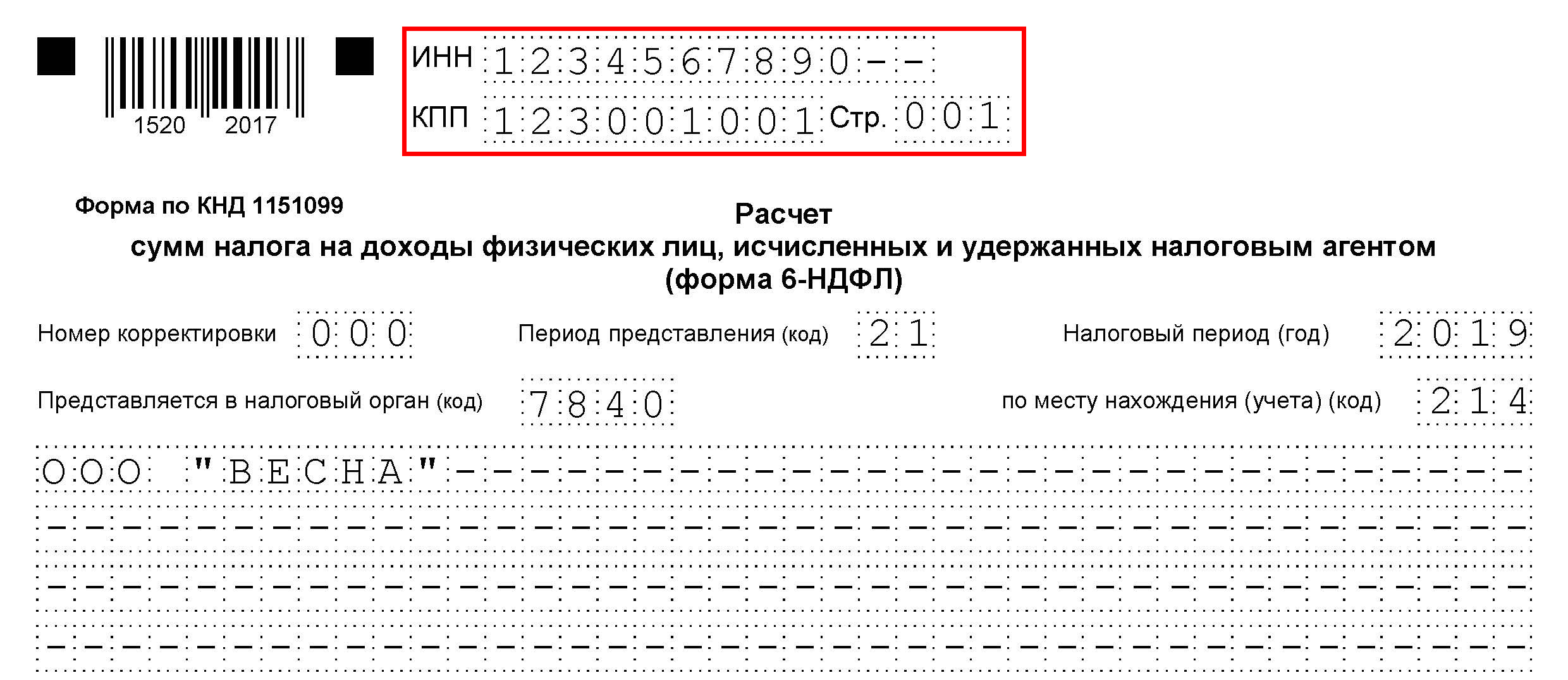

Шаг 1. ИНН и КПП

В соответствующих полях указываются данные ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала.

Шаг 2. Номер корректировки

Если 6-НДФЛ сдается первый раз за отчетный период, то в поле «номер корректировки» отражаются нули.

Корректировка подразумевает изменения сведений, предоставленных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки. Например: 001, 002, 003 и так далее.

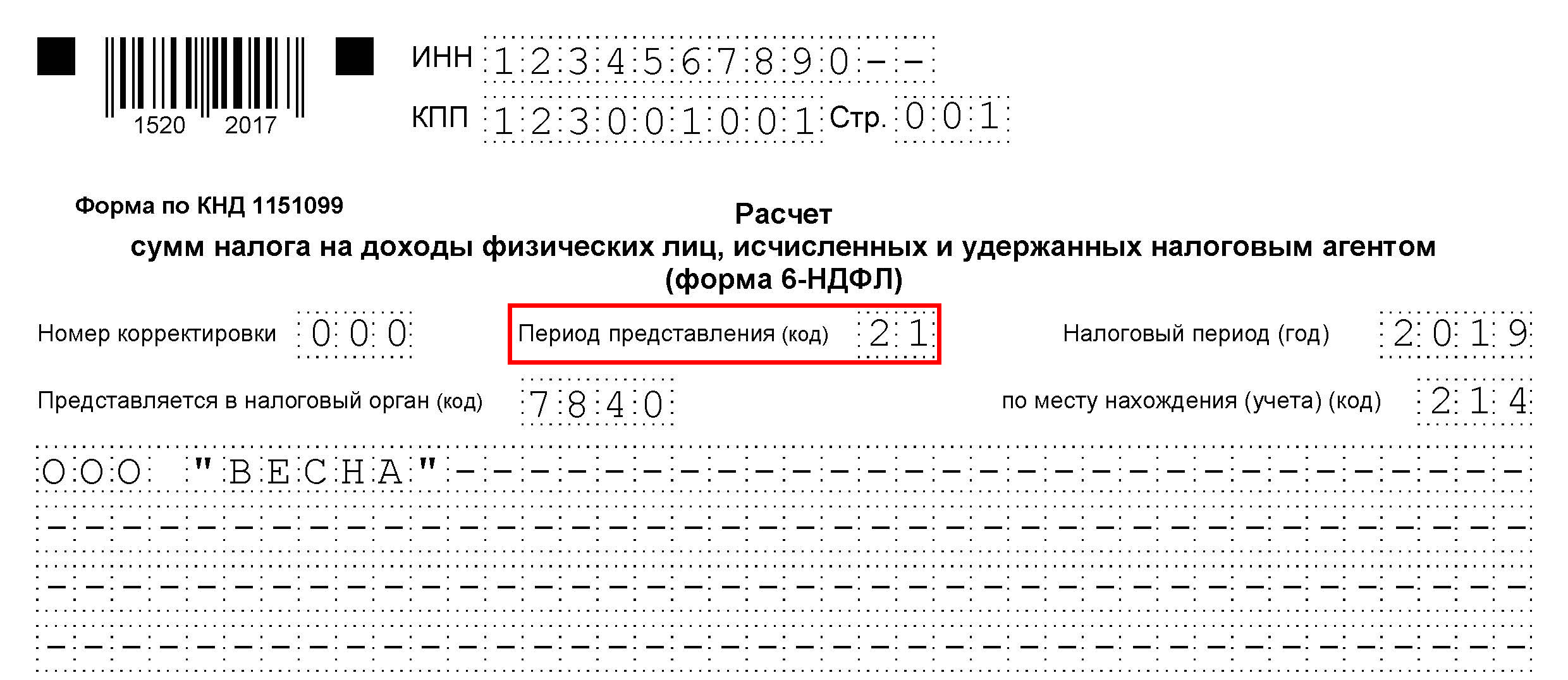

Шаг 3. Отчетность по кварталам (номер периода)

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих предоставление сведений на этапе реорганизации (ликвидации), указаны в прил. 1 Приказа.

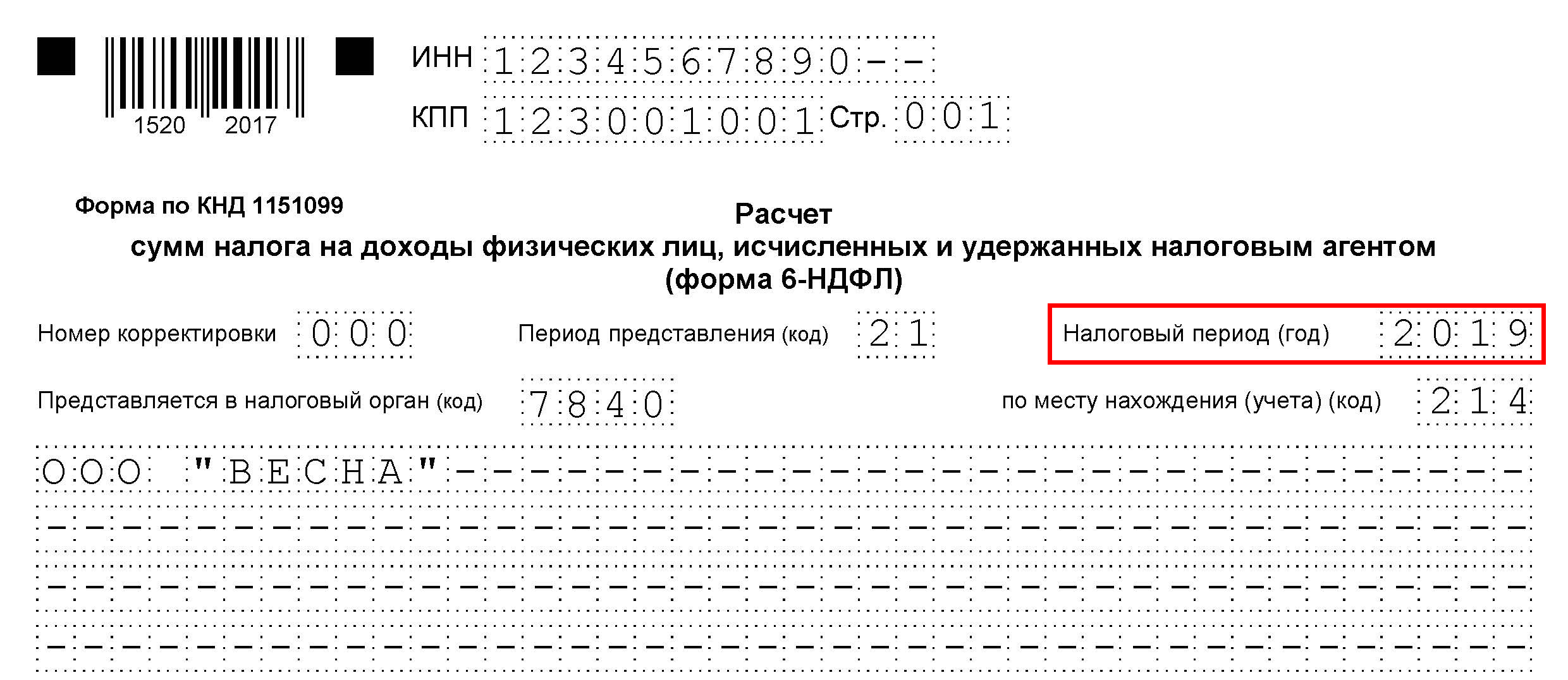

Шаг 4. Налоговый период

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры.

Шаг 5. Код налоговой службы (по месту учета)

В строке указывается код той налоговой инспекции, куда будет сдана отчетность. Это четырехзначный код, в котором:

- первые 2 цифры — номер региона;

- вторые две цифры — непосредственно код инспекции (на примере инспекция ФНС № 9 Центрального района СПб).

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают этот отчет в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая именно организация сдает отчетность. Полный перечень кодов определен в прил. 2 к Приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают — 212.

ИП также указывают специальные коды:

- по месту жительства — код 120;

- по месту осуществления деятельности — код 320.

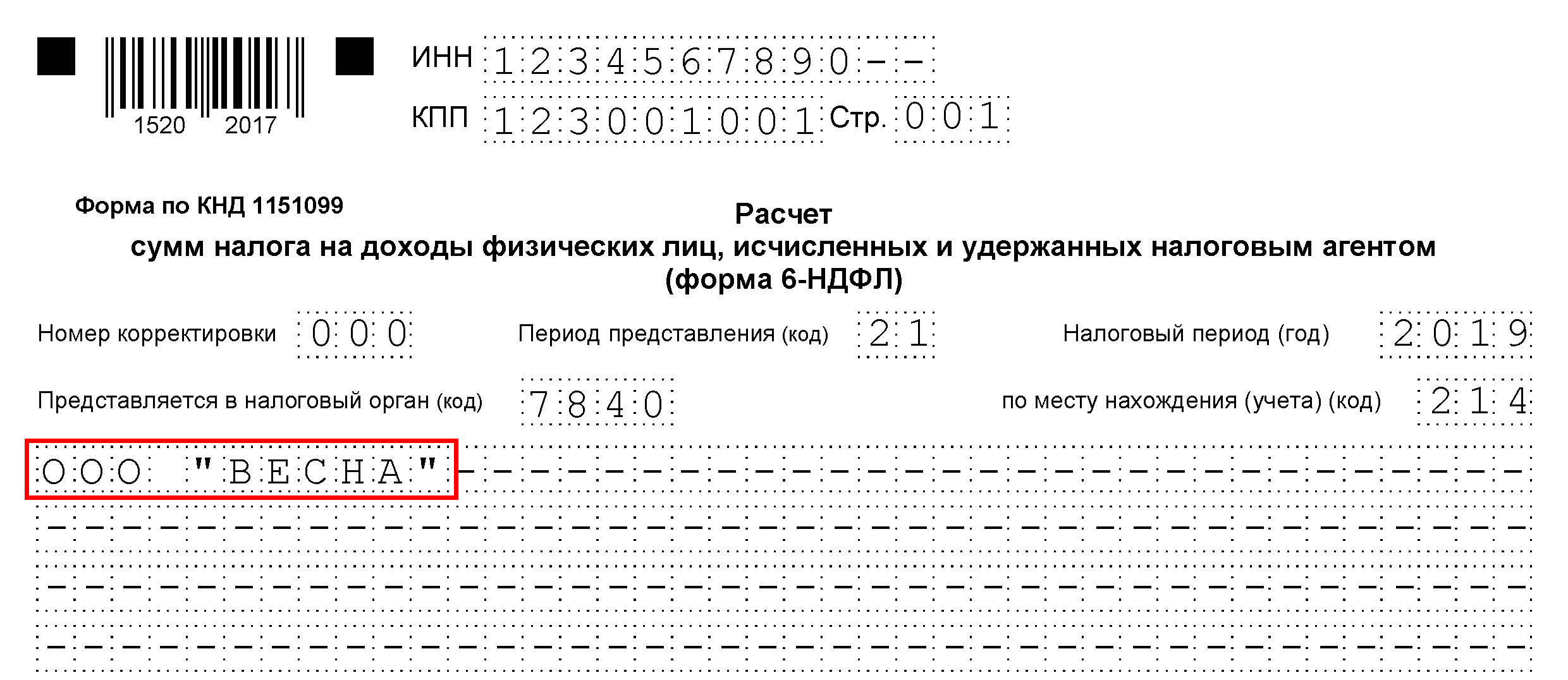

Шаг 6. Наименование налогоплательщика

В поле «налоговый агент» печатается краткое (если есть) или полное название фирмы.

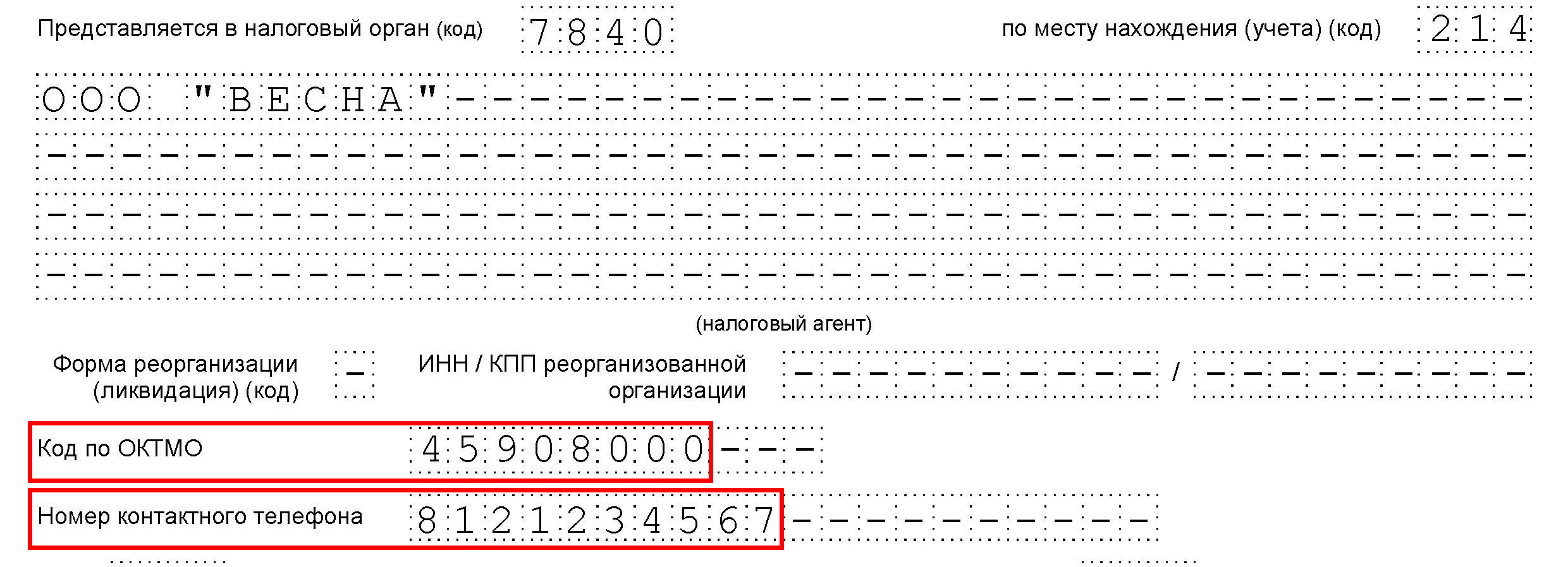

Шаг 7. Код ОКТМО (муниципального образования) и номер телефона налогоплательщика

Нужно указать код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (ЗП и премии) как головная организация, так и его подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

Раздел 1 «Обобщенные показатели» формируется нарастающим итогом с начала года и состоит из сведений по каждой ставке НДФЛ, кроме строк 060–090. Структура раздела 1 представляет собой информацию:

1. По каждой ставке в отдельности:

- процент ставки налога;

- суммы начисленного дохода (в форму могут не попадать доходы, полностью необлагаемые НДФЛ, или доходы менее лимита, в зависимости от вида дохода. Например, материальная помощь в связи со смертью близкого родственника, материальная помощь на рождение (усыновление, установление прав опекунства) ребенка до 50 тыс. руб. на ребенка и т. п.);

- суммы налоговых вычетов;

- суммы НДФЛ (в т. ч. от доходов в виде дивидендов).

2. Обобщенные сведения по всем ставкам (отражаются один раз в разделе по ставке, сформированной первой):

- количество физических лиц, получивших доход;

- суммы удержанного налога;

- суммы налога, не удержанные;

- суммы НДФЛ, возвращенные налоговым агентом.

Ставки НДФЛ в 2019 г. на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2019 г. ставки не изменились.

Покажем, как учитывать НДФЛ в отчете 6 НДФЛ, на примерах заполнения разделов построчно.

Блок 1. Данные по каждой ставке НДФЛ

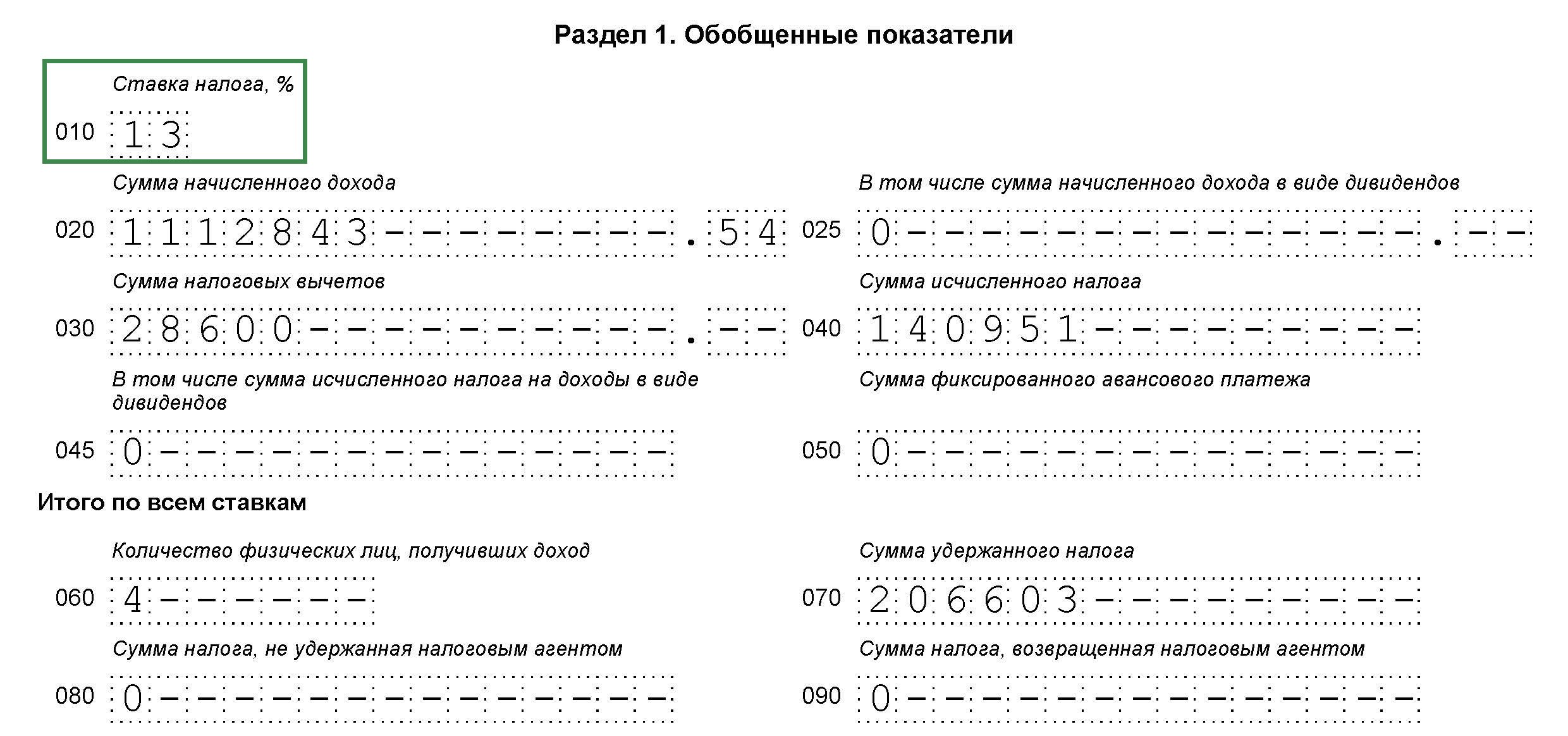

Шаг 1. Строка 010. Налоговая ставка

В примере рассмотрена широко применяемая ставка НДФЛ — 13%. В поле формы 010 указывается величина процентной ставки. В случае исчисления налога по разным ставкам по каждой ставке будут формироваться те данные, которые относятся только к указанной ставке НДФЛ. Итоговые значения строк с 060 по 090 указываются однократно на первой странице, на следующих листах в этих полях ставят нули.

Шаг 2. Строка 020. Начисленные доходы

По строке 020 («сумма начисленного дохода») указываются все налогооблагаемые доходы работников, посчитанные нарастающим итогом с начала года — те, которые фактически были получены за год. Не включаются в строку 020 полностью необлагаемые НДФЛ доходы и перечисленные работникам доходы менее налогооблагаемого лимита, например материальная помощь до 4000 рублей (по общим основаниям) или до 50 000 рублей (на рождение). Выплата дивидендов отражается в том числе в строке 025.

ВАЖНО! В определенных случаях материальная помощь полностью не облагается НДФЛ (см. п. 8, п. 8.3 и п. 8.4 статьи 217 НК РФ), с некоторых видов материальной помощи НДФЛ удерживают с части. В Письме от 01.08.2016 № БС-4-11/ ФНС уточнила, что строка 020 не должна содержать информацию о доходах, не подлежащих обложению НДФЛ и указанных в ст. 217 НК РФ. Таким образом, полностью необлагаемая матпомощь в форме не указывается.

Шаг 3. Строка 030. Налоговые вычеты

Если налогоплательщикам были предоставлены налоговые вычеты, то их сумма отражается в поле 030. Вычеты — это не облагаемые налогом суммы, уменьшающие базу для расчета НДФЛ. Налоговый кодекс предусматривает следующие налоговые вычеты:

- стандартные (ст. 218 НК РФ);

- социальные (ст. 219 НК РФ);

- имущественные (ст. 220 НК РФ) и пр.

Строка 030 заполняется суммарно по всем кодам вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/), по которым они предоставлялись.

Шаг 4. Строка 040. Исчисленный НДФЛ

Строка 040 («сумма исчисленного налога») рассчитывается путем произведения строки 010 («ставка налога») и соответствующей ей налоговой базе доходов (база НДФЛ).

Налоговая база доходов (по каждой ставке) определяется как разница между графой 020 («сумма начисленного дохода») и графой 030 («суммы налоговых вычетов»).

Пример:

Налоговая база доходов (ставка 13 %) = 10 100 000,00 – 100 000,00 = 10 000 000,00 (база НДФЛ 13 %)

Строка 040 («сумма исчисленного налога») = 10 000 000 * 13% = 1 300 000(НДФЛ по ставке 13 %).

С дивидендов налог указывается в графе 045 и рассчитывается так же.

Шаг 5. Строка 050. Сумма авансов

Это поле заполняется, если в организации работают иностранцы на патентной основе. В этом случае строка 050 («сумма фиксированного авансового платежа») отражает суммы авансов, выплаченных иностранцам. В остальных случаях нет данных для заполнения строки 050, и указывается ноль.

Блок 2. Итоги раздела 1

Шаг 6. Строка 060. Число людей, получивших доходы с начала года

В поле указывается общее количество физических лиц, которым организация производила выплаты налогооблагаемых доходов в отчетном периоде.

Шаг 7. Строка 070. Общая сумма удержанного налога по всем ставкам

Строка 040 — исчисленный налог, т. е. значение данной строки показывает сумму налога, которая должна быть перечислена за период (1-й квартал, 1-е полугодие, 9 месяцев, год).

Строка 070 — удержанный налог, отображает данные о перечисленных суммах налога только текущего периода. В эту строку не должны попадать данные за прошлые или будущие платежи.

ВАЖНО!

Сверить данные по стр. 040 вы можете по платежным поручениям на уплату НДФЛ, сопоставив поля 106 («ТП» — платежи текущего года) и 107 («МС указывается порядковый номер месяца») со значением строки 040.

Пример:

За 1 квартал 2019 года, как и в остальные периоды, значение стр. 040 должно соответствовать суммам рассчитанных (исчисленных) и перечисленных в бюджет за этот период. Обратите внимание, что не в этом периоде, а именно за него. Проверяется стр. 070 так же, как и стр. 040, с учетом того, что все перечисления (уплата налога) должны быть сделаны в том квартале (ином периоде), за который отчитываемся. Т. е. информация сопоставляется по отчетному периоду уплаченного НДФЛ в отчетном периоде. Проверить правильность значений строк 040 и 070 можно, определив сумму платежей за последний отчетный месяц, произведенных в следующем за отчетным.

Значение строки 070 («удержанный») может не совпадать с данными строки 040 («исчисленный»). Такое случается, когда некоторые налоговые суммы были начислены раньше, а удержаны с работников позднее.

Шаг 8. Строка 080. Не удержанный налог

В графу 080 вносят суммы НДФЛ, которые не получилось удержать по каким-либо причинам.

Шаг 9. Строка 090. Возвращенный налог

В строчке 090 отражается сумма налога, которую удержали ошибочно и возвратили работнику. Если подобных случаев не было, ставят ноль.

Раздел 2

Этот раздел отчета 6-НДФЛ содержит только информацию за отчетный квартал, а не за период с начала года. В нем указываются даты выплаты работникам доходов и крайние сроки перечисления НДФЛ, а также суммы, которые соответствуют доходу и налогу.

Расположить даты перечислений работникам нужно в хронологическом порядке.

Шаг 10. Дата получения дохода работниками

В графах 100 отражается день, когда работник получил доход, даже если перечисление было списочным, за каждый квартал года. Сведения по одному дню должны быть просуммированы, если у них даты перечисления налога совпадают. Если выплаты сотрудникам производятся по разным видам, которые имеют отличия в дате перечисления налога, сведения по таким доходам должны указываться раздельно.

ВАЖНО! Обратите внимание, что число и месяц, которые необходимо указать, зависят от характера выплат.

Дата, являющаяся днем получения дохода работником, зависит от конкретного вида выплаты. Так, зарплата становится доходом гражданина в последний рабочий день месяца, за который она перечисляется. Поэтому допустимо указать в этой строке последнее число, например, января 2019 года, хотя зарплату за январь работники получили только в феврале. А вот отпускные и больничные признаются доходами граждан именно в день их получения. Что касается материальной помощи, то при перечислении в денежной форме датой получения дохода является день выплаты (перечисления на счет в банке или выдачи из кассы). Если матпомощь в натуральной форме, то в строке 100 надо указать дату передачи доходов.

Шаг 11. Строка 110. День удержания налога налоговым агентом

Строка 110 содержит дату (день, месяц, год) удержания налога.

ВАЖНО!

Удержать НДФЛ с зарплаты, отпускных, больничных, материальной помощи (с налогооблагаемой части), вознаграждения за оказанные работы (выполненные услуги) и прочих платежей в пользу работника можно только в день перечисления дохода работнику.

Шаг 12. Строка 120. Дата перечисления налога в бюджет

Значение строки 120 — это поле, отражающее дату перечисления НДФЛ в бюджет согласно законодательству.

ВАЖНО! Дата перечисления налога зависит от вида дохода, с которого произведено удержание и перечисление.

НДФЛ с ЗП перечисляется не позже следующего дня после выплаты дохода работникам. А вот налог с отпускных, больничных можно уплатить не сразу — главное, успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

Для отпускных допустимы следующие даты, отраженные в разделе 2 расчета 6-НДФЛ:

- по строке 100 — дата выплаты отпускных (ст. 223 НК РФ, письмо ФНС России от 13.11.2015 № БС-4-11/19829);

- по строке 110 — дата удержания налога, совпадающая с датой выплаты отпускных;

- по строке 120 — день уплаты налога, но не позже последнего дня месяца, в котором выплачены отпускные.

Шаг 13. Строка 130. Доход до удержания налога

В поле 130 указывается сумма, полученная работником либо работниками (в случае выплаты списком) на определенную дату (заполненную в графе 100 слева) до того, как был удержан налог.

ВАЖНО!

Дата дохода работника за месяц должна соответствовать сумме, если не включает полностью необлагаемый налогом доход. По таким случаям можно привести разъяснения официальной позиции следующих ведомств:

- письмо ФНС России от 15.12.2016 № БС-4-11/;

- письмо ФНС России от 01.08.2016 № БС-4-11/ «В отношении расчета по форме 6-НДФЛ».

Напомним про матпомощь: если в строке 020 данные о ней были, то и здесь должны учитываться (при условии, что она выдана в этом квартале).

Шаг 14. Строка 140. НДФЛ, который необходимо удержать с суммы

В графе 140 должна отражаться сумма НДФЛ, удержанного на дату, указанную в графе 110.

Если налогооблагаемая база уменьшалась на размер налоговых вычетов, сумму налога отражают с учетом вычетов, т. е. сумма НДФЛ по стр. 140 должна соответствовать уплаченной в бюджет. Напоминаем, что суммы налоговых вычетов указываются нарастающим итогом в разделе 1.

ВАЖНО! Важно! Оформляя отчет, обратите внимание, чтобы все ячейки в нем были заполнены. В ячейках без значений ставятся прочерки.

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

Нулевой отчет 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает в случае, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение года доходы работникам не начисляются и не выплачиваются, представлять отчет не нужно. Об этом ФНС проинформировала в письме от 23.03.2016 № БС-4-11/4901.

Если в течение 2019 года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, отчет должен быть заполнен. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего квартала будут сохраняться и в дальнейшем накопительным образом. Так что нулевой 6-НДФЛ в принципе быть не может, в отчете все равно будут сведения хотя бы по одной выплате.

Если в прошлом году организация была налоговым агентом, а в этом по каким-то причинам перестала выплачивать доходы работникам, в налоговый орган можно ничего не подавать. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, для самоуспокоения можно отправить в ИФНС письмо о непредоставлении 6-НДФЛ в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Кто сдает отчет 6-НДФЛ в 2019 году?

Расчет 6-НДФЛ подается организациями и индивидуальными предпринимателями, которые являются налоговыми агентами, то есть выплачивает доходы сотрудникам или другим физическим лицам. Форма 6-НДФЛ сдается организациями и ИП наряду с 2-НДФЛ.

Если у организации есть обособленные подразделения, в которых заняты наемные работники, то заполнить расчет 6-НДФЛ нужно по каждому из них.

НУЖНО ЛИ СДАВАТЬ НУЛЕВОЙ РАСЧЕТ 6-НДФЛ в 2019 ГОДУ?

Несмотря на разъяснения ФНС РФ:

- письмо ФНС от 04.05.16 № БС-4-11/7928;

- письмо ФНС от 23.03.16 № БС-4-11/4901.

В которых сказано, что если организация или ИП не выплачивают доход физлицам, то представлять расчет не нужно, очень часто ИФНС не принимают эти письма во внимание и штрафуют, а также блокируют расчетные счета, ИП и организаций не сдавших нулевой отчет. Поэтому мы советуем во избежание лишних проблем предоставлять нулевые расчеты 6-НДФЛ в установленные сроки, если у вас хотя бы в одном из отчетных периодов были начисления и выплаты доходов наемным работникам.

Напомним, что 2-НДФЛ заполняется по каждому работнику ИП или компании отдельно, а 6-НДФЛ — сразу по всем работникам один раз в квартал.

Срок сдачи 6-НДФЛ за 2018 год

Расчет 6-НДФЛ сдается каждый квартал не позднее последнего числа месяца, следующего за прошедшим кварталом.

Срок сдачи 6-НДФЛ за 2018 год — не позднее 1 апреля 2019 года (вместе с 2-НДФЛ).

Сроки предоставления расчета 6-НДФЛ в 2019 году аналогичны срокам 2018 года:

- За I квартал 2019 года — не позднее 3 мая 2019 года.

- За 6 месяцев 2019 года — не позднее 31 июля 2019 года.

- За 9 месяцев 2019 года — не позднее 31 октября 2019 года.

- За 12 месяцев 2019 года — не позднее 1 апреля 2020 года (вместе с 2-НДФЛ).

Дата сдачи 6-НДФЛ в 2019 году

Датой сдачи отчета 6-НДФЛ, отправленного в электронном виде, считается дата получения квитанции, которая является подтверждением даты отправки. Если квитанция получена до 24.00 последнего отчета дня, срок подачи отчета считается не нарушенным.

Датой отправки отчета 6-НДФЛ почтовым отправлением считается дата проставленная работником почты на описи вложения.

Датой отправки отчета 6-НДФЛ лично или через представителя непосредственно в налоговый орган считается дата, проставленная на вашем экземпляре отчета работником налоговой инспекции.

Правила заполнения формы

Основные правила и требования заполнения расчета 6-НДФЛ сводятся к следующему:

1. Документ заполняется на основании сведений, которые содержатся в регистрах налогового учета:

- о доходах, начисленных (выплаченных) налоговым агентом физическим лицам;

- об исчисленном и удержанном НДФЛ;

- о налоговых вычетах, предоставленных физлицам.

2. В случае если показатели разделов невозможно поместить на одной странице, то следует заполнить нужное количество страниц.

3. При заполнении формы нельзя:

- исправлять ошибки корректирующим средством;

- делать двухстороннюю печать документа;

- скреплять листы расчета (это может привести к порче бумажного носителя).

4. Бланк формы 6-НДФЛ 2019 года содержит два поля, разделенные точкой, которые предназначены для десятичной дроби. Первое поле, которое состоит из 15 клеток — для целой части десятичной дроби, а второе поле, которое состоит из 2 клеток — для дробной части. В пустых клетках ставятся прочерки.

5. На страницах бланка проставляется сквозная нумерация, начиная с титульного листа (в поле «Стр.» указывают: 001, 002, 003).

6. При заполнении формы можно использовать чернила черного (синего, фиолетового) цвета. Для печати знаков следует использовать шрифт Courier New (высота 16–18 пунктов).

7. Заполнять числовые и текстовые поля следует слева направо (начиная с левого края поля или с крайней левой ячейки).

8. Бланк заполняется отдельно по каждому коду ОКТМО:

- индивидуальные предприниматели, а также нотариусы, адвокаты и другие лица, которые занимаются частной практикой, признаваемые налоговыми агентами, указывают ОКТМО по месту своего жительства;

- ИП, которые являются налоговыми агентами, состоящие на учете по месту осуществления деятельности на ЕНВД (для отдельных видов деятельности) или на патенте, указывают ОКТМО по месту своего учета;

- организации, которые являются налоговыми агентами, указывают ОКТМО муниципального образования, на территории которого находится организация (или ее обособленное подразделение).

9. В пустых клетках полей ставятся прочерки (например, для ИНН отведено 12 клеток, а сам код состоит из 10 цифр, значит, запись будет выглядеть так: «1357924680- «).

10. В форме 6-НДФЛ на каждой странице в поле „Достоверность и полноту сведений, указанных на данной странице, подтверждаю“ нужно поставить дату и личную подпись.

Порядок заполнения 6-НДФЛ 2019 года

Порядок заполнения 6-НДФЛ 2019 года следующий:

Титульный лист

1. Укажите ИНН и КПП (только для организаций) в соответствующих полях. ИП в поле „КПП“ ставят прочерк.

2. Поле „Номер корректировки“ для предоставления:

- первичной формы расчета — указывается „000“;

- уточненной формы расчета — указывается „001“ или „002“.

3. В поле „Период представления“ нужно выбрать код из следующей таблицы:

|

Код |

Наименование |

|

1 квартал |

|

|

Полугодие |

|

|

9 месяцев |

|

|

Год |

|

|

1 квартал при реорганизации (ликвидации) организации |

|

|

Полугодие при реорганизации (ликвидации) организации |

|

|

9 месяцев при реорганизации (ликвидации) организации |

|

|

Год при реорганизации (ликвидации) организации |

4. В поле „Налоговый период (год)“ указывается год, в котором заполняется форма.

5. В поле „Представляется в налоговый орган“ указывается код налоговой инспекции, в которую предоставляется 6-НДФЛ (его можно узнать с помощью онлайн сервиса „Узнать код налоговой“ на сайте ФНС).

6. В поле „По месту нахождения (учета) (код)“ необходимо выбрать код из следующей таблицы:

|

Код |

Наименование |

|

По месту жительства индивидуального предпринимателя |

|

|

По месту жительства адвоката |

|

|

По месту жительства нотариуса |

|

|

По месту учёта российской организации |

|

|

По месту учёта в качестве крупнейшего налогоплательщика |

|

|

По месту нахождения обособленного подразделения российской организации |

|

|

По месту осуществления деятельности индивидуального предпринимателя |

|

|

По месту нахождения обособленного подразделения иностранной организации в РФ |

7. В поле „Налоговый агент“ указывают:

- сокращенное наименование организации (по учредительным документам). Если сокращенного наименования у организации нет, то указывают полное название;

- ФИО полностью, без сокращений физического лица, которое признается налоговым агентом (в соответствии документом, удостоверяющим личность).

8. В строке „Код по ОКТМО“ указывается код муниципального образования (его можно узнать на сайте ФНС „Узнай код ОКТМО“ или в налоговой инспекции).

9. В соответствующем поле нужно указать номер контактного телефона, например:

- стационарный — 8 (495) 987654;

- мобильный +7 (978) 7020233.

10. Укажите количество страниц формы 6-НДФЛ (обычно, их две — „002“) и количество листов документов или копий, которые подтверждают права представителя.

11. В разделе „Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю“ указывается одна из следующих цифр:

- подтверждает сам лично налоговый агент — 1;

- подтверждает представитель налогового агента — 2 (с указанием ФИО лица или организации — представителя налогового агента).

12. В соответствующем поле формы необходимо поставить дату и подпись.

13. В поле «Наименование документа, подтверждающего полномочия представителя» следует указать вид документа, который подтверждает полномочия представителя организации или индивидуального предпринимателя.

Раздел 1. Обобщенные показатели

В данном разделе следует указывать обобщенные показатели по всем физическим лицам суммы: начисленного дохода, а также исчисленного и удержанного НДФЛ нарастающим итогом с начала налогового периода по налоговой ставке.

Если налоговый агент производил выплаты физическим лицам в течение налогового периода доходы, которые облагаются по разным ставкам, ему необходимо заполнить Раздел 1 для каждой из ставок налога (кроме строк 060 — 090).

На первой странице необходимо заполнить итоговые показатели по всем ставкам по строкам 060 — 090.

В строке 010 указывают соответствующую ставку налога (по которой исчислена сумма налога).

В строке 020 прописывается общая сумма начисленного дохода нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 025 указывается общая сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 030 указывается общая сумма налоговых вычетов, уменьшающих доход, который подлежит налогообложению нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 040 указывают общую сумму исчисленного налога нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 045 прописывают общую сумму исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 050 указывается общая сумма фиксированных авансовых платежей, которая принимается в уменьшение суммы исчисленного налога с начала налогового периода по всем физическим лицам.

В строке 060 указывают общее количество физических лиц, которые получили облагаемый налогом доход в налоговом периоде.

В строке 070 прописывают общую сумму удержанного налога нарастающим итогом с начала налогового периода.

В строке 080 указывается общая сумма налога, которая не была удержана налоговым агентом, нарастающим итогом с начала налогового периода.

В строке 090 указывают общую сумму налога, который был возвращен налоговым агентом налогоплательщикам (на основании статьи 231 НК РФ), нарастающим итогом с начала налогового периода.

Раздел 2. Даты и суммы фактически полученных доходов и удержанного НДФЛ

В Разделе 2 указывают даты фактического получения физлицами дохода и удержания НДФЛ, а также — сроки перечисления налога, обобщенные суммы фактически полученного дохода и удержанного налога по всем физическим лицам.

В строке 100 указывают дату фактического получения доходов (которые отражены в строке 130).

В строке 110 указывается дата удержания НДФЛ с суммы фактически полученных доходов (которые отражены в строке 130).

В строке 120 прописывается дата, не позже которой должен быть перечислен налог.

В строке 130 указывают обобщенную сумму фактически полученных доходов (без вычета суммы удержанного налога) в дату, указанную в строке 100.

В строке 140 указывается обобщенная сумма удержанного налога (в дату, которая указана в строке 110).

Обратите внимание

В случае если вы, как налоговый агент, производите операцию в одном отчетном периоде, а завершаете ее в другом отчетном периоде, то эту операцию необходимо отражать в том отчетном периоде, в котором она завершена.

Например:

1. При условии, что зарплата за сентябрь 2018 года выдана 5 октября 2018 года, в разделе 1 Расчета за 9 месяцев 2018 г. суммы аванса и зарплаты будут отражены, но в Разделе 2 формы 6-НДФЛ их отражать не надо, потому что, хоть дата исчисления налога и придется на 3-ий квартал 2018 года, фактически налог будет удержан только в октябре 2018 года, т.е. в 4 квартале. В этом случае между показателями строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» Раздела 1 получится разница в размере исчисленного, но не удержанного на 30.09.2018 НДФЛ.

2. Вам необходимо сделать расчет 6-НДФЛ за двенадцать месяцев 2018 года. Зарплату за декабрь 2018 года, вы, согласно своим локальным актам, выплатите работникам 10 января 2019 года. Соответственно, НДФЛ перечислите 10 или 11 января 2019 года. Несмотря на то, что это зарплата за 2018 год, в расчет 6-НДФЛ за 12 месяцев 2018 года данные по доходу и НДФЛ не включаются, так как выплата и перечисление НДФЛ будут произведены в другом отчетном периоде. Эти данные необходимо включать в расчет 6-НДФЛ за 1 квартал 2019 года.

Еще один важный момент: дата удержанного налога может отличаться от даты перечисления НДФЛ. Это связано с тем, что сроки уплаты НДФЛ по разным доходам отличаются:

- согласно пункта 6 статьи 226 НК РФ, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода;

- при выплате пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также выплате отпускных налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором вышеуказанные выплаты были произведены.

Например:

Сотрудник получил отпускные 11 декабря 2018 года, в этом случае работодатель обязан заплатить НДФЛ в бюджет не позднее 31 декабря 2018 года и отразить эту дату в форме 6-НДФЛ за 2018 год.

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ? Ответить на этот вопрос призван приказ ФНС России от 14.10.2015 № ММВ-7-11/450@, утверждающий порядок оформления данного отчета.

Заполнение 6-НДФЛ производится с учетом следующих требований, изложенных в приложении 2 к приказу ФНС:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете .

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле (кроме дат и десятичных дробей — порядок их отражения регламентируется пп. 1.5, 1.6 приложения);

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Правила заполнения 6-НДФЛ в 2016-2018 годах не изменялись, поскольку пока никаким поправкам и корректировкам приказ ФНС № ММВ-7-11/450@ не подвергался.

Подробнее об этих правилах читайте .

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ в 2018-2019 годах?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты. Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца;

- законодательно установленных крайних сроках перечисления НДФЛ в бюджет.

Основная особенность «зарплатного» заполнения 6-НДФЛ — наличие «переходящих» выплат. Речь идет о ситуации, когда зарплата начислена за отработанное время в последнем месяце отчетного периода, а выплачена в установленные внутренними актами календарные даты месяца, относящегося к последующему отчетному периоду.

Например, зарплата за июнь попадает в раздел 1 полугодового 6-НДФЛ:

- по стр. 020 — начисленный заработок;

- по стр. 040 — рассчитанный с заработка НДФЛ.

Факт получения работниками зарплаты будет отражен в отчете за 9 месяцев — заполнить необходимо раздел 2, указав в нем:

- по стр. 100 — день фактического получения зарплаты (п. 2 ст. 223 НК РФ);

- по стр. 110 и 120 — даты удержания (п. 4 ст. 226 НК РФ) и крайнего срока уплаты НДФЛ (п. 6 ст. 226 НК РФ);

- по стр. 130 и 140 — суммы выплаченного июньского заработка и удержанного с него НДФЛ.

По заработку, выдаваемому частями, заполнить 6-НДФЛ поможет материал «6-НДФЛ — если зарплата выплачивалась несколько дней».

См. также: «Как правильно отразить досрочную зарплату в 6-НДФЛ?».

Второй «зарплатный» нюанс 6-НДФЛ — отражение в отчете авансов. Выплачивать зарплату дважды в месяц работодатель обязан в силу требований трудового законодательства: авансом именуется одна из таких выплат, выдаваемая до осуществления расчета зарплаты за прошедший месяц и представляющая собой «зарплатную» предоплату. Как выглядит в 6-НДФЛ образец, учитывающий выплату «зарплатных авансов», узнайте из следующего раздела.

О правилах начисления аванса по зарплате читайте в статье «Как начисляется аванс?».

«Зарплатная» предоплата: образец в 6-НДФЛ

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако в целях исчисления НДФЛ он обладает следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

См. также: «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 1 216 000 руб., за 9 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 1 декларации 6-НДФЛ за 9 месяцев будет иметь следующий вид:

- стр. 010 — «зарплатная» ставка налога (13%);

- стр. 020 — общая сумма начисленного заработка 10 944 000 руб. (1 216 000 руб. × 9 мес.);

- стр. 040 и стр. 070 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%).

Образец заполнения 6-НДФЛ в 2018-2019 годах (1 раздел) представлен ниже:

Как разместить данные во втором разделе 6-НДФЛ (порядок заполнения), расскажем в следующем разделе.

6-НДФЛ в 2018-2019 годах: образец заполнения второго раздела

Порядок заполнения второго раздела 6-НДФЛ регламентируется п. 4.1–4.2 раздела IV приказа ФНС № ММВ-7-11/450@:

- заполнению подлежат блоки стр. 100–140, отражающие даты и суммы фактического получения дохода и удержания НДФЛ, а также сроки его перечисления;

- данные приводятся за последние 3 месяца отчетного периода;

- блоки указанных строк заполняются отдельно по каждому сроку перечисления НДФЛ (в том числе по доходам, имеющим одинаковые даты фактического получения).

При заполнении раздела 2 декларации 6-НДФЛ в ситуации получения работниками аванса и окончательного расчета необходимо учитывать следующее (продолжение примера):

- заполняются 3 блока стр. 100–140, несмотря на то, что выплат было 6 (выдача авансов происходила 20.07.2018, 20.08.2018 и 20.09.2018, окончательный расчет — 05.07.2018, 03.08.2018 и 05.09.2018);

- по стр. 100 в 6-НДФЛ — даты фактического получения «зарплатного» дохода (30.06.2018, 31.07.2018 и 31.08.2018);

- по стр. 110 — даты удержания налога с окончательных «зарплатных» расчетов;

- по стр. 120 — крайний допустимый законодательством для перечисления НДФЛ срок (для зарплаты такой датой является следующий за выдачей зарплаты день, п. 6 ст. 226 НК РФ);

- по стр. 130 и 140 — заработок (включая аванс) и исчисленный с его суммы НДФЛ.

Образец заполнения формы 6-НДФЛ (раздел 2) представлен ниже:

В раздел 2 попали июньские и не попали сентябрьские заработки сотрудников — это особенность переходящих выплат, о которых речь шла в предыдущих разделах. Стр. 110 заполнена в соответствии с предусмотренной локальным актом ООО «Рустранс» датой выдачи второй (окончательной) суммы заработка — ежемесячно 5-го числа. Отдельной расшифровки требует стр. 120, посвященная срокам перечисления НДФЛ, об этом речь пойдет в следующем разделе.

Инструкция по заполнению строки 120 в 6-НДФЛ

Описание правил заполнения стр. 120 приведено в п. 4.2 Порядка, утвержденного приказом ФНС № ММВ-7-11/450@. В ячейках указанной строки проставляется дата, не позднее которой НДФЛ должен быть перечислен.

Здесь не следует путать 2 даты — фактического перечисления НДФЛ (день поступления платежного поручения в банк) и крайнего допустимого срока перечисления налога. Для стр. 120 дата платежки значения не имеет.

Чтобы правильно указать срок перечисления налога, надо исходить из требований налогового законодательства. Указываемый по стр. 120 срок находится в зависимости от вида получаемого физическим лицом дохода.

Например, срок перечисления НДФЛ (п. 6 ст. 226 НК РФ):

- с зарплаты и премии — не позднее дня, следующего за днем выдачи наличности (из кассовой выручки или денег, полученных в банке для «зарплатных» целей), либо за днем перечисления на карту сотрудника;

- отпускных и больничных — не позднее последнего числа месяца, в котором они выплачены.

Важный нюанс заполнения стр. 120 кроется в необходимости сдвинуть указываемую в ней дату на 1 или несколько дней, если крайняя дата перечисления НДФЛ выпадает на нерабочий день (выходной или праздничный).

В этой ситуации действует правило, установленное п. 7 ст. 6.1 НК РФ: последним днем срока уплаты подоходного налога считается ближайший следующий за выходным или праздничным днем рабочий день.

В ранее рассмотренном примере срок перечисления налога в августе сдвинут на 2 выходных дня. С полученного 03.08.2018 «зарплатного» дохода НДФЛ удержан в день выплаты дохода — 03.08.2018, но крайний допустимый срок перечисления налога — не 04.08.2018 (суббота — выходной день), а первый после отдыха рабочий день — 06.08.2018.

Подробнее о правилах определения сроков для налоговых платежей читайте в материале «Что нужно знать о сроках уплаты налогов».

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность. Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных в отдельных фирмах является относительно редким событием. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ и не отражаемый в отчете 6-НДФЛ;

- доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме (если выплачиваемая сумма превысила величину декретного пособия, выплачиваемого соцстрахом), что требует отражения в 6-НДФЛ.

Построчное заполнение 6-НДФЛ (письмо ФНС России от 01.08.2016 № БС-4-11/13984@):

- дата получения дохода (стр. 100) — день получения декретницей доплаты;

- дата удержания НДФЛ (стр. 110) — совпадает с вышеуказанной;

- срок перечисления налога (стр. 120) — следующий день после выдачи доплаты.

Подробнее о декретных в 6-НДФЛ читайте .

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ кардинально отличается от «зарплатного аванса» каждая предоплата исполнителю приравнивается к выплате дохода, требующего отражения в 6-НДФЛ (письмо Минфина России от 26.05.2014 № 03-04-06/24982).

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ отдельными блоками стр. 100–140 по каждой дате поступления денег исполнителю.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 020;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 030;

- исчисленный налог (стр. 040) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- во 2 разделе 6-НДФЛ детализируется «подарочный» доход: по стр. 100 и 130 необходимо показать дату и сумму дохода, а стр. 110, 120 и 140 заполняются нулями (если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности).

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 080 отчета 6-НДФЛ.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Особенности заполнения бланка 6-НДФЛ

Чтобы не допускать ошибок при заполнении бланка 6-НДФЛ, бухгалтер должен знать все особенности и нюансы данной процедуры.

- Бланк 6-НДФЛ состоит из титульного листа и двух основных разделов, обязательных к заполнению:

- первый раздел – это «Обобщенные показатели», в который вносятся сведения о выплатах физическим лицам, что были начислены в отчетный период, плюс вычеты и НДФЛ;

- второй раздел – это «Даты и суммы фактически полученных доходов и удержанного НДФЛ», в него вписывают суммы выданных заработных плат сотрудникам и другие выплаты, предназначенные для них.

- Сведения в этот документ вносятся в целом по всей компании, которая является налоговым агентом.

- Суммы подаются с нарастающим итогом с самого начала отчетного периода.

- Цифровые значения денежных сумм вносятся в бланк в целых рублях (то есть копейки не вписываются).

- Если необходимая информация для заполнения бланка 6-НДФЛ отсутствует, то оформляется «нулевая» форма. Хотя «нулевой» отчет по форме 6-НДФЛ не требуют с тех компаний, что не начисляли заработную плату рабочим и не выплачивали им другие виды доходов, специалисты рекомендуют направить соответствующее письмо с пояснениями в налоговую службу.

Читайте также: Штраф за несвоевременную сдачу 6-НДФЛ

При внесении информации в бланк отчетного документа по форме 6-НДФЛ следует обращаться к порядку его заполнения, что утвержден на законодательном уровне – приказ № ММВ-7-11-450@ ФНС (от 14.10.15 г.).

Установленные штрафы за ошибки в заполнении 6-НДФЛ

Неточности в заполненном бланке по форме 6-НДФЛ, которые инспекторы налоговой службы признают ошибками, что допустил сотрудник бухгалтерии компании, обычно подвергаются штрафным санкциям. Условия штрафной системы по данному виду отчетной документации прописаны в следующих документах, принятых на законодательном уровне:

- НК, статья №126.1;

- письмо № 03-04-06/23193 Минфина (от 21.04.16г.).

Хотя нигде не указан перечень конкретных ошибок, за которые положен штраф налогового агента. В них речь идет именно о предоставленных в отчете 6-НДФЛ недостоверных сведений. Значит, вся ответственность по выявлению подобных недостоверных сведений будет возложена на инспекторов налоговой службы, что занимаются проверками на местах.

К ответственности за предоставление недостоверной информации в отчетной документации 6-НДФЛ привлекается не только компания, выступающая налоговым агентом, но и ответственные за оформление этих бумаг ответственные лица (например, директор данной компании).

Размеры штрафных санкций следующие:

- за каждый документ с недостоверными сведениями (ошибками) полагается штраф в 500 рублей (НК, статья № 126.1);

- для должностного лица компании-нарушителя предусмотрен административный штраф — от 300 рублей до 500 рублей (КоАП, статья № 15.6).

Но специалисты предупреждают, что налоговый агент может избежать начисления штрафных санкций. Это возможно в случае, когда сотрудник бухгалтерии компании заметит ошибки ранее, чем это сделают инспекторы налоговой службы при проверке. Для их исправления следует подать уточняющий документ с пояснениями, почему в бланк 6-НДФЛ были внесены недостоверные сведения.

Наиболее частые ошибки при заполнении 6-НДФЛ, которые нуждаются в уточнениях

Специалисты налоговой службы выделили ряд наиболее распространенных ошибок, что встречаются при заполнении бланка отчета 6-НДФЛ. Рассмотрим их по порядку:

Специалисты налоговой службы выделили ряд наиболее распространенных ошибок, что встречаются при заполнении бланка отчета 6-НДФЛ. Рассмотрим их по порядку:

- По строке 020 – ошибки из-за неправильного понимания формулировки вводимой информации (отражаются те доходы, что физлица-рабочие получили по факту из статьи № 223 НК, а не начисленные пособия для них).

- По строке 030 – вносятся необлагаемые выплаты, что должны приписываться к стандартным, социальным и имущественным вычетам (например, к таким относятся детские пособия).

- По строке 070 – записывается показатель того НДФЛ, что был удержан налоговым агентом на момент отчетной даты (например, при внесении суммы заработной платы рабочих за июнь при ее фактической выдаче в июле следует написать уточняющее пояснение).

- По строке 100 – проставляется дата получения дохода по кодексу, а не день выдачи денежных средств по факту (для пояснения понадобиться составление уточняющего документа).

- По строке 120 – вписывается число, указанное в платежной ведомости по уплате НДФЛ (сотрудники бухгалтерии часто путают этот день с крайним сроком, установленным налоговым законодательством).

Читайте также: Размер штрафа по закону о защите прав потребителей

Подобные ошибки выявляются инспекторами ФНС в ходе проведения специальной проверки расчета 6-НДФЛ, называемой камеральной. Чаще всего проверяются следующие спорные моменты:

- цифровые показатели вычетов по строке 030 (в разделе № 1) не должны быть выше цифровых показателей доходов по строке 020 – письмо № БС-4-11/3852@ ФНС от 10.03.16 г.;

- цифровой показатель удержанной налоговой выплаты по строке 070 не должен превышать показателя перечисленного налога за весь годовой период (по факту).

Читайте также: За что ГИБДД может выписать штраф в 3 тысячи рублей

Если имеется уточняющий документ к заполненному бланку 6-НДФЛ, то он также в обязательном порядке будет проверяться инспекторами налоговой службы на наличие возможных ошибок. Так, чаще всего бывают изменения в датах перечисленного НДФЛ по строке 120 либо по строке 070, в которую вносятся сведения, касающиеся удержанного налога. Поэтому в пояснительном документе ответственный за его составление сотрудник бухгалтерии должен указать причины, по каким подобные изменения были внесены (например, по строке 070 внесена сумма налога, что не был удержан по факту).

Сроки на представление 6-НДФЛ в 2019 году

НК РФ (п. 2 ст. 230) в качестве срока подачи формы 6-НДФЛ указывает:

- для квартального отчета — последнее число месяца, идущего за отчетным периодом;

- годового отчета — 1 апреля года, наступающего за отчетным.

Таким образом, для годового отчета срок является фиксированным, а для квартальных может меняться из-за изменения числа дней в месяце. Кроме того, установленный срок подачи отчета переносится на ближайший последующий рабочий день при совпадении с выходными или праздничными днями (п. 7 ст. 6.1 НК РФ). В 2019 году подобных переносов не будет, а сроки для подачи отчетов 6-НДФЛ будут следующие:

- за 2018 год — не позднее 01.04.2019;

- по 1 кварталу — 30.04.2019;

- по полугодию — 31.07.2019;

- по 9 месяцам — 31.10.2019.