Декларация НДС раздел 12

Содержание

- Декларация по НДС: как составить и сдать, образец заполнения

- Когда и как исчислить НДС с полученных авансов?

- Авансовый счет фактура

- Восстановление НДС с аванса покупателем

- Вычет с выданных авансов

- Возврат аванса

- Отгрузка товара и принятие к вычету НДС с аванса

- Что изменилось

- Приказ опубликован — в апреле отчитываемся по НДС на новом бланке

Декларация по НДС: как составить и сдать, образец заполнения

Декларацию по НДС за I квартал надо сдать не позднее 27 апреля по новой форме (утв. приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

В этой статье вы найдете подсказки по заполнению всех новых разделов отчета и прочитаете об изменениях в старых разделах.

Примечание. 27 апреля — новый срок сдачи декларации по НДС за I квартал

Самое главное изменение, которое вы прочувствуете при подготовке отчетности по НДС, — вам не придется вручную вводить в разделы 8 и 9 все счета-фактуры. Программа автоматически подцепит данные из ваших книг покупок и книг продаж. И вот именно в них вся информация должна быть верной. Иначе возможны проблемы с декларацией. На шести образцах мы показали, как и что должно быть отражено в документах, чтобы сдать отчетность по НДС без особых сложностей.

Большинство компаний должны сдавать декларацию по НДС в инспекцию в электронном формате по ТКС. Это относится не только к компаниям на общем режиме, но и к организациям на упрощенке или вмененке, которые выставляют покупателям счета-фактуры с НДС.

Обратите внимание! Вес электронной декларации может оказаться большим. Поэтому заранее проверьте скорость интернета и при необходимости смените тариф на более скоростной. Иначе отправка может растянуться на несколько часов.налоговых агентов. И только при условии, что численность работников компании за предыдущий год не превышает 100 человек (п. 3 ст. 80 НК РФ). Но и такие компании должны отчитываться в электронной форме, если одновременно они выставляют или получают счета-фактуры с НДС в качестве посредников. То есть комиссионеров, агентов, действующих от своего имени, застройщиков, экспедиторов, которые учитывают в доходах только посредническое вознаграждение (п. 5 ст. 174 НК РФ).

Отчетность в бумажной форме вправе сдавать только организации на спецрежимах, которые удерживают НДС в качестве

В новых разделах 8 и 9 декларации надо приводить данные по каждому выставленному и полученному счету-фактуре. Раздел 8 включает показатели книги покупок, раздел 9 — книги продаж, за исключением наименования поставщика, покупателя и посредника.

Вам не понадобится вписывать в эти разделы что-то вручную. Всю нужную информацию бухгалтерская программа возьмет в книге продаж и книге покупок и сама перенесет в декларацию. Вот почему сейчас принципиально важно избегать ошибок в книгах.

Программа спецоператоров может проверить, заполнены ли необходимые показатели в декларации. Но, конечно, не проконтролирует, правильно ли компания указала показатели по конкретному счету-фактуре. Например, номер, стоимость товаров, ИНН поставщика. Кроме того, электронный формат декларации достаточно «мягкий». Например, компания не укажет в декларации ИНН и КПП контрагента. Такой файл скорее всего пройдет форматный контроль, и только на этапе камералки могут возникнуть проблемы.

Поэтому стоит до сдачи декларации провести сверку хотя бы с основными контрагентами. Для этого можно, например, сформировать из книги покупок или книги продаж подборку записей по контрагенту. И выслать эти данные поставщику или покупателю.

Кроме того, некоторые разработчики бухгалтерских программ и спецоператоры предлагают сервисы для автоматической проверки контрагентов. Проверка идет по ЕГРЮЛ через базу на сайте ФНС России. Узнайте о такой услуге у своего разработчика или спецоператора.

- Стандартный состав декларации — титульный лист, разделы 1, 3, 8, 9.

- Посредники, действующие от своего имени, дополнительно заполняют разделы 10 и 11.

- Если компания составляет счета-фактуры с НДС по необлагаемым операциям, потребуется сдать еще и раздел 12.

На упрощенке и вмененке

- Компании, которые выставляют счета-фактуры с НДС, помимо титульного листа и раздела 1 заполняют раздел 12.

- Налоговые агенты дополнительно включают в отчетность раздел 9.

- Посредники на спецрежиме, которые выставляют или получают счета-фактуры от своего имени и не являются налоговыми агентами, должны сдавать в инспекцию только журнал учета счетов-фактур. А декларацию по НДС — нет.

В разделе 8, как и в других новых разделах, введена строка 001 «Признак актуальности ранее представленных сведений». Но в отчетности за I квартал этот реквизит заполнять не нужно, так как он предназначен только для уточненных деклараций. В других строках раздела 8 будут зафиксированы те же данные, которые приведены в книге покупок.

Рассмотрим подробнее показатели книги покупок, которые вызывают больше всего вопросов. Как правильно заполнить книгу, видно на образце ниже.

Код вида операции (графа 2). Перечень кодов утвержден приказом ФНС России от 14 февраля 2012 г. № ММВ-7-3/83. Но в книге покупок желательно приводить также и дополнительные коды, рекомендованные ФНС России (письмо от 22 января 2015 г. № ГД-4-3/794). Налоговики советуют перекодировать с начала квартала все те операции в книге покупок, для которых введены новые коды. Это важно потому, что от кода операции зависит алгоритм проверки декларации.

Обратите внимание! Перекодируйте в книге покупок и книге продаж операций, для которых введены новые коды в письме ФНС России от22 января 2015г. №ГД-4-3/794. Иначе инспекторы не смогут сопоставить вычеты с налогом поставщика. И затребуют пояснения.

Возьмем такой пример. Компания ввезла товары из Германии и поставила в книге покупок код операции 01. Этот код обозначает приобретение товаров. Программа считывает этот код и понимает, что она должна сопоставить сумму вычета в декларации покупателя с налогом, который начислил в своей декларации поставщик. Но в данном случае при проверке возникнет ошибка, ведь НДС при импорте платит в бюджет сам покупатель. Поэтому в книге покупок нужно поставить специальный код 20, рекомендованный ФНС для ввоза товаров. Считав его, программа обратится к базе таможни, а не к декларации поставщика. Если ввозной налог уплачен, вопросов к покупателю не будет.

Номер и дата счета-фактуры продавца (графа 3). Главное правильно вводить в книгу покупок номер счета-фактуры, особенно если он содержит буквы, дефисы и другие символы. Из-за ошибки в номере могут быть расхождения с декларацией продавца. Подробно эту проблему ваши коллеги и чиновники из ФНС обсуждали на Главбух Клубе, который прошел 5 марта.

Дату счета-фактуры указывать не нужно, если компания заявляет вычет НДС при импорте. Тогда в графе 3 книги покупок надо указать только номер таможенной декларации.

Номер и дата документа, подтверждающего уплату налога (графа 7). Если компания принимает к вычету налог по приобретенным товарам, работам или услугам, реквизиты платежки указывать не нужно. Поскольку графу 7 книги покупок надо заполнять, только когда компания заявляет вычет, одним из условий для которого является оплата налога. В основном это вычеты с авансов, перечисленных поставщику. Кроме того, графу 7 книги покупок заполняют компании — налоговые агенты.

Если вычет авансового НДС заявляет поставщик на дату отгрузки, данные платежного поручения фиксировать тоже не надо. Как мы выяснили, теперь с этим согласны и в ФНС России.

Поставщик принимает налог к вычету и при возврате аванса покупателю. В ФНС посоветовали в этом случае все же указать номер и дату платежки на возврат аванса. Не важно, что в названии графы 7 книги покупок говорится об уплате налога, а поставщик в этом случае налог не платит. В то же время в ФНС нам сообщили, что недочеты в графе 7 не должны привести к проблемам на проверке. Ведь налоговики смогут в автоматическом режиме сопоставить счет-фактуру в декларации поставщика и покупателя. Таким образом, вопросы по реквизитам платежек возможны скорее всего, только если инспекторы будут углубленно проверять какие-то операции компании.

Дата принятия товаров на учет (графа 8). Ошибки в этом реквизите опасны. От даты постановки товаров на учет теперь рассчитывается трехлетний срок, в течение которого компания может заявить вычет НДС (п. 1.1 ст. 172 НК РФ).

ИНН /КПП продавца (графа 10). Эти данные безопаснее проверить, поскольку сопоставлять записи в отчетности покупателя и поставщика налоговики будут прежде всего по ИНН. Например, можно воспользоваться сервисом на сайте nalog.ru в разделе «Электронные сервисы» > «Проверка корректности заполнения счетов-фактур». Хотя пока этот сервис работает в тестовом режиме и в нем возможны ошибки. Поэтому, если сервис выдает ошибку, но контрагент является действующей организацией, счет-фактуру можно включать в декларацию.

Если компания ввозит товары, графу 10 заполнять не нужно. Это касается в том числе товаров, приобретенных у поставщиков из стран Евразийского экономического союза.

ИНН /КПП посредника (графа 12). Данную графу обязательно заполнять, если компания приобрела товары через посредника, который действует от своего имени.

Обратите внимание! Если компания приобрела товары через посредника, укажите его ИНН/КПП в графе 12 книги покупок.

Номер таможенной декларации (графа 13). Этот реквизит заполняется только по импортным товарам. По такой продукции поставщик должен указывать в счете-фактуре номера таможенных деклараций. Эти же данные покупатель приводит в книге покупок. Если таможенных деклараций несколько, налоговики рекомендуют указывать их через точку с запятой. Графу 3 книги покупок заполнять не нужно. Номер таможенной декларации в ней отражают только импортеры, то есть компании, которые сами ввозят товары.

Примечание. Зависнет ли ваша декларация при сдаче

Объем новой электронной декларации может оказаться очень большим, так как в ней теперь содержится детальная информация обо всех операциях. Поэтому вы можете еще до сдачи оценить, насколько ваш интернет подходит для сдачи. Одна запись о счете-фактуре (строка в книге продаж или книге покупок) весит 250–300 байт, число строк вам примерно известно. Перемножьте, и вы получите «вес» декларации. Разделите его на скорость интернет-канала. Ее можно уточнить у своего провайдера или в IT-отделе. Так вы получите примерное время передачи декларации. Если результат слишком велик, то нужно перейти на какой-то другой тариф, при котором интернет будет быстрее, либо сменить оборудование или провайдера.

В разделе 9 надо привести данные книги продаж по каждому выставленному счету-фактуре. Остановимся на самых важных показателях. Как заполнить книгу, видно на образце.

Код вида операции (графа 2 книги продаж). В книге продаж стоит перекодировать все операции с начала I квартала, которые подпадают под новый перечень кодов, рекомендованный налоговиками (письмо ФНС России от 22 января 2015 г. № ГД-4-3/794). Это нужно, чтобы программа ФНС России при проверке смогла сопоставить данные по конкретному счету-фактуре в декларации покупателя и поставщика.

Номер счета-фактуры продавца (графа 3). Оптимальный вариант — использовать простую нумерацию счетов-фактур без буквенных символов, тире и других знаков. Тогда будет меньше расхождений между отчетностью поставщика и покупателя.

ИНН /КПП покупателя (графа 8). Компании, которые реализуют товары или услуги физическому лицу, ИНН в счете-фактуре, а значит, и в книге продаж могут не указывать. Соответственно, этот показатель будет отсутствовать и в декларации. В этом нет нарушения. Но для корректной проверки в графе 2 книги продаж надо поставить код 26. Он обозначает реализацию товаров покупателям, которые не являются плательщиками НДС или освобождены от уплаты налога. Этот код применяется и для продаж физическим лицам. Его нужно приводить и когда компания получает от таких покупателей авансы.

ИНН /КПП посредника (графа 10). Если товары реализованы через комиссионера или агента, действующего от своего имени, отразите в книге продаж его реквизиты. Эти же данные будут зафиксированы в декларации.

Номер и дата документа, подтверждающего оплату (графа 11). При отгрузке товаров реквизиты платежных документов в графе 11 книги продаж фиксировать не нужно. Если же покупатель перечислял предоплату, укажите реквизиты платежки, по которой поступил аванс.

Стоимость продаж, освобождаемых от налога (графа 19). Эта графа предназначена только для организаций, которые применяют освобождение от НДС (ст. 145 НК РФ). Если же компания реализует товары, не облагаемые НДС по статье 149 Налогового кодекса РФ, книга продаж не заполняется. Но нужно включить в декларацию раздел 7, предназначенный для льготных операций.

Добавим, что компания может регистрировать в книге продаж и книге покупок исправленные и корректировочные счета-фактуры. Тогда нужно указывать реквизиты не только этих документов, но и первоначального счета-фактуры.

Компании на упрощенке или вмененке, которые являются налоговыми агентами, вправе сдавать декларацию по НДС на бумаге. Речь, в частности, о тех компаниях, которые на территории России покупают товары у иностранной организации (п. 2 ст. 161 НК РФ). Либо арендуют государственное или муниципальное имущество (п. 3 ст. 161 НК РФ).

Таким компаниям безопаснее заполнить книгу продаж и раздел 9 декларации. Объяснение такое. Из Налогового кодекса РФ следует, что книгу продаж ведут только плательщики НДС (п. 3 ст. 169 НК РФ). Но из правил ведения книги продаж можно сделать вывод, что налоговые агенты должны регистрировать счета-фактуры в книге продаж (п. 3 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). И эти правила не содержат исключений для компаний на спецрежимах. Это подтвердили в ФНС России.

Пример 1.Как налоговый агент на упрощенке заполняет раздел 9 декларации

Компания на упрощенке арендует муниципальное имущество. 16 марта 2015 года компания перечислила арендную плату по договору и удержала с этой суммы НДС. Размер арендной платы составляет 59 000 руб. в том числе НДС — 9000 руб. Бухгалтер выписал на сумму арендной платы счет-фактуру и зарегистрировал его в книге продаж. А затем отразил показатели счета-фактуры в разделе 9 декларации. Образец заполнения раздела 9 приведен ниже. Данную сумму налога компания не вправе принять к вычету, так как применяет спецрежим. А вычеты НДС могут заявить только плательщики этого налога.

Примечание. Что изменилось в старых разделах декларации

- Налоговая база. Суммы, полученные от покупателей и связанные с оплатой товаров, нужно отражать в общей реализации по строке 030 или 040 раздела 3 декларации в зависимости от ставки НДС. Например, это относится к процентам по векселям, полученным в счет оплаты товаров, размер которых превышает ставку рефинансирования (п. 1 ст. 162 НК РФ). Раньше эти суммы требовалось показывать отдельно по строке 080.

- Вычеты НДС. Налог, предъявленный подрядчиками по работам капитального строительства, нужно включать в общую сумму вычетов по строке 120 раздела 3. В прежней форме декларации такие вычеты налога компании указывали по строке 140.

- Экспорт товаров. Изменились разделы 4–6, которые заполняют компании-экспортеры. Так, в разделе 4 появились новые коды для возврата товаров (1010447) и изменения цены товаров (1010448).

Посредники помимо разделов 8 и 9 заполняют еще два новых раздела — 10 и 11. Это относится к комиссионерам, агентам, действующим от своего имени, застройщикам, а также экспедиторам, которые учитывают в доходах только посредническое вознаграждение (п. 5.1 ст. 174 НК РФ).

В разделе 10 содержатся сведения о выставленных счетах-фактурах из части 1 журнала учета. А в разделе 11 — показатели полученных счетов-фактур, которые содержатся в части 2 журнала учета, за исключением наименований продавца и покупателя.

Данные разделов 10 и 11 существенны для проверки декларации. Ведь показатели журнала учета создают взаимосвязь между книгой продаж поставщика и книгой покупок клиента. Если посредник неправильно заполнит журнал учета счетов-фактур, то покупателю понадобится составлять пояснения для инспекторов. Поясним на примере.

Пример 2.Как комиссионер должен заполнять журнал учета счетов-фактур

ООО «Комиссионер» заключило договор на реализацию товаров ООО «Комитент». Комиссионер реализовал данные товары компании ООО «Покупатель» и выписал счет-фактуру. Стоимость товаров составляет 354 000 руб. в том числе НДС — 54 000 руб. В счете-фактуре в качестве продавца указан комиссионер. Этот счет-фактуру комиссионер зарегистрировал в части 1 журнала учета.

Но НДС на стоимость отгруженных товаров начисляет не комиссионер, а комитент. Поэтому комиссионер передал данные об отгрузке товаров комитенту. Бухгалтер ООО «Комитент» также составил счет-фактуру на отгрузку и зарегистрировал его в книге продаж так, как показано на образце ниже. Затем этот счет-фактуру комитент передал комиссионеру.

Комитент выписывает счет-фактуру на всю стоимость реализованных товаров. Даже если комиссионер перечисляет комитенту выручку от реализации товаров за вычетом вознаграждения. То есть стоимостные показатели в счете-фактуре комиссионера и комитента должны быть идентичны. Они не зависят от расчетов между посредником и комитентом.

Поступивший от комитента счет-фактуру бухгалтер ООО «Комиссионер» зарегистрировал в части 2 журнала учета. Затем комиссионер добавил в графы 10–12 части 1 журнала учета данные из счета-фактуры комитента. Это наименование комитента, ИНН/КПП и реквизиты счета-фактуры. Образец журнала учета приведен ниже.

Таким образом, ООО «Покупатель» заявило вычет НДС на основании счета-фактурыООО «Комиссионер». В книге покупок в качестве продавца будет указан комиссионер (см. образец ниже). При проверке программа обратится к журналу учета комиссионера и определит поставщика товаров, которым является комитент. Затем программа проверит начисление налога в книге продаж комитента.

Если комиссионер не получит счет-фактуру комитента и не укажет его данные в графах 10–12 части 1 журнала учета, то у покупателя запросят пояснения по вычетам НДС.

Счета-фактуры на комиссионное вознаграждение с 2015 года компании не регистрируют в журнале учета (п. 3.1 ст. 169 НК РФ). Следовательно, и в разделе 10 эти счета-фактуры отражать не нужно.

Возможно, что компания-посредник применяет спецрежим. Тогда заполнять декларацию по НДС не требуется. Но в инспекцию необходимо передать журнал учета счетов-фактур не позднее 20 апреля (п. 5.2 ст. 174 НК РФ).

Примечание. На упрощенке

Компании на упрощенке, которые выставляют счета-фактуры, должны сдавать декларацию по НДС в электронном формате. Иначе возможна блокировка счета.

Раздел 12 предназначен для компаний на спецрежимах, выставляющих покупателям счета-фактуры с НДС. А также организаций на общем режиме, которые по необлагаемым операциям составляют счета-фактуры с налогом.

В этом разделе фиксируются данные строк 1, 6б, 7, граф 5, 8 и 9 каждого счета-фактуры. То есть номер и дата счета-фактуры, ИНН/КПП покупателя, код валюты, стоимость реализованных товаров, работ или услуг без учета налога, сумма налога и стоимость товаров с НДС

978 2 июня 2015

Нет, не должны. Вы сделали все верно, предоставив только журналы. Раздел 12 декларации по НДС представляют в составе декларации организации, применяющие спецрежим, которые выставили счета-фактуры с НДС по своей реализации товаров (работ, услуг), а не в рамках посреднических взаимоотношений. То есть те, кто пошел на поводу у заказчиков, которые требовали от организации на УСН счет-фактуру.

Отвечает Любовь Котова,

начальник отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России

«Теперь на титульном листе расчета есть поля «Код по ОКВЭД», «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и опасными факторами». Раньше эти данные вы указывали в разделе II. В новой форме отчета нет ни раздела I, ни раздела II. Вместо них шесть таблиц. Как их заполнить? Читайте в рекомендации. Там же вы найдете готовый пример расчета.»

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как составить и сдать декларацию по НДС

Раздел 12 заполняют те, кто освобожден от НДС или совершает операции, не облагаемые этим налогом. И при этом выставляет покупателю счета-фактуры с выделенным НДС.*

В полях ИНН и КПП укажите соответственно ИНН и КПП налогоплательщика. В поле «Стр.» – порядковый номер страницы.

Строку 001 заполните только при подаче уточненной декларации. В ней укажите признак актуальности сведений, отраженных в разделе 12 декларации.

Цифру 0:

– если в ранее представленной декларации сведения по разделу 12 декларации не были отражены;

– при изменении ранее отраженных в разделе 12 сведений, если выявлены ошибки или неполнота отражения сведений.

Цифру 1 – если ранее отраженные в разделе 12 сведения актуальны, достоверны, изменению не подлежат и в составе уточненной декларации не представляются. При этом в строках 020–080 поставьте прочерки.

Письмом от 23 марта 2015 г. № ГД-4-3/4550 ФНС России установила контрольные соотношения показателей декларации по НДС. С помощью этих соотношений бухгалтер может самостоятельно определить, правильно ли он заполнил декларацию, какие несоответствия вызовут вопросы при камеральной проверке и что предпримут проверяющие, обнаружив ту или иную ошибку.

Пример заполнения декларации по НДС организацией, применяющей спецрежим. В течение отчетного квартала был выставлен счет-фактура с выделенной суммой налога

ООО «Альфа» применяет упрощенку и не является плательщиком НДС. Однако в течение I квартала организация выставила ООО «Мастер» (ИНН 5018077755, КПП 501801001) счет-фактуру № 1 от 19 февраля с выделенной суммой НДС. Стоимость товаров – 118 000 руб. (в т. ч. НДС – 18 000 руб.).

В связи с этим у «Альфы» появилась обязанность перечислить 18 000 руб. в бюджет, а также заполнить декларацию по НДС.

В состав декларации бухгалтер включил:

– титульный лист, на котором указал основные сведения об организации;

– раздел 1 с указанием общей суммы налога, которую нужно заплатить в бюджет;

– раздел 12 с указанием в нем сведений из выставленного счета-фактуры.

Заполненную декларацию по НДС «Альфа» представила в ИФНС России по месту учета*

Ольга Цибизова. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Многие предприятия предпочитают работать на условиях авансовой оплаты. Аванс — это платеж, который осуществляет покупатель-заказчик до момента отгрузки товара, услуги. Авансом могут быть денежные средства и предоставленное имущество.

Когда и как исчислить НДС с полученных авансов?

Законодательством предусмотрено начисление НДС с полученных предоплат. Если перечислялась оплата в счет последующей поставки, нужно провести процедуру начисления НДС, где в качестве налоговой базы будет аванс, а НДС будет исчислен по ставкам 10/110 либо 18/118, смотря каким будет реализуемый объект. Если при получении предоплаты неизвестно, по какой ставке облагаются товары при отгрузке, применяют ставку 18/118.

Вычет аванса принимается в момент, когда происходит отгрузка товара, выполнение работы или оказание услуги.

Вычет аванса принимается в момент, когда происходит отгрузка товара, выполнение работы или оказание услуги.

НДС исчисляется в день получения аванса за поставку товара, облагаемого таким налогом. Это условие обязательно в любом случае: будет отгрузка в этом квартале или в следующем.

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

НДС исчисляется формулой:

НДС с аванса = сумма аванса х 10/110 или 18/118

Бухгалтер делает проводку: Д 62-аванс – К 68

Не позже пяти дней со дня перечисления аванса нужно осуществить:

- оформление счета-фактуры по авансу;

- регистрацию в соответствующей квартальной книге продаж;

- передачу 1 экземпляра покупателю.

Отображение в декларации по НДС

- 9 раздел: – зарегистрированные в книге продаж данные счетов-фактур для покупателя;

- 3 раздел, строка 070: – общая сумма полученных частичных оплат и исчисленный НДС по авансу из счетов-фактур ;

- 8 раздел: – данные счетов-фактур по принятию к вычету НДС из аванса;

- 3 раздел, строка 170: – общая сумма НДС по счетам при отгрузке;

- 3 раздел, строка 120: – общая сумма НДС по возвращенным авансам.

Авансовый счет фактура

Продавец, который получил от покупателя аванс должен предъявить ему счет-фактуру. После, на основании авансового счета-фактуры, приобретатель товара может воспользоваться правом вычета выделенной в нем суммы НДС с частичной предоплаты.

Продавец, который получил от покупателя аванс должен предъявить ему счет-фактуру. После, на основании авансового счета-фактуры, приобретатель товара может воспользоваться правом вычета выделенной в нем суммы НДС с частичной предоплаты.

Авансовый счет-фактура должен быть составлен и предъявлен покупателю не позже 5 дней после перечисления суммы предварительной оплаты в счет поставки, выполнения работы или оказания услуги. С 2014 года порядок, по которому должен быть составлен такой счет, не изменился.

Руководство к заполнению в 2017 году

Реквизиты для него ничем не отличаются от обычного счета. В порядке заполнения нужно указать:

- его порядковый номер;

- дату составления;

- имя или название, адрес, ИНН и КПП поставщика;

- имя или название, адрес, ИНН и КПП покупателя.

Особенности счета-фактуры на аванс:

- номер и дата по расчетно-платежному документу, на основании которого был перечислен аванс. В строке ставится прочерк в случае, если предоплата получена в другой форме, кроме денежной;

- наименование и код валюты аванса.

В соответствующей графе наименование товаров отражают в форме, согласно той, которая указана в договоре. Кроме того, тут же требуется отобразить данные договора купли-продажи: его наименование, номер и дату сделки. Далее в полях счета заполняется:

- ставка по налогу — 18/118 или 10/110;

- сумма НДС к уплате;

- сумма полученной частичной оплаты.

Во всех остальных графах прописываются прочерки. Авансовый счет-фактура заверяется наличием подписи руководителя и главбуха предприятия-продавца или другим уполномоченным должностным лицом.

Восстановление НДС с аванса покупателем

Восстановить НДС возможно только по налогу, который раньше был учтен в вычетах. Это можно сделать в случае, если:

- изменились условия обложения налогом;

- изменилась ситуация по выданному авансу.

НДС восстанавливается по нескольким условиям: сначала нужно принять налог к вычету, потом в полном или частичном объеме уплатить его государству. В данном случае сумму налога восстанавливается, начисляется к уплате, отражается в разделе 3 НДС-декларации по строкам 090 и 100 (и подытоживается в 080).

Получив аванс, продавец обязан провести процедуру исчисления по нему налога в госбюджет, а после выполнения отгрузки взять полную или частичную авансовую сумму к вычетам. В случае возврата предоплаты, восстановление НДС не делать не нужно.

Восстановление НДС по выданной предоплате возможно из ситуаций, если:

- поставка по которой был оплачен аванс осуществлена;

- договор признан расторгнутым или изменились по нему условия и присутствовал факт возврата аванса.

Восстановление выполняется в том налоговом периоде, в котором возникает событие. В книге продаж следует отразить сведения о том счете-фактуре на аванс, который восстанавливается, предъявить по нем суммы налога и налоговую базу.

Ситуации, которые могут возникнуть в контексте соотношения авансовой суммы и стоимости поставки:

- Они совпадают: восстанавливается сумма, принятая к вычету.

- Авансовая сумма меньше стоимости поставки: восстанавливается вся сумма вычета, который сделан по частичной оплате;

- Авансовая сумма больше стоимости поставки: восстанавливается НДС на сумму налога, отраженного в документации поставки;

- В договоре прописано условие про поставку за счет выданной предоплаты по ее части: восстанавливается сумма налога, соответствующая сумме зачета аванса.

Вычет с выданных авансов

Получив аванс, продавец исчисляет по нему налог, оформляя счет-фактуру и отправляет 1 экземпляр покупателю, который, если захочет, то может эту сумму принять к вычету. Условия для вычета с выданных авансов:

- возможность перечисления аванса должна быть согласована в договоре поставки;

- оформление счета-фактуры в 5-дневный строк и наличие всех реквизитов.

Бухгалтерская проводка по вычету:

Дт 68/2 Kт 76/ВА

При значительных суммах вычеты существенно уменьшают итог декларации, а в отдельных случаях приводят к возмещению из бюджета.

Вычет по предоплате нескольких поставок принимается 1 раз, но с опережением по времени и по сумме, которая больше той, чем бы это было при отдельных вычетах. Таким образом, НДС-восстановление происходит частично и, как правило, растягивается на несколько налоговых периодов.

Вычеты по авансу, уплаченному на часть поставки будут осуществляться раньше и в полном объеме, при этом НДС-восстановление делается в части от таких сумм и тоже растягивается не на один квартал.

При вычетах всегда увеличивается объем операций и, как следствие, оборот документации.

В авансовых вычетах нет смысла, когда была перечислена небольшая сумма, а перечисление и отгрузка осуществлены в один период.

Использование земель не по целевому назначению грозит штрафом.

Использование земель не по целевому назначению грозит штрафом.

Как получить землю инвалиду второй группы? Пошаговая инструкция есть .

Как правильно заполнить нулевую декларацию по земельному налогу? Узнайте об этом, прочитав нашу статью.

Возврат аванса

Оформление продавцом

В бухгалтерском учете для такой операции предусмотрена проводка:

Дебет 62 (аванс) – Кредит 68.

После того как продавец получил аванс ему нужно сделать оформление авансового счета-фактуры и регистрацию в книге продаж. Данные счета-фактуры отражаются в квартале получения предоплаты. После того как продавец зарегистрирует его, он обязан передать экземпляр покупателю. Строк оформления счета-фактуры, регистрация и передача покупателю – 5 дней после получения частичной оплаты.

После того как продавец получил аванс ему нужно сделать оформление авансового счета-фактуры и регистрацию в книге продаж. Данные счета-фактуры отражаются в квартале получения предоплаты. После того как продавец зарегистрирует его, он обязан передать экземпляр покупателю. Строк оформления счета-фактуры, регистрация и передача покупателю – 5 дней после получения частичной оплаты.

Аванс прописывается разделе 3, строке 070 НДС-декларации за тот квартал, в котором был перечислен.

Отражение в декларации по НДС

В разделе 8 декларации покупатель обязан отобразить данные об «авансовых» счетах-фактурах продавца.

В 3 разделе по строке 130 отобразить сумму НДС по данному счету-фактуре.

В 9 разделе надо отобразить «авансовый» счет-фактуру по восстановлению НДС.

В 3 разделе по строке 080, 090 – прописать сумму восстановленного НДС по данному счету-фактуре.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Отгрузка товара и принятие к вычету НДС с аванса

При отгрузке товара, в счет поставки которого ранее был получен аванс, необходимо начислить НДС с отгрузки. И одновременно с этим принять к вычету НДС с аванса (п. 8 ст. 171, п. 1, 6 ст. 172 НК РФ). В том числе и в ситуации, когда поступление аванса и отгрузка попадают на разные налоговые периоды. То есть, к примеру, право принять к вычету НДС с авансов, полученных в IV квартале 2018 года, при отгрузке товара в I квартале 2019 года у вас появится в 2019 году.

При отгрузке составляется «отгрузочный» счет-фактура в 2-х экземплярах, один из которых опять же передается покупателю и регистрируется в книге продаж. Вместе с тем авансовый счет-фактура регистрируется уже в книге покупок (п. 22 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). Кстати, к вычету принимается НДС с той части аванса, которая учтена в оплату отгруженных товаров (Письмо Минфина от 28.11.2014 № 03-07-11/60891).

Поясним на примере. Продавец получил от покупателя аванс в размере 60 000 руб., включая НДС 10 000 руб. В рамках первой партии продавец отгрузил товар общей стоимостью 30 000 руб., включая НДС 5 000 руб. Соответственно, принять к вычету НДС с аванса он сможет в сумме 5 000 руб. «Неучтенный» авансовый НДС можно будет принять к вычету после отгрузки товара под оставшуюся сумму предоплаты.

Что изменилось

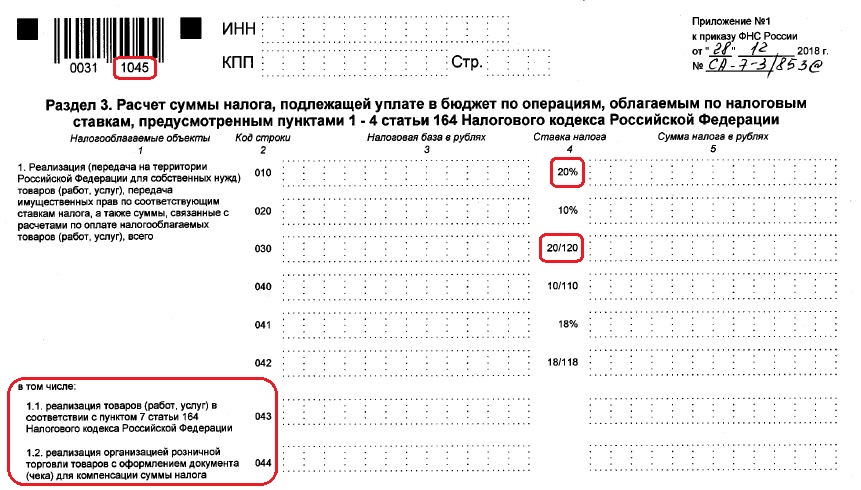

В новой форме декларации по НДС в разделе 3 скорректирована ставка НДС: появились строки для НДС по ставке 20% и по расчетной ставке 20/120. Так же в раздел 3 декларации по НДС добавлена строка 043 (для экспортеров, отказавшихся от ставки НДС 0%) и строка 044 (для участников системы taxfree).

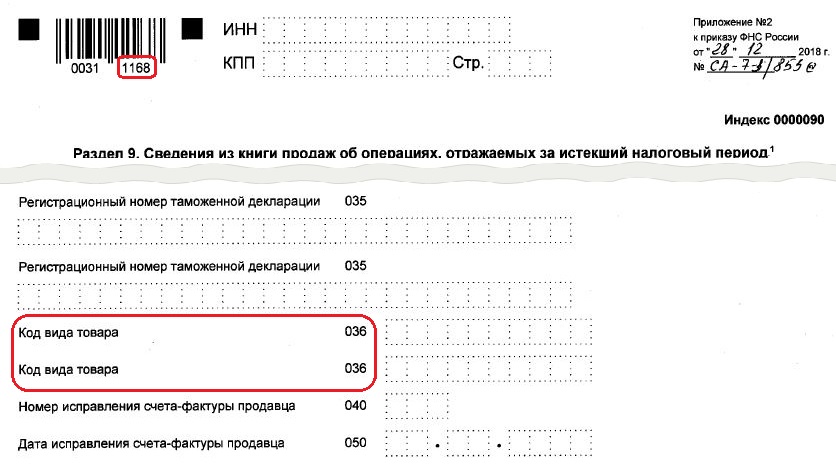

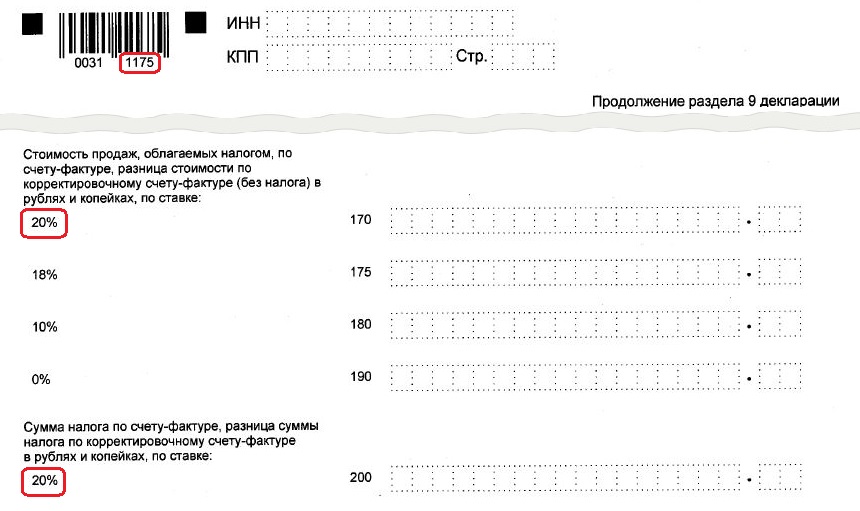

В разделе 9 декларации по НДС добавлена строка 036 (код вида товара), а также появилась ставка НДС 20%.

Так же Приказом ФНС России от 28.12.2018 N СА-7-3/ внесены изменения в порядок заполнения налоговой декларации по НДС и в формат ее представления. Далее рассмотрим коррективы подробнее.

Бланк декларации изменится незначительно. В нем много технических правок, например новые штрихкоды.

Раздел 3 декларации по НДС: изменения

В разд. 3 появились строки для внесения налоговой базы и суммы налога, рассчитанной по ставкам 20% и 20/120. Строки для указания аналогичных показателей для ставок 18% и 18/118 остались.

Появились строки 043 и 044. В них нужно будет отражать налоговую базу и сумму налога. Первая строка пригодится тем, кто отказался от нулевой ставки НДС. А вторая понадобится участникам системы tax free.

Участники системы tax free будут заполнять еще одну новую строку – 135. В ней надо будет показывать сумму вычета.

Раздел 9 декларации по НДС: изменения

В разд. 9 появились строки 036 для указания кода вида товара. Его будут вносить лишь те, кто экспортирует товары в страны ЕАЭС.

Аналогичные строки (только под номером 116) появятся и в приложении к разд. 9.

Кроме того, как в приложение, так и в сам разд. 9 ввели строки, где нужно будет показывать стоимость продаж и сумму налога, исчисленную по ставке 20%.

Приказ опубликован — в апреле отчитываемся по НДС на новом бланке

Вопрос о том, когда появится новая декларация по НДС, давно волновал бухгалтерское сообщество. Связано это беспокойство было с многочисленными поправками по НДС, вступившими в силу с 2019 года.

Полный список НДС-нововведений представлен в этой публикации.

Зачем налоговикам понадобилось разрабатывать новую форму декларации по НДС с 2019 года? Дело в том, что прежняя отчетная форма уже не соответствовала в полной мере своему назначению и требовала срочной переработки. ФНС в сжатые сроки разработала проект декларации по НДС с 2019 года, вслед за которым опубликован приказ с новой формой декларации по НДС с 2019 года (приказ ведомства от 28.12.2018 № СА-7-3/853).

Новую форму декларации по НДС в 2019 году необходимо оформлять начиная с 1 квартала.

Скачать разделы декларации, в которые внесены корректировки, вы можете здесь:

С появившимися в последнее время обновленными декларациями и налоговыми уведомлениями знакомьтесь с помощью наших публикаций:

- «Утверждена декларация по экологии»;

- «Уведомление о контролируемых сделках — новая форма».

Добавить комментарий