Декларация ЕСХН образец заполнения

Содержание

Декларация по ЕСХН

Декларация по ЕСХН сдается единожды — по итогам года в срок до 31 марта. Сдают ее ИП и ООО, выбравшие этот спецрежим. Бланк декларации установлен Приказом ФНС России № ММВ-7-3/384@ от 28.07.2014 г. Посмотреть и скачать бланк декларации ЕСХН.

Из основных правил заполнения следует помнить следующее:

- Заполняем либо от руки, либо на компьютере – затем распечатываем;

- Допустимый цвет чернил – черный, фиолетовый, синий;

- Нельзя печатать бланк на обеих сторонах листа и скреплять листы документа степлером;

- Не допускается исправление ошибок;

- В пустых ячейках ставим прочерки;

- Текстовые данные пишем большими печатными буквами;

- Стоимостные показатели ставятся в целых рублях;

- Все страницы нумеруются – 001, 002 и так далее.

Эти требования, в принципе, стандартные, поэтому перейдем к заполнению бланка. Сам бланк декларации ЕСХН состоит из:

- Титульника;

- Раздела 1 – в нем ставится сумма налога к уплате в бюджет, то есть результаты всего расчета;

- Раздел 2 – здесь показывается сам расчет налога;

- Раздел 2.1 – отражаются суммы не отнесенного на финансовые результаты убытка прошлых лет и убытка, принимаемого в уменьшение базы по налогу за отчетный год;

- Раздел 3 – отражаются сведения о поступлении и целевом использовании средств, если такие были в отчетном году.

Заполнение декларации по ЕСХН — пошаговая инструкция

Ниже пройдемся по 5 шагам заполнения декларации по ЕСХН и приведем примеры заполнения по каждому листу.

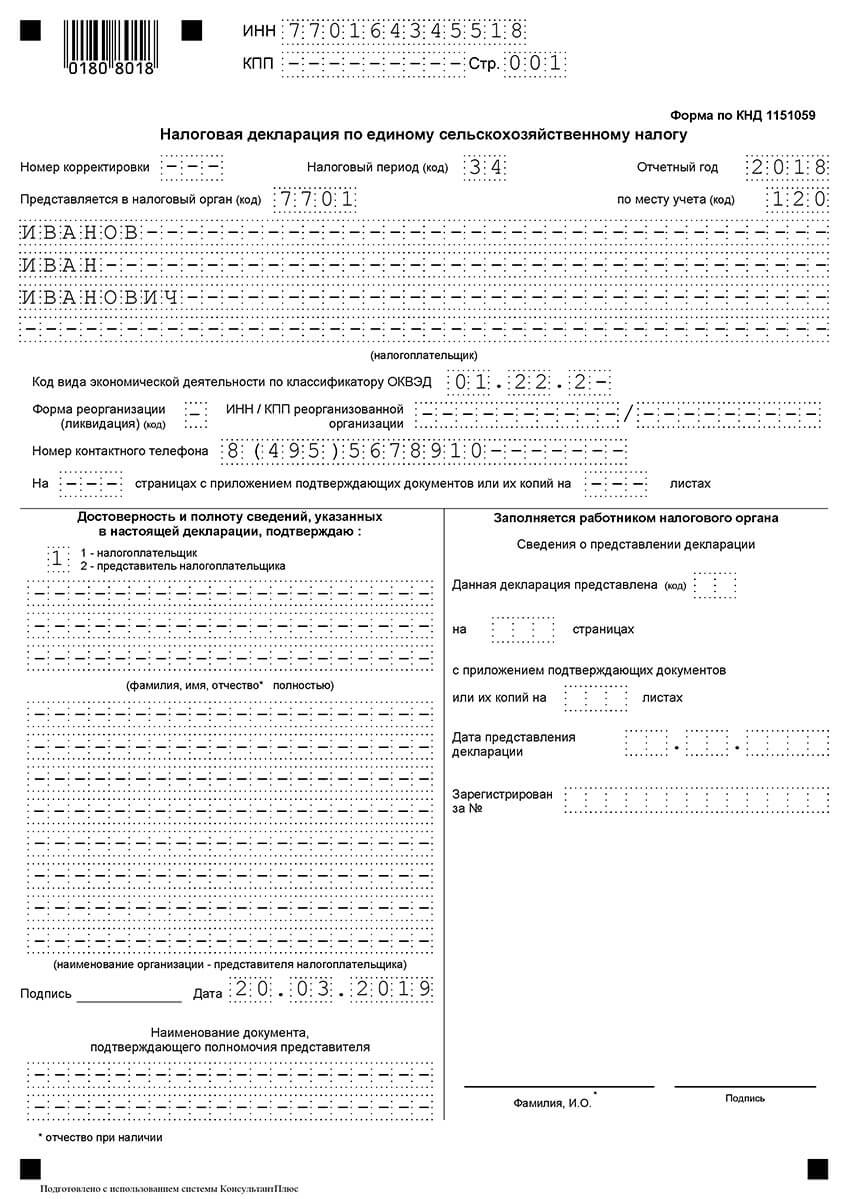

Шаг 1 — Заполнение титульника

Если вы уже заполняли какую-нибудь декларацию или читали, например, статью о заполнении декларации на УСН-Доходы, то проставить данные на титульном листе вам не составит труда. Здесь все очень просто, нужно проставить:

- ИП ставит ИНН, а юридические лица – указывают еще и КПП;

- № страницы на титульнике будет 001, на следующих листах – 002 и т.д.;

- Номер корректировки изначально указываем «0—», если затем будете подавать уточненную декларацию – проставите «1—», если будете исправляться еще раз — «2—» и т.д.;

- Код налогового периода – ставим 34 (соответствует году, остальные коды смотрите в Приложении 1 к приказу ФНС, утверждающему);

- Затем проставляем отчетный год (например, если составляем документ по итога 2016 года, то ставим «2016»), код своей налоговой и код места представления (для ИП это будет «120» — по месту жительства, для простых юрлиц «214» — по месту нахождения, остальные коды смотрите в Приложении №2 все к тому же уже указанному выше приказу ФНС);

- Затем ИП построчно указывает ФИО, юрлицо – полное наименование;

- Проставляем код ОКВЭД;

- При необходимости ставим код формы реорганизации / ликвидации, а также соответствующие ИНН / КПП реорганизованного юрлица;

- Указываем телефон для контактов;

- Проставляем количество страниц (сколько их всего в вашей декларации) и количество страниц приложений (если какие-то приложения есть).

Далее как обычно: левый блок для лица, подтверждающего сведения в декларации, правый – для работника ФНС.

Пример заполнения титульника выглядит так:

Итак, декларация по ЕСХН готова, ставим даты, подпись и печать – и ее можно сдавать в налоговую. Сдать декларацию по ЕСХН, как и другие, можно тремя способами: в бумажном формате (лично / через представителя), почтовым письмом с описью вложения или электронно. ИП сдают документ по месту жительства, юрлица – по месту нахождения.

Спасибо за внимание. Также вам может быть интересен КУДИР для ЕСХН.

Что такое декларация ИП УСН и для чего она нужна?

Декларация ИП УСН – форма налоговой декларации, применяемая для отчетности индивидуальными предпринимателями, использующими упрощенную систему налогообложения. Документ отражает данные о полученных ИП доходах за год и подается в налоговые органы в срок до 30 апреля года, следующего за отчетным. Если ИП не вел деятельность в течение года, ему необходимо сдавать так называемую «нулевую декларацию».

Какие требования предъявляются к декларации ИП на УСН?

В форме налоговой декларации по УСН по форме «Доходы» – 6 частей. Сдаются в налоговую инспекцию титульный лист, а также разделы 1.1 и 2.1.1. Те, кто оплачивает торговый сбор, сдают раздел 2.1.2, получатели благотворительной помощи и прочего финансирования — раздел 3. ИП, которые используют формат УСН «Доходы минус расходы», должны заполнять разделы декларации 1.2 и 2.2.

При заполнении декларации необходимо:

- проставлять все суммы в рублях с математическим округлением;

- указывать авансовые платежи в сумме начисления;

- указывать страховые взносы по фактическому размеру внесенных платежей;

- проставлять прочерки во все незаполненные ячейки;

- проставлять номера всех страниц;

- проставить даты и подписи на всех страницах, на первой странице – печать (при наличии);

- скрепить страницы документа скрепкой, но не прошивать и не использовать степлер.

Декларация передается в налоговые органы лично либо по Почте России, электронно.

Как заполнить налоговую декларацию индивидуального предпринимателя на УСН?

- Титульный лист. Проставляются ИНН налогоплательщика, номер страницы «001», порядковый номер сдачи декларации, налоговый период («34″ при подаче декларации за год», «50» при закрытии ИП), год, за который подается декларация, код налоговой инспекции, место учета («120»), ФИО предпринимателя, код по ОКВЭД, контактный номер телефона, количество страниц в декларации и приложении. При необходимости заполняются данные представителя ИП, который подает декларацию. Все оставшиеся пустыми ячейки, кроме полей, заполняемых представителями налоговой инспекции, заполняются прочерками.

- Раздел 1.1. Проставляются ИНН налогоплательщика, номер страницы «002», код ОКТМО (строка 110, если код менялся в течение отчетного периода, заполняются соответствующими данными строки 030, 060, 090), данные о торговом сборе (при наличии).

>Онлайн журнал для бухгалтера

Как заполнять нулевой отчёт по УСН

Специальных положений о заполнении нулевой декларации по УСН законодательно не закреплено. Но некоторые особенности таковы:

- во всех ячейках со стоимостными показателями ставьте прочерки;

- не забудьте указать ставку налога на УСН: это 6 процентов (при объекте «Доходы») и 15 проценты «Доходы минус Расходы»;

- приведите ОКТМО инспекции ФНС России по месту расположения ООО (месту жительства ИП).

При заполнении нулевой декларации по УСН с помощью программного обеспечения при распечатке её на принтере допустимо отсутствие обрамления знакомест и прочерков для незаполненных ячеек (п. 2.4 Общих требований к порядку заполнения декларации УСН).

Также отметим, что все текстовые данные пишут БОЛЬШИМИ печатными буквами и символами.

В целом заполнение нулевой декларации по УСН ИП в 2018 году совпадает с тем, как это делают ООО.

Если на ИП в 2017 году трудился хотя бы 1 человек, то заполнять декларацию нужно по тем же правилам, что для организаций. Если же ИП на упрощёнке в 2017 году никого не нанимал, значит, в строке 102 «Признак налогоплательщика» Раздела 2.1.1 нужен код «2», что символизирует налоговой инспекции про ИП без персонала;

Сроки

Опираясь на Налоговый кодекс, отчетным периодом ЕСХН являются полгода, а периодом оплаты – год. Декларация при этом сдается ежегодно, сроком до первого апреля, и должна содержать в себе отчет за предыдущий календарный год, соответственно, в 2017 году сдать документ нужно до 31 марта включительно.

Опираясь на Налоговый кодекс, отчетным периодом ЕСХН являются полгода, а периодом оплаты – год. Декларация при этом сдается ежегодно, сроком до первого апреля, и должна содержать в себе отчет за предыдущий календарный год, соответственно, в 2017 году сдать документ нужно до 31 марта включительно.

За счет данных временных рамок предпринимателям не приходится дважды составлять один и тот же документ. Если плательщик собирается закончить свою деятельность, то ему нужно сначала подать в налоговую службу уведомление о прекращении деятельности и только потом сдать декларацию (сделать это не позднее 26 числа прошлого месяца).

Как уже было сказано выше, уплата налога происходит по итогам года и полугодия. При этом он разделен на два платежа: авансовый и закрывающий.

- Авансовый платеж должен быть уплачен не позднее, чем через 25 календарных дней после того, как полугодие будет закрыто. Он засчитывается как часть оплаты налога за весь год.

- Закрывающий платеж выплачивается до 1 апреля следующего года.

Таким образом, в 2017 году авансовый период у предпринимателей должен быть закрыт до 25 июля 2017 года, а закрывающая часть налога должна быть выплачена до 31 марта 2018 года включительно.

Способы подачи

Как и в случае с любыми другими налоговыми документами, существует три способа сдать декларацию ЕСХН в налоговую службу:

-

Лично. В этом случае вам потребуется несколько экземпляров декларации, два из которых следует отнести в налоговую по месту жительства или по месту нахождения организации. Процесс прост – вы заполняете бланки согласно всем правилам самостоятельно и потом относите их в службы. Для этого нужно иметь образцы того, как подписывать документацию, а также распечатанные бумаги.

Лично. В этом случае вам потребуется несколько экземпляров декларации, два из которых следует отнести в налоговую по месту жительства или по месту нахождения организации. Процесс прост – вы заполняете бланки согласно всем правилам самостоятельно и потом относите их в службы. Для этого нужно иметь образцы того, как подписывать документацию, а также распечатанные бумаги. - По почте. В этом способе вы также делаете несколько экземпляров декларации и отправляете несколько из них по почте, предварительно составляя опись вложения.

- Через интернет. Для этого нужно иметь доступ к специальным сервисам, позволяющим заполнять и отправлять налоговые декларации через интернет. Этот метод удобен тем, что в данных программах уже представлены образцы бланков и пояснение, что и куда надо вписать – останется только подставить информацию в графы.

Разумеется, еще один вариант – обратиться в специальные организации, которые помогут правильно составить всю документацию и отправят ее на ваше имя в налоговые службы.

Как заполнять

Данный документ состоит из четырех частей: титульного листа и трех разделов, в каждом из которых надо указать свою информацию.

Титульный лист

Графа «Номер корректировки» нужна для обозначения того, сколько раз документ подавался неправильно и не был принят. Если вы подаете его впервые за этот год, то должна стоять цифра 0. Дальнейшие правки обозначаются порядковыми номерами.

Графа «Налоговый код» имеет четыре варианта заполнения:

- код 34 в случае, когда документ предоставляется за весь год;

- код 50 нужно ставить в том случае, если вы хотите обозначить прекращение деятельности или реорганизацию предприятия;

- число 95 в графе ставится в том случае, если после подачи заявления плательщик переходит на другой режим налогообложения;

- код 96 используется в случае прекращения использования ЕСХН.

После этого следует графа кода места предоставления документа:

- Если вы являетесь индивидуальным предпринимателем и сдаете декларацию по месту жительства, то ставите код 120.

- Для крупнейших организаций, сдающих документы в ИФНС, предусмотрен код 213.

- Код 214 используется, если организация, не относящаяся к крупнейшим, сдает бумаги по месту жительства.

Далее указывается фамилия, имя, отчество или название организации, пишется ОКВЭД и телефон.

Далее указывается фамилия, имя, отчество или название организации, пишется ОКВЭД и телефон.

В графе «Количество страниц» ставите число 4 – оно будет неизменно, поскольку считаются даже те страницы, которые содержат в себе только прочерки. Если вы прикладываете к декларации какие-либо документы, нужно указать их количество.

Последнее – подпись. Если она принадлежит руке руководителя компании или же самого предпринимателя, то рядом с ней ставится цифра 1. Если подпись от доверенного лица – нужно поставить цифру 2. Если декларация подается от лица организации – то нужно также указать ФИО ее руководителя или же представителя, также документально указав его полномочия.

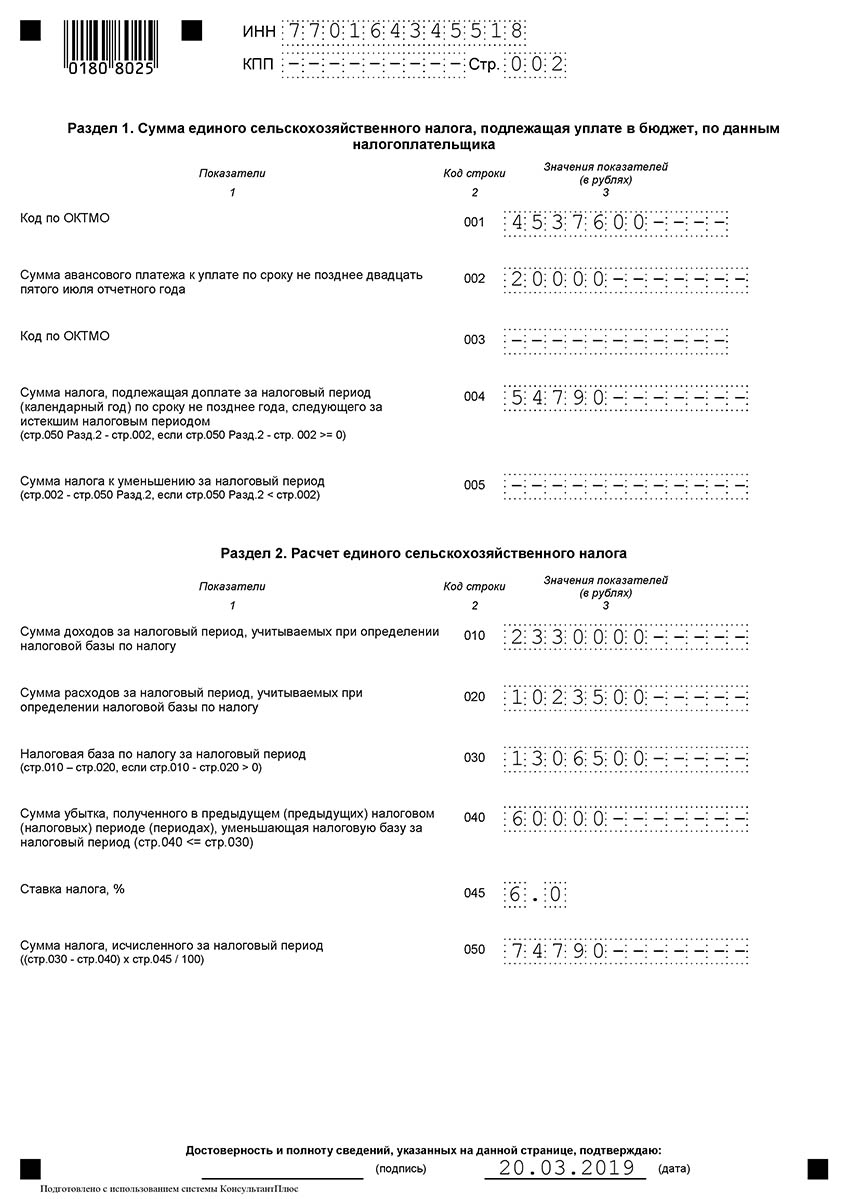

Раздел 1

Код строки 001 – это код ОКТМО. В случае, если плательщик менял место жительства, то этот же номер надо указать в строке 003 – в иной ситуации там ставится прочерк. В коде строки 002 пишется сумма платежа-аванса по ЕСХН.

В случае, если авансовая оплата за полугодие меньше, чем необходимая оплата по факту – в строке 004 указывается сумма доплаты.

В случае, если авансовая плата оказалась больше, чем оплата по факту – то в строке 005 указывается разница, которая переходит на следующий год.

Первый раздел полностью заполняется с проставлением даты занесения информации.

Раздел 2

Этот раздел раздроблен на подразделы, обозначающиеся как 2 и 2.1. Ниже описывается образец заполнения Раздела 2.

Этот раздел раздроблен на подразделы, обозначающиеся как 2 и 2.1. Ниже описывается образец заполнения Раздела 2.

В строке 010 нужно указать доходы предприятия или предпринимателя по ЕСХН, а в строке 020 – расходы с учетом налогообложения.

Если разница между доходами и расходами положительная, то она указывается по коду строки 030. В случае, если значение отрицательное – то в графе ставится 0.

Если налоговая база по ЕСХН уменьшается на сумму, равную сумме убытка в предыдущие года, то сумма, на которую произошло уменьшение, указывается в строке 040.

В графе с кодом 045 нужно поставить 6% или же другую ставку, индивидуальную для некоторых регионов России.

Сумма ЕСХН, которая равняется произведению налоговой базы минус сумма убытков в предыдущие года, а также ставки налога, нужно указать в строке 050.

Второй раздел также заполняется с полным проставлением даты.

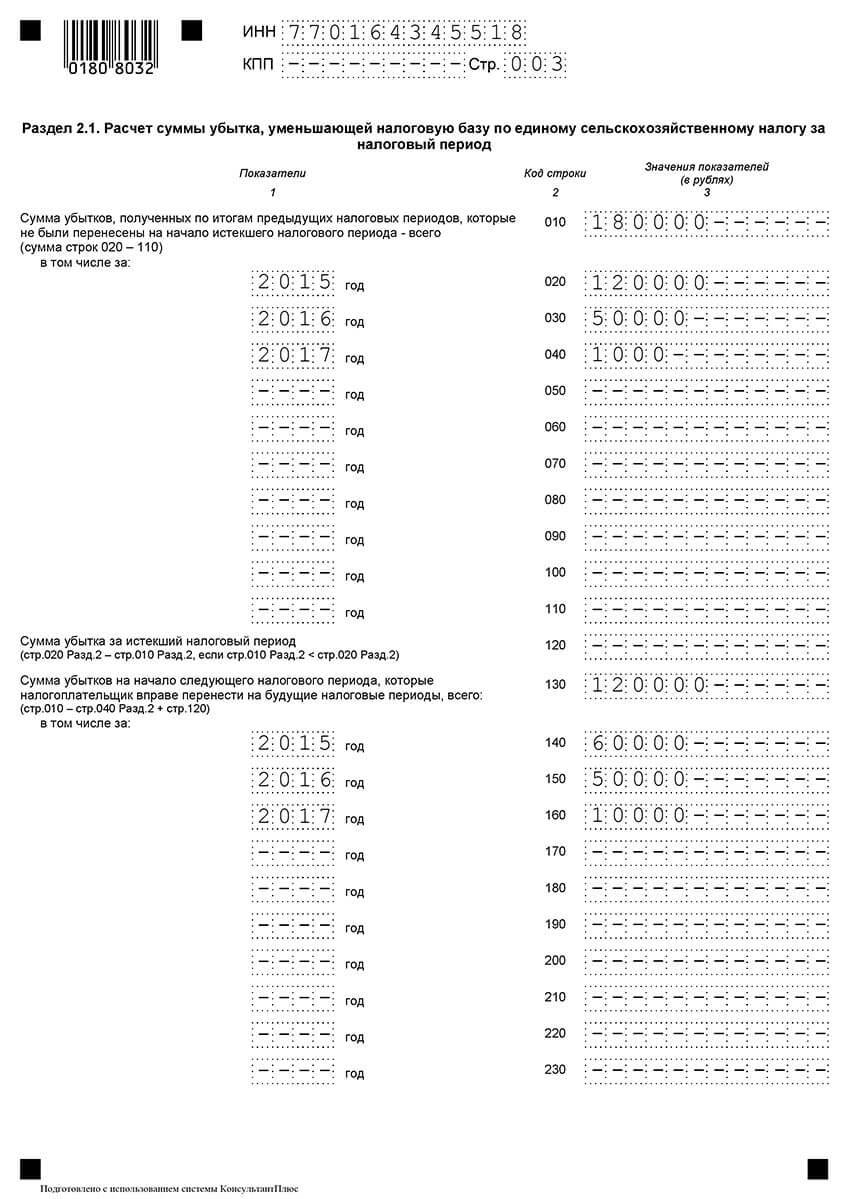

Раздел 2.1

В строках с 020 по 110 указывается сумма убытков предыдущих годов, а в строке 110 – общая сумма за все время. Если расходы за весь год превышают доходы, то в строке 120 должна быть указана сумма разницы.

В строке 130 обозначается сумма убытков, которая появилась в начале следующего периода. Убытки в срезе пишутся в строках с 140 по 230.

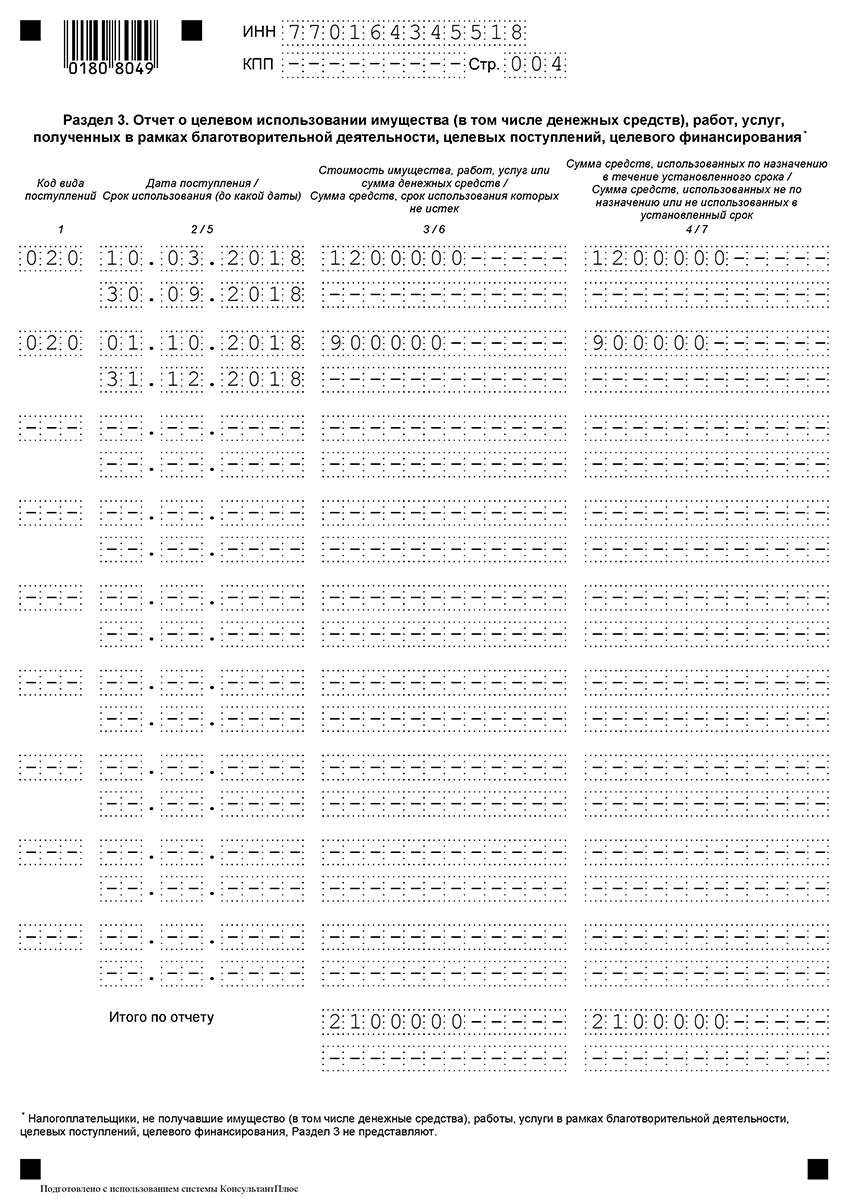

Раздел 3

В первую очередь в этом разделе надо указать код, который обозначит вид целевого поступления. Их два:

- для грантов — 010;

- для остальных целевых средств — 500.

Кроме этого, предусмотрены другие коды, которые применяются в частных случаях при обращении предпринимателей или различных организаций. Они подбираются индивидуально для каждой ситуации.

Кроме этого, предусмотрены другие коды, которые применяются в частных случаях при обращении предпринимателей или различных организаций. Они подбираются индивидуально для каждой ситуации.

В графе под номером 2 надо указать время поступления денег. В пункте 5 – срок, в течение которого они используются. Графа 3 нужна для обозначения размера целевых денег. В шестой строке нужно написать количество неиспользованных средств, а в четвертой – количество использованных по назначению в установленный срок. В графе 7 нужно обозначить то, сколько денег в установленный срок было использовано не по назначению.

Как заполнить декларацию по ЕСХН за 2018 год: пошаговая инструкция 2019 + пример заполнения

Здравствуйте! Сегодня поговорим про заполнение налоговой декларации по ЕСХН и приведем примеры.

ЕСХН – система налогообложения, на которую могут ИП и юрлица, являющиеся сельскохозяйственными производителями. Сегодня разберемся в том, как по ЕСХН отчитываться, а точнее, как самостоятельно заполнить декларацию. Итак, рассказываем обо всем по порядку.

Ниже пройдемся по 5 шагам заполнения декларации по ЕСХН и приведем примеры заполнения по каждому листу.

Шаг 1 — Заполнение титульника

Если вы уже заполняли какую-нибудь декларацию или читали, например, статью о заполнении декларации на УСН-Доходы, то проставить данные на титульном листе вам не составит труда. Здесь все очень просто, нужно проставить:

- ИП ставит ИНН, а юридические лица – указывают еще и КПП;

- № страницы на титульнике будет 001, на следующих листах – 002 и т.д.;

- Номер корректировки изначально указываем «0—», если затем будете подавать уточненную декларацию – проставите «1—», если будете исправляться еще раз — «2—» и т.д.;

- Код налогового периода – ставим 34 (соответствует году, остальные коды смотрите в Приложении 1 к приказу ФНС, утверждающему);

- Затем проставляем отчетный 2018 год, код своей налоговой и код места представления (для ИП это будет «120» — по месту жительства, для простых юрлиц «214» — по месту нахождения, остальные коды смотрите в Приложении №2 все к тому же уже указанному выше приказу ФНС);

- Затем ИП построчно указывает ФИО, юрлицо – полное наименование;

- Проставляем код ОКВЭД;

- При необходимости ставим код формы реорганизации / ликвидации, а также соответствующие ИНН / КПП реорганизованного юрлица;

- Указываем телефон для контактов;

- Проставляем количество страниц (сколько их всего в вашей декларации) и количество страниц приложений (если какие-то приложения есть).

Далее как обычно: левый блок для лица, подтверждающего сведения в декларации, правый – для работника ФНС.

Пример заполнения титульника выглядит так:

Шаг 2 — Делаем расчет в Разделе 2

Почему мы перепрыгиваем первый раздел? Раздел 1 — итоговый, поэтому сначала надо заполнить данные в Разделах 2 и 2.1.

В Разделе 2 у нас строк совсем немного, мы здесь ставим:

- По строке 010 – сумму доходов за год;

- По строке 020 – суму расходов за год;

- По строке 030 – считаем налоговую базу, строка 030 = 010 – 020;

Важно! Если разница между доходами и расхода отрицательная, то есть мы получили убыток, то считаем, что налоговая база у нас = 0 и по строке 030 у нас будут стоять прочерки.

- По строке 040 – проставляем сумму убытка предыдущих периодов, на которую мы уменьшаем налоговую базу по этому году, эту цифру мы берем из строки 010 Разд. 2.1. Как сделать расчеты в этом разделе покажем чуть ниже.

Важно! Показатель по строке 040 не может быть больше строки 030, так как мы не можем списать убытка больше, чем у нас есть прибыли в текущем году.

- По строке 045 – ставим ставку налога (стандартная – 6%);

- По строке 050 – считаем налог, строка 050 = (030 – 040) * 6%.

Шаг 3 — Заполняем суммы убытков в Разделе 2.1

Этот раздел надо заполнить, если в предыдущие года предприниматель получил убыток, а не прибыль. Этот убыток вы вправе списывать на протяжении 10 лет, уменьшая на него налоговую базу, но делать это разрешается только в хронологическом порядке. То есть, например, у нас был получен убыток в предыдущие три года: в 2015 – 120 тыс. рублей, в 2016 – 50 тыс. рублей, 2017 – 10 тыс. рублей. При таком раскладе мы списываем сначала убыток 2015 года, затем 2016 года, и только потом 2017 года. При этом уменьшить базу по налогу в текущем году можно как на весь убыток, так и на его часть, просто помним правило о том, что в Разделе 2 строка 040 не может быть больше строки 030.

Итак, что здесь указываем:

- По строке 010 – ставим общую сумму убытков предыдущих лет, которые на начало завершившегося налогового периода не был еще перенесены. По нашему примеру эта строка будет равна 180 000 рублей.

- В блоке строк 020-110 – расписываем эту сумму по годам. По нашему примеру мы расписываем три года в строках 020, 030 и 040, в остальных – ставим прочерки;

- По строке 120 – указываем сумму убытка этого года. Строка 120 равна разнице строк 020 и 010 из Разд. 2 (если расходы больше доходов). У нас в примере в 2018 году была получена прибыль, поэтому в этой строке стоят прочерки;

- По строке 130 – ставим сумму убытка, который остался не перенесенным в уменьшение базы этого года и будет перенесен в будущих налоговых периодах. В нашем примере пусть мы перенесем в строку 040 Разд. 2 только 60 000 рублей, соответственно, на следующие периоды у нас останется 120 тыс. рублей.

- В строках 140-230 расписываем эту сумму по годам. У нас в примере это будет так: 2015 год – 60 тыс. рублей, 2016 год – 50 тыс. рублей, 2017 год – 10 тыс. рублей.

Важно! Показатели строки 130 и строк 140-230 из этой декларации пойдут в строку 010 и строки 020-110 соответственно в декларацию уже по итогам следующего года.

Пример заполнения этого раздела выглядит так:

Шаг 4 — Указываем итоговые данные в Разделе 1

Теперь возвращаемся к Разделу 1. Что заполняем здесь:

- В строке 001 – прописываем свой код ОКТМО;

- В строке 003 – если код ОКТМО в течение года сменился – ставим его новое значение, если не менялся – прочерки;

- В строке 002 – указываем величину авансового платежа по ЕСХН, рассчитанного по итогам полугодия. Допустим, что мы перечислили платеж в 20 тыс. рублей.

- В строке 004 – ставим сумму, на которую следует доплатить налог по итогам года. В нашем примере строка 050 Разд. 2 = 74 790 рублей, из которых 20 тыс. рублей мы уже перечислили, значит, строка 004 = 54 790 рублей.

Важно! Если у нас получилось так, что авансом за полугодие мы переплатили, то есть у нас строка 002 Разд. 1 больше строки 050 Разд. 2, то мы заполняем не строку 004, а строку 005 – налог к уменьшению. Такая ситуация возможна, когда во втором полугодии были совершены большие расходы, которые перекрыли все доходы, и в результате по итогам года у нас вышел убыток.

Пример заполненных 1 и 2 Разделов выглядит таким образом:

Шаг 5 — Как заполнить Раздел 3

Здесь все аналогично декларации по той же упрощенке:

- Проставляем код поступления;

- Ставим дату поступления и срок использования;

- Указываем сумму поступления и сумму использованных средств;

- Указываем суммы средств, которые были использованы по назначению / не по назначению;

- В конце отчета подводим итоговые показатели.

Пример заполненного Раздела 3 представлен ниже:

Итак, декларация по ЕСХН готова, ставим даты, подпись и печать – и ее можно сдавать в налоговую. Сдать декларацию по ЕСХН, как и другие, можно тремя способами: в бумажном формате (лично / через представителя), почтовым письмом с описью вложения или электронно. ИП сдают документ по месту жительства, юрлица – по месту нахождения.

Спасибо за внимание. Также вам может быть интересен КУДИР для ЕСХН.

Добавить комментарий