Давальческая основа

Содержание

- Передача строительных материалов подрядчику

- ПЕРЕДАЧА ПОДРЯДЧИКУ МАТЕРИАЛОВ

- Слово давальческий

- Значения слова давальческий. Что такое давальческий?

- Передача подрядчику материалов и оборудования: бухгалтерский учет и документальное оформление

- Задайте вопрос дежурному юристу,

- Выполнение работ по «давальческому» договору

- Отпуск материалов на сторону проводки. учет материалов при их выбытии из

- Подрядчик выполняет работы из материалов заказчика

- Учет материалов при их выбытии из организации

- Отпуск материалов со склада

- Бухгалтерские проводки по учету материалов

- Проводки по продаже материалов с 10 счета по предоплате и по факту отгрузки

- Учет тмц в бухгалтерии: проводки и документы

- Учет расхода (выбытия) материалов

- ДАВАЛЬЧЕСКИЙ

- Образец акта приема передачи материалов подрядчику

- Общие правила составления документа

- Какую информацию необходимо указывать в преамбуле

- Как правильно составить перечень передаваемого имущества

- Заключительные положения

- Проводки по материалам и ТМЦ (10 счет)

- Понятие материалов и сырья в бухгалтерском учете

- Субсчета 10 счета

- Корреспонденция по 10 счету

- Учёт ТМЦ в бухгалтерии: проводки и документы

- Проводки по ТМЦ

- Пример проводок по 10 счету

- Все статьи рубрики

- Учет материалов по 10 счету в 1С

Передача строительных материалов подрядчику

ПЕРЕДАЧА ПОДРЯДЧИКУ МАТЕРИАЛОВ

И.В. Артемова,

главный бухгалтер, консультант

В учреждениях здравоохранения нередко возникают ситуации, когда необходимо передать материальные ценности для производства работ подрядчику — сторонней организации. Чаще всего эта необходимость возникает при проведении текущего или капитального ремонта, реконструкции и строительства зданий и сооружений, монтаже инженерных коммуникаций, систем сигнализации и пожаротушения и прочего. О том, как правильно организовать документооборот и учесть эти операции, расскажем в этой статье.

Договор и использование материалов

Порядок передачи материалов, а также их учет зависят, прежде всего, от договора. В частности, на строительство или реконструкцию здания, сооружения или иного объекта, а также на выполнение монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ заключается договор строительного подряда (п. 2 ст. 740 ГК РФ). В соответствии с п. 1 ст. 740 Гражданского кодекса РФ подрядчик по договору строительного подряда обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

Заключение договора казенные и бюджетные учреждения обязаны проводить в соответствии с требованиями Федерального закона от 21.07.2005 № 94-ФЗ о размещении заказов (далее — Закон № 94-ФЗ), Федерального закона от 18.07.2011 № 223-ФЗ о закупках (для автономных учреждений). С 1 января 2014 года вступает в силу новый Федеральный закон от 05.04.2013 № 44-ФЗ «О федеральной контрактной системе» (далее — Закон № 44-ФЗ). и большинство закупок, связанных с основной уставной деятельностью учреждений, необходимо будет проводить согласно требованиям последнего.

При заключении договора строительного подряда обязанность по обеспечению строительства материалами несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик (п. 1 ст. 745 ГК РФ). Таким образом, обеспечение строительства материалами может осуществляться заказчиком, если это прямо предусмотрено в договоре.

Гражданский кодекс не регламентирует процесс передачи подрядчику материалов, принадлежащих заказчику, поэтому данный порядок должен быть предусмотрен договором.

Слово давальческий

Слово давальческий английскими буквами(транслитом) — davalcheskii

Слово давальческий состоит из 12 букв: а а в д е и й к л с ч ь

Значения слова давальческий. Что такое давальческий?

ДАВАЛЬЧЕСКИЙ ПРОДУКТ

ДАВАЛЬЧЕСКИЙ ПРОДУКТ (ДАВАЛЬЧЕСКОЕ СЫРЬЕ) — исходный, сырьевой продукт, передаваемый заказчиком продукции ее изготовителю с целью переработки в готовую продукцию, оплачиваемую заказчиком.

Райзберг Б., Лозовский Л., Стародубцева Е. Современный экономический словарь

ДАВАЛЬЧЕСКИЙ ПРОДУКТ — исходный, сырьевой продукт, передаваемый заказчиком продукции ее изготовителю с целью переработки в готовую продукцию, оплачиваемую заказчиком.

Словарь экономики и права. — 2005

Товар Давальческий

ТОВАР, ДАВАЛЬЧЕСКИЙ — товар, временно ввозимый из-за границы на территорию страны либо временно вывозимый из страны за границу для переработки с последующим возвращением в страну происхождения в виде компенсационных товаров.

Большой бухгалтерский словарь

Товар Давальческий — товар, временно ввозимый из-за границы на территорию государства для переработки с последующим возвращением в государство происхождения.

Словарь бизнес терминов. — 2001

Давальческая переработка (давальческое сырье)

Давальческая переработка (давальческое сырье) Суть давальческой переработки в следующем. Владелец сырья (давалец) имеет цель произвести из сырья продукцию. Для этих целей, давалец заключает договор с другой организацией (переработчиком)…

Джаарбеков С. Словарь: бухгалтерский учет, налоги, хозяйственное право

Давальческие товары

Давальческие товары — товары, временно ввозимые из-за границы на территорию страны либо временно вывозимые за пределы страны для переработки с последующим возвращением в страну происхождения товара в виде компенсационных товаров.

ДАВАЛЬЧЕСКИЕ ТОВАРЫ — товары, временно ввозимые из-за границы на территорию данной страны либо временно вывозимые за ее пределы для переработки с последующим возвращением в страну происхождения товара в виде компенсационных товаров.

Словарь экономики и права. — 2005

ДАВАЛЬЧЕСКИЕ ТОВАРЫ — товары, временно ввозимые из-за границы на территорию данной страны либо временно вывозимые за ее пределы для переработки с последующим возвращением в страну происхождения в виде компенсационных товаров.

Словарь юридических терминов. — 2000

Давальческое зерно

Давальческое зерно — это зерно, ввозимое в Республику Беларусь из-за ее пределов всеми субъектами хозяйствования Республики Беларусь и иностранными юридическими лицами, в дальнейшем «Собственник»…

Левоненский В. Право Белоруссии. — 2002

Давальческое сырье

ДАВАЛЬЧЕСКОЕ СЫРЬЕ Давальческим сырьем считается сырье, материалы, продукция, передаваемые их владельцами (собственниками) без оплаты другим. предприятиям (исключая сырье, материалы, продукцию, приобретенные. на этих предприятиях) для производства…

Левоненский В. Право Белоруссии. — 2002

ДАВАЛЬЧЕСКОЕ СЫРЬЕ — сырье, принадлежащее заказчику и переданное на промышленную переработку другому предприятию для производства из него продукции в соответствии с заключенным соглашением; сырье партнера…

Словарь экономики и права. — 2005

Давальческое сырье — сырье, вывозимое в другую страну с целью переработки и последующего вывоза готовой продукции в страну владельца сырья. По-английски: Give and take raw material Синонимы: Давальческий продукт Синонимы английские…

Словарь финансовых терминов

Операции на давальческом сырье

Операции на давальческом сырье Операции на давальческом сырье — передача сторонней (иностранной) фирме сырья для переработки. Часть полученной продукции остается фирме в качестве компенсации за переработку, а остальная продукция реализуются на рынке.

Словарь финансовых терминов

Операции на давальческом сырье — передача сторонней (иностранной) фирме сырья для переработки. Часть полученной продукции остается фирме в качестве компенсации за переработку, а остальная продукция реализуются на рынке.

Словарь финансовых терминов

Операции на давальческом сырье — передача сторонней (иностранной) фирме сырья для переработки. Часть полученной продукции остается фирме в качестве компенсации за переработку, а остальная продукция реализуются на рынке.

ПРОИЗВОДСТВО ТОВАРОВ ИЗ ДАВАЛЬЧЕСКОГО СЫРЬЯ (МАТЕРИАЛОВ)

ПРОИЗВОДСТВО ТОВАРОВ ИЗ ДАВАЛЬЧЕСКОГО СЫРЬЯ (МАТЕРИАЛОВ) — любое производство товаров, их изготовление, переработка, доработка или иная трансформация указанного сырья (материалов), в процессе которого собственником как сырья (материалов)…

Большой бухгалтерский словарь

Русский язык

Дава́льческий.

Орфографический словарь.

Передача подрядчику материалов и оборудования: бухгалтерский учет и документальное оформление

— 2004

Да/ва́/ль/ч/еск/ий.

Морфемно-орфографический словарь. — 2002

Сырье давальческое

СЫРЬЕ ДАВАЛЬЧЕСКОЕ — это сырье и материалы, которые одна организация передает для переработки другой организации. При этом предприятие-переработчик не оплачивает полученное сырье и материалы, а лишь выполняет соответствующие работы.

Справочник руководителя. — 2004

СЫРЬЕ, ДАВАЛЬЧЕСКОЕ — сырье партнера, ввозимое в другую страну с целью переработки и последующего вывоза готовой продукции в страну владельца сырья. Такие внешнеторговые операции широко распространены в мировой торговой практике…

Большой бухгалтерский словарь

Сырье Давальческое — англ. customer-furnished raw materials сырье, комплектующие, передаваемые заказчиком продукции компании-изготовителю с целью их переработки в готовую продукцию.

Словарь бизнес терминов. — 2001

Как отразить в учете организации-заказчика передачу подрядчику строительных материалов для выполнения работ по капитальному ремонту офисного помещения, если согласно договору выполнение работ материалами обеспечивается заказчиком?

Офисное помещение учитывается в составе объектов основных средств (ОС). Фактическая себестоимость переданных подрядчику материалов составляет 400 000 руб. По окончании ремонта подрядчик представил заказчику отчет об израсходовании материалов.

Для целей налогового учета доходов и расходов организация применяет метод начисления.

Гражданско-правовые отношения

К работам по капитальному ремонту зданий и сооружений применяются правила о договоре строительного подряда, если иное не предусмотрено договором (п. 2 ст. 740 Гражданского кодекса РФ).

По общему правилу обязанность по обеспечению строительства материалами (включая детали и конструкции) или оборудованием несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик (п. 1 ст. 745 ГК РФ).

Задайте вопрос дежурному юристу,

В данной ситуации договором предусмотрено, что обеспечение капитального ремонта материалами осуществляет заказчик.

В этом случае подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо, после окончания работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала (п. 1 ст. 713, п. 2 ст. 702 ГК РФ).

Бухгалтерский учет

Стоимость строительных материалов, переданных подрядчику для выполнения работ (давальческих материалов), не списывается с баланса организации-заказчика, а продолжает учитываться на счете учета соответствующих материалов (на отдельно выделенном субсчете) (п. 157 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н, абз. 4, 7 преамбулы к Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н).

Фактическая себестоимость строительных материалов, использованных подрядчиком при ремонте (в том числе капитальном) офиса, списывается в состав расходов по обычным видам деятельности на дату получения от подрядчика отчета об израсходовании материалов (п. п. 5, 7, 16 Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Бухгалтерские записи по отражению рассмотренных операций производятся с учетом изложенного выше, а также правил, установленных Инструкцией по применению Плана счетов, и приведены ниже в таблице проводок. В данной консультации не рассматриваются приобретение и принятие к учету материалов, передаваемых подрядчику.

Налог на добавленную стоимость (НДС)

Поскольку при передаче материалов подрядчику в исполнение обязательств по договору подряда в части обеспечения материалами ремонтных работ право собственности на них к подрядчику не переходит, не происходит их реализации в смысле п. 1 ст. 39 Налогового кодекса РФ. Следовательно, объекта налогообложения по НДС, предусмотренного пп. 1 п. 1 ст. 146 НК РФ, у заказчика не возникает.

Налог на прибыль организаций

Стоимость приобретенных заказчиком и переданных подрядчику материалов, использованных при проведении работ по капитальному ремонту офиса, включается в состав расходов на ремонт ОС, которые признаются прочими расходами в периоде, в котором они были осуществлены (т.е. в данном случае – в периоде представления подрядчиком отчета об израсходовании материалов) (п. 1 ст. 260, п. 5 ст. 272 НК РФ).

| Дебет | Кредит | Сумма, руб. | Первичный документ | |

| Отражена передача строительных материалов подрядчику для выполнения работ | 10-7 | 10-8 | 400 000 | Договор строительного подряда,

Накладная на отпуск материалов на сторону |

| Стоимость израсходованных материалов отражена в составе расходов по обычным видам деятельности | 26

(44) |

10-7 | 400 000 | Отчет подрядчика об израсходовании материалов |

М.С.Радькова

Просмотров: 368

No votes yet.

Please wait…

Tags: Бухгалтерия

Выполнение работ по «давальческому» договору

Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов. Первичными учетными документами по отпуску (расходу) материалов со складов организации в подразделения (цеха) организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15). Ниже приведены бухгалтерские проводки, отражающие расход материалов на производственные и управленческие нужды. Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 20 10 Отпущены материалы в основное производство. Учтен расход материалов в основном производстве Себестоимость материалов Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) 23 10 Отпущены материалы во вспомогательные производства.

Отпуск материалов на сторону проводки. учет материалов при их выбытии из

Если материалы получены от ликвидации основных средств либо выявлены как излишки при инвентаризации, то в расходах можно учесть только сумму налога на прибыль, начисленную в связи с их оприходованием (п. 2 ст. 254 НК РФ).

Подрядчик выполняет работы из материалов заказчика

Расходы в виде себестоимости реализованных материалов признавайте: – при расчете налога на прибыль методом начисления – в момент перехода права собственности к покупателю (реализации) (п. 1 ст. 272 НК РФ); – при расчете налога на прибыль кассовым методом – в период, когда выполнены два условия: материалы оплачены поставщику и реализованы, то есть получена оплата от покупателя (п. 3 ст. 273, подп. 3 п. 1 ст. 268 НК РФ). Выручка от продажи материалов облагается НДС (подп. 1 п.

1 ст. 146 НК РФ). Подробнее об этом см. Как начислить НДС при реализации товаров (работ, услуг).

Учет материалов при их выбытии из организации

Д96 К10. Если материалы выбывают из предприятия в процессе продажи сторонних организациям, то отражается проводка Д91/2 К10. Проводки при списании материалов со склада: Дебет Кредит Наименование операции 20 10 Отпуск материалов для нужд основного производства 23 10 Отпуск для нужд вспомогательного производства 25 10 Списание материалов на общехозяйственные нужды 26 10 Списание на общепроизводственные нужды 96 10 Списание материальных ценностей для строительных работ внутри организации 44 10 Отпуск материальных ценностей на выполнение операций, связанных с торговлей 91/2 10 Выбытие материальных ценностей в связи с продажей Материальные ценности при поступлении на склад могут приходоваться по фактической себестоимости сразу на сч.10, в этом случае при отпуске со склада стоимость МЦ просто списывается с кредита сч.10 в дебет корреспондирующих счетов.

Отпуск материалов со склада

Норма естественной убыли Бухгалтерская справка-расчетАкт списания материалов 29 94 Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств Норма естественной убыли Бухгалтерская справка-расчетАкт списания материалов 73.2 94 Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли Сумма превышения нормы естественной убыли Бухгалтерская справка-расчетАкт списания материалов 91.2 68.2 Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли Сумма НДС Бухгалтерская справка-расчетСчет фактура 50.01 73.2 Отражено погашение виновным лицом задолженность по недостачам денежными средствами Сумма недостачи Приходный кассовый ордер.

Бухгалтерские проводки по учету материалов

ИнфоСебестоимость одной единицы = (100000+150000+120000+180000)/4000 = 137,5 Себестоимость отпущенных со склада ТМЦ = 137,5 * 3200 = 440000 Стоимость остатка ТМЦ на конец месяца = 137,5 * 800 = 110000

- Метод ФИФО

Метод списания материалов ФИФО предполагает поочередное списание. Допустим, на предприятие последовательно поступают несколько партий одного вида материалов. Каждая приходуется отдельно по мере поступления. При отпуске со склада сначала списывается необходимое количество материалов из первой партии по себестоимости первой партии, если этого не достаточно, то берутся материалы из второй по себестоимости второй, потом из третьей и т.д.

При этом методе остаток материалов на конец месяца оценивается по себестоимости последней поступившей партии. Метод списания ФИФО удобно применять при незначительном увеличении себестоимости приобретаемых материалов.

Проводки по продаже материалов с 10 счета по предоплате и по факту отгрузки

Если необходимо получить печатную форму документа с заполненными графами «Цена» и «Сумма». следует сразу провести документ, нажав кнопку «Провести» в форме документа, а затем — распечатать требование-накладную. Если же печатная форма требуется после отпуска материалов отпуск материалов на сторону проводки склада, следует нажать кнопку «ОК» и ответить «Нет» на запрос «Провести документ?» . Для проведения ранее сохраненного документа «Передача материалов в производство» его следует найти в журнале «Учет материалов и готовой продукции».

перейти в режим редактирования (дважды щелкнуть мышью на документе), проверить правильность заполнения графы «Отпущено». сохранить и провести документ. При проведении будут сформированы проводки по кредиту счета 10 «Материалы» в корреспонденции со счетом, указанным в шапке документа.

Учет тмц в бухгалтерии: проводки и документы

Внимание

Для этого, выбрав документ поступления, нужно нажать на кнопку «Заполнить». При проведении по каждой строке документа будет сформирована проводка по дебету субсчета 76.2 «Расчеты по претензиям» в корреспонденции с соответствующим субсчетом счета 10 «Материалы» (конкретный субсчет счета 10 «Материалы» в кредите проводки определяется автоматически по значению реквизита «Вид материала» элемента справочника «Материалы» ). Для целей налогового учета документ сформирует сторнирующую проводку по дебету счета Н02.01 «Поступление и выбытие материалов».

Специфика учета спецодежды и спецоснастки – начислен НДС с реализации (если операция облагается этим налогом); Дебет 91-2 Кредит 45 – списана себестоимость материалов на дату перехода права собственности (реализации) включая расходы, связанные с реализацией; Дебет 62 (76, 73.

Учет расхода (выбытия) материалов

Бухгалтерские проводки Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам. Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.).

ДАВАЛЬЧЕСКИЙ

ДАВАЛЬЧЕСКИЙ ДАВАЛЬЧЕСКИЙ ДАВА́ЛЬЧЕСКИЙ, -ая, -ое. 1. см. давалец. 2. О материалах: сдаваемый кем-н. на производство для обработки, переработки (спец.). Давальческое сырьё. Давальческая обработка алмазов. Давальческая шерсть. Давальческая бумага (типографского заказчика).

Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949-1992.

.

Смотреть что такое «ДАВАЛЬЧЕСКИЙ» в других словарях:

-

ДАВАЛЬЧЕСКИЙ — ДАВАЛЬЧЕСКИЙ, давальческая, давальческое (экон.). О товаре: вырабатываемый из сырья давальца. Толковый словарь Ушакова. Д.Н. Ушаков. 1935 1940 … Толковый словарь Ушакова

-

ДАВАЛЬЧЕСКИЙ — ПРОДУКТ, давальческое сырье исходный, сырьевой продукт, передаваемый заказчиком продукции ее изготовителю с целью переработки в готовую продукцию, оплачиваемую заказчиком. Наличие давальческого продукта свидетельствует об изготовлении продукции… … Экономический словарь

-

давальческий — дав альческий … Русский орфографический словарь

-

давальческий — да/ва/ль/ч/еск/ий … Морфемно-орфографический словарь

-

Давальческий Продукт — См. Толлинг Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

ДАВАЛЬЧЕСКИЙ ПРОДУКТ — исходный, сырьевой продукт, передаваемый заказчиком продукции ее изготовителю с целью переработки в готовую продукцию, оплачиваемую заказчиком. Наличие Д.п. свидетельствует об изготовлении продукции из материала заказчика … Юридическая энциклопедия

-

ДАВАЛЬЧЕСКИЙ ПРОДУКТ — исходный, сырьевой продукт, передаваемый заказчиком продукции ее изготовителю с целью переработки в готовую продукцию, оплачиваемую заказчиком. Наличие Д.п. свидетельствует об изготовлении продукции из материала заказчика … Энциклопедический словарь экономики и права

-

давальческий продукт — (давальческое сырье) исходный, сырьевой продукт, передаваемый заказчиком продукции ее изготовителю с целью переработки в готовую продукцию, оплачиваемую заказчиком. Наличие давальческого продукта свидетельствует об изготовлении продукции из… … Словарь экономических терминов

-

Продукт Давальческий — См. Толлинг Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

Товар Давальческий — товар, временно ввозимый из за границы на территорию государства для переработки с последующим возвращением в государство происхождения. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Образец акта приема передачи материалов подрядчику

Образец акта приёма-передачи материалов составляется между заказчиком и подрядчиком, работающим по договору о выполнении подрядных работ. Когда заказчик передаёт подрядчику какое-либо своё имущество, он должен официально задокументировать эту процедуру с точным указанием всего объёма предоставляемых материалов. Как составить такой акт, читайте в нашей статье.

Общие правила составления документа

Акт приема-передачи материалов — несложный по форме, но важный документ. От грамотности его составления зависит сохранность имущества заказчика (сырья, товаров, инструментов) и успех всей работы. Чаще всего акты составляются при передаче строительных материалов подрядной организации, но распространены и в других сферах предпринимательства. Документ гарантирует сохранность и использование по назначению всех давальческих материалов заказчика.

Такой документ является двусторонним — его подписывают обе стороны в двух экземплярах (по одному для каждой стороны). При подписании документа наибольшее внимание следует уделить перечню передаваемого имущества.

Особое значение составление такого документа имеет для материально ответственных лиц, так как в случае передачи чего-либо (от сырья до инструмента) без акта, и их выхода из строя или пропажи, нести ответственность придётся им лично.

Грамотно составленный акт предотвращает возможность появления проблем такого рода.

Акт приема-передачи материалов — несложный по форме, но важный документ

Какую информацию необходимо указывать в преамбуле

Акт — это официальный документ, однако составляется он в свободной форме с включением обязательных реквизитов. В случае возникновения каких-либо проблемных ситуаций, в суде будет признан только документ, содержащий всю предписанную законом информацию. Преамбула составляется в соответствии с общепринятыми нормами составления контрактов и соглашений. Бланк акта начинается с названия «Акт приёма-передачи материалов к договору №____ от _____ между ______ и ______». Без указания реквизитов основного договора и даты составления он будет считаться недействительным.

Далее стандартно указывается официальное название компании заказчика, её юридический адрес и все реквизиты ответственного лица (должность, ФИО, паспортные данные). Аналогичные сведения указываются о подрядчике, после чего в документе чаще всего используют формулировку «Заказчик передаёт, а Подрядчик принимает следующие материалы» и переходят к перечислению.

Как правильно составить перечень передаваемого имущества

К составлению перечня передаваемых материалов заказчику и подрядчику необходимо подойти наиболее серьёзно. Обычно его оформляют в виде таблицы со следующими графами:

- порядковый номер;

- наименование товара/материала;

- количество (в штуках, килограммах или других единицах измерения);

- масса (если необходимо);

- общая стоимость;

- цена за единицу.

Далее указывают общее количество и стоимость всего имущества — цифрами и прописью. Если заказчик одновременно с материалами передаёт какие-либо документы (гарантийные талоны, инструкции и т.д.), это также обязательно вносят в перечень.

Судом признаётся только документ, содержащий всю предписанную законом информацию

На стадии составлении перечня или хотя бы подписания акта, необходимо провести совместный осмотр и пересчёт всех материалов. Если при этом будут обнаружены какие-либо дефекты, подробную информацию о них нужно внести в акт (или подрядчику отказаться от приёма повреждённых материалов).

В случае, когда неисправности будут обнаружены после подписания документа обеими сторонами, подрядчик вряд ли сможет предъявить претензии заказчику — они будут считаться появившимися после заключения соглашения по вине подрядчика. Совместный осмотр и оценка всего перечня поможет в будущем избежать претензий друг к другу или судебных разбирательств.

Заключительные положения

После избыточного и подробного списка стороны подтверждают, что все принятые материалы качественны и соответствуют требованиям договора. Обязательно включение формулировки об отсутствии у подрядчика претензий к заказчику. Также обязательно в документ включают пункт о том, что акт составлен в двух равнозначных экземплярах и на русском языке. Стороны подписывают документ с указанием фамилий и ставят печати. После этого документ считается неотъемлемой частью заключенного ранее договора подряда.

Этот простой по форме документ полезен обеим сторонам, так как:

- гарантирует заказчику целевое использование и сохранность его материалов;

- гарантирует подрядчику поставку качественных и исправных материалов, избавляет от обвинений в нецелевом использовании и безответственном отношении.

Если заказчик часто работает с подрядчиками, имеет смысл составить типовой акт, чтобы не разрабатывать документ для каждого случая, а пользоваться согласованным шаблоном. Кроме того, найти образцы акта передачи материалов без труда можно в интернете. Лучше воспользоваться проверенными и надёжными источниками, такими как правовые агрегаторы «Консультант» и «Гарант».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

«).append(b.parseHTML(e)).find(i):e)}).complete(r&&function(e,t){s.each(r,o||)}),this},b.each(,function(e,t){b.fn=function(e){return this.on(t,e)}}),b.each(,function(e,n){b=function(e,r,i,o){return b.isFunction(r)&&(o=o||i,i=r,r=t),b.ajax({url:e,type:n,dataType:o,data:r,success:i})}}),b.extend({active:0,lastModified:{},etag:{},ajaxSettings:{url:yn,type:»GET»,isLocal:Nn.test(mn),global:!0,processData:!0,async:!0,contentType:»application/x-www-form-urlencoded; charset=UTF-8″,accepts:{«*»:Dn,text:»text/plain»,html:»text/html»,xml:»application/xml, text/xml»,json:»application/json, text/javascript»},contents:{xml:/xml/,html:/html/,json:/json/},responseFields:{xml:»responseXML»,text:»responseText»},converters:{«* text»:e.String,»text html»:!0,»text json»:b.parseJSON,»text xml»:b.parseXML},flatOptions:{url:!0,context:!0}},ajaxSetup:function(e,t){return t?Mn(Mn(e,b.ajaxSettings),t):Mn(b.ajaxSettings,e)},ajaxPrefilter:Hn(An),ajaxTransport:Hn(jn),ajax:function(e,n){«object»==typeof e&&(n=e,e=t),n=n||{};var r,i,o,a,s,u,l,c,p=b.ajaxSetup({},n),f=p.context||p,d=p.context&&(f.nodeType||f.jquery)?b(f):b.event,h=b.Deferred(),g=b.Callbacks(«once memory»),m=p.statusCode||{},y={},v={},x=0,T=»canceled»,N={readyState:0,getResponseHeader:function(e){var t;if(2===x){if(!c){c={};while(t=Tn.exec(a))c.toLowerCase()]=t}t=c}return null==t?null:t},getAllResponseHeaders:function(){return 2===x?a:null},setRequestHeader:function(e,t){var n=e.toLowerCase();return x||(e=v=v||e,y=t),this},overrideMimeType:function(e){return x||(p.mimeType=e),this},statusCode:function(e){var t;if(e)if(2>x)for(t in e)m=,e];else N.always(e);return this},abort:function(e){var t=e||T;return l&&l.abort(t),k(0,t),this}};if(h.promise(N).complete=g.add,N.success=N.done,N.error=N.fail,p.url=((e||p.url||yn)+»»).replace(xn,»»).replace(kn,mn+»//»),p.type=n.method||n.type||p.method||p.type,p.dataTypes=b.trim(p.dataType||»*»).toLowerCase().match(w)||,null==p.crossDomain&&(r=En.exec(p.url.toLowerCase()),p.crossDomain=!(!r||r===mn&&r===mn&&(r||(«http:»===r?80:443))==(mn||(«http:»===mn?80:443)))),p.data&&p.processData&&»string»!=typeof p.data&&(p.data=b.param(p.data,p.traditional)),qn(An,p,n,N),2===x)return N;u=p.global,u&&0===b.active++&&b.event.trigger(«ajaxStart»),p.type=p.type.toUpperCase(),p.hasContent=!Cn.test(p.type),o=p.url,p.hasContent||(p.data&&(o=p.url+=(bn.test(o)?»&»:»?»)+p.data,delete p.data),p.cache===!1&&(p.url=wn.test(o)?o.replace(wn,»$1_=»+vn++):o+(bn.test(o)?»&»:»?»)+»_=»+vn++)),p.ifModified&&(b.lastModified&&N.setRequestHeader(«If-Modified-Since»,b.lastModified),b.etag&&N.setRequestHeader(«If-None-Match»,b.etag)),(p.data&&p.hasContent&&p.contentType!==!1||n.contentType)&&N.setRequestHeader(«Content-Type»,p.contentType),N.setRequestHeader(«Accept»,p.dataTypes&&p.accepts]?p.accepts]+(«*»!==p.dataTypes?», «+Dn+»; q=0.01″:»»):p.accepts);for(i in p.headers)N.setRequestHeader(i,p.headers);if(p.beforeSend&&(p.beforeSend.call(f,N,p)===!1||2===x))return N.abort();T=»abort»;for(i in{success:1,error:1,complete:1})N(p);if(l=qn(jn,p,n,N)){N.readyState=1,u&&d.trigger(«ajaxSend»,),p.async&&p.timeout>0&&(s=setTimeout(function(){N.abort(«timeout»)},p.timeout));try{x=1,l.send(y,k)}catch(C){if(!(2>x))throw C;k(-1,C)}}else k(-1,»No Transport»);function k(e,n,r,i){var c,y,v,w,T,C=n;2!==x&&(x=2,s&&clearTimeout(s),l=t,a=i||»»,N.readyState=e>0?4:0,r&&(w=_n(p,N,r)),e>=200&&300>e||304===e?(p.ifModified&&(T=N.getResponseHeader(«Last-Modified»),T&&(b.lastModified=T),T=N.getResponseHeader(«etag»),T&&(b.etag=T)),204===e?(c=!0,C=»nocontent»):304===e?(c=!0,C=»notmodified»):(c=Fn(p,w),C=c.state,y=c.data,v=c.error,c=!v)):(v=C,(e||!C)&&(C=»error»,0>e&&(e=0))),N.status=e,N.statusText=(n||C)+»»,c?h.resolveWith(f,):h.rejectWith(f,),N.statusCode(m),m=t,u&&d.trigger(c?»ajaxSuccess»:»ajaxError»,),g.fireWith(f,),u&&(d.trigger(«ajaxComplete»,),—b.active||b.event.trigger(«ajaxStop»)))}return N},getScript:function(e,n){return b.get(e,t,n,»script»)},getJSON:function(e,t,n){return b.get(e,t,n,»json»)}});function _n(e,n,r){var i,o,a,s,u=e.contents,l=e.dataTypes,c=e.responseFields;for(s in c)s in r&&(n]=r);while(«*»===l)l.shift(),o===t&&(o=e.mimeType||n.getResponseHeader(«Content-Type»));if(o)for(s in u)if(u&&u.test(o)){l.unshift(s);break}if(lin r)a=l;else{for(s in r){if(!l||e.converters]){a=s;break}i||(i=s)}a=a||i}return a?(a!==l&&l.unshift(a),r):t}function Fn(e,t){var n,r,i,o,a={},s=0,u=e.dataTypes.slice(),l=u;if(e.dataFilter&&(t=e.dataFilter(t,e.dataType)),u)for(i in e.converters)a=e.converters;for(;r=u;)if(«*»!==r){if(«*»!==l&&l!==r){if(i=a||a,!i)for(n in a)if(o=n.split(» «),o===r&&(i=a]||a])){i===!0?i=a:a!==!0&&(r=o,u.splice(s—,0,r));break}if(i!==!0)if(i&&e)t=i(t);else try{t=i(t)}catch(c){return{state:»parsererror»,error:i?c:»No conversion from «+l+» to «+r}}}l=r}return{state:»success»,data:t}}b.ajaxSetup({accepts:{script:»text/javascript, application/javascript, application/ecmascript, application/x-ecmascript»},contents:{script:/(?:java|ecma)script/},converters:{«text script»:function(e){return b.globalEval(e),e}}}),b.ajaxPrefilter(«script»,function(e){e.cache===t&&(e.cache=!1),e.crossDomain&&(e.type=»GET»,e.global=!1)}),b.ajaxTransport(«script»,function(e){if(e.crossDomain){var n,r=o.head||b(«head»)||o.documentElement;return{send:function(t,i){n=o.createElement(«script»),n.async=!0,e.scriptCharset&&(n.charset=e.scriptCharset),n.src=e.url,n.onload=n.onreadystatechange=function(e,t){(t||!n.readyState||/loaded|complete/.test(n.readyState))&&(n.onload=n.onreadystatechange=null,n.parentNode&&n.parentNode.removeChild(n),n=null,t||i(200,»success»))},r.insertBefore(n,r.firstChild)},abort:function(){n&&n.onload(t,!0)}}}});var On=,Bn=/(=)\?(?=&|$)|\?\?/;b.ajaxSetup({jsonp:»callback»,jsonpCallback:function(){var e=On.pop()||b.expando+»_»+vn++;return this=!0,e}}),b.ajaxPrefilter(«json jsonp»,function(n,r,i){var o,a,s,u=n.jsonp!==!1&&(Bn.test(n.url)?»url»:»string»==typeof n.data&&!(n.contentType||»»).indexOf(«application/x-www-form-urlencoded»)&&Bn.test(n.data)&&»data»);return u||»jsonp»===n.dataTypes?(o=n.jsonpCallback=b.isFunction(n.jsonpCallback)?n.jsonpCallback():n.jsonpCallback,u?n=n.replace(Bn,»$1″+o):n.jsonp!==!1&&(n.url+=(bn.test(n.url)?»&»:»?»)+n.jsonp+»=»+o),n.converters=function(){return s||b.error(o+» was not called»),s},n.dataTypes=»json»,a=e,e=function(){s=arguments},i.always(function(){e=a,n&&(n.jsonpCallback=r.jsonpCallback,On.push(o)),s&&b.isFunction(a)&&a(s),s=a=t}),»script»):t});var Pn,Rn,Wn=0,$n=e.ActiveXObject&&function(){var e;for(e in Pn)Pn(t,!0)};function In(){try{return new e.XMLHttpRequest}catch(t){}}function zn(){try{return new e.ActiveXObject(«Microsoft.XMLHTTP»)}catch(t){}}b.ajaxSettings.xhr=e.ActiveXObject?function(){return!this.isLocal&&In()||zn()}:In,Rn=b.ajaxSettings.xhr(),b.support.cors=!!Rn&&»withCredentials»in Rn,Rn=b.support.ajax=!!Rn,Rn&&b.ajaxTransport(function(n){if(!n.crossDomain||b.support.cors){var r;return{send:function(i,o){var a,s,u=n.xhr();if(n.username?u.open(n.type,n.url,n.async,n.username,n.password):u.open(n.type,n.url,n.async),n.xhrFields)for(s in n.xhrFields)u=n.xhrFields;n.mimeType&&u.overrideMimeType&&u.overrideMimeType(n.mimeType),n.crossDomain||i||(i=»XMLHttpRequest»);try{for(s in i)u.setRequestHeader(s,i)}catch(l){}u.send(n.hasContent&&n.data||null),r=function(e,i){var s,l,c,p;try{if(r&&(i||4===u.readyState))if(r=t,a&&(u.onreadystatechange=b.noop,$n&&delete Pn),i)4!==u.readyState&&u.abort();else{p={},s=u.status,l=u.getAllResponseHeaders(),»string»==typeof u.responseText&&(p.text=u.responseText);try{c=u.statusText}catch(f){c=»»}s||!n.isLocal||n.crossDomain?1223===s&&(s=204):s=p.text?200:404}}catch(d){i||o(-1,d)}p&&o(s,c,p,l)},n.async?4===u.readyState?setTimeout(r):(a=++Wn,$n&&(Pn||(Pn={},b(e).unload($n)),Pn=r),u.onreadystatechange=r):r()},abort:function(){r&&r(t,!0)}}}});var Xn,Un,Vn=/^(?:toggle|show|hide)$/,Yn=RegExp(«^(?:()=|)(«+x+»)(*)$»,»i»),Jn=/queueHooks$/,Gn=,Qn={«*»:,r=o||(b.cssNumber?»»:»px»),»px»!==r&&s){s=b.css(i.elem,e,!0)||n||1;do u=u||».5″,s/=u,b.style(i.elem,e,s+r);while(u!==(u=i.cur()/a)&&1!==u&&—l)}i.unit=r,i.start=s,i.end=o?s+(o+1)*n:n}return i}]};function Kn(){return setTimeout(function(){Xn=t}),Xn=b.now()}function Zn(e,t){b.each(t,function(t,n){var r=(Qn||).concat(Qn),i=0,o=r.length;for(;o>i;i++)if(r.call(e,t,n))return})}function er(e,t,n){var r,i,o=0,a=Gn.length,s=b.Deferred().always(function(){delete u.elem}),u=function(){if(i)return!1;var t=Xn||Kn(),n=Math.max(0,l.startTime+l.duration-t),r=n/l.duration||0,o=1-r,a=0,u=l.tweens.length;for(;u>a;a++)l.tweens.run(o);return s.notifyWith(e,),1>o&&u?n:(s.resolveWith(e,),!1)},l=s.promise({elem:e,props:b.extend({},t),opts:b.extend(!0,{specialEasing:{}},n),originalProperties:t,originalOptions:n,startTime:Xn||Kn(),duration:n.duration,tweens:,createTween:function(t,n){var r=b.Tween(e,l.opts,t,n,l.opts.specialEasing||l.opts.easing);return l.tweens.push(r),r},stop:function(t){var n=0,r=t?l.tweens.length:0;if(i)return this;for(i=!0;r>n;n++)l.tweens.run(1);return t?s.resolveWith(e,):s.rejectWith(e,),this}}),c=l.props;for(tr(c,l.opts.specialEasing);a>o;o++)if(r=Gn.call(l,e,c,l.opts))return r;return Zn(l,c),b.isFunction(l.opts.start)&&l.opts.start.call(e,l),b.fx.timer(b.extend(u,{elem:e,anim:l,queue:l.opts.queue})),l.progress(l.opts.progress).done(l.opts.done,l.opts.complete).fail(l.opts.fail).always(l.opts.always)}function tr(e,t){var n,r,i,o,a;for(i in e)if(r=b.camelCase(i),o=t,n=e,b.isArray(n)&&(o=n,n=e=n),i!==r&&(e=n,delete e),a=b.cssHooks,a&&»expand»in a){n=a.expand(n),delete e;for(i in n)i in e||(e=n,t=o)}else t=o}b.Animation=b.extend(er,{tweener:function(e,t){b.isFunction(e)?(t=e,e=):e=e.split(» «);var n,r=0,i=e.length;for(;i>r;r++)n=e,Qn=Qn||,Qn.unshift(t)},prefilter:function(e,t){t?Gn.unshift(e):Gn.push(e)}});function nr(e,t,n){var r,i,o,a,s,u,l,c,p,f=this,d=e.style,h={},g=,m=e.nodeType&&nn(e);n.queue||(c=b._queueHooks(e,»fx»),null==c.unqueued&&(c.unqueued=0,p=c.empty.fire,c.empty.fire=function(){c.unqueued||p()}),c.unqueued++,f.always(function(){f.always(function(){c.unqueued—,b.queue(e,»fx»).length||c.empty.fire()})})),1===e.nodeType&&(«height»in t||»width»in t)&&(n.overflow=,»inline»===b.css(e,»display»)&&»none»===b.css(e,»float»)&&(b.support.inlineBlockNeedsLayout&&»inline»!==un(e.nodeName)?d.zoom=1:d.display=»inline-block»)),n.overflow&&(d.overflow=»hidden»,b.support.shrinkWrapBlocks||f.always(function(){d.overflow=n.overflow,d.overflowX=n.overflow,d.overflowY=n.overflow}));for(i in t)if(a=t,Vn.exec(a)){if(delete t,u=u||»toggle»===a,a===(m?»hide»:»show»))continue;g.push(i)}if(o=g.length){s=b._data(e,»fxshow»)||b._data(e,»fxshow»,{}),»hidden»in s&&(m=s.hidden),u&&(s.hidden=!m),m?b(e).show():f.done(function(){b(e).hide()}),f.done(function(){var t;b._removeData(e,»fxshow»);for(t in h)b.style(e,t,h)});for(i=0;o>i;i++)r=g,l=f.createTween(r,m?s:0),h=s||b.style(e,r),r in s||(s=l.start,m&&(l.end=l.start,l.start=»width»===r||»height»===r?1:0))}}function rr(e,t,n,r,i){return new rr.prototype.init(e,t,n,r,i)}b.Tween=rr,rr.prototype={constructor:rr,init:function(e,t,n,r,i,o){this.elem=e,this.prop=n,this.easing=i||»swing»,this.options=t,this.start=this.now=this.cur(),this.end=r,this.unit=o||(b.cssNumber?»»:»px»)},cur:function(){var e=rr.propHooks;return e&&e.get?e.get(this):rr.propHooks._default.get(this)},run:function(e){var t,n=rr.propHooks;return this.pos=t=this.options.duration?b.easing(e,this.options.duration*e,0,1,this.options.duration):e,this.now=(this.end-this.start)*t+this.start,this.options.step&&this.options.step.call(this.elem,this.now,this),n&&n.set?n.set(this):rr.propHooks._default.set(this),this}},rr.prototype.init.prototype=rr.prototype,rr.propHooks={_default:{get:function(e){var t;return null==e.elem||e.elem.style&&null!=e.elem.style?(t=b.css(e.elem,e.prop,»»),t&&»auto»!==t?t:0):e.elem},set:function(e){b.fx.step?b.fx.step(e):e.elem.style&&(null!=e.elem.style]||b.cssHooks)?b.style(e.elem,e.prop,e.now+e.unit):e.elem=e.now}}},rr.propHooks.scrollTop=rr.propHooks.scrollLeft={set:function(e){e.elem.nodeType&&e.elem.parentNode&&(e.elem=e.now)}},b.each(,function(e,t){var n=b.fn;b.fn=function(e,r,i){return null==e||»boolean»==typeof e?n.apply(this,arguments):this.animate(ir(t,!0),e,r,i)}}),b.fn.extend({fadeTo:function(e,t,n,r){return this.filter(nn).css(«opacity»,0).show().end().animate({opacity:t},e,n,r)},animate:function(e,t,n,r){var i=b.isEmptyObject(e),o=b.speed(t,n,r),a=function(){var t=er(this,b.extend({},e),o);a.finish=function(){t.stop(!0)},(i||b._data(this,»finish»))&&t.stop(!0)};return a.finish=a,i||o.queue===!1?this.each(a):this.queue(o.queue,a)},stop:function(e,n,r){var i=function(e){var t=e.stop;delete e.stop,t(r)};return»string»!=typeof e&&(r=n,n=e,e=t),n&&e!==!1&&this.queue(e||»fx»,),this.each(function(){var t=!0,n=null!=e&&e+»queueHooks»,o=b.timers,a=b._data(this);if(n)a&&a.stop&&i(a);else for(n in a)a&&a.stop&&Jn.test(n)&&i(a);for(n=o.length;n—;)o.elem!==this||null!=e&&o.queue!==e||(o.anim.stop(r),t=!1,o.splice(n,1));(t||!r)&&b.dequeue(this,e)})},finish:function(e){return e!==!1&&(e=e||»fx»),this.each(function(){var t,n=b._data(this),r=n,i=n,o=b.timers,a=r?r.length:0;for(n.finish=!0,b.queue(this,e,),i&&i.cur&&i.cur.finish&&i.cur.finish.call(this),t=o.length;t—;)o.elem===this&&o.queue===e&&(o.anim.stop(!0),o.splice(t,1));for(t=0;a>t;t++)r&&r.finish&&r.finish.call(this);delete n.finish})}});function ir(e,t){var n,r={height:e},i=0;for(t=t?1:0;4>i;i+=2-t)n=Zt,r=r=e;return t&&(r.opacity=r.width=e),r}b.each({slideDown:ir(«show»),slideUp:ir(«hide»),slideToggle:ir(«toggle»),fadeIn:{opacity:»show»},fadeOut:{opacity:»hide»},fadeToggle:{opacity:»toggle»}},function(e,t){b.fn=function(e,n,r){return this.animate(t,e,n,r)}}),b.speed=function(e,t,n){var r=e&&»object»==typeof e?b.extend({},e):{complete:n||!n&&t||b.isFunction(e)&&e,duration:e,easing:n&&t||t&&!b.isFunction(t)&&t};return r.duration=b.fx.off?0:»number»==typeof r.duration?r.duration:r.duration in b.fx.speeds?b.fx.speeds:b.fx.speeds._default,(null==r.queue||r.queue===!0)&&(r.queue=»fx»),r.old=r.complete,r.complete=function(){b.isFunction(r.old)&&r.old.call(this),r.queue&&b.dequeue(this,r.queue)},r},b.easing={linear:function(e){return e},swing:function(e){return.5-Math.cos(e*Math.PI)/2}},b.timers=,b.fx=rr.prototype.init,b.fx.tick=function(){var e,n=b.timers,r=0;for(Xn=b.now();n.length>r;r++)e=n,e()||n!==e||n.splice(r—,1);n.length||b.fx.stop(),Xn=t},b.fx.timer=function(e){e()&&b.timers.push(e)&&b.fx.start()},b.fx.interval=13,b.fx.start=function(){Un||(Un=setInterval(b.fx.tick,b.fx.interval))},b.fx.stop=function(){clearInterval(Un),Un=null},b.fx.speeds={slow:600,fast:200,_default:400},b.fx.step={},b.expr&&b.expr.filters&&(b.expr.filters.animated=function(e){return b.grep(b.timers,function(t){return e===t.elem}).length}),b.fn.offset=function(e){if(arguments.length)return e===t?this:this.each(function(t){b.offset.setOffset(this,e,t)});var n,r,o={top:0,left:0},a=this,s=a&&a.ownerDocument;if(s)return n=s.documentElement,b.contains(n,a)?(typeof a.getBoundingClientRect!==i&&(o=a.getBoundingClientRect()),r=or(s),{top:o.top+(r.pageYOffset||n.scrollTop)-(n.clientTop||0),left:o.left+(r.pageXOffset||n.scrollLeft)-(n.clientLeft||0)}):o},b.offset={setOffset:function(e,t,n){var r=b.css(e,»position»);»static»===r&&(e.style.position=»relative»);var i=b(e),o=i.offset(),a=b.css(e,»top»),s=b.css(e,»left»),u=(«absolute»===r||»fixed»===r)&&b.inArray(«auto»,)>-1,l={},c={},p,f;u?(c=i.position(),p=c.top,f=c.left):(p=parseFloat(a)||0,f=parseFloat(s)||0),b.isFunction(t)&&(t=t.call(e,n,o)),null!=t.top&&(l.top=t.top-o.top+p),null!=t.left&&(l.left=t.left-o.left+f),»using»in t?t.using.call(e,l):i.css(l)}},b.fn.extend({position:function(){if(this){var e,t,n={top:0,left:0},r=this;return»fixed»===b.css(r,»position»)?t=r.getBoundingClientRect():(e=this.offsetParent(),t=this.offset(),b.nodeName(e,»html»)||(n=e.offset()),n.top+=b.css(e,»borderTopWidth»,!0),n.left+=b.css(e,»borderLeftWidth»,!0)),{top:t.top-n.top-b.css(r,»marginTop»,!0),left:t.left-n.left-b.css(r,»marginLeft»,!0)}}},offsetParent:function(){return this.map(function(){var e=this.offsetParent||o.documentElement;while(e&&!b.nodeName(e,»html»)&&»static»===b.css(e,»position»))e=e.offsetParent;return e||o.documentElement})}}),b.each({scrollLeft:»pageXOffset»,scrollTop:»pageYOffset»},function(e,n){var r=/Y/.test(n);b.fn=function(i){return b.access(this,function(e,i,o){var a=or(e);return o===t?a?n in a?a:a.document.documentElement:e:(a?a.scrollTo(r?b(a).scrollLeft():o,r?o:b(a).scrollTop()):e=o,t)},e,i,arguments.length,null)}});function or(e){return b.isWindow(e)?e:9===e.nodeType?e.defaultView||e.parentWindow:!1}b.each({Height:»height»,Width:»width»},function(e,n){b.each({padding:»inner»+e,content:n,»»:»outer»+e},function(r,i){b.fn=function(i,o){var a=arguments.length&&(r||»boolean»!=typeof i),s=r||(i===!0||o===!0?»margin»:»border»);return b.access(this,function(n,r,i){var o;return b.isWindow(n)?n.document.documentElement:9===n.nodeType?(o=n.documentElement,Math.max(n.body,o,n.body,o,o)):i===t?b.css(n,r,s):b.style(n,r,i,s)},n,a?i:t,a,null)}})}),e.jQuery=e.$=b,»function»==typeof define&&define.amd&&define.amd.jQuery&&define(«jquery»,,function(){return b})})(window);

Проводки по материалам и ТМЦ (10 счет)

В бухгалтерском учете проводкам по 10 счету (Материалы) отводят важную роль. От того, насколько правильно и своевременно они были оприходованы и списаны, зависит себестоимость продукции и конечный результат любого вида деятельности – прибыль или убытки. В этой статье мы рассмотрим основные аспекты учета материалов и проводки по ним.

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

Цели учета материалов

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление недостач, потерь, порчи материалов

- Анализ эффективности использования МПЗ.

Субсчета 10 счета

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

В зависимости от специфики деятельности (бюджетная организация, производственное предприятие, торговля и другие) и учетной политики, счета могут быть разными.

Основным является счет 10, к которому можно открывать следующие субсчета:

| Субсчета к 10 счету | Наименование материальных ценностей | |

| 10.01 | Сырье, материалы | |

| 10.02 | Полуфабрикаты, комплектующие, детали и конструкции (покупные) | Для производства продукции, услуг и собственных нужд |

| 10.03 | Топливо, ГСМ | |

| 10.04 | Тарные материалы, тара | |

| 10.05 | Запчасти | |

| 10.06 | Материалы прочие (например: канцтовары) | Для производственных целей |

| 10.07, 10.08, 10.09, 10.10 | Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, Спецодежда, оснастка (на складе) |

Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).

Корреспонденция по 10 счету

Дебет 10 счетов в проводках корреспондирует с производственными и вспомогательными счетами (по кредиту):

- 20.01 (основное производство)

- 23 (вспомогательные)

- 25 (общепроизводственные)

- 26 (общехозяйственные, управленческие)

Помимо них:

- 44 (расходы по продажам)

- 45 (отгруженные товары)

- 76 (расчеты с дебиторами и кредиторами)

- 94 (недостачи и потери)

- 99 (прибыли и убытки)

- И другими – согласно плану счетов и учетной политики.

Учёт ТМЦ в бухгалтерии: проводки и документы

Учёт ТМЦ в бухгалтерии отражается на основании первичной документации и могут быть следующими:

- Приобретение материалов – совершается за наличный или безналичный расчет, подтверждается договором покупки, платежно-расчетными документами или передачей доверенности на получение ТМЦ с последующим расчетом с поставщиком. На склад приходуется на основании товарно-транспортной накладной или приходного ордера. При покупке материалов могут отражены дополнительные транспортно-заготовительные затраты (например, доставка).

- Продажа материалов — передача сырья третьим лицам.

- Передача – от учредителей, контрагентов или спонсоров, приходуется по оценочной стоимости или на основании имеющихся документов: договоров, платежных документов, оценочных актов и др.

- Списание материалов — отражает расходование ТМЦ в производство. Может подразумевать как списание материалов в реальное производство, так и списание на общехозяйственные нужды. Зависит от корр. счета (20, 23, 25, 26). Выбытие может быть отражено по причине порчи или утери ТМЦ.

- Недостача материалов или излишки материалов — фиксируются в результате инвентаризации. Могут быть отражены в рамках нормы или же в результате утери/порчи.

- Операции с давальческим сырьем — особенности бухгалтерского учета материалов полученных от другой организации.

В производство и на собственные нужды материалы отпускаются со склада по требованию-накладной или другим документам (на основании учетной политики); списываются на участок по производству, который включает их затем в себестоимость продукции или услуг.

Проведение инвентаризаций

Ежегодно, согласно ПБУ, собственники обязаны проводить плановые инвентаризации на основании изданного приказа с назначенными ответственными лицами. Помимо них могут быть неплановые (внезапные) ревизии и инвентаризации. Их цель: контроль за сохранностью и правильным использованием и списанием ТМЦ.

Проводки по ТМЦ

Материалы учитывают на счете 10, который имеет субсчета в зависимости от их вида (материалы, полуфабрикаты, ГСМ, инвентарь, прочие и т.д.). В учетной политике организация должна закрепить, каким способом она будет отражать учет: просто по фактической себестоимости или по учетным ценам (в этом случае необходимо использовать счета 15 и 16).

Для того чтобы списать материалы, также в учетной политике выбирают свой метод. Их три:

- по средней себестоимости;

- по себестоимости запасов;

- ФИФО.

Материалы отпускают в производство либо на общехозяйственные нужды. Также возможны ситуации, когда излишки реализовываются, а брак, убыль или недостачу списывают.

Пример проводок по 10 счету

Организация «Альфа» купила у «Омеги» 270 листов железа. Стоимость материалов составила 255 690 руб. (НДС 18% — 39004 руб.). Впоследствии, в производство было отпущено 125 листов по средней себестоимости, еще 3 были испорчены и списаны в брак (списание по фактической себестоимости в пределах норм естественной убыли).

Формула себестоимости:

Средняя себестоимость = ( (Стоимость остатка материалов на начало месяца + Стоимость материалов, поступивших за месяц) / (Кол-во материалов на начало месяца + Кол-во поступивших материалов)) х кол-во отпущенных единиц в производство

Средняя себестоимость в нашем примере = (216686/270) х 125 = 100318

Отразим эту стоимость в нашем примере:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | 51 | Оплачены материалы | 255 690 | Выписка банка |

| 10.01 | 60.01 | Поступление материалов на склад от поставщика | 216 686 | Требование-накладная |

| 19.03 | 60.01 | Учтен НДС | 39 004 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 39 004 | Счет-фактура |

| 20.01 | 10.01 | Проводка: материалы отпущены со склада в производство | 100 318 | Требование-накладная |

| 94 | 10.01 | Списание стоимости испорченных листов | 2408 | Акт списания |

| 20.01 | 94 | Стоимость испорченных листов списана на расходы производства | 2408 | Бухгалтерская справка |

Все статьи рубрики

- Бухгалтерские проводки по операциям с давальческим сырьём

- Типовые проводки при недостаче материалов

- Приобретение материалов у поставщика — бухгалтерские проводки

- Проводки реализации материалов по предоплате и после оплаты

- Проводки: поступление материалов на склад

- Бухгалтерские проводки по списанию материалов в производство, порче, продаже

- Канцтовары в бухучете — проводки, счет учета, примеры

- Проводки по возвратной тары

- Проводки бухучета по спецодежде

- Транспортно-заготовительные затраты в бухучете

- Проводки для отражения излишков материалов

- Проводки по возврату материалов

- ГСМ — топливо и другие горюче-смазочные материалы

- Инвентаризация материалов: бухгалтерские проводки

Учет материалов по 10 счету в 1С

Отчет оборотно-сальдовая ведомость по 10 счету позволяет увидеть движения МПЗ у предприятия. Пример ОСВ в 1С с детализацией до номенклатурных позиций:

Основные документы, которые делают движения по 10 счету в 1С 8.3 (Бухгалтерия 3.0):

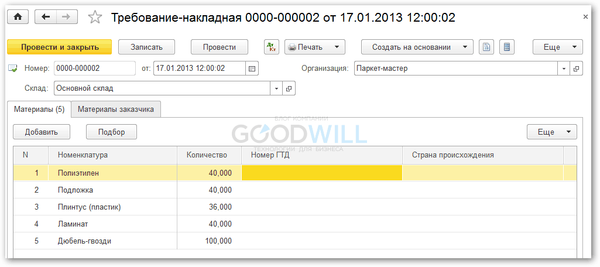

Требование накладная — производит списание материалов в производство, в том числе по давальческой схеме.

Видео по списанию материалов, на примере ГСМ , в 1С 8.3:

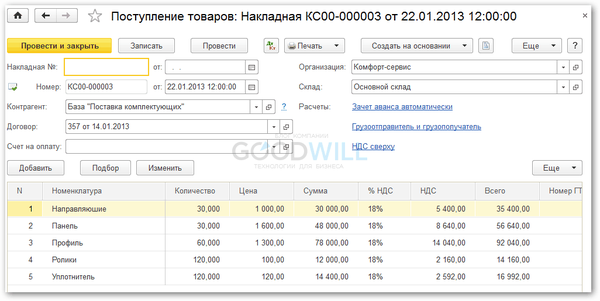

Поступление товаров и услуг — для формирования проводок по оприходованию материалов на склад. Обратите внимание на настройки счетов учета — для номенклатуры должен быть установлен 10 счет. Возможно поступление давальческого сырья (вид операции документа тогда будет «Материалы в переработку»).

Поступление материала (и товаров):

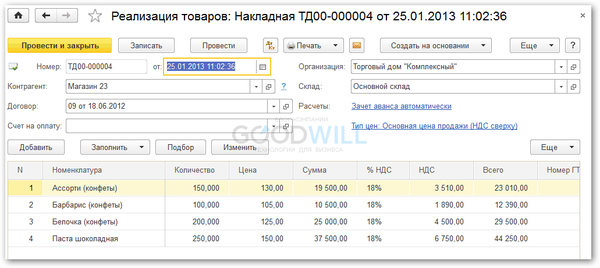

Реализация товаров и услуг — продажа материалов и отпуск со склада в 1С другим контрагентам.

Видео по продаже материалов:

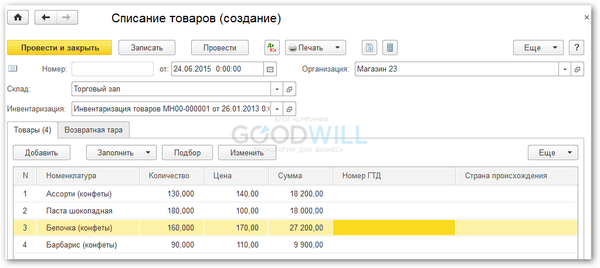

Списание товаров — делает возможным формирование проводок по списанию материалов по причине порчи или утери. Документ можно ввести на основании инвентаризации, так и без неё.

Списание и оприходование материала в 1С:

Проводки по материалам и ТМЦ (10 счет)

6 Что такое горюче-смазочные материалы и как они учитываются в бухгалтерском учете. Типовые проводки по ГСМ. Примеры.  3 Как отразить закупку и списание канцелярских товаров на нужды организации в проводках. На каком субсчете отражать канцтовары.

3 Как отразить закупку и списание канцелярских товаров на нужды организации в проводках. На каком субсчете отражать канцтовары.  1 Примеры типовых бухгалтерских проводок по залоговой таре. В каком случае учет ведется на 41.03, 10.01 или 10.04. Примеры хозяйственных операций. 1 Какие проводки в бухгалтерском учете необходимо сделать что бы отразить операции по учету спецодежды. Счет бухучета 10.10 и 10.11. 0 Примеры для отражения транспортно заготовительных затрат. Типовые проводки по бухучету для отражения ТЗР. 4 Что такое излишки материалов и как их отразить в бухгалтерских проводках. Откуда возникают такие излишки в бухучете. 1 Как правильно оформить проводки по возврату материалов поставщику. Бухгалтерский учет материалов. 1 Проводки по инвентаризации материалов: плановой и внеплановой. Отражение в бухгалтерском учете результатов инвентаризации: излишков и недостач. 3 Особенности проводок по операциям с давальческим сырьем: поступление давальческого сырья, передача его в производство, выпуск продукции, возврат материалов 6 Проводки по недостаче или потери материалов при инвентаризации. Убыток при этом может быть возложен на виновное лицо или компенсирован из… Показать ещё

1 Примеры типовых бухгалтерских проводок по залоговой таре. В каком случае учет ведется на 41.03, 10.01 или 10.04. Примеры хозяйственных операций. 1 Какие проводки в бухгалтерском учете необходимо сделать что бы отразить операции по учету спецодежды. Счет бухучета 10.10 и 10.11. 0 Примеры для отражения транспортно заготовительных затрат. Типовые проводки по бухучету для отражения ТЗР. 4 Что такое излишки материалов и как их отразить в бухгалтерских проводках. Откуда возникают такие излишки в бухучете. 1 Как правильно оформить проводки по возврату материалов поставщику. Бухгалтерский учет материалов. 1 Проводки по инвентаризации материалов: плановой и внеплановой. Отражение в бухгалтерском учете результатов инвентаризации: излишков и недостач. 3 Особенности проводок по операциям с давальческим сырьем: поступление давальческого сырья, передача его в производство, выпуск продукции, возврат материалов 6 Проводки по недостаче или потери материалов при инвентаризации. Убыток при этом может быть возложен на виновное лицо или компенсирован из… Показать ещё

Добавить комментарий