Чистые активы

Содержание

Что такое стоимость чистых активов?

Стоимость чистых активов (СЧА) – это важный показатель для любой коммерческой организации. Именно на СЧА в первую очередь обращают внимание многие инвесторы, причем иногда даже не зная этой аббревиатуры. Это происходит потому, что в обывательском смысле эквивалентом стоимости чистых активов условно являются такие слова, как крупность, известность или размер компании. СЧА может рассчитываться для очень многих организаций: небольших промышленных предприятий, гигантских акционерных компаний, управляющих компаний паевых инвестиционных фондов и т.п. Фонды с наиболее длинной историей в своем классе обычно имеют высокую СЧА. Такое явление иногда называют «преимуществом первопроходца».

В общем случае стоимость чистых активов есть не что иное, как разница между активами и пассивами компании. Для того, чтобы сделать расчет стоимости чистых активов, берётся сумма общего капитала, то есть все краткосрочные и долгосрочные активы (за вычетом задолженностей по взносам учредителей в уставный капитал и расходов на выкуп собственных акций), и из неё вычитаются обязательства и издержки. В зависимости от подхода обязательства могут быть либо текущими, либо долгосрочными; первый случай чаще применяется к компаниям, у которых в силу их специфики большая доля долгосрочных обязательств является стандартом. Издержками инвестиционных фондов являются: оплата регистраторов, плата депозитарию, кредиты, комиссии управляющих, различные операции по обслуживанию инвестиций. Более точное название такого расчета — балансовая стоимость чистых активов.

Согласно законодательству данные по СЧА инвестиционных фондов должны находиться в открытом доступе, поэтому особой необходимости в самостоятельной оценке стоимости чистых активов нет. При желании СЧА всегда можно найти в интернете — об этом немного ниже. В зависимости от характера предприятия, показатель СЧА рассчитывается с разной периодичностью. Так, например, для ОАО он в обязательном порядке будет публиковаться ежегодно вместе с годовым отчётом (и в случае возникновения необходимости в любой другой момент), а для ПИФа открытого типа – в конце каждого торгового дня.

Разница между балансовой СЧА и капитализацией компании

Балансовую стоимость чистых активов не следует путать с рыночной капитализацией компании. СЧА в общем случае может быть меньше рыночной капитализации, равна ей или же быть больше. Почему так происходит?

Рыночная капитализация акционерного общества равна количеству акций компаний, умноженную на стоимость одной акции. Как известно, рыночная стоимость акции зависит как от бизнеса компании, так и от субъективной оценки этого бизнеса инвесторами. На благоприятном рынке при хороших отчетных данных инвесторы склонны к оптимизму (переоценке акций) и рыночная капитализация компании становится выше балансовой СЧА. И наоборот, в периоды кризиса или плохих новостей из компании инвесторов может охватить страх — и рыночная капитализация падает ниже стоимости чистых активов (недооценка акций).

Изредка это происходит на заметную величину — такая ситуация отличный шанс для дешевой покупки акций. Показательно, что в конце 2007 года рыночная капитализация российских компаний превышала стоимость их чистых активов в среднем почти в 3 раза, а в конце 2008 года уже составляла только 61% от СЧА. Купившие крупные российские акции в это время могли более чем удвоить свое состояние в течение следующего года. Похожая ситуация по посткризисной доходности была и на американском рынке.

Кстати, стратегия приобретения акций тех эмитентов, рыночная капитализация которых ниже стоимости чистых активов компании (грубо говоря, когда рыночная цена компании ниже ее реальной стоимости), довольно популярна не только в кризис. Одна из причин: простота даже для неискушенного инвестора. Стоимость чистых активов эмитента акций обычно можно найти в ежеквартальной отчетности. Зная цену акции и их количество (также есть в отчетности) легко высчитать рыночную капитализацию. Далее ищется недооцененная акция известной компании, которая продается только тогда, когда капитализация «подтягивается» к СЧА.

Такая стратегия инвестиций в стоимость действительно приносила выгоду на протяжении многих десятилетий по отношению к «стандартному» рынку в виде индекса S&P500, взвешенному по размеру компаний — однако в последние годы этот отрыв сведен к минимуму. Вряд ли стоит ожидать, что какой-то фактор будет недооцениваться рынком «вечно» — хотя преимущество компаний стоимости состоит в том, что многим психологически трудно заставить себя купить «плохие» акции. Газпром вряд ли можно отнести к таким — однако на протяжении ряда лет рыночная капитализация этой компании уступала ее СЧА.

СЧА инвестиционных фондов

Если в случае акций все они имеют рыночное обращение, то в случае паевых фондов ситуация иная. Напомню, что ПИФы — это способ коллективных инвестиций, когда управляющая компания собирает множество активов и формирует из них паи, содержащие в определенной доле «кусочек» каждого эмитента. В активы паевых фондов не будет входить какое-то оборудование, как у компании вроде Газпрома — их активы формируются из средств вкладчиков и вкладываются в различные ценные бумаги.

ПИФы бывают активно управляемые и пассивные — например, отслеживающие индекс ММВБ. Кроме того, ПИФы подразделяются на открытые, интервальные и закрытые — они принимают и возвращают инвестиции в различные временные отрезки. Паи открытых ПИФов (особенно облигаций) обычно не имеют биржевого обращения: управляющая компания сама ведет расчеты с инвесторами, выпуская дополнительные паи при притоке средств и уменьшая их число, когда инвесторы выходят из рынка. Таким образом стоимость пая не зависит от действий вкладчиков. С паями закрытых ПИФов дело обстоит иначе: они обращаются на бирже и их число не меняется — инвесторы продают их не управляющей компании, а друг другу. Это называется вторичным обращением паев и аналогично акциям, рассмотренным выше — но в отличие от акций первого эшелона вроде Газпрома ликвидность закрытых ПИФов как правило весьма низка.

![]()

В этих определениях, кстати, скрыта огромная разница для управляющего активами. Инвесторы фондов открытого типа могут вывести средства в любой момент — как правило, массовый вывод приходится на пик кризиса, т.е. управляющий вынужден продавать активы очень дешево, когда бы наоборот следовало их купить. При плохом сценарии компания остается с малым числом активов и соответственно с малой СЧА — и ей становится трудно содержать аналитиков, управляющих, арендовать офисы и пр., поскольку комиссия с малых сумм также мала. Фонд попадает под угрозу закрытия и ликвидации. Управляющий же закрытого фонда от инвесторов не зависит — они перепродают паи друг другу. Питер Линч, легендарный управляющий фонда Магеллан, отметил этот момент в своей книге, поскольку первые 4 года его фонд принадлежал к закрытому типу, впоследствии сменив его на открытый, т.е. начал принимать деньги инвесторов.

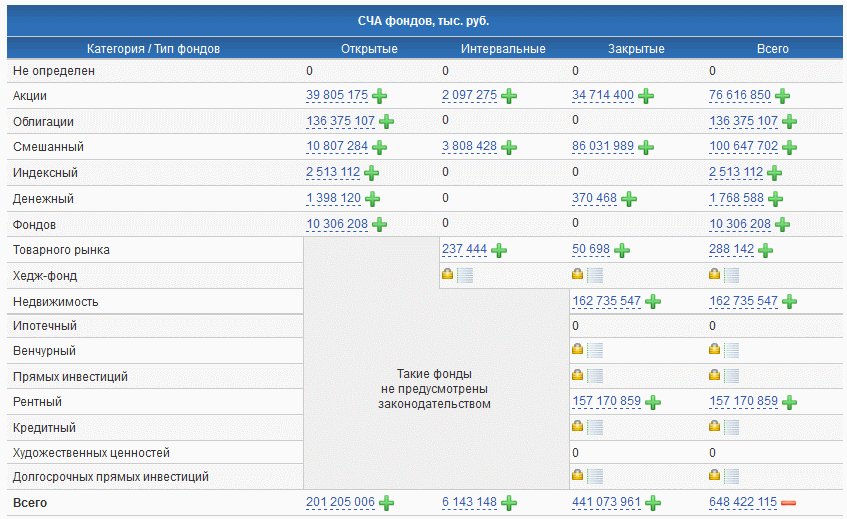

Стоимость чистых активов российских паевых фондов можно найти на сайте investfunds.ru, выбрав «ПИФы и ДУ — Статистика рынка — Профиль рынка ПИФ» или по ссылке http://pif.investfunds.ru/analitics/statistic/market_profile/:

Итого, мы видим, что СЧА фондов облигаций примерно в два раза превышает СЧА фондов акций. Однако лидерами являются рентные ПИФы и ПИФы недвижимости, где открытый тип не предусмотрен законодательством. Всего же во всех ПИФах аккумулировано около 648.5 млрд. рублей. Очень похожие данные можно найти и на сайте nlu.ru в разделе «Статистика рынка — СЧА ПИФов»:

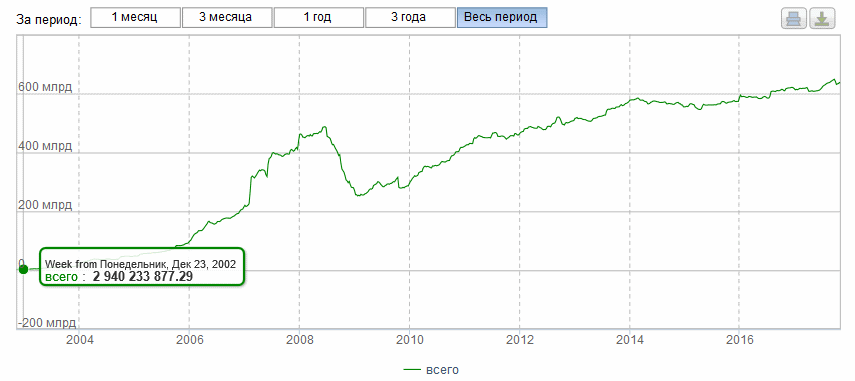

Там же можно вызвать таблицы для фондов отдельных типов, например акций (и увидеть, что крупнейший фонд облигаций примерно в 4 раза больше фонда акций — 20 против 5 млрд. рублей), а также построить график изменения динамики СЧА:

Хорошо видно, что за последние 15 лет СЧА российских паевых фондов проделала колоссальный скачок: от 3 до примерно 645 млрд. рублей, т.е. в 215 раз. Ожидаемо наибольшее снижение было во время кризиса 2008 года, когда СЧА снизилось примерно в два раза — но на сегодня стоимость чистых активов находится на уровне исторических максимумов. Индекс ММВБ тоже вырос, но гораздо менее значительно: за период с конца 2002 года по сегодня (ноябрь 2017) без учета дивидендов примерно в 7.3 раза. Тем не менее графики СЧА и индекс ММВБ выглядят довольно похоже, так что представляется интересным рассмотреть еще один вопрос.

Связь между СЧА и стоимостью паев

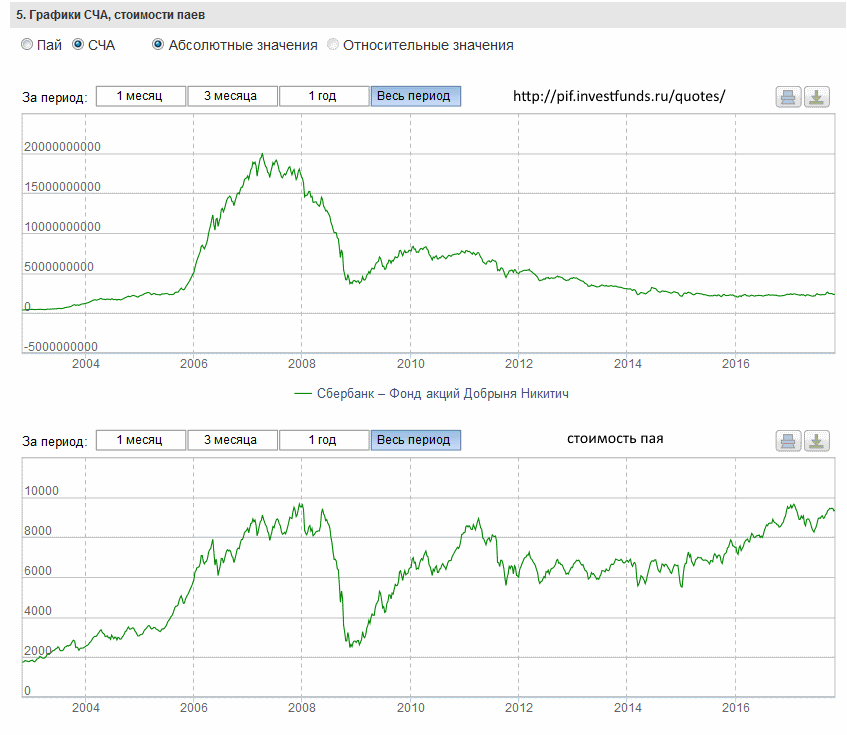

Итого, зависимость из предыдущего примера кажется пропорциональной: если растет рынок, то должна расти и стоимость чистых активов фондов, и стоимость их паев, пусть и с разной скоростью. Однако это далеко не всегда так. В качестве примера возьмем один из старейших открытых ПИФов Сбербанка — фонд акций Добрыня Никитич:

Сверху график стоимости чистых активов фонда, ниже — стоимость его пая. Видно, как одновременно достигнув максимума к концу 2007 года (на уровне 20 млрд. рублей) в последующие годы стоимость чистых активов Добрыни почти постоянно падала и сейчас откатилась на уровень, ненамного выше исходного. Причины? Недоверие инвесторов к рынку может играть свою роль, но не менее важна политика управляющей компании по суммам комиссий, изменение долговых обязательств и наличие конкурентов. Последние в 2000-е годы развивались довольно бурно, что вызвало отток инвесторов в другие фонды — но Сбербанк в целом благодаря большой линейке фондов все еще остается лидером в области ПИФов. Преимущество первопроходца.

СЧА зарубежных фондов. Что такое NAV?

Почти одновременно с российскими ПИФами (на 4 года раньше) в мире появились первые фонды ETF, которые в российской инвестиционной среде получили перевод «биржевые фонды». О них я очень подробно писал . Биржевые фонды на сегодня — лучший инвестиционный инструмент для инвесторов всех классов, который постепенно вытесняет традиционный старый класс — взаимные фонды, по образцу которых и были созданы российские ПИФы.

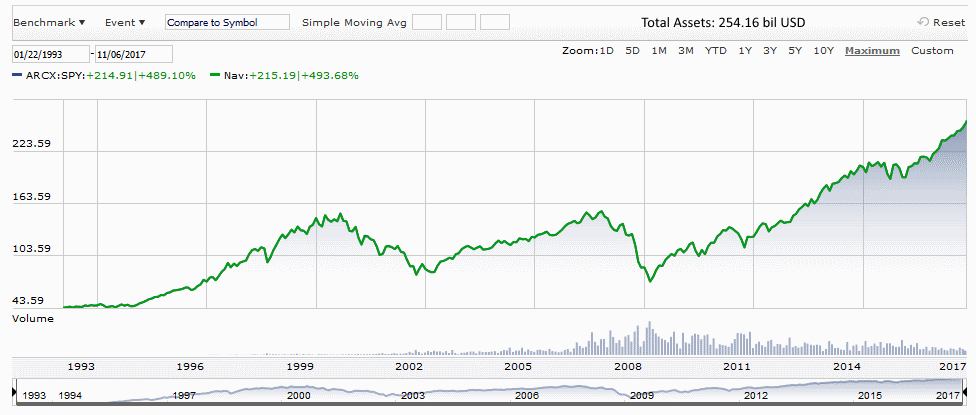

В английском языке аналогом стоимости чистых активов СЧА является аббревиатура NAV — Net Assets Value. Первый биржевой фонд для отслеживания американского индекса S&P500 был создан в 1993 году и получил буквенное обозначение SPY. Познакомимся с ним чуть ближе:

Акция данного фонда неплохо выросла — однако более интересным является то, что чистые активы фонда оцениваются в 254 миллиарда долларов! При этом NAV крупнейшего взаимного фонда Vanguard Total Stock (VTSAX) еще в 2.5 раза больше — 635 миллиардов $. Даже если взять пиковый вариант фонда Добрыни в 20 млрд. рублей, то получатся совершенно несопоставимые суммы. При текущем курсе доллара весь российский рынок ПИФов в 60 раз меньше самого крупного взаимного фонда. Это не значит, что российский рынок на дистанции должен дать доходность меньше американского или мирового — но это значит, что американский рынок по-прежнему считается мировым локомотивом роста, а на развивающиеся рынки (в том числе российский) традиционно больше смотрят тогда, когда в США дела идут не слишком хорошо. Или же появляются хорошие возможности для роста нефти.

Резюме

Стоимость чистых активов — это разность между активами и пассивами компании, причем приблизительным обывательским синонимом термина является слово «размер». В отношении отдельных компаний и их акций показатель СЧА может использоваться для стратегии инвестирования в стоимость. Большой показатель СЧА в целом говорит о запасе надежности фонда ценных бумаг, но ничего не говорит о доходности — СЧА фонда может падать, пока доходность его паев растет. Фонды закрытого типа принимают средства только в период своего формирования — в дальнейшем изменение СЧА зависит не от действий инвесторов, а от квалификации управляющего и внутренних факторов. СЧА американских инвестиционных фондов несравненно выше российских — последние составляют доли процента от мирового рынка.

Как рассчитывается СЧА

Чтобы определить разницу, во внимание принимается фактический показатель по всем имеющимся активам и их реальная оценка. В день определения стоимости берется средневзвешенная стоимость последних десяти сделок за торговый день по всем торгующимся на бирже инструментам. В случае если было совершено меньше десяти сделок, в учет принимаются показатели по последним торгам, в которых было достаточное количество сделок.

Из полученной суммы вычитается величина фактических затрат на момент оценки стоимости чистых активов.

В случае оценки активов, которые не принимают участия в биржевых торгах, проводится независимая оценка в соответствии с Положением о порядке и сроках определения стоимости чистых активов акционерных инвестиционных фондов, введенным в действие Приказом Федеральной службы по фондовым рынкам № 05-21/пз-н. аналогичная процедура расчетов предусмотрена и для тех активов, которые имеют низкую ликвидность. При этом не учитываются долговые обязательства организаций, объявленных банкротами и просроченные платежи. В рамках данного положения ПИФ может устанавливать на основании внутреннего Устава собственные правила процедуры оценки активов.

С использованием полученных данных по СЧА производится и оценка стоимости одного пая – путем деления стоимости чистых активов на количество проданных паев.

Как рассчитать стоимость чистых активов по балансу 2018-2019 (формула)

Чтобы узнать это, обратимся к приказу Минфина России от 28.08.2014 № 84н, в котором приводится порядок их расчета.

В чем отличие этого порядка от того, который действовал ранее, читайте в материале «Утвержден новый порядок расчета чистых активов».

Он действителен для компаний следующих форм собственности:

- акционерных обществ (публичных и непубличных);

- обществ с ограниченной ответственностью;

- государственных и муниципальных унитарных предприятий;

- кооперативов (производственных и жилищных накопительных);

- хозяйственных партнерств.

Согласно приказу № 84н для расчета чистых активов компании надо вычесть из стоимости активов стоимость пассивов. Для этого используется формула:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП),

где:

ЧА — чистые активы;

ВАО — внеоборотные активы организации;

ОАО — оборотные активы организации;

ЗУ — долг учредителей перед организацией по наполнению долей в уставном капитале;

ЗВА — задолженность, образовавшаяся при выкупе собственных акций;

ДО — обязательства, имеющие долгосрочный характер;

КО — обязательства, имеющие краткосрочный характер;

ДБП — доходы будущих периодов (в виде госпомощи и безвозмездного получения имущества).

Для расчета чистых активов можно использовать также данные, содержащиеся в балансе компании. Чтобы провести расчет стоимости чистых активов по балансу, формулу можно видоизменить:

ЧА = (строка 1600 – ЗУ) – (строка 1400 + строка 1500 – ДБП).

Подробнее о значениях, приведенных в этой формуле, читайте в статье «Чистые активы — что это в балансе (нюансы)?».

Учтите, что расчет недостаточно просто сделать на калькуляторе, его необходимо еще и оформить. И утвержденной формы в настоящее время нет. Компании должны разработать бланк расчета чистых активов 2018-2019 годов самостоятельно и утвердить его в качестве приложения к учетной политике. Однако ранее, до издания приказа Минфина от 28.08.2014 № 84н, для расчета чистых активов применялся бланк, приведенный в приложении к приказу Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз. В форме этого бланка перечислены все те показатели, которые требуются для расчета чистых активов и сейчас, поэтому считаем допустимым его применение (после утверждения его в учетной политике организации).

Скачать этот бланк можно у нас на сайте:

![]()

Анализ стоимости чистых активов

Несложно сделать вывод, что при анализе чистых активов на выходе должен получиться положительный результат. Отрицательный будет говорить о том, что фирма убыточна и с большой долей вероятности в скором будущем может стать совсем неплатежеспособной, то есть несостоятельной. Исключением может быть только недавно открытая фирма, поскольку за время ее существования вложенные средства не успели себя оправдать и не принесли дохода по объективным причинам. Таким образом, динамика расчета чистых активов является одним из ключевых показателей финансового состояния компании.

Отметим, что при расчете и оценке чистых активов большую роль играет уставный капитал фирмы. Если сумма чистых активов превысит величину уставного капитала, это говорит о благополучии компании. Если же чистые активы на каком-то этапе станут меньше суммы уставного капитала, это свидетельствует об обратном: организация работает себе в убыток.

Какие последствия ожидают компанию, если чистые активы окажутся меньше уставного капитала, читайте .

Повторимся: данная ситуация приемлема только для 1-го года работы компании. Однако если и после этого периода ситуация не меняется в положительную сторону, руководство компании обязано снизить размер уставного капитала до суммы чистых активов. Если же эта цифра равна минимальным установленным законом показателям или меньше них, должен подниматься вопрос о закрытии предприятия (п. 4 ст. 30 закона «Об ООО» от 08.02.1998 № 14-ФЗ).

Подробнее о последствиях отрицательных величин ЧА читайте в материале «Какие последствия отрицательных чистых активов?».

Чистые активы: порядок расчета на примере

Приказом Минфина РФ от 28.08.2014 № 84н (зарегистрирован в Минюсте 14.10.2014) утвержден новый порядок определения стоимости чистых активов. Приказ вступит в силу по истечении 10 дней после официального опубликования. Соответственно, признаны утратившими силу нормативные акты, которыми ранее были утверждены правила оценки чистых активов акционерных обществ, страховых организаций и организаторов азартных игр.

Область применения нового порядка определения чистых активов

Новый порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства. Он также распространяется на организаторов азартных игр.

На кредитные организации и акционерные инвестиционные фонды новый порядок определения чистых активов не распространяется.

Как определяется стоимость чистых активов

Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Стоимость чистых активов определяется по данным бухгалтерского учета.

Активы, принимаемые к расчету чистых активов

Принимаемые к расчету активы включают все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

При этом активы принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса.

Например, в составе принимаемых к расчету активов учитываются:

— основные средства и нематериальные активы по остаточной стоимости;

— материально-производственные запасы за минусом резервов под снижение стоимости материальных ценностей;

— дебиторская задолженность за минусом резервов по сомнительным долгам;

— финансовые вложения, по которым не определяется текущая стоимость, за минусом резервов под обесценение финансовых вложений;

— дебиторская задолженность по авансам полученным за минусом суммы НДС, исчисленной с этого аванса для уплаты в бюджет.

Обязательства, принимаемые к расчету чистых активов

Принимаемые к расчету обязательства включают все обязательства организации, за исключением доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

При этом обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса.

Например, в составе принимаемых к расчету обязательств авансы выданные учитываются за минусом суммы НДС, исчисленной с этого аванса и предъявленной к налоговому вычету в соответствии с правилами, установленными п. 12 ст. 171 и п. 9 ст. 172 НК РФ.

Расчет чистых активов на примере

По данным бухгалтерского баланса произведем расчет чистых активов по состоянию на 31.12.2014 г.:

1) принимаемые к расчету активы:

— внеоборотные активы – 142 094 тыс. руб.;

— оборотные активы – 15 826 тыс. руб.;

— минус дебиторская задолженность учредителей по вкладам в уставный капитал – (600 тыс. руб.)

итого принимаемые к расчету активы – 157 320 тыс. руб.;

Добавить комментарий