Бухгалтерский управленческий учет

Содержание

- Понятия бухгалтерского и управленческого учета

- Основные отличия бухгалтерского учета от управленческого

- Правовая основа организации бухгалтерской службы

- Положение о бухгалтерской службе

- Задачи и основные функции бухгалтерской службы

- Организационная структура бухгалтерской службы

- Организационная структура бухгалтерии

- Требования к информации для управленческого учета

- Пользователи информации управленческого учета

- Задачи управленческого учета

- Требования к управленческому учету

- В чем же заключается суть управленческого учета своими словами?

- Основная цель управленческого учета

Понятия бухгалтерского и управленческого учета

Чтобы разобраться с основными отличиями бухгалтерского учета от управленческого, воспользуемся теоретическими данными.

Бухгалтерский учет — это приведенная в единое целое система подготовки информации о состоянии задолженности, обязательств и капитале организации в финансовом выражении путем сплошного и документального отражения фактов всей хозяйственной деятельности фирмы.

Объектами учета в этом случае становятся как имущество организации и ее обязательства, так и все хозяйственные операции, осуществляемые в процессе работы.

Более подробно о целях и принципах БУ можно прочитать в статье «Бухгалтерский учет в 2015–2016 годах».

Основной целью финансового учета является получение общей реальной информации о работе компании и ее имущественном положении. По факту деятельности будет возможен контроль над целесообразностью хозопераций, наличием и движением капитала, задолженности, использованием ресурсов предприятия.

Пользователями итогов финансового учета компании будут руководители, учредители, участники и собственники капитала организации. Внешними пользователями будут госорганы, инвесторы, аудиторы, кредиторы.

Подробнее о пользователях бухгалтерской финансовой отчетности смотрите в статье «ПБУ 4/99 — бухгалтерская отчетность организации (нюансы)».

Управленческий учет — обобщенная система сбора, учета, толкования, подготовки и предоставления пользователями необходимой информации для принятия решений по деятельности организации. Основной задачей управленческого учета становится детальный анализ фактов деятельности фирмы для определения состояния текущих дел компании.

Как можно увидеть из сказанного выше, система 2 видов учета различна. Остановимся на этом подробнее.

Основные отличия бухгалтерского учета от управленческого

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

В связи с разными целями возникают дальнейшие расхождения.

1. Основным отличием является конечный потребитель информации. Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности.

2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами. При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра. Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата» — «Отдел ИТ». То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

3. Разными будут и отчеты. Если в бухгалтерском учете формы отчетности строго регламентированы, то в управленческом предоставление информации может быть в любой удобной пользователям форме.

Подробнее о сроках составления и сдачи бухгалтерской финансовой отчетности читайте в рубрике «Бухгалтерская отчетность организации в 2015–2016 годах».

4. Различаются временные рамки предоставления информации. Отчет по бухучету будет представлен в сроки, установленные законодательством, тогда как отчет по управленческому учету формируется в те периоды, которые нужны управляющему персоналу. Например, на производстве данные по выпуску продукции и по себестоимости в бухучете будут видны в конце месяца, после подсчета всех затрат и формирования финальной себестоимости товара, тогда как в управленческом учете эти отчеты нужны на ежедневной основе в плановых ценах для анализа плана и своевременной коррекции.

Правовая основа организации бухгалтерской службы

Федеральный закон №402ФЗ «О бухгалтерском учете» предполагает, что все организации независимо от форм собственности, находящиеся на территории РФ обязаны вести бухгалтерский учет. Форма ведения учета определена законодательством РФ и зависит от того осуществляется ли хозяйственная деятельность с образованием юридического лица, либо нет. В любом случае ответственность за ведение бухгалтерского учета и соблюдение законодательства несет руководитель.

Федеральный закон №402ФЗ «О бухгалтерском учете» предполагает, что все организации независимо от форм собственности, находящиеся на территории РФ обязаны вести бухгалтерский учет. Форма ведения учета определена законодательством РФ и зависит от того осуществляется ли хозяйственная деятельность с образованием юридического лица, либо нет. В любом случае ответственность за ведение бухгалтерского учета и соблюдение законодательства несет руководитель.

Формирование бухгалтерской службы является важным вопросом, который зависит от масштабов предприятия и структуры управления в организации. Законом о бухгалтерском учете предусмотрены следующие варианты организации ведения бухгалтерского учета на предприятии:

- Осуществлять учетную функцию самостоятельно (на практике данный вариант используется редко);

- На основе договорных отношений по оказанию услуг передать ведение бухгалтерского учета специализированной организации, специалисту в единственном числе – на основе гражданско-правового договора (чаще всего к данному варианту прибегают индивидуальные предприниматели);

- Открыть штатную единицу бухгалтера;

- Ввести в организационную структуру предприятия подразделение «Бухгалтерия» во главе с главным бухгалтером.

Руководитель вправе изменит форму организации бухгалтерской службы, при этом необходимо соответствующим приказом внести изменения в учетную политику. Кроме того, если бухгалтерская служба на предприятии выделена в отдельное структурное подразделение, то учетная политика должна содержать в себе схему его структурного строения. Это характерно в основном для крупных предприятий, имеющих в своем составе разветвленную структуру подразделений (основное производство, вспомогательное производство, обслуживающие производства и др.).

Варианты организации бухгалтерской службы также зависят от распределения учетных функций на предприятии. Выделяют централизованные и децентрализованные варианты организации бухгалтерского дела.

Централизованный вариант организации учетного процесса подразумевает, что в производственных подразделениях формируются первичные и сводные документы, а в бухгалтерии ведется аналитический и синтетический учет.

Децентрализация подразумевает сосредоточение бухгалтерских работников на производственных участках, где ведется аналитический и синтетический учет. Головная бухгалтерия при этом занимается составлением и консолидацией отчетности, осуществляет контрольную функцию.

Положение о бухгалтерской службе

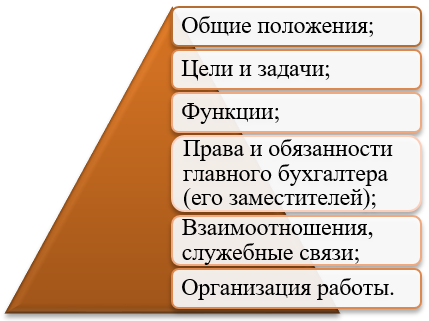

Одной из унифицированных форм организационно-распорядительной документации является «Положение о бухгалтерской службе». Данный документ определяет основные цели структурного подразделения, задачи, функции, порядок осуществления учетного процесса.

Структура данного документа представлена на схеме. Каждый из разделов данного документа детально разрабатывается главным бухгалтером организации и утверждается приказом директора. Рассмотрим более подробно содержание каждого раздела.

Структура данного документа представлена на схеме. Каждый из разделов данного документа детально разрабатывается главным бухгалтером организации и утверждается приказом директора. Рассмотрим более подробно содержание каждого раздела.

Раздел «Общие положения» содержит в себе общие сведения о структурном подразделении, отражает выбранную форму ведения учета, нормативную документацию на которую опираются работники бухгалтерии при осуществлении учетной функции. В зависимости от размера организации и объема выполняемых работ определяется численный состав бухгалтерии.

Раздел «Цели и задачи» своим названием определяет содержание. Он подробно раскрывает основные цели структурного подразделения и перечисляет стоящие перед ним задачи.

Раздел «Функции» содержит в себе перечень возлагаемых на бухгалтерию функций, исходя из которых формируются должностные инструкции сотрудников бухгалтерии.

«Права и обязанности главного бухгалтера (его заместителей)» — раздел который содержит в себе должностные инструкции руководящего состава бухгалтерии, сформированных на основе норм Федерального закона о бухгалтерском учете.

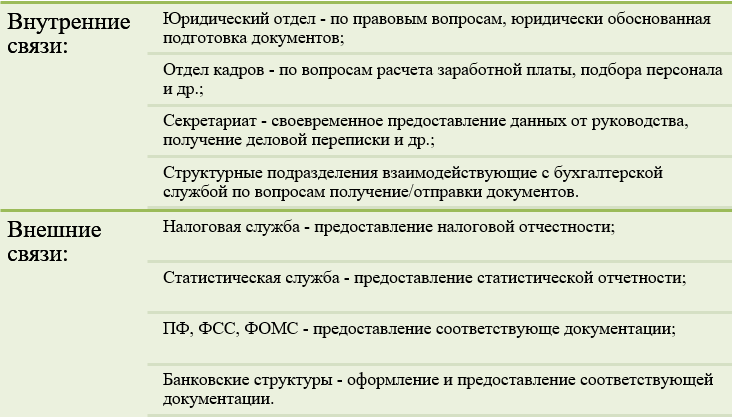

Раздел «Взаимоотношения, служебные связи» раскрывает внутренние и внешние связи аппарата бухгалтерии.

Раздел «Организация работы» раскрывает правила внутреннего трудового распорядка структурного подразделения. В случае если организация попадает под перечень хозяйствующих субъектов, которые подлежат обязательному аудиту, об этом также вносится соответствующая информация.

Соответственно можно говорить о том, что данный документ является многопрофильным и четко определяет построение бухгалтерского учета на предприятии.

Задачи и основные функции бухгалтерской службы

Задачи, возложенные на бухгалтерскую службу, напрямую вытекают из задач бухгалтерского учета определенных Федеральным законом.

Задачи бухгалтерской службы:

- Формирование достоверной и полной информации о деятельности организации и протекающих хозяйственных процессах как для внутренних, так и для внешних пользователей, составление отчетности;

- Предотвращения отрицательных финансовых результатов деятельности организации;

- Своевременное осуществление платежей по обязательствам;

- Эффективное использование ресурсов предприятия для достижения тактических и стратегических целей;

- Организация внутренних связей бухгалтерской службы с другими структурными подразделениями;

- и другие.

Определенные формы решения задач, стоящих перед бухгалтерской службой раскрыты в учетной политике: финансовая политика, налоговая политика, график документооборота, способ начисления амортизации и иные аспекты.

Данные задачи определяют функции, возлагаемые на бухгалтерскую службу:

- Учетная функция. Непрерывное ведение бухгалтерского учета, фиксирование всех хозяйственных операций, происходящих на предприятии и хозяйственных процессов. Данная функция является основной и обеспечивает необходимой информацией внутренних и внешних пользователей.

- Контрольная функция. Осуществление контроля за сохранностью имущества предприятия, за своевременным проведением инвентаризации, за соблюдением сроков предоставления отчетности, за правильным ведением расчетов и т.д.

- Организационная функция. Организация документооборота и обмена учетной информацией между подразделениями организации.

- Аналитическая функция. Систематический анализ учетной информации для обеспечения финансовой устойчивости предприятия.

Организационная структура бухгалтерской службы

Под структурой управления в организации понимается система функциональных служб и подразделений взаимосвязанных между собой с целью принятия управленческих решений. Немаловажную роль в организационной структуре предприятия играет бухгалтерская служба.

Понятийная справка! Бухгалтерская служба – это структурное подразделение, осуществляющее функции сбора, обработки и систематизации учетной информации в форме бухгалтерских документов и отчетности с целью информационного обеспечения процесса принятия управленческих решений.

В настоящее время существует три основных типа организационной структуры бухгалтерской службы:

- Линейная (иерархическая);

- Вертикальная (линейно-штабная);

- Функциональная (комбинированная).

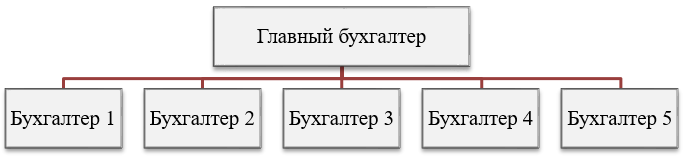

Линейная (иерархическая) организационная структура приемлема для небольших организаций и предполагает, что работники бухгалтерии получают задания от главного бухгалтера и напрямую подчиняются ему.

Вертикальная (линейно-штабная) организационная структура подразумевает создание промежуточных звеньев управления, возглавляемых ведущими бухгалтерами. Работники бухгалтерии получают задания непосредственно от ведущих бухгалтеров и отчитываются перед ними, а те в свою очередь перед главным бухгалтером. При данной структуре в бухгалтерии могут создаваться отделы: расчетный, материальный, производственный и т д. Такая структура характерна в основном для средних и крупных предприятий.

Функциональная (комбинированная) организационная структура характерна созданием по отдельным участкам учетной работы специальных структурных подразделений, которые выполняют определенный конечный этап работ бухгалтерии. Права главного бухгалтера при этом возлагаются на руководителей данных подразделений в пределах их компетенции. Такая структура применяется на крупных предприятиях, на которых созданы центры ответственности на основе внутрихозяйственных финансово-экономических отношений.

Эффективное функционирование любого типа организационной структуры возможно лишь при хорошо налаженных взаимоотношениях внутри службы и с другими структурными подразделениями.

Для большинства предприятий характерно создание двух учетных подразделений: финансовая бухгалтерия и управленческая бухгалтерия.

Финансовая бухгалтерия – решает вопросы учета с целью составления финансовой отчетности регламентированной законодательством. Работники финансовой бухгалтерии осуществляют работу по определению финансового и имущественного положения организации, занимаются оценкой статей актива и пассива баланса и определением финансового результата.

Управленческая бухгалтерия – формирование оперативной отчетности, необходимой для принятия управленческих решений. Управленческая отчетность является коммерческой тайной и необходима для внутренних пользователей.

>Бухгалтерия

Бухгалтерия — это штатно — структурное подразделение организации, предназначенное для сбора данных об имуществе и обязательствах предприятия.

Организационная структура бухгалтерии

Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т.д.

В современных условиях сложились три основных типа организации структуры бухгалтерской службы: линейная (иерархическая), вертикальная (линейно-штабная) и функциональная (комбинированная).

При линейной (иерархической) организации структуры бухгалтерии все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером. Такая структура бухгалтерии применяется в небольших организациях.

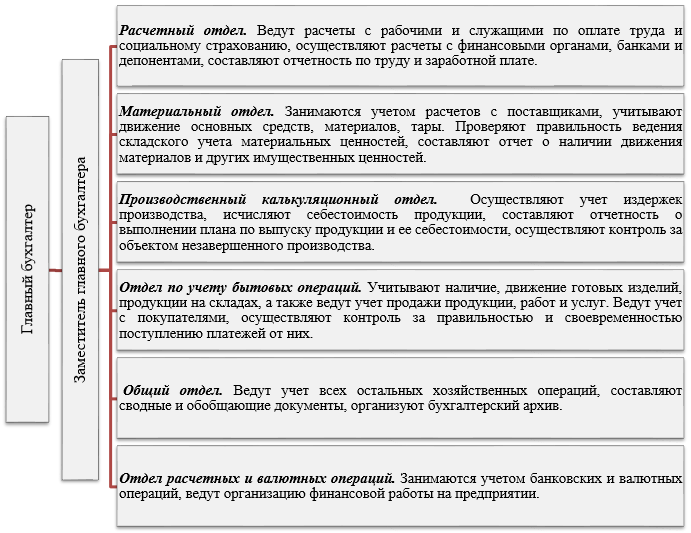

При вертикальной (линейно-штабной) организации аппарата бухгалтерии создаются промежуточные звенья управления (отделы, секторы, группы), возглавляемые старшими бухгалтерами. Работники бухгалтерии получают задания от старших бухгалтеров соответствующих звеньев управления и отчитываются непосредственно перед старшими бухгалтерами.

Данная модель структуры бухгалтерии применяется в средних и крупных организациях. При этом в структуре бухгалтерии могут создаваться отделы:

-

расчетный, который осуществляет учет расчетов с персоналом по оплате труда, органами социального страхования, поставщиками, покупателями и заказчиками и др.;

-

материальный, который ведет учет поступления и расходования материально-производственных запасов;

-

кассовый, который учитывает кассовые операции, операции по счетам в банках;

-

производственный, который осуществляет учет затрат и выпуск продукции, калькулирует себестоимость продукции, составляет отчетность о затратах и выпуске продукции;

-

учета готовой продукции, который осуществляет учет готовой продукции на складах и ее реализации;

-

налогообложения, который ведет учет налоговых платежей и составляет налоговые декларации;

-

общий, который осуществляет остальные операции и отражает их в Главной книге, составляет бухгалтерскую и статистическую отчетность.

В крупных организациях кроме перечисленных отделов могут выделяться отделы учета капитальных вложений, учета основных средств и др. Кроме того, в структуру бухгалтерии могут быть включены секторы внутреннего аудита, управленческого учета, налогового учета.

При функциональной (комбинированной) организации специальные структурные подразделения бухгалтерии создаются по участкам учетной работы, которые выполняют замкнутый цикл работ.

Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетенции.

Такая структура аппарата бухгалтерии применяется в крупных организациях и организациях, в которых созданы центры ответственности на базе организации внутрихозяйственных финансово-экономических отношений.

При использовании любого типа организации структуры бухгалтерии только хорошо налаженные взаимоотношения с другими службами и подразделениями дают возможность получать необходимую информацию для управления и обеспечения контроля за хозяйственно-финансовой деятельностью организации.

При необходимости (большом объеме работ) в штат бухгалтерии может вводиться должность заместителя главного бухгалтера, через которого осуществляется взаимодействие главного бухгалтера с работниками и их группами.

При наличии более двух бухгалтеров бухгалтерская служба должна оформляться как структурное подразделение организации, возглавляемое главным бухгалтером, который руководит бухгалтерией.

Требования к информации для управленческого учета

К информации для внутреннего управления предъявляется ряд специфических требований. Она должна быть:

-

оперативной, формируемой по принципу «чем быстрее, тем лучше». Минимальный срок бухгалтерской отчетности в один месяц для большинства управленческих задач неприемлем. Если есть выбор между точностью и быстротой получения данных для управления, менеджер, как правило, предпочтет второе;

-

целевой, т.е. направленной на решение конкретных задач управления;

-

адресной, имеющей ориентацию на конкретного потребителя — менеджера и решаемые им задачи. Адресность должна учитывать уровень служебной иерархии должностных лиц в аппарате управления организацией;

-

достаточной. Информация управленческого учета не должна быть излишней, но вполне достаточной для принятия соответствующих решений. Ее достаточность во многом обеспечивается за счет аналитичности данных или возможностей их использования в экономическом анализе. Это позволяет при определенной ограниченности исходных показателей для управления широко использовать их производные, результаты аналитических расчетов, группировок, сопоставлений и т.п.;

-

экономичной в получении и использовании;

-

гибкой, приспособленной к возможностям изменений в бизнесе. Рыночную экономику отличают динамизм развития, неопределенность многих хозяйственных ситуаций, их многовариантность. Соответственно, система управленческого учета не должна быть стабильной, неизменной в течение многих лет. Наоборот, ее следует подвергать постоянным обновлению, совершенствованию и развитию по форме, масштабам и содержанию.

Пользователи информации управленческого учета

Основными пользователями информации управленческого учета являются руководители высшего звена, руководители структурных подразделений и специалисты.

Руководителям высшего звена, как правило, предоставляются:

-

управленческая информация в виде отчетов о результатах производственной, финансовой и инвестиционной деятельности организации и ее структурных подразделений на конкретный период времени и за прошедший отчетный период;

-

анализ влияния выявленных внутренних и внешних факторов на результаты деятельности организации и ее основных структурных подразделений;

-

плановые и прогнозные показатели на будущие периоды.

Руководителям структурных подразделений предоставляются:

-

управленческие отчеты о деятельности подразделений на конкретный момент времени;

-

плановая и прогнозная информацию о подразделениях, а также необходимая информация о контрагентах организации.

Специалисты получают необходимую информацию о деятельности организации и ее структурных подразделений, а также прогнозы влияния выявленных внутренних и внешних факторов на результаты хозяйственной деятельности предприятия.

Задачи управленческого учета

Главной задачей управленческого учета является составление внутренних отчетов, информация которых предназначена для собственников предприятия (организации) и управляющего аппарата.

Эти отчеты должны содержать информацию об общем финансовом положении предприятия, о состоянии дел в производственной деятельности.

Содержание отчетов может меняться в зависимости от их целевого назначения.

К информации, которая необходима для принятия управленческих решений, контроле и регулировании управленческой деятельности, можно отнести, например:

-

продажные цены;

-

затраты на производство;

-

спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием.

Основными задачами управленческого учета являются:

-

анализ состояния материальных, трудовых и финансовых ресурсов и составление информации по этим ресурсам;

-

анализ затрат и доходов и отклонений по ним от установленных норм и смет;

-

расчет различных показателей фактической себестоимости продукции (работ, услуг) и отклонений от нормативных и плановых показателей;

-

расчет финансовых результатов деятельности отдельных структурных подразделений по центрам ответственности, реализованной продукции, выполненным работам и оказанным услугам;

-

контроль и анализ финансово-хозяйственной деятельности организации, ее структурных подразделений и других центров ответственности;

-

планирование финансово-хозяйственной деятельности организации в целом, ее структурных подразделений и других центров ответственности;

-

представление информации о воздействии ожидаемых в будущем событий, основанной на анализе прошедших событий;

-

представление управленческой отчетности для принятия необходимых управленческих решений в будущем.

Требования к управленческому учету

Информация, формируемая системой управленческого учета, должна отвечать следующим требованиям:

-

достоверность. Под достоверностью понимается возможность для компетентного пользователя делать на основе данных учета и отчетности правильные выводы;

-

полнота. Полнота управленческого учета означает достаточность информации для управления предприятием и его подразделениями, возможность обеспечить эту достаточность. Наиболее полными являются системы управленческого учета, включающие использование счетов и двойной записи, обеспечивающие контроль не только за затратами и результатами текущей деятельности, но и за производственными запасами, инвестициями, эффективностью функционального управления бизнесом;

-

релевантность. Релевантными с позиций принятия управленческого решения являются данные и сведения, учитывающие условия, в которых принимается решение, его целевые критерии, имеющие набор возможных альтернатив и характеризующие последствия реализации каждой из них;

-

целостность. Это означает, что управленческий учет должен быть системным даже в тех случаях, когда он ведется без использования первичной документации, счетов и двойной записи. Системность в этом случае означает единство принципов отражения учетной информации, взаимосвязь регистров учета и внутренней отчетности, обеспечение в необходимых случаях сопоставимости ее данных с показателями бухгалтерского учета и отчетности;

-

понятность. Понятность информации управленческого учета обеспечивается за счет отражения в учетных регистрах результатов анализа полученных показателей, представления данных в виде аналитических таблиц, графиков, динамических рядов и т.п.;

-

своевременность. Своевременность управленческого учета означает его возможность обеспечить менеджеров необходимой информацией к сроку принятия решений;

-

регулярность. Важно также, чтобы внутренняя отчетность была регулярной, т.е. повторяемой во времени.

Таким образом, данные хорошо организованного управленческого учета позволяют выявить области наибольшего риска, узкие места в деятельности организации, малоэффективные или убыточные виды продукции и услуг, места и способы их реализации.

Они используются для определения наиболее выгодного для данных условий ассортимента продукции и работ, цен и тарифов их продажи, пределов скидок при разных условиях сбыта и платежа, для оценки эффективности дополнительных затрат и рациональности капитальных вложений.

Только по данным управленческого учета можно выбрать оптимальный вариант решения задач типа: «производить самим или покупать», «в каком количестве выгодно купить и продать», «на каком оборудовании следует разместить заказ», «в каких случаях ремонт оборудования лучше покупки новых машин» и др.

В чем же заключается суть управленческого учета своими словами?

У каждого владельца бизнеса есть необходимость в оценке успешности бизнеса, в том числе и для его дальнейшего развития. Основными параметрами такой оценки являются:

-

наличие необходимого уровня выручки,

-

наличие денежных средств на счетах компании,

-

степень удовлетворенности сотрудников,

-

динамика развития компании,

-

преимущества компании перед конкурентами.

Понимание предпринимателем своих финансовых целей является основой стратегии развития бизнеса.

Управленческий учет – это «внутренний» учет организации, который включает в себя всю бизнес-аналитику, необходимую руководству для принятия решений и формирования стратегии развития бизнеса, а также является поставщиком информации для осуществления эффективного управления бизнесом. Он играет одну из ключевых ролей в управлении, так как представляет наиболее полную информацию о деятельности и финансовом состоянии компании.

Данные управленческого учета являются одним из главных источников экономической и неэкономической информации, характеризующих фактическое положение дел на предприятии и охватывает все бизнес-процессы компании (продажи, производство, логистика, маркетинг, финансы, персонал и пр.).

Правильно организованный и функционирующий управленческий учет позволяет получать информацию, составляющую основу для планирования, нормирования ресурсов, анализа и контроля деятельности предприятия. Информация, полученная из данных управленческого учета, является основным инструментом, позволяющим топ-менеджерам компании эффективно управлять и координировать те ее бизнес-процессы, за работу которых они несут ответственность. Таким образом, управленческий учет позволяет не только осуществлять контроль над центрами финансовой ответственности компании, но и строить эффективную систему мотивации персонала на достижение целей компании.

Основная цель управленческого учета

Основная цель управленческого учета заключается в предоставлении руководству компании наиболее полезной структурированной информации, которая собирается и анализируется в оперативном режиме и должна содержать весь комплекс фактических, плановых и прогнозных данных о деятельности предприятия и всех его структурных единиц.

Еще одним преимуществом управленческого учета является то, что он в хорошем смысле слова «развязывает» руки у компании и в отличии от бухгалтерского и налогового учета, может быть выстроен по принципу «КАК НАДО МНЕ», а не контролирующим органам в лице налоговой службы, банка или Минфина.

Управленческий учет не может быть самоцелью, он служит лишь средством для достижения успеха в бизнесе.

Основой финансового управления являются три главных финансовых отчета управленческой отчетности:

-

Отчет о доходах и расходах — показывает сколько прибыли было получено. На основании данных отчета можно сделать выводы об эффективности бизнеса.

пример отчета о доходах и расходах в программе 1С:УНФ

пример отчета о доходах и расходах в программе 1С:УНФ -

Отчет о движении денежных средств – показывает сколько было получено денежных средств и из каких источников, а также на какие цели и в каком объеме они были потрачены. Позволяет оценить резерв денежных средств.

пример отчета о движении денежных средств в программе 1С:УНФ

пример отчета о движении денежных средств в программе 1С:УНФ -

Управленческий баланс – показывает состояние активов и пассивов компании, куда была потрачена полученная прибыль. Является стратегической картой компании и позволяет оценить насколько эффективны вложения в бизнес.

пример отчета управленческий баланс в программе 1С:УНФ

пример отчета управленческий баланс в программе 1С:УНФ

Более подробно мы расскажем об основных отчетах в следующих статьях.

Добавить комментарий