Бухгалтерский счет 66

Содержание

- Счет 66 в бухгалтерии: активный или пассивный и другие его черты

- Бухгалтерские проводки, типичные для счета 66

- Итоги

- Примеры проводок по 66 счету

- Корреспонденция и характеристика счета 66 в бухгалтерском учете

- Характеристика и структура

- Примеры проводок

- Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов, что показывает ОСВ счета 66? Счет 66 и 67 в бухгалтерском учете

- Корреспонденция счета 66

- Расчеты по кредитам и займам (счета 66 и 67)

- Счет 66 в бухгалтерском учете, субсчета счета 66, 66 счет — активный или пассивный. План проводок по счету 66, план счетов

- Счет 66.03 Краткосрочные займы

- Корреспонденция счета 66 «Расчеты по выплатам работникам»

- Дебет 08 Кредит 66

- Особенности использования пассивного счета 66 в проводках

Счет 66 в бухгалтерии: активный или пассивный и другие его черты

Согласно Плану счетов бухучета, который утвержден приказом Минфина РФ от 31.10.2000 № 94н, на счете 66 учитываются расчеты, относящиеся к одолженным средствам (кредитам и займам, в т. ч. полученным посредством размещения облигаций и получения векселей, которые с дисконтом оплачивает банк), имеющим срок возврата не более одного года. Здесь же должны отражаться начисляемые по заемным средствам проценты.

Активным или пассивным является счет 66? Поскольку на нем ведут учет задолженности перед контрагентами, предоставившими организации средства в долг (т. е. на нем постоянно присутствует кредитовое сальдо), он относится к числу пассивных. Однако на счете 66 возможно наличие и дебетового остатка для ситуаций, когда заемные средства возвращены в большей сумме или произошла переплата процентов. В бухбалансе в этом случае данные по задолженности придется развернуть, отразив дебетовый остаток в активе этого отчета.

Перечня обязательных субсчетов для счета 66 в Плане счетов бухучета не содержится. Определить их количество, последовательность и номера придется самостоятельно, исходя из того, что применяемая по счету аналитика должна давать раздельные данные:

- по видам заемных средств с выделением среди них не оплаченных в срок и тех, данные о которых потребуют включения в сводную бухотчетность;

- контрагентам;

- рассчитываемым процентам.

О нюансах расчета и учета процентов по кредиту читайте в материале «Начислены проценты по краткосрочному кредиту — проводка».

Например, могут применяться такие субсчета:

- 66-1 — для рублевых кредитов;

- 66-2 — для процентов по рублевым кредитам;

- 66-3 — для рублевых займов;

- 66-4 — для процентов по рублевым займам;

- 66-5 — для займов по облигациям;

- 66-6 — для учета дисконтных векселей;

- 66-21 — для валютных кредитов;

- 66-22 — для процентов по валютным кредитам;

- 66-23 — для валютных займов;

- 66-24 — для процентов по валютным займам.

При этом в полном названии субсчета должно присутствовать слово «краткосрочные». То есть, например, счет 66.03 в бухгалтерском учете, ведущемся в программе «1С», будет называться «Краткосрочные рублевые займы» или «Краткосрочные займы в рублях».

Средства, полученные в долг в валютных суммах, потребуют ведения их учета в двух валютах: той, в которой выдан кредит или заем, и в рублях.

Бухгалтерские проводки, типичные для счета 66

Наиболее часто по счету 66 в бухгалтерии используются проводки:

- Дт 51 (50, 52) Кт 66 — поступление заемных средств (в т. ч. при продаже облигаций);

- Дт 91 (08, 15) Кт 66 — отражение процентов, начисляемых по ним;

- Дт 66 Кт 51 (50, 52) — уплата процентов;

- Дт 66 Кт 51 (50, 52) — возврат средств, бравшихся в долг;

- Дт 91 Кт 66 и Дт 66 Кт 91 — начисление курсовых разниц по средствам, полученным в долг в валюте;

- Дт 66 Кт 62 — взаимозачет для ситуации, когда за счет долга по кредиту гасится задолженность контрагента по отгрузке.

Если облигации продаются по цене, отличающейся от номинала, то к основной проводке по их реализации (Дт 51 Кт 66) возникнут дополнительные:

- при более высокой стоимости — Дт 51 Кт 98, на разницу в ней, которая затем при погашении займа, полученного таким способом, будет учитываться проводкой Дт 98 Кт 91 в отношении каждой из облигаций;

- при более низкой — Дт 91 Кт 66, которая также будет возникать в момент погашения займа по каждой из облигаций.

В случае получения кредита в виде оплаченного банком векселя должника он на счете 66 отразится на сумму, переведенную банком (Дт 51 Кт 66). При этом долг контрагента закроется на сумму, включающую дисконт, удержанный банком (Дт 76 Кт 62). Сумма дисконта будет учтена в расходах (Дт 91 Кт 76). А сумма фактически выданного кредита спишется после информации банка о том, что должник погасил вексель (Дт 66 Кт 76).

О том, как на счете 66 отражают товарный кредит, читайте в статье «Порядок отражения товарного кредита в бухгалтерском учете».

Итоги

На счете 66 учитывают средства, полученные в долг на срок, не превышающий одного года. Здесь же нужно показывать операции в части начисленных по ним процентов. Количество и номера субсчетов, открываемых к счету, устанавливают самостоятельно с учетом требований к организации необходимой аналитики (по видам взятых в долг средств и контрагентам). По одолженным валютным средствам учет ведут в двух валютах (валюте договора заимствования и в рублях) с начислением курсовых разниц.

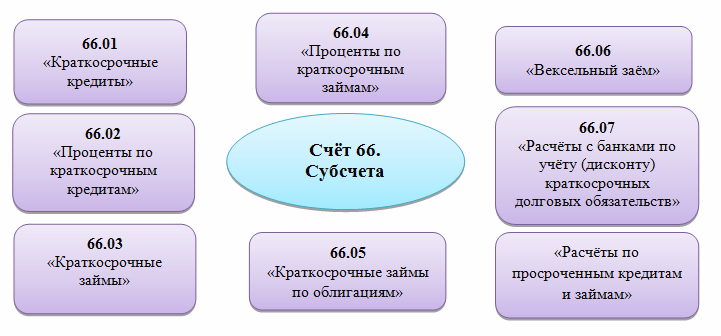

Счёт 66 бухгалтерского учета — это пассивный счет «Расчёты по краткосрочным кредитам и займам», служит для учета краткосрочных кредитов и займов, полученных на срок до одного года, а также процентов по ним. С помощью типовых проводок рассмотрим специфику использования 66 счета, его субсчета, а также примеры отражения операций по учету процентов по краткосрочному займу и учету положительной курсовой разницы по 66 счету.

Субсчета счёта «Расчёты по краткосрочным кредитам и займам» представлены ниже на рисунке:

Данный счёт бухгалтерского учёта — пассивный, поэтому его увеличение отражается по кредиту, а уменьшение учитывается по дебету. Иными словами, по дебету счета отражается погашение кредитов и займов, а по кредиту — их поступление. Сальдо по кредиту 66 счета показывает остаток задолженности.

Аналитический учёт по счёту 66 ведётся по видам:

- Кредитов и займов (отдельным векселям);

- Кредитных организаций, в том числе осуществляющим учёт (дисконт) векселей или иных долговых обязательств;

- Другим заимодавцам, предоставившим кредит или заем (векселедателям).

Суммы начисленных процентов учитываются обособленно.

Расчёты по операциям (дисконта) векселей с организацией в рамках группы взаимосвязанных компаний, о деятельности которой формируется сводная бухгалтерская отчетность, ведётся обособленно.

Примеры проводок по 66 счету

Пример 1. Проводки по отражению положительной курсовой разницы по займу

Допустим, по договору займа «Весна» получила от АО «Лето» денежные средства на 1 месяц. Сумма займа составляет 1 000,00 долларов США, а все расчёты производятся в рублях. Курс доллара США на дату получения займа – 58,30 руб./USD, на дату возврата – 59,40 руб./USD.

Бухгалтер ООО «Весна» сформировал следующие проводки по 66 счету:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66 | 58 300 | Получение займа от АО «Лето» | Банковская выписка |

| 66 | 51 | 59 400 | «Весна» вернула заём АО «Лето» | Платёжное поручение |

| 91.2 | 66 | 1 100 | Отражены внереализационные расходы в виде курсовой разницы | Бух.справка |

Пример 2. Отражение процентов по краткосрочному займу по счету 66.04

ООО «Лето» получило займ в размере 110 000 руб. под 9 % годовых. Проценты:

- Апрель 2016г. (15 дней) – 412,50 руб.;

- Май 2016г. — 825 руб.;

- Июнь 2016г. (10 дней) — 275 руб. Возврат займа.

Бухгалтер ООО «Лето» сформировал проводки по счету 66.04:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66.03 | 110 000,00 | Получение краткосрочного кредита | Банковская выписка |

| 91.02 | 66.04 | 412,50 | Начислен процент за 1 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 412,50 | Оплата процентов за апрель 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 825,00 | Начислен процент за 2 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 825,00 | Оплата процентов за май 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 275,00 | Начислен процент за 3 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 275,00 | Оплата процентов за июнь 2016г. | Платёжное поручение |

| 66.03 | 51 | 110 000,00 | Возврат займа (полностью) | Платёжное поручение |

Корреспонденция и характеристика счета 66 в бухгалтерском учете

Для обеспечения эффективной работы предприятия необходимо иметь запас оборотных средств. Часто компании прибегают к привлечению капитала со стороны. Это не всегда связано с нехваткой собственных оборотных средств, иногда выгодно пользоваться привлеченным капиталом нежели собственным.

Привлекать средства на нужды предприятия можно посредством кредитов. Кредит – это сумма заемного капитала, полученная на условиях срочности и возвратности. Они бывают трех типов по сроку возврата: краткосрочные (до года), среднесрочные (1-6 лет), долгосрочные (более 6 лет).

Краткосрочные чаще всего привлекаются на текущие нужды предприятия для поддержания кругооборота оборотных средств. Путем выпуска векселей можно расплачиваться за отгруженные товары или предоставленные услуги. Средства могут приобретаться в национальной или иностранной валюте.

Учет сумм разных валютных категорий ведется отдельно. Операции по привлечению краткосрочных займов подлежат учету и отображаются на счете 66 «Краткосрочные кредиты и займы».

Характеристика и структура

Счет 66 находится в разделе Плана счетов №6 «Расчеты». Используется для обобщения информации и контроля над операциями по краткосрочным займам. Причисление счета в балансе к активной или пассивной части можно определить по операциям, которые на нем проводятся.

Счет 66 находится в разделе Плана счетов №6 «Расчеты». Используется для обобщения информации и контроля над операциями по краткосрочным займам. Причисление счета в балансе к активной или пассивной части можно определить по операциям, которые на нем проводятся.

На активных отражается то, что принадлежит компании, а на пассивных — из чего образуются активы. Исходя из этого можно сделать вывод, что счет является пассивным и суммы по нему отражаются в разделе 5 баланса.

В конце каждого отчетного периода он не подлежит закрытию, если есть кредитовое сальдо. Ведение продолжается до того момента, пока сальдо по нему не будет равняться нулю.

Дебет и кредит

На дебете 66 отражаются операции по погашению сумм по договорам срочностью до 12 месяцев. По кредиту показываются операции по поступлению предприятию сумм краткосрочных займов.

В зависимости от того, откуда берутся активы на погашение займов, он может работать по дебету в связке со счетами 55, 52, 50, 51. Для четкого разделения источников кредитов используются проводки по дебету 62, 76. Для аналитики списания процентов по кредиту, разницы стоимости веселей или курсовых разниц используется счет 91.

По кредиту корреспондирует со счетами в зависимости от того, куда были направлены заемные средства: на материальные активы (07, 08, 11, 10, 41), на быстрореализуемые активы (50, 55, 52, 51), расчеты с контрагентами (60,76), пополнение резервного капитала (82) и др.

Сальдо

Сальдо «Краткосрочных займов и кредитов» отображает сумму задолженности предприятия перед кредиторами. В течение отчетного периода, если по счету есть движение, то по дебету и кредиту будут отражаться суммы полученных и погашенных привлеченных средств.

Начальное сальдо может равняться нулю, что означает, что у предприятия нет привлеченных средств. Если же в начальном сальдо указана сумма, то из этого следует, что предприятие не расплатилось по кредиту. Хотя срок договоров составляет 12 месяцев, часты случаи кредитового сальдо.

Такое сальдо будет прослеживаться до тех пор, пока займ не будет выплачен. Для раскрытия информации по операциям составляется оборотно-сальдовая ведомость.

Примеры проводок

Пример 1. Получение заемных средств. Предприятием ООО «Мануфактура» был получена сумма 500000 руб. Проценты начисляются ежемесячно — 20%. Срок кредитования – 12 месяцев. Данная ситуация будет иметь такой вид в ведении бухгалтерского учета:

- Дт 51 Кт 66 (66.01) – перечисление полученной суммы — 500000 руб.

- Дт 91.01 Кт 66 (66.02) – процент за использование в месяц — 8333 руб. Данная проводка проводится каждый месяц до полной выплаты полученной суммы.

После закрытия договора кредитования выполняется проводка Дт 66 Кт 51 на сумму тела 500000 руб. и 100000 руб. по процентам.

Пример 2. Отражение положительной курсовой разницы. ООО «Ветерок» был получен займ в долларах США. Сумма заимствования – 3000 дол. Срок договора — 2 месяца под 8 % ежемесячно. Курс на дату получения — 55,01, в первый месяц — 54,86, во второй — 54,43. Расчеты ведутся в рублях.

Были проведены следующие проводки:

- Дт 51 КТ 66 (66.21) — 55,01 * 3000 = 165030 руб.

- Дт 91 Кт 66 (66.22) — 3000 * 8% / 2 = 120 * 54,86 = 6583,2 руб.

- Дт 91.01 Кт 66 — 225.

- Дт 91 Кт 66 (66.22) — 120 * 54,43 = 6531,6.

- Дт 91.01 Кт 66 — 870.

- Дт 66 Кт 51 — 177274,8.

В данном случае курсовая разница составила 1095 руб. и была отнесена на статью внереализационные доходы.

В данном случае курсовая разница составила 1095 руб. и была отнесена на статью внереализационные доходы.

Пример 3. Отражение выпуска облигаций на первичном рынке. ООО «Аякс» выпустило облигации на первичном рынке. Номинал облигации – 20 руб. Цена за первое размещение 100% от суммы. Имеет отражение такой вид в бухгалтерском учете: Дт 51 Кт 66 – 20 руб.

Если цена за первое размещение меньше или больше номинала, то такая разница отражается на сетах 97 и 98 соответственно.

Пример 4. Выпуск облигаций на вторичный рынок. ООО «Аякс» продает облигации, используя вторичный рынок, стоимостью 45 руб. Их номинал — 20 руб. Срок размещения – 1 год.

- Дт 51 Кт 66 – 20 руб.

- Дт 51 Кт 98 – 20 руб.

- Дт 98 Кт 91.1 – 2 руб. 8 коп. (каждый месяц до истечения срока размещения).

Если стоимость облигации ниже номинала, то происходит операция доначисления разницы по дебету 91 счета на протяжении всего периода размещения.

Пример 5. Выпуск облигаций с доходностью. ООО «Аякс» выпустило облигации номинальной стоимостью 50 руб. Выплаты производятся дважды в год. Доходность — 25%. Выплаты по купонному доходу — 1 раз в год.

Ежемесячно осуществляем проводку: Дт 91 Кт 66 – 12 руб. 50 коп.

Начисляем купонный доход 1 раз в год: Дт 66 Кт 51 – 12 руб. 50 копеек.

Пример 6. Приобретение акций с помощью облигаций. Если облигации были выпущены акционерным обществом и не были погашены в срок, то АО может предложить в счет погашения войти в учредительский состав (обмен облигаций на акции).

ООО «Аякс» были выпушены облигации на сумму 40 руб. В установленный срок они не были погашены. Держателю облигаций было предложено войти в совет акционеров.

- Дт 51 Кт 66 – 40.

- Дт 66 Кт 75 – 40.

Пример 7. Включение процентов в стоимость оборудования. ООО «Брик» получило средства в заем на целевое использование в размере 400000 руб. На эти деньги было приобретено оборудование. Срок погашения — 1 месяц. Процент начисляется ежемесячно — 10%. Отнесение процентов на стоимость оборудования будет выглядеть так: Дт 08 Кт 66 – 40000 руб.

Пример 8. Погашение долга за счет отгрузки материалов. ООО «Михельсон» были получены 100000 от ООО «Трейдинг». Срок возврата средств – 1 месяц. Сумма за пользование денег – 12000 руб. В срок возврат средств не был осуществлен. Было принято решение отгрузить материалы на эту сумму: Дт 66 Кт 10.1 – 112000 руб.

Привлечение средств со стороны дает возможность предприятиям получить быстрореализуемые активы на текущие нужды, оплатить товары или услуги, необходимые для нормальной жизнедеятельности. Это отличный инструмент для эффективного бизнеса. Счет 66 характеризует платежеспособность предприятия при проведении аудиторских проверок с целью получения средств на более длительный срок.

Видео-урок по счету 66 в бухгалтерском учете представлен ниже.

Бухгалтер широкого профиля с 15-летним опытом. Сейчас уже на пенсии, чтобы не закиснуть изучаю, что изменилось в отрасли, собираю интересные мне материалы. Надеюсь, они будут полезны и вам в вашей работе — пока экономика работает, без бухгалтерии не обойтись.

Предпринимательская деятельность может включать в себя множество трудовых сфер по изготовлению продукции или оказанию услуг. Есть организации, которые состоят в партнёрских отношениях с другими компаниями, для получения финансовой поддержки. Такие компании являются прямыми контрагентами для кредитора, поэтому условия выдачи займа гораздо выгоднее, нежели обычный кредит в банке. Так, если одна фирма предоставляет займ или кредит другой, то оба предприятия обязаны открыть специальный бухгалтерский счёт, по которому этот кредит будет вестись. Отличаются эти счета тем, что одна организация будет считать его активным, а другая, наоборот, пассивным.

Предпринимательская деятельность может включать в себя множество трудовых сфер по изготовлению продукции или оказанию услуг. Есть организации, которые состоят в партнёрских отношениях с другими компаниями, для получения финансовой поддержки. Такие компании являются прямыми контрагентами для кредитора, поэтому условия выдачи займа гораздо выгоднее, нежели обычный кредит в банке. Так, если одна фирма предоставляет займ или кредит другой, то оба предприятия обязаны открыть специальный бухгалтерский счёт, по которому этот кредит будет вестись. Отличаются эти счета тем, что одна организация будет считать его активным, а другая, наоборот, пассивным.

Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов, что показывает ОСВ счета 66? Счет 66 и 67 в бухгалтерском учете

Счёт 66 бухгалтерского учета — это пассивный счет «Расчёты по краткосрочным кредитам и займам», служит для учета краткосрочных кредитов и займов, полученных на срок до одного года, а также процентов по ним.

С помощью типовых проводок рассмотрим специфику использования 66 счета, его субсчета, а также примеры отражения операций по учету процентов по краткосрочному займу и учету положительной курсовой разницы по 66 счету.

Данный счёт бухгалтерского учёта — пассивный, поэтому его увеличение отражается по кредиту, а уменьшение учитывается по дебету. Иными словами, по дебету счета отражается погашение кредитов и займов, а по кредиту — их поступление. Сальдо по кредиту 66 счета показывает остаток задолженности.

Аналитический учёт по счёту 66 ведётся по видам:

- Кредитов и займов (отдельным векселям);

- Кредитных организаций, в том числе осуществляющим учёт (дисконт) векселей или иных долговых обязательств;

- Другим заимодавцам, предоставившим кредит или заем (векселедателям).

Суммы начисленных процентов учитываются обособленно.

Расчёты по операциям (дисконта) векселей с организацией в рамках группы взаимосвязанных компаний, о деятельности которой формируется сводная бухгалтерская отчетность, ведётся обособленно.

Корреспонденция 66 счета и основные бухгалтерские проводки по счету сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки |

| 50/51/52/55 | 66 | Поступление краткосрочных кредитов и займов. Погашение – обратные проводки. |

| 7/10/11/41 | 66 | Поступление товарного кредита материальными ресурсами с/х организацией |

| 62 | 90 | Погашение товарного кредита отгрузкой готовой продукции и животных |

| 51 | 86 | Зачисление субсидий по уплате процентов с/х организацией |

| 51 | 66.05 | Размещение облигаций по номинальной стоимости |

| 51 | 66.06 | Учёта (дисконта) векселей (номинальная стоимость) векселедержателем |

| 51 | 98 | Разница между размещенной и номинальной стоимости облигаций |

| 91 | 98 | Списание разницы в течение срока обращения облигации |

| 91 | 66 | Отражены проценты по полученным кредитам и займам |

| 91 | 66 | Положительная курсовая разница в иностранной валютеОтрицательная – обратной проводкой. |

Бухгалтер ООО «Весна» сформировал следующие проводки по 66 счету:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66 | 58 300 | Получение займа от АО «Лето» | Банковская выписка |

| 66 | 51 | 59 400 | «Весна» вернула заём АО «Лето» | Платёжное поручение |

| 91.2 | 66 | 1 100 | Отражены внереализационные расходы в виде курсовой разницы | Бух.справка |

ООО «Лето» получило займ в размере 110 000 руб. под 9 % годовых. Проценты:

- Апрель 2016г. (15 дней) – 412,50 руб.;

- Май 2016г. — 825 руб.;

- Июнь 2016г. (10 дней) — 275 руб. Возврат займа.

Бухгалтер ООО «Лето» сформировал проводки по счету 66.04:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66.03 | 110 000,00 | Получение краткосрочного кредита | Банковская выписка |

| 91.02 | 66.04 | 412,50 | Начислен процент за 1 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 412,50 | Оплата процентов за апрель 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 825,00 | Начислен процент за 2 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 825,00 | Оплата процентов за май 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 275,00 | Начислен процент за 3 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 275,00 | Оплата процентов за июнь 2016г. | Платёжное поручение |

| 66.03 | 51 | 110 000,00 | Возврат займа (полностью) | Платёжное поручение |

Корреспонденция счета 66

Бухгалтерский счет 66 «Расчеты по краткосрочным кредитам и займам» содержит информацию о полученных и возвращенных краткосрочных кредитах и займах организации.

Часто для бесперебойной и эффективной работы организации есть необходимость привлечь дополнительные оборотные средства с условием возврата их в дальнейшем. Закон позволяет организациям привлекать займы и от российских лиц, и от иностранных.

Бухгалтерский учет предусматривает деление займов и кредитов в зависимости от срока их погашения. Если заем предоставляется на срок более 12 месяцев, он считается долгосрочным, если менее – краткосрочным. Бухгалтерский учет никак не обосновывает такое деление. Возможно, речь идет о продолжительности налогового периода, за единицу которого берется календарный год.

Займ может быть предоставлен организациям в денежной или натуральной форме, а также в виде долговых обязательств с третьими лицами.

Учет краткосрочных займов (сроком до 1 года) ведется на пассивном счете 66 «Расчеты по краткосрочным кредитам и займам». Поступление займа отражается по кредиту счета 66 в корреспонденции со счетами учета денежных средств, товаро-материальных ценностей и пр. Возврат займа (погашение задолженности) учитывается по дебету счета 66 «Расчеты по краткосрочным кредитам и займам».

Аналитический учет краткосрочных займов должен обеспечить организацию информацией об источниках займа (кредиторах) и заключенным договорам.

Типовые проводки по дебету счета 66 «Расчеты по краткосрочным кредитам и ссудам».

| Д-т | К-т | Содержание хозяйственной операции |

| 66 | 50 | Погашен краткосрочный заем из кассы организации |

| 66 | 51 | С расчетного счета перечислены денежные средства в счет погашения займа |

| 66 | 62 | Проведен взаимозачет: погашен краткосрочный заем путем расчета с покупателями за продукцию |

| 66 | 91 | Отражена просроченная задолженности по краткосрочному займу, срок исковой давности по которому истек |

Типовые проводки по кредиту счета 66 «Расчеты по краткосрочным кредитам и ссудам»

| Д-т | К-т | Содержание хозяйственной операции |

| 10 | 66 | Поступили материалы, купленные за счет процентов по краткосрочному кредиту |

| 41 | 66 | Поступили на склад товары в счет договора краткосрочного займа |

| 51 | 66 | На расчетный счет организации поступила сумма краткосрочного займа |

| 60 | 66 | Согласно договору о реструктуризации задолженности, задолженность перед поставщиком переведена в краткосрочный заем |

| 91 | 66 | Проценты по краткосрочному займу учтены в составе прочих расходов организации |

Расчеты по кредитам и займам (счета 66 и 67)

Кредит – это денежная ссуда, выдаваемая на условиях возвратности. Организация может взять его в банке.

Банковский кредит берется на определенный срок, под определенный процент и на определенные нужды организации. В статье поговорим о том, как учитываются кредиты и займы в бухгалтерском учете, чем отличается краткосрочный кредит от долгосрочного. Кроме того, в статье приведены удобные таблицы с проводками.

Прежде всего, нужно сказать, что кредиты можно разделить на краткосрочные и долгосрочные. Первые имеют срок действия менее 1 года, вторые более 1 года.

Для их учета используются счета 66 и 67, по дебету которых отражается погашение кредитного займа, по дебету его получение и начисление процентов.

66 счет бухгалтерского учета применяется для учета краткосрочных кредитных займов, 67 счет – долгосрочных.

Разберем подробнее особенности учета ниже.

Учет краткосрочных кредитов (проводки по счету 66) в бухгалтерии

На практике именно краткосрочные кредиты и займы наиболее распространены.

Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

Получение кредитных денег в банке отражается по кредиту ОСВ сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов.

Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |

Счет 66 в бухгалтерском учете, субсчета счета 66, 66 счет — активный или пассивный. План проводок по счету 66, план счетов

Для обеспечения эффективной работы предприятия необходимо иметь запас оборотных средств. Часто компании прибегают к привлечению капитала со стороны. Это не всегда связано с нехваткой собственных оборотных средств, иногда выгодно пользоваться привлеченным капиталом нежели собственным.

Привлекать средства на нужды предприятия можно посредством кредитов. Кредит – это сумма заемного капитала, полученная на условиях срочности и возвратности. Они бывают трех типов по сроку возврата: краткосрочные (до года), среднесрочные (1-6 лет), долгосрочные (более 6 лет).

Краткосрочные чаще всего привлекаются на текущие нужды предприятия для поддержания кругооборота оборотных средств. Путем выпуска векселей можно расплачиваться за отгруженные товары или предоставленные услуги. Средства могут приобретаться в национальной или иностранной валюте.

Учет сумм разных валютных категорий ведется отдельно. Операции по привлечению краткосрочных займов подлежат учету и отображаются на счете 66 «Краткосрочные кредиты и займы».

Нормативное регулирование отражения договоров сроком до 12 месяцев производится на основании Приказов и Инструкций Министерства финансов и Центрального банка РФ. Контроль информации по счету осуществляется отдельно по каждому виду займа, по организациям, предоставившим займы (банки, кредитные организации, поставщики). Если были выпущены векселя, то мониторинг ведется по каждому из них отдельно.

Счет 66 находится в разделе Плана счетов №6 «Расчеты». Используется для обобщения информации и контроля над операциями по краткосрочным займам. Причисление счета в балансе к активной или пассивной части можно определить по операциям, которые на нем проводятся.

На активных отражается то, что принадлежит компании, а на пассивных — из чего образуются активы. Исходя из этого можно сделать вывод, что счет является пассивным и суммы по нему отражаются в разделе 5 баланса.

В конце каждого отчетного периода он не подлежит закрытию, если есть кредитовое сальдо. Ведение продолжается до того момента, пока сальдо по нему не будет равняться нулю.

На дебете 66 отражаются операции по погашению сумм по договорам срочностью до 12 месяцев. По кредиту показываются операции по поступлению предприятию сумм краткосрочных займов.

В зависимости от того, откуда берутся активы на погашение займов, он может работать по дебету в связке со счетами 55, 52, 50, 51. Для четкого разделения источников кредитов используются проводки по дебету 62, 76. Для аналитики списания процентов по кредиту, разницы стоимости веселей или курсовых разниц используется счет 91.

По кредиту корреспондирует со счетами в зависимости от того, куда были направлены заемные средства: на материальные активы (07, 08, 11, 10, 41), на быстрореализуемые активы (50, 55, 52, 51), расчеты с контрагентами (60,76), пополнение резервного капитала (82) и др.

Сальдо «Краткосрочных займов и кредитов» отображает сумму задолженности предприятия перед кредиторами. В течение отчетного периода, если по счету есть движение, то по дебету и кредиту будут отражаться суммы полученных и погашенных привлеченных средств.

Начальное сальдо может равняться нулю, что означает, что у предприятия нет привлеченных средств. Если же в начальном сальдо указана сумма, то из этого следует, что предприятие не расплатилось по кредиту. Хотя срок договоров составляет 12 месяцев, часты случаи кредитового сальдо.

Такое сальдо будет прослеживаться до тех пор, пока займ не будет выплачен. Для раскрытия информации по операциям составляется оборотно-сальдовая ведомость.

Аналитический учет по счету 66 ведется строго по субсчетам. Это связано с тем, что по каждому виду кредита необходимо вести отдельный учет. Ниже представлены наиболее распространенные, которые могут быть открыты по счету 66.

66.01 – краткосрочные кредиты. По этому субсчету отражаются полученные предприятием суммы в долг. По дебету корреспондирует со счетами 50, 51, 52, 55 и др. По кредиту возможны проводки с 55, 51 и т.д. На субсчете 66.02 отражаются начисленные проценты по ним.

66.03 – краткосрочные займы. На нем показаны средства, полученные за счет выпуска векселей. Работает в связке по дебету с 51, 91 и др. При погашении векселя работает со счетами, на которых отражается дебиторская задолженность. На 66.04 отражаются проценты по векселям и операции, связанные с денежными счетами.

Если организацией был получены средства в иностранной валюте, то такие суммы отражаются:

- 66.21 – операции по валютным кредитам;

- 66.22 – проценты по валютным кредитам;

- 66.23 – операции по займам в иностранной валюте

- 66.24 – проценты по ним.

Пример 1. Получение заемных средств. Предприятием ООО «Мануфактура» был получена сумма 500000 руб. Проценты начисляются ежемесячно — 20%. Срок кредитования – 12 месяцев. Данная ситуация будет иметь такой вид в ведении бухгалтерского учета:

- Дт 51 Кт 66 (66.01) – перечисление полученной суммы — 500000 руб.

- Дт 91.01 Кт 66 (66.02) – процент за использование в месяц — 8333 руб. Данная проводка проводится каждый месяц до полной выплаты полученной суммы.

После закрытия договора кредитования выполняется проводка Дт 66 Кт 51 на сумму тела 500000 руб. и 100000 руб. по процентам.

Пример 2. Отражение положительной курсовой разницы. ООО «Ветерок» был получен займ в долларах США. Сумма заимствования – 3000 дол. Срок договора — 2 месяца под 8 % ежемесячно. Курс на дату получения — 55,01, в первый месяц — 54,86, во второй — 54,43. Расчеты ведутся в рублях.

Были проведены следующие проводки:

- Дт 51 КТ 66 (66.21) — 55,01 * 3000 = 165030 руб.

- Дт 91 Кт 66 (66.22) — 3000 * 8% / 2 = 120 * 54,86 = 6583,2 руб.

- Дт 91.01 Кт 66 — 225.

- Дт 91 Кт 66 (66.22) — 120 * 54,43 = 6531,6.

- Дт 91.01 Кт 66 — 870.

- Дт 66 Кт 51 — 177274,8.

В данном случае курсовая разница составила 1095 руб. и была отнесена на статью внереализационные доходы.

Пример 3. Отражение выпуска облигаций на первичном рынке. ООО «Аякс» выпустило облигации на первичном рынке. Номинал облигации – 20 руб. Цена за первое размещение 100% от суммы. Имеет отражение такой вид в бухгалтерском учете: Дт 51 Кт 66 – 20 руб.

Если цена за первое размещение меньше или больше номинала, то такая разница отражается на сетах 97 и 98 соответственно.

Пример 4. Выпуск облигаций на вторичный рынок. ООО «Аякс» продает облигации, используя вторичный рынок, стоимостью 45 руб. Их номинал — 20 руб. Срок размещения – 1 год.

- Дт 51 Кт 66 – 20 руб.

- Дт 51 Кт 98 – 20 руб.

- Дт 98 Кт 91.1 – 2 руб. 8 коп. (каждый месяц до истечения срока размещения).

Если стоимость облигации ниже номинала, то происходит операция доначисления разницы по дебету 91 счета на протяжении всего периода размещения.

Пример 5. Выпуск облигаций с доходностью. ООО «Аякс» выпустило облигации номинальной стоимостью 50 руб. Выплаты производятся дважды в год. Доходность — 25%. Выплаты по купонному доходу — 1 раз в год.

Ежемесячно осуществляем проводку: Дт 91 Кт 66 – 12 руб. 50 коп.

Начисляем купонный доход 1 раз в год: Дт 66 Кт 51 – 12 руб. 50 копеек.

Пример 6. Приобретение акций с помощью облигаций. Если облигации были выпущены акционерным обществом и не были погашены в срок, то АО может предложить в счет погашения войти в учредительский состав (обмен облигаций на акции).

ООО «Аякс» были выпушены облигации на сумму 40 руб. В установленный срок они не были погашены. Держателю облигаций было предложено войти в совет акционеров.

- Дт 51 Кт 66 – 40.

- Дт 66 Кт 75 – 40.

Пример 7. Включение процентов в стоимость оборудования. ООО «Брик» получило средства в заем на целевое использование в размере 400000 руб. На эти деньги было приобретено оборудование. Срок погашения — 1 месяц. Процент начисляется ежемесячно — 10%. Отнесение процентов на стоимость оборудования будет выглядеть так: Дт 08 Кт 66 – 40000 руб.

Пример 8. Погашение долга за счет отгрузки материалов. ООО «Михельсон» были получены 100000 от ООО «Трейдинг». Срок возврата средств – 1 месяц. Сумма за пользование денег – 12000 руб. В срок возврат средств не был осуществлен. Было принято решение отгрузить материалы на эту сумму: Дт 66 Кт 10.1 – 112000 руб.

Привлечение средств со стороны дает возможность предприятиям получить быстрореализуемые активы на текущие нужды, оплатить товары или услуги, необходимые для нормальной жизнедеятельности. Это отличный инструмент для эффективного бизнеса. Счет 66 характеризует платежеспособность предприятия при проведении аудиторских проверок с целью получения средств на более длительный срок.

Счет 66.03 Краткосрочные займы

Счет 66.03 Краткосрочные займы предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50, 51, 52, 55, 60

Аналитика по счету 66.03 Краткосрочные займы

Аналитический учет ведется по организациям, предоставившим заем (субконто «Контрагенты») и заключенным договорам (субконто «Договоры»). Каждая организация, предоставившая заем — элемент справочника «Контрагенты». Каждый заключенный договор — элемент справочника «Договоры контрагентов».

| Субконто | Суммовой учет | Только обороты | Учет в валюте |

| Контрагенты | Да | Нет | Да |

| Договоры | Да | Нет | Да |

Получение займа

Срок выдачи краткосрочных займов не превышает 1 года. При получении организацией денежных средств от Ктной организации, учредителя и т.д. они учитываются на счете 66. Заем может быть получен наличными, переводом на счет, в иностранной валюте. Соответственно будут сделаны записи:

Дт 50 (51, 52) Кт 66 — проводки по получению займа.Дт 66 Кт 50 (51,52) — погашении задолженности Сумма платежа и его периодичность прописывается в условиях договора.

Дт 91.2 Кт 66 — дополнительные расходы при получении займа

Долгосрочные займы предоставляют на срок больше года. Счет учета – 67. Учитывать заём можно на этом счете, либо после того, как срок погашения станет меньше 12 месяцев, перевести его на 66 счет:Дт 67 Кт 66.

Выдача займа другой организации

Дт 58 Кт 51 (50, 52, 40 …) – проводку по выданному займу.Заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по Дту 76 счета и Кту счета выдачи средств или имущества (50, 51,10, 40 и т.д.).Дт 51 (50, 40…) Кт 58 (76) — Возврат займов

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате Кта в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

Дт 91.2 Кт 68 НДС – при выдаче займаДт 19 Кт 58 (76) – учет входного НДС при возврате займа.

Дт 73 Кт 50 (51) — Выдача займа работнику организации

Учет процентов по займам

Расходы по выплате процентов по займам учитываются, как прочие расходы на счете 91. В налоговом учете они списываются каждый месяц, независимо от их оплаты согласно условиям договора.

Проводкой Дт 66 (67) Кт 51 проценты по займам оплачиваются, а записью Дт 91.2 Кт 66 (67) их учитывают в составе расходов.

Для организаций, которые предоставляют займы, проценты учитывают в прочих доходах: Дт 76 Кт 51 (50).

Получение: Дт 50 (51) Кт 76.

Корреспонденция счета 66 «Расчеты по выплатам работникам»

Счет 66 «Расчеты по выплатам работникам» корреспондирует по дебету с кредитом счетов:

| 66 «Расчеты по выплатам работникам» | 24 «Брак в производстве» |

| 30 «Касса» | |

| 31 «Счета в банках» | |

| 33 «Прочие средства» | |

| 37 «Расчеты с разными дебиторами» | |

| 41 «Паевой капитал» | |

| 46 «Неоплаченный капитал» | |

| 64 «Расчеты по налогам и платежам» | |

| 65 «Расчеты по страхованию» | |

| 66 «Расчеты по выплатам работникам» | |

| 68 «Расчеты по прочим операциям» | |

| 70 «Доходы от реализации» | |

| 71 «Прочий операционный доход» |

Счет 66 «Расчеты по выплатам работникам» корреспондирует по кредиту с дебетом счетов:

| 15 «Капитальные инвестиции» | 66 «Расчеты по выплатам работникам» |

| 23 «Производство» | |

| 24 «Брак в производстве» | |

| 30 «Касса» | |

| 31 «Счета в банках» | |

| 37 «Расчеты с разными дебиторами» | |

| 39 «Расходы будущих периодов» | |

| 47 «Обеспечение будущих расходов и платежей» | |

| 48 «Целевое финансирование и целевые поступления» | |

| 65 «Расчеты по страхованию» | |

| 66 «Расчеты по выплатам работникам» | |

| 81 «Расходы на оплату труда» | |

| 85 «Прочие затраты» | |

| 91 «Общепроизводственные расходы» | |

| 92 «Административные расходы» | |

| 93 «Расходы на сбыт» | |

| 94 «Прочие расходы операционной деятельности» | |

| 97 «Прочие расходы» | |

| 99 «Чрезвычайные расходы» |

Дебет 08 Кредит 66

Вложения во внеоборотные активы. Расчеты по краткосрочным кредитам и займам

- Начислены проценты по краткосрочным кредитам и займам, полученным для приобретения инвестиционных активов.

Проценты по кредитам/займам, которые в соответствии с условиями договора периодически начисляются и уплачиваются, относятся на стоимость инвестиционного актива, в связи с приобретением которого этот кредит/займ был получен.

Инвестиционным активом является всё, что учитывается на счете 08 «Вложения во внеоборотные активы», и до тех пор, пока соответствующая сумма с этого счета не списывается на счет соответствующих внеоборотных активов.

Поэтому проценты, а равно и дополнительные расходы по займам (см.

Далее, если обязательства по кредиту к тому моменту не погашены – все, начисляемые в последующих периодах, проценты относятся к прочим расходам (на счет 91.2).

Общая схема проводок для отражения операций приобретения инвестиционных активов посредством кредитов и займов (на примере основных средств):

- Дт 08 Кт 60 (76) – на сумму обязательств перед продавцом согласно договору (без учета НДС);

- Дт 19 Кт 60 (76) – на сумму НДС по счету-фактуре;

- Дт 51 Кт 66 – на сумму полученного на текущий счет кредита;

- Дт 60 (76) Кт 51 – погашение обязательств (на всю сумму, включительно с НДС);

- Дт 68 Кт 19 – на сумму НДС, предъявленную к вычету;

- Дт 08 Кт 66 – на сумму начисленных процентов согласно договору с кредитором (периодически, до ввода объекта в эксплуатацию);

- Дт 66 Кт 51 – на сумму процентов, перечисленную кредитору;

- Дт 01 Кт 08 – ввод объекта в эксплуатацию;

- Дт 91.2 Кт 66 – на сумму начисленных процентов согласно договору с кредитором (и далее периодически начисляемых и уплачиваемых до истечения срока действия договора).

При этом, согласно п. 4 ПБУ 15/2008, расходы по займам отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту). Это значит, что счет 66 следует разделить на субсчета, для обособленного учета тела кредита и процентов.

Особенности использования пассивного счета 66 в проводках

Счет 66 используется для учета кредитных средств, причем не, только национальных. Так, при получении кредита в иностранной валюте для отображения их в учете они обязательно переводятся в рубли, согласно установленного курса Центральным банком России, который действует на дату зачисления инвалюты.

Получение кредитных денежных средств отображается по кредиту счета 66 с дебетом счетов денежных средств, а именно:

- счетом 50 «Касса» (если кредит выдан наличными);

- счетом 51 «Расчетный счет» (безналичная форма кредитования);

- счетом 52 «Валютный счет» (если кредит выдан инвалютой);

- счетом 55 «Специальные счета в банках»;

Получение займов или кредитов несет за собой некую долю затраты, которые у предприятия возникнут в будущем – это проценты по кредиту, комиссия по управлению им и курсовые разницы, которые возникают при переводе одной валюты в другую. Все эти расходы или доходы (если курсовая разница положительная) учитываются в составе операционных затрат по 91/1 счету «Прочие доходы и расходы».

Могут также возникнуть дополнительные расходы, связанные с оформлением и получением кредита, которые учитываются также в составе операционных затрат, но на отдельном счете бухгалтерского учета 60 «Расчеты с поставщиками и подрядчиками». К ним могут относиться юридические и консультационные услуги, проведенные экспертизы, услуги связи и прочие расходы (по дебету счет 91/2, а по кредиту 60).

Погашение кредитных средств, уплата процентов и банковской комиссии ежемесячно отображается по дебету 66 счета в корреспонденции со счетами наличных, безналичных или валютных денежных средств (50, 51, 52).

Следует отметить, что счет 66 также может использоваться для учета выпуска и размещения облигаций, если при помощи их были привлечены краткосрочные займы. Если облигация размещается по цене выше от номинальной, то дебету будет 51 счет, а по кредиту 66 и 98 «Доходы будущих периодов». Если же облигация размещается по цене ниже от номинальной, то эта разница доначисляется равномерно с кредита 66 в дебет 91. Проценты к уплате учитываются обособленно такой проводкой: дебет 91 и кредит 66.

Добавить комментарий