Бухгалтерский анализ

Содержание

- Финансовый анализ бухгалтерского баланса

- Балансовый отчет компании

- Пример финансового анализа предприятия на основе баланса

- Финансовый анализ предприятия: методы. Финансово-экономический анализ :

- Что такое финансовый анализ предприятия

- Приоритеты финансового анализа

- Финансово-хозяйственный анализ предприятия: цели

- Особенности внутреннего и внешнего анализа

- Виды финансового анализа

- Методы финансового анализа

- Коэффициентный анализ как основной инструмент финансовой аналитики

- Примеры финансовой аналитики

- Как анализировать деятельность банка

- Методики исследования состояния банка

- Как провести анализ бухгалтерского баланса в шесть этапов

- Первый этап. Анализ динамики и структуры баланса

- Второй этап. Анализ финансовой устойчивости организации

- Третий этап. Анализ ликвидности баланса и платежеспособности предприятия

- Четвертый этап. Анализ состояния активов

- Пятый этап. Анализ деловой активности

- Шестой этап. Диагностика финансового состояния предприятия

- Любые практические курсы по экономике и финансам вы можете изучить по абонементу, со скидкой

- Структура бухгалтерского баланса

- Статьи бухгалтерского баланса

- Анализ финансовой устойчивости компании

- Анализ ликвидности баланса предприятия

- Анализ динамики и структуры балансовых показателей

- Для чего используются ДЭ?

- Основные признаки денежных эквивалентов

- Как отражается ДЭ на балансе?

Финансовый анализ бухгалтерского баланса

Как с помощью определяющих показателей баланса оценить темпы роста компании?

Как разработать мероприятия для повышения финансовой устойчивости предприятия?

Основная цель финансового анализа предприятия — определить, сможет ли оно эффективно финансировать свою текущую производственную деятельность и перспективы долгосрочного развития. Информационной базой для такого анализа служит в первую очередь бухгалтерский баланс.

Однако простой анализ по оценке изменения абсолютных величин его отдельных статей может не дать желаемых результатов из-за несопоставимости оценок как по годам деятельности компании, так и при сравнении их по различным хозяйствующим субъектам.

Поэтому в данном анализе гораздо большую ценность приобретают относительные показатели. Они более удобны для сопоставления в пространственно-временном разрезе. С учетом этого в данной статье основной упор при проведении финансового анализа предприятия делается именно на использовании относительных показателей и критериев (коэффициентов).

Балансовый отчет компании

Финансовый анализ деятельности должен проводиться на основе показателей баланса, позволяющих оценить реальную финансовую ситуацию в компании.

Активы предприятия и их структура анализируются как с точки зрения их участия в производстве, так и с точки зрения их ликвидности.

Непосредственно в производственном цикле участвуют основные средства, запасы и затраты денежных средств. К наиболее ликвидным активам компании относятся денежные средства на счетах и краткосрочные финансовые вложения (ценные бумаги). Дебиторская задолженность покупателей перед компанией находится на втором месте по показателю ликвидности, и анализировать ее надо, сравнивая с кредиторской задолженностью в пассиве баланса.

С учетом сказанного проанализируем показатели баланса на примере компании, которая работает всего три года. Основной вид деятельности — пивоварение. Также она производит соки и другие безалкогольные напитки.

Баланс активов компании за второй и третий годы — в табл. 1.

Таблица 1

Анализ статей актива баланса

|

Активы |

II год |

III год |

Абсолютное изменение, млн руб. |

Изменение удельного веса, % |

Темп роста, % |

||

|

млн руб. |

% к итогу |

млн руб. |

% к итогу |

||||

|

Внеоборотные активы (основные средства) |

650 |

81,76 |

890 |

70,63 |

240 |

-11,13 |

1,37 |

|

Оборотные активы |

145 |

18,24 |

370 |

29,37 |

225 |

11,13 |

2,55 |

|

2.1. Запасы |

75 |

9,43 |

130 |

10,32 |

55 |

0,88 |

1,73 |

|

2.2. Дебиторская задолженность |

45 |

5,66 |

210 |

16,67 |

165 |

11,01 |

4,67 |

|

2.3. Денежные средства и краткосрочные финансовые вложения |

25 |

3,14 |

30 |

2,38 |

5 |

-0,76 |

1,20 |

|

Итого |

795 |

100,00 |

1260 |

100,00 |

465 |

0,00 |

1,58 |

В таблице за 100 % принята величина всего имущества, т. е. валюта баланса, а все удельные веса подсчитываются по отношению ко всему имуществу.

Абсолютное изменение — это разница между соответствующими абсолютными величинами отдельных активов за 3-й год по отношению ко 2-му году.

Изменение удельного веса — разница между соответствующими удельными весами также за 3-й год по отношению ко 2-му году.

Темп роста рассчитывается как отношение величины за 3-й год ко 2-му году. Этот столбец — самый важный для анализа, поскольку отражает влияние степени изменения составляющих величин баланса на величину всего имущества в целом.

С учетом сказанного анализ активов представленного баланса позволяет сделать следующие выводы. Все имущество компании увеличилось на 58 %, в том числе за счет быстрого роста оборотных активов (в 2,55 раза) и более медленного роста внеоборотных активов (всего в 1,37 раза).

Отсюда удельный вес внеоборотных активов в общем имуществе уменьшился на 11,13 %, в то время как удельный вес оборотных (мобильных) активов увеличился на те же 11,13 %. Это может свидетельствовать о формировании более мобильной структуры активов, что, в свою очередь, способствует ускорению оборачиваемости оборотных активов предприятия.

Далее, рост оборотных активов обеспечивается в том числе увеличением доли запасов лишь на 0,88 % и решающего влияния повышения доли дебиторской задолженности на 11,01 % при одновременном снижении удельного веса денежных средств на 0,76 %.

Показатель доли запасов говорит о том, что нет существенного затоваривания склада.

Уменьшение доли денежных средств и краткосрочных финансовых вложений свидетельствует о разумных способах управления компанией: деньги не замораживаются на расчетных счетах, а сразу идут в дело.

Как мы уже говорили, чтобы объективно оценить дебиторскую задолженность, ее надо анализировать в сравнении с кредиторской задолженностью (табл. 2).

Таблица 2

Анализ статей пассива баланса

|

Пассивы |

II год |

III год |

Абсолютное изменение, млн руб. |

Изменение удельного веса, % |

Темп роста, % |

||

|

млн руб. |

% к итогу |

млн руб. |

% к итогу |

||||

|

1. Собственный капитал |

550 |

69,18 |

720 |

57,14 |

170 |

-12,04 |

1,31 |

|

1.1. Уставный капитал |

200 |

25,16 |

200 |

15,87 |

0 |

-9,28 |

1,00 |

|

1.2. Акционерный капитал |

330 |

41,51 |

455 |

36,11 |

125 |

-5,40 |

1,38 |

|

1.3. Нераспределенная прибыль |

20 |

2,52 |

65 |

5,16 |

45 |

2,64 |

3,25 |

|

2. Долгосрочный заем |

4 |

0,50 |

16 |

1,27 |

12 |

0,77 |

4,00 |

|

3. Краткосрочный заем |

10 |

1,26 |

5 |

0,40 |

-5 |

-0,86 |

0,50 |

|

4. Кредиторская задолженность |

228 |

28,68 |

504 |

40,00 |

276 |

11,32 |

2,21 |

|

5. Дивиденды по акциям |

3 |

0,38 |

15 |

1,19 |

12 |

0,81 |

5,00 |

|

Итого |

795 |

100,00 |

1260 |

100,00 |

465 |

0,00 |

1,58 |

Обратите внимание!

Если удельный вес дебиторской задолженности больше удельного веса кредиторской задолженности, то предприятию легче будет расплачиваться по своим краткосрочным и кредиторским долгам.

Но при этом деньги предприятия «замораживаются» в дебиторских долгах. В итоге снижаются показатели ликвидности и оборачиваемости средств. К тому же это свидетельствует о том, что часть оборотных активов фактически отвлекается на кредитование дебиторов (покупателей своей продукции).

Обратите внимание!

Если удельный вес дебиторской задолженности меньше удельного веса кредиторской задолженности, это говорит о проблемах с реализацией продукции.

В нашем случае такая ситуация сохраняется в течение двух рассматриваемых лет. Казалось бы, действительно есть проблема с реализацией продукции. Однако дебиторская задолженность растет быстрее (в 4,67 раза) по сравнению с возрастанием кредиторской задолженности (всего в 2,21 раза). Следовательно, объемы сбыта продукции увеличиваются, а значит, следует расширять производство.

Далее, большая часть денег находится в дебиторской задолженности и запасах. Значит, чтобы расширить производство, необходимо заняться кредитной политикой либо попытаться увеличить оборачиваемость дебиторской задолженности.

Выводы по пассиву баланса следующие.

Увеличение доли собственного капитала увеличивает финансовую устойчивость предприятия. Однако при этом снижается эффективность использования капитала как более дорого финансового инструмента по сравнению, например, с заемными средствами.

В нашем случае доля собственного капитала снизилась с 69,18 % до 57,14 %. Это допустимый уровень для финансовой устойчивости компании.

В то же время акционерный капитал в 3-м году вырос по сравнению со 2-м годом на 38 %. Это может быть следствием увеличения количества размещаемых акций компании либо ростом цен на эти акции на финансовом рынке.

Предположим, во 2-й год выпустили 100 тыс. акций, в 3-й — 200 тыс. акций. Отсюда следует, что на 2-й год средняя цена акций составляла 3300 руб./шт. (330 000 тыс. руб. / 100 тыс. шт.), а на 3-й — 2275 руб./шт. (455 000 тыс. руб. / 200 тыс. шт.). То есть в погоне за увеличением собственного капитала произошло размывание стоимости размещаемых акций компании, что в дальнейшем может негативно сказаться на привлекательности акций и имидже компании в целом.

В плане кредитной политики для новых развивающихся предприятий наиболее выгодно соотношение:

КЗуд > КЗКуд > ДЗКуд,

где КЗуд, КЗКуд, ДЗКуд — удельные веса соответственно кредиторской задолженности, краткосрочных и долгосрочных кредитов в валюте баланса.

Для предприятия, которое прочно стоит на ногах, более выгодно другое соотношение:

Пример финансового анализа предприятия на основе баланса

![]()

Бухгалтерский баланс является наиболее информативной формой для анализа и оценки финансового состояния предприятия.

Умение читать баланс — знание содержание каждой его статьи, способа ее оценки, роли в деятельности предприятия, связи с другими статьями, характеристики этих изменений для экономики предприятия.

Умение чтения бухгалтерского баланса дает возможность:

— получить значительный объем информации о предприятии; — определить степень обеспеченности предприятия собственными оборотными средствами ; — установить, за счет, каких статей изменилась величина оборотных средств; — оценить общее финансовое состояние предприятия даже без расчетов аналитических показателей.

Бухгалтерский баланс является реальным средством коммуникации, благодаря которому:

— руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием; — аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента; — аналитики определяют направления финансового анализа.

Значение бухгалтерского баланса так велико, что анализ финансового состояния нередко называют анализом баланса.

Основные направления анализа для реальной оценки финансового состояния:

Методика чтения и первоначального анализа бухгалтерского баланса

В условиях рыночной экономики каждому руководителю необходимо знать экономическую сущность и содержание категорий экономики, уметь определять показатели их характеризующие и управлять ими.

Одной из главных экономических категорий являются финансы. Они представляют собой систему денежных отношений, выражающих формирование и использование денежных фондов в процессе их кругооборота.

состояние предприятия — это комплекс показателей, характеризующих наличие финансовых ресурсов по видам, уровень конкурентоспособности, финансовой устойчивости, способности выполнения обязательств перед государством и другими хозяйствующими субъектами.

Оценка финансового состояния предприятия производится на основе показателей, характеризующих имущественное положение и состояние их источников, ликвидность, финансовую устойчивость, финансовые результаты, деловую активность.

Оценка финансового состояния предприятия может быть предварительной – на основе чтения финансовой отчетности, и подробная – на основе анализа финансовой отчетности.

Методика чтения бухгалтерского баланса. Читать бухгалтерский баланс – это видеть в его цифрах образование, распределение, изменение ресурсов и хозяйственных средств, а также состояние предприятия за отчетный период.

Читать бухгалтерский баланс должны уметь: руководители (менеджеры) предприятия, инвесторы, аудиторы, аналитики и работники вышестоящих организаций, составляющие сводную отчетность.

Руководитель предприятия, перед тем как подписывать представленную ему финансовую отчётность должен предварительно убедиться в реальности составления финансовой отчётности, определить уровень состояния предприятия путем оценки статей бухгалтерского баланса и других форм и их изменения за год.

Такая оценка может быть предварительная — на основе визуального ознакомления с финансовой отчётностью и подробная — на основе анализа статей бухгалтерского баланса.

При предварительной оценке финансового состояния руководитель предприятия может определить:

· общую сумму хозяйственных средств и её изменение за год;

· сумму собственных и заемных источников средств, их изменение за год и соотношение между ними;

· соотношение суммы собственных источников средства с суммой внеоборотных (долгосрочных) активов;

· соотношение суммы обязательств (задолженности) предприятия с суммой оборотных активов;

· изменение за год запасов и затрат;

· наличие дебиторской и кредиторской задолженности и их изменение за год.

Общая сумма хозяйственных средств определяется по итогу бухгалтерского баланса.

Анализ финансовой устойчивости предприятия ANALYSIS OF FINANCIAL STABILITY OF THE ENTERPRISE Текст научной статьи по специальности — Экономика и экономические науки

В статье рассмотрен пример финансовой устойчивости предприятия на основе формализма нечеткой логики. Показатели экономического анализа вычислены по данным экономического баланса и проанализированы за три года. Показано, что ранжирование показателей может существенно повлиять на результат прогноза.

An example of financial stability of the enterprise is reviewed on the basis of fuzzy logic formalism.

Финансовый анализ предприятия: методы. Финансово-экономический анализ :

Долгосрочное развитие любого предприятия зависит от способности руководства своевременно определить сформировавшиеся проблемы и грамотно их нейтрализовать. Для достижения такой цели используется финансовая аналитика, целью которой является выявление всех проблемных элементов в инструментах управления компанией.

Что такое финансовый анализ предприятия

Под финансовым анализом стоит понимать комплексное использование определенных процедур и методов для объективной оценки состояния предприятия и его хозяйственной деятельности. Основанием для оценки служит количественная и качественная учетная информация. Именно после ее анализа принимаются конкретные решения управленческого характера.

Финансовый анализ ориентирован на изучение экономического, технического и организационного уровня работы предприятия, а также подразделений, имеющих к нему отношение. К целям финансового анализа можно отнести и оценку финансовой и производственной хозяйственной деятельности компании, в том числе диагностику банкротства.

Приоритеты финансового анализа

Финансово-экономический анализ состояния предприятия ставит конкретные задачи, от выполнения которых зависит точность результата аналитики.

Речь идет о вскрытии резервов и возможностей производства, которые не были использованы, об оценке качества, установлении воздействия конкретных видов деятельности на общие итоги хозяйствования и о выявлении факторов, ставших причинами отклонения от нормативов.

В процессе анализа также осуществляется прогноз ожидаемых результатов деятельности предприятия и подготовка информации, необходимой для принятия управленческого решения.

Можно утверждать, что финансовый анализ предприятия играет роль финансового менеджмента как в самой компании, так и в процессе сотрудничества с партнерами, налоговыми органами, финансово-кредитной системой.

При этом производится учет деловой активности, финансовой устойчивости, рентабельности и прибыльности.

Сам анализ можно определить еще и как инструмент управления, планирования, а также контроля деятельности компании и ее диагностики.

При этом стоит отметить, что анализ конкретных сторон деятельности предприятия основывается на анализе именно системы показателей, причем в динамическом состоянии.

Это объясняется тем фактом, что финансовая и производственно-хозяйственная деятельность компании, равно как и ее подразделений, имеет взаимосвязанные показатели.

По этой причине изменения конкретных показателей способны повлиять на конечные финансовые технико-экономические показатели деятельности предприятия.

Финансово-хозяйственный анализ предприятия: цели

Говоря о данной форме анализа деятельности компании, стоит отметить, что она подразумевает сочетание методов дедукции и индукции. Другими словами, во время исследования единичных показателей аналитика должна учитывать и общие.

Важным является и тот принцип, что при анализе предприятия все виды бизнес-процессов изучаются с учетом их взаимообусловленности, взаимозависимости и взаимосвязи.

Что касается анализа факторов и причин, то в этом случае аналитика базируется на понимании следующего принципа: каждый фактор и причина должны получить объективную оценку.

Поэтому как причины, так и факторы изначально изучаются, после чего следует их классификация на группы: побочные, основные, несущественные, существенные, малоопределяющие и определяющие.

Следующим этапом является исследование влияния на хозяйственные процессы определяющих, основных и существенных факторов. А вот малоопределяющие и несущественные факторы изучаются только в случае необходимости и лишь после завершения основной части анализа. Стоит учитывать тот факт, что финансовый анализ не всегда подразумевает исследование всех факторов, поскольку это бывает актуально только в некоторых случаях.

При этом, если говорить о точных целях финансового анализа предприятия, есть смысл определить следующие составляющие процесса оценки:

- анализ способности возврата кредитов;

- отслеживание состояния предприятия на момент оценки;

- предупреждение банкротства;

- оценка стоимости компании при ее слиянии или продаже;

- отслеживание динамики финансового состояния;

- анализ способности предприятия производить финансирование инвестиционных проектов;

- составление прогноза финансовой деятельности предприятия.

Стоит отметить, что в процессе изучения финансового состояния предприятия использовать помощь финансового аналитика могут те экономические субъекты, которые ориентированы на получение предельно точной и объективной информации о деятельности предприятия.

Таких субъектов можно разделить на две категории:

- Внешние: кредиторы, аудиторы, госорганы, инвесторы.

- Внутренние: акционеры, ревизионная и ликвидационная комиссия, менеджмент и учредители.

Еще одной целью, ради которой может быть проведен финансовый анализ, но не по инициативе предприятия, является оценка инвестиционного потенциала и кредитной способности компании.

Такая аналитика, как правило, интересна банкам, для которых важно убедиться в платежеспособности и рентабельности предприятия.

Это логично, поскольку любой потенциальный инвестор заинтересован в получении информации относительно ликвидности компании и степени рисков, касающихся потери вклада.

Особенности внутреннего и внешнего анализа

Внутренний финансовый учет и анализ необходим для того, чтобы удовлетворить потребности самого предприятия. Он может быть ориентирован как на выявление степени ликвидности компании, так и на основательную оценку ее результатов в рамках последнего отчетного периода.

Такие методы оценки актуальны в том случае, когда финансовый аналитик или руководство фирмы намерено определить, насколько реальным и актуальным является выделение средств на расширение производства, которое было запланировано, и какое влияние на него способны оказать дополнительные затраты.

Что касается внешнего финансового анализа, то его проведением занимаются аналитики, не имеющие отношения к предприятию. Доступа к внутренней информации компании у них также нет.

Если проводится внутренний анализ, то проблем с привлечением информации любой категории не возникнет, в том числе и той, которая не является доступной. В случае с внешним анализом изначально учитывается некоторая ограниченность методик оценки вследствие отсутствия информации в полном объеме.

Виды финансового анализа

Аналитику, при помощи которой оценивается состояние предприятия, можно разделить на несколько ключевых видов по содержанию процесса управления:

- ретроспективный, или текущий анализ;

- перспективный (предварительный, прогнозный);

- оперативный финансово-экономический анализ;

- анализ, при котором берутся во внимание итоги деятельности конкретного периода времени.

Каждый из видов используется в зависимости от ключевой задачи.

Методы финансового анализа

К актуальным методикам финансовой аналитики можно отнести следующие направления:

- Вертикальный анализ. Это один из видов оценки финансовой отчетности предприятия, при котором анализу подвергается доля статей баланса и различных типов пассивов и активов. При данной методике распределение ресурсов показывается в долях.

- Горизонтальный анализ. Речь идет о финансовой аналитике компании, при которой производится динамическая оценка статей бухгалтерского баланса. Оценивается как характер, так и направление тенденции.

- Коэффициентный анализ. При данном типе рассчитываются финансово-экономические и производственные показатели на основании бухгалтерской отчетности. Такой финансово-бухгалтерский анализ изучает также отчеты об убытках, прибылях и другую нормативную документацию. Расчет коэффициентов дает возможность оценить результативность и эффективность различных ресурсов, видов деятельности и капитала компании в том числе.

- Трендовый анализ. При подобной оценке каждая позиция отчетности сравнивается с конкретными предшествующими периодами, в результате определяется тренд движения предприятия. При помощи установленного тренда производится формирование возможных значений будущих показателей. Другими словами, проводится перспективный анализ.

- Факторный анализ. В этом случае используется оценка влияния конкретных факторов на конечные результаты деятельности компании. Для исследования применяются стохастические и детерминированные приемы.

- Сравнительный анализ. Речь идет о внутрихозяйственной аналитике сводных показателей цехов, подразделений, дочерних фирм и др. Производится также межхозяйственный финансовый анализ организации по отношению к показателям конкурирующих предприятий.

Коэффициентный анализ как основной инструмент финансовой аналитики

В качестве ключевого метода финансового анализа можно определить коэффициентный.

Объясняется это тем фактом, что количественная оценка состояния компании и принятие различных решений управленческого характера, направленных на изменение конкретных показателей, производятся на основании финансово-экономических коэффициентов.

В этом случае можно наблюдать прямую связь между теми ресурсами компании, которые были учтены, и эффективностью их эксплуатации, выражающейся посредством значений финансово-экономических коэффициентов и данных в статьях баланса.

Эта методика финансового анализа подразумевает оценку четырех актуальных групп экономических показателей:

- Коэффициенты прибыльности (рентабельности). Такие данные служат для отражения прибыльности капитала компании при создании дохода посредством использования активов различных видов.

- Коэффициенты финансовой надежности (устойчивости). В этом случае демонстрируется уровень собственного и заемного капитала фирмы, а также отображается структура капитала компании.

- Коэффициенты платежеспособности (ликвидности). Отражают возможности и способность организации к своевременным краткосрочным и долгосрочным долговым обязательствам.

- Коэффициенты оборачиваемости (деловой активности). Посредством данной информации можно определить количество активов компании за конкретный отчетный период и интенсивность их оборачиваемости в том числе.

Методика финансового анализа, при которой в основу расчетов берутся коэффициенты предприятия, считается важной по той причине, что именно она дает возможность своевременно определить кризисные явления в компании и принять актуальные меры для стабилизации ситуации.

Данный вид анализа является частью стратегического управления организацией.

Примеры финансовой аналитики

Для того чтобы разобраться в сути оценки состояния организации, необходимо изучить пример финансового анализа. Допустим, за все время периода, который подвергается исследованию, наценка была стабильной, но наблюдалось определенное снижение.

В течение исследуемого периода было выявлено увеличение скорости оборота товара на 35 дней. Это свидетельствует о наличии остатков неликвида и росте количества запасов товара. При этом оптимальным значением товарооборота для хозяйственных магазинов является 80-90 дней.

Что касается дебиторской задолженности, то у предприятия ее нет — вся розничная торговля компании производится на условиях оплаты по факту доставки. Дебиторская задолженность оборачивается в течение 4-7 дней, что можно определить как положительный показатель.

При этом на 35 дней увеличился и операционный цикл в рамках периода, который охватывается анализом. Очевидно, что он (цикл) соответствует росту длительности товарооборота. На основании увеличения срока товарооборота вырос и срок финансового цикла.

Финансовый анализ предприятия пример такого рода определяет как достаточно стабильную деятельность, при которой возможно затоваривание склада. Чтобы максимально оптимизировать процесс, необходим пересмотр политики закупок с целью уменьшения срока товарооборота.

Как анализировать деятельность банка

Финансовый анализ банка ориентирован на обеспечение качественного управления путем развития ключевых параметров его деятельности. Речь идет о таких показателях, как прибыльность операций, капитал и платежный оборот, структура активов и пассивов, эффективность работы подразделений банка, риски портфеля финансовых ресурсов и внутрибанковское ценообразование.

Для того чтобы исследование состояния банка оказалось успешным, необходимо соблюдение некоторых условий: информация, которая используется для анализа, должна быть достоверной, точной, своевременной и завершенной.

Если предоставленные данные не будут соответствовать действительности, примененные методы финансового анализа не смогут привести к объективным выводам.

Это означает, что влияние некоторых проблем будет недооценено, следствием чего может стать усугубление ситуации.

Достоверность информации оценивается в процессе инспекционных проверок и во время документального надзора.

Методики исследования состояния банка

Различные стороны деятельности банка оцениваются посредством использования научно-методических инструментов. Именно с их помощью можно разработать оптимальное решение конкретных задач управленческого характера.

Существуют популярные методы финансового анализа банка:

- Уравнение динамического бухгалтерского баланса. Данная методика подразумевает учет прибылей и убытков. Посредством такого управления осуществляется факторная финансовая оценка состояния банка и того факта, насколько прибыльной является его деятельность.

- Модифицированное управление баланса (пассивы равны активам). В этом случае финансовый анализ предполагает быструю оценку эффективности управления пассивами банка.

- Основное управление баланса (активы равны сумме собственного капитала и платных пассивов). Ключевым принципом данной методики оценки является эффективное распоряжение и владение всеми активами банка.

- Капитальное уравнение баланса (капитал банка равен активам за минусом платных пассивов). Данный вид уравнения актуален, когда необходимо получить итоговую оценку того, насколько эффективным было управление имеющимся капиталом в рамках приращения собственных капиталов. Эта методика используется также для определения и эксплуатации резервов повышенной доходности.

Таким образом, можно сделать вывод, что финансовый анализ предприятия, пример которого был приведен выше, является необходимой мерой определения состояния и рентабельности компании. Без подобной аналитики эффективность деятельности предприятия способна значительно снизиться, и при этом меры реабилитации при несвоевременной оценке могут оказаться неактуальными.

Анализ финансового состояния предприятия:

Как провести анализ бухгалтерского баланса в шесть этапов

Aлeвтинa Вениаминовна Зoнoвa, доктор экономических наук, профессор, декан факультета экономики Вятского государственного гуманитарного университета, советник по экономическим вопросам Вятской торгово-промышленной палаты.

Анализ бухгалтерской отчетности включает анализ всех ее форм, включая пояснительную записку и итоговую часть аудиторского заключения.

В ходе предварительного анализа бухгалтерской отчетности выявляется и оценивается динамика «больных» статей отчетности двух видов:

- свидетельствующих о крайней неудовлетворительной работе коммерческой организации в отчетном периоде и о сложившемся в результате этого плохом финансовом положении (непокрытые убытки, просроченные кредиты и займы и кредиторская задолженность и т.п.);

- свидетельствующих об определенных недостатках в работе организации, которые в случае их регулярного повторения в отчетности нескольких смежных периодов могут существенно отразиться на финансовом положении организации (просроченная дебиторская задолженность, задолженность, списанная на финансовые результаты, взысканные с организации штрафы, пени, неустойки, отрицательный чистый денежный поток и т.п.)

Анализ баланса может проводиться непосредственно по бухгалтерскому балансу или по агрегированному аналитическому балансу, представленному ниже. В скобках указаны статьи (строки) бухгалтерского баланса, которые рекомендуется включать в состав выделенных групп аналитического баланса.

Таблица 1. Агрегированный аналитический баланс

| Условное обозначение | На начало года | На конец года |

|

Актив |

||

| 1. Денежные средства и краткосрочные финансовые вложения (стр. 250 + стр. 260) | ДС | |

| 2. Дебиторская задолженность и прочие оборотные активы (стр. 215 + стр. 240 + стр. 270) | ДЗ | |

| 3. Запасы и затраты (стр. 210 — стр. 215 + стр. 220) | ЗЗ | |

| Всего текущих активов (оборотных средств) (стр. 290 — стр. 230) | ОА | |

| 4. Иммобилизованные средства (внеоборотные активы) (стр. 190 + стр. 230) | ВА | |

| Итого активов (имущество) (стр. 300) | СВА | |

|

Пассив |

||

| 1. Кредиторская задолженность и прочие краткосрочные пассивы (стр. 620 + стр. 630 + стр.650 + стр. 660) | КЗ | |

| 2. Краткосрочные кредиты и займы (стр. 610) | КК | |

| Всего краткосрочный заемный капитал (краткосрочные обязательства) (стр. 690 — стр. 640) | КО | |

| 3. Долгосрочный заемный капитал (долгосрочные обязательства) (стр. 590) | ДО | |

| 4. Собственный капитал (стр. 490 + стр. 640) | СК | |

| Итого пассивов (капитал) (стр. 700) | СВК |

ЕЩЕ СМОТРИТЕ: Увеличение прибыли в краткосрочном и долгосрочном периоде

В аналитическом балансе сохраняется общая балансовая модель: СВА = СВК или ДС +ДЗ + ЗЗ + ВА = КЗ + КК+ДО + СК.

Рассмотрим этапы анализа баланса.

Первый этап. Анализ динамики и структуры баланса

В ходе анализа целесообразно определить темпы роста наиболее значимых статей (групп) баланса и сравнить полученные результаты с темпами роста выручки от продаж.

Важным направлением анализа является вертикальный анализ баланса, в ходе которого оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса.

«Хороший» баланс удовлетворяет следующим условиям:

- валюта баланса в конце отчетного периода увеличивается по сравнению с началом периода, а темпы роста ее выше уровня инфляции, но не выше темпов роста выручки;

- при прочих равных условиях темпы роста оборотных активов выше, чем темпы роста внеоборотных активов и краткосрочных обязательств;

- размеры и темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают соответствующие показатели по внеоборотным активам;

- доля собственного капитала в валюте баланса не ниже 50%;

- размеры, доля и темпы роста дебиторской и кредиторской задолженности примерно одинаковые;

- в балансе отсутствуют непокрытые убытки.

При анализе баланса следует учитывать изменения в методологии ведения учета и в налоговом законодательстве, а также положения учетной политики организации.

Второй этап. Анализ финансовой устойчивости организации

Абсолютные показатели финансовой устойчивости:

- наличие реального собственного капитала (чистых активов);

- наличие собственных оборотных средств и чистого оборотного капитала.

Относительные показатели финансовой устойчивости — это коэффициенты финансовой устойчивости (финансовой структуры капитала).

Система основных показателей для анализа финансовой устойчивости:

- Собственный оборотный капитал (собственные оборотные средства): СОС = СК — ВА

- Чистый оборотный капитал: ЧОК = СК + ДО — ВА или ЧОК = ОА — КО

- Чистые активы: ЧА (порядок расчета установлен письмом Минфина России и ФКЦБ. Представленный выше аналитический баланс сформирован так, что СК = ЧА)

- Коэффициент автономии (финансовой независимости, концентрации собственного капитала): кавт = СК / СВК

- Коэффициент финансовой зависимости (концентрации заемного капитала): кфз = ЗК / СВК, где ЗК = КО + ДО

- Соотношение заемных и собственных средств (коэффициент финансового леверижда): кзс = ЗК / СК

- Коэффициент сохранности собственного капитала: кскс = СКк.п. / СКн.п.

- Коэффициент маневренности (мобильности) собственного капитала: кскм = СОС / СК

- Коэффициент обеспеченности собственными оборотными средствами (чистым оборотным капиталом): косс = СОС / ОА

Третий этап. Анализ ликвидности баланса и платежеспособности предприятия

Ликвидность баланса означает наличие оборотных средств в размере, потенциально достаточном для погашения краткосрочных обязательств. Ликвидность баланса является основой платежеспособности организации.

Оценка ликвидности баланса может производиться различными методами, в том числе на основе расчета основных коэффициентов ликвидности. В расчет каждого из коэффициентов включаются определенные группы оборотных активов, различающихся по степени ликвидности (т.е.

способности трансформироваться в денежные средства в ходе производственно-коммерческого цикла).

Четвертый этап. Анализ состояния активов

В рамках анализа бухгалтерского баланса необходимо провести анализ состава, структуры и эффективности использования внеоборотных и оборотных активов. Для оценки эффективности оборотных активов применяются показатели рентабельности и оборачиваемости.

Для оценки оборачиваемости оборотных средств в целом можно рекомендовать следующие показатели:

- Коэффициент оборачиваемости оборотных средств: коб = N / ОА ср, где N — выручка от продаж; ОА ср — средняя величина оборотных активов.

- Период оборота оборотных средств: По = ОА ср * Д / N, где Д — количество дней в анализируемом периоде.

Анализ динамики, состава и структуры внеоборотных активов по балансу должен быть дополнен анализом основных средств.

Пятый этап. Анализ деловой активности

Оценка деловой активности может быть проведена по следующим направлениям:

1. По уровню эффективности использования ресурсов (уровню и динамике фондоотдачи, производительности труда, рентабельности и других показателей). Наиболее важные в этой группе — показатели оборачиваемости активов и капитала;

2. По соотношению темпов роста прибыли, оборота и авансированного капитала. Деловая активность характеризуется положительно при соблюдении соотношения:

ТРПДН > ТР N > ТРСВК > 100%,

где ТРПДН — темп роста прибыли до налогообложения (либо до уплаты налогов и процентов); ТР N — темп роста оборота (выручки от продаж); ТРСВК — темп роста авансированного капитала (валюты баланса).

Зависимость означает:

- экономический потенциал предприятия растет (масштабы деятельности увеличиваются);

- объем продаж возрастает более высокими темпами по сравнению с ростом авансированного капитала, т.е. ресурсы предприятия используется более эффективно;

- прибыль возрастает опережающими темпами, что свидетельствует об относительном снижении затрат. Данное соотношение называется «золотым правилом экономики предприятия».

ЕЩЕ СМОТРИТЕ: Четыре главных этапа анализа отчета о прибылях и убытках

3. По специальным показателям, характеризующим деловую активность (коэффициентам устойчивости экономического роста, способности самофинансирования, инвестиционной активности).

Шестой этап. Диагностика финансового состояния предприятия

Наиболее распространенными подходами к диагностике финансового состояния являются: оценка возможности восстановления (утраты) платежеспособности и использование дискриминантных математических моделей вероятности банкротства.

1. Для оценки возможности восстановления (утраты) платежеспособности рассчитываются два базовых показателя:

- коэффициент текущей ликвидности (нормативное значение 2,0);

- коэффициент обеспеченности собственными оборотными средствами (нормативное значение 0,1).

2. Дискриминантные математические модели вероятности банкротства. В современной литературе по финансовому анализу предлагается целый ряд западных и российских моделей. Ниже представлена модифицированная модель Альтмана для производственных предприятий, акции которых не котируются на бирже (запись модели дана в варианте, адаптированном к показателям российского баланса и отчета о прибылях и убытках):

Z = 0,717 * К1, + 0,847 * К2 + 3,107 * К3 + 0,42 * К4 + 0,995 * К5,

где К1 — отношение чистого оборотного капитала к активам;К2 — отношение резервного капитала и нераспределенной (накопленной) прибыли (непокрытого убытка) к активам;К3 — отношение прибыли (убытка) до уплаты налогов и процентов к активам;К4 — отношение капитала и резервов (собственного капитала) к общим обязательствам;К5 — отношение выручки от продаж (нетто) к активам.

Критерии оценки:

- Z

- 1,23

- Z > 2,9 — малая вероятность банкротства.

При этом степень достоверности прогноза составляет: до 1 года — 88%, до 2 лет — 66%, более 2 лет — 29%.

Практика применения этой модели при анализе российских предприятий показала возможность ее использования и наибольшую реальность получаемых значений по сравнению с другими западными моделями.

Любые практические курсы по экономике и финансам вы можете изучить по абонементу, со скидкой

Структура бухгалтерского баланса

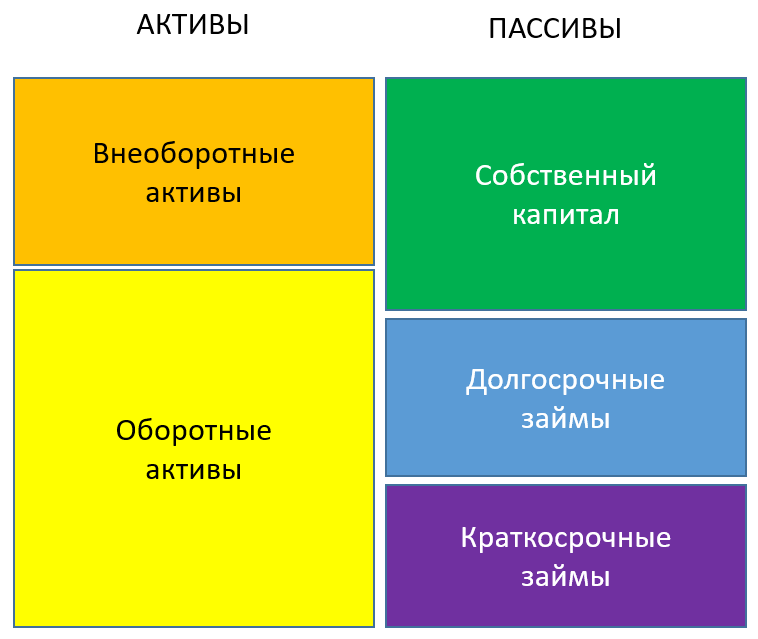

В балансе есть два главных раздела: «Активы» и «Капитал и обязательства» (в российских стандартах учета данный раздел еще называется «Пассивы»). Активы показывают все имущество, которое принадлежит предприятию от зданий и оборудования до денежных средств на расчетных счетах. А пассивы (капитал и обязательства) показывают источники финансирования активов, т.е. за счет чего все это имущество было приобретено: за счет собственных средств (капитал) или за счет заемных (обязательства). Активы всегда должны равняться пассивам, отсюда и название «баланс». По сути активы и пассивы работают как 2 стороны одной монеты, активы показывают некие реальные, вещественные объекты, а пассивы раскрывают финансовую предысторию: за счет чего данные объекты были приобретены (за своей счет или в счет заемных средств).

В представленном выше балансе компании ГМК «Норникель» активы равны 998 млрд. руб. При этом раздел капитал и резервы равен лишь 236,5 млрд. Это означает, что активы только на 236,3 млрд. профинансированы за счет собственных средств, а оставшаяся часть активов 761,7 млрд. (998-236,3) приобретена за счет заемных средств.

Активы в свою очередь делятся на «оборотные активы» и «внеоборотные активы»:

-

Внеоборотные активы – это активы компании, основными характеристиками которых являются длительный срок использования и высокая стоимость. Например, недвижимость, оборудования, долгосрочные инвестиционные вложения и т.д. В зависимости от особенностей учетной политики конкретного предприятия, а также от используемых стандартов отчетности (МСФО или РСБУ) могут быть нюансы относительно суммы и сроков, но в целом суть такова.

-

Оборотные активы – это активы, которые потребляются в процессе производства, отсюда и название «оборотные». Например, запасы сырья и материалов постоянно расходуются и снова пополняются, т.е. находятся в обороте. Также как, например, и остатки денежных средств на расчетных счетах компании.

Пассивы делятся на 3 подраздела:

-

Капитал и резервы – в этом разделе показывается объем собственных средств акционеров компании, инвестированных в бизнес.

-

Долгосрочные обязательства – в этом блоке отражаются заемные средства компании и обязательства со сроками погашения более 1 года.

-

Краткосрочные обязательства – обязательства компании сроком до 1 года.

Статьи бухгалтерского баланса

Отчетность по МСФО замечательна тем, что к каждой статье мы можем посмотреть подробную расшифровку и таким образом понять, что туда включено. В случае с российской отчетностью по РСБУ никаких расшифровок нет и руководствоваться придется только знаниями того, что в какой статье отражается. Это также зафиксировано и прописано в соответствующих ПБУ (положениях по бухгалтерскому учету).

Стоит учитывать, что в балансе отражается стоимость активов и размер пассивов на конкретную дату (это конец каждого квартала — 31 декабря, 31 марта, 30 июня и 30 сентября). Т.е. это некий срез финансового состояния предприятия, а не цифры накопительным итогом. Исходя из этого, важно понимать, что нельзя складывать цифры в балансе на 31 марта и 30 июня, чтобы получить данные по полугодию. Данные на 30 июня – это и есть данные за полугодие.

В этой статье мы разберем на примере баланса ГМК «Норникель» суть основных статей и расскажем, что именно они отражают.

Начнем с внеооборотных активов:

-

Основные средства – это здания, сооружения, земельные участки, оборудование, недвижимость, находящаяся в процессе строительства (т.н. незавершенное строительство). По данной статье отражается текущая стоимость данных активов, которая рассчитывается как стоимость приобретения за вычетом суммы амортизации.

Амортизация – это постепенное списание дорогостоящих активов в расходы компании. Например, компания приобрела станок за 10 млн. руб., который будет служить ей 10 лет. У компании появился актив в основных средствах, но при этом компания не списывает эти затраты в свои расходы сразу (т.к. они очень велики), а отражает их постепенно по мере износа станка в течение 10 лет. В итоге в конце первого года компания спишет на расходы 1 млн. в качестве амортизации, а остаточная стоимость станка на балансе останется 9 млн. и так далее каждый год.

Таким образом, если мы смотрим на данную статью как аналитики и видим, что она уменьшилась в пределах 5-10%, это еще не значит, что компания распродает свое имущество, это скорее всего просто амортизация. Точное значение суммы амортизации всегда можно посмотреть в отчете о движении денежных средств.

-

Нематериальные активы – это патенты, авторские права, лицензии, программное обеспечение и другие активы, не имеющие физической формы, но которые представляют ценность для предприятия и используются для ведения его деятельности. Принципы учета таких активов похожи на учет основных средств, так как здесь также присутствует понятие амортизации.

-

Инвестиционная недвижимость – это недвижимость, приобретенная для инвестиционных целей, т.е. с целью последующей перепродажи по более высокой цене.

-

Прочие финансовые активы – в этом разделе отражаются займы, выданные компанией другим предприятиям на длительный срок (более 1 года), долгосрочные инвестиции (например, облигации с длительными сроками погашения), векселя, депозиты с длительными сроками и т.д.

-

Прочие налоги к возмещению – по этой статье отражают переплаты по налогам (излишне уплаченные налоги в предыдущие периоды), начисленные возвраты от налоговой, но еще не поступившие на счет в виде денежных средств, возвратный НДС (который возвращается компаниям экспортерам) и т.д.

-

Отложенные налоговые активы – статья, созданная в связи с особенностями российской налоговой системы. Считается как часть налога на прибыль, которая «уплачена заранее», но будет зачтена компании при последующих платежах в бюджет. В результате у компании появляется некий неденежный актив, но который она позже сможет использовать, уменьшив свои реальные налоги и сэкономив реальные денежные средства в будущем.

-

Прочие внеоборотные активы – по этой статье отражаются различные типы активов не подходящие под другие статьи, но соответствующие базовым критериям внеоборотных активов для данного бизнеса (цена и длительные сроки эксплуатации). Например, в рассматриваемом нами балансе «Норникеля» в составе данной статьи отражены полуфабрикаты, приобретенные в качестве запасов на несколько лет вперед на 49,1 млрд. руб.

Оборотные активы:

-

Запасы – по данной статье отражаются сырье и материалы, необходимые для производства, готовая уже произведенная продукция, стоимость продукции находящейся в процессе производства (так называемое НЗП – незавершенное производство).

-

Торговая и прочая дебиторская задолженность – это долги покупателей компании. Т.е. денежные средства, которые должны поступить в компанию в ближайшее время в соответствии с заключенными договорами.

-

Авансы выданные и расходы будущих периодов – уплаченные авансы в другие компании за продукцию, услуги.

-

Прочие финансовые активы – аналогично такой же статье во внеоборотных активах (выданные займы, финансовые инвестиции и т.д.), только со сроками до 1 года.

-

Авансовые платежи по налогу на прибыль – предоплата со стороны компании в бюджет по налогу на прибыль.

-

Денежные средства и их эквиваленты – денежные средства на расчетных счетах, краткосрочные депозиты, депозиты до востребования, денежные средства в кассах, денежные средства в пути (находящиеся в процессе инкассации или в процессе перевода со счета на счет) и т.д.

-

Прочие налоги к возмещению – аналогично такой же статье во внеоборотных активах, но со сроками погашения до 1 года.

Далее рассмотрим пассивы, раздел «Капитал и резервы»:

-

Уставный капитал – первоначальный капитал компании, прописан в уставе и внесен учредителями деньгами, либо имуществом при создании организации. Уставный капитал публичной компании равен номинальной стоимости всех акций.

-

Эмиссионный доход – доход от продажи дополнительных акций. Считается как разница между фактической ценой продажи по рыночной цене и номинальной стоимостью акций. Может быть существенным способом увеличить капитал компании в случае, если акции компании растут и можно выйти на SPO.

-

Собственные акции, выкупленные у акционеров. Выкуп акций отражается в балансе с минусом, поскольку в этом случае компания выкупает свои же акции, которые числятся у нее на балансе по номиналу за более высокую рыночную цену. С точки зрения отчетности операция выгляди бессмысленной, поскольку формально уменьшает собственный капитал, но с точки зрения управления стоимостью компании такие операции могут быть обоснованы, поскольку уменьшают кол-во акций в обращении и провоцируют дальнейший рост стоимости акций.

-

Резерв накопленных курсовых разниц – данная статья бывает у организаций, имеющих подразделения за рубежом и служит для отражения курсовых разниц, которые появляются при пересчете показателей иностранного подразделения в рубли.

-

Нераспределенная прибыль – нераспределенная прибыль предприятия за прошлые периоды (считается как нераспределенная прибыль предприятия за предыдущий период + текущая чистая прибыль – дивиденды к уплате).

-

Капитал причитающийся акционерам материнской компании и неконтролируемые доли – данные статьи возникает в балансе группы компаний, которая консолидирует в себя балансовую информацию по дочерним компаниям. В случае, если в дочерних компаниях есть доли, не принадлежащие материнской компании они показываются в общем балансе в разделе «неконтролируемые доли», остальной капитал показывается в статье «Капитал причитающийся акционерам материнской компании».

Статьи в разделах долгосрочные и краткосрочные обязательства практически полностью дублируются и имеют одно лишь отличие в сроках обязательств, поэтому разберем из все сразу:

-

Кредиты и займы – по данной статье отражаются кредиты компании и займы, которые привлекла компания для финансирования своей деятельности. В зависимости от срока погашения они могут быть долгосрочные (более 1 года) и краткосрочные (до 1 года).

-

Торговая и прочая кредиторская задолженность – долги организации перед другими компаниями за предоставленную продукцию и услуги. Также, как и кредиты делятся по срокам на долгосрочные и краткосрочные.

-

Резервы – это часть прибыли компании, которая в обязательном порядке резервируется под различные нужды, как обязательные, так и установленные самой компанией для себя: налоговые резервы, резервы на социальные выплаты, экологические резервы, резервы на модернизацию и т.д.

-

Дивиденды к уплате – задолженность компании перед акционерами по выплате дивидендов. Возникает так как есть временной лаг между начислением дивидендов и их фактической выплатой – в течение этого времени на балансе мы будем видеть задолженность по дивидендам.

-

Обязательства по вознаграждению работников – задолженность по заработной плате. Тоже самое, что и с дивидендами: зарплату рассчитывают, например, 30 числа, а выплачивают 5 числа следующего месяца, в итоге на балансе мы видим сумму временной задолженности по зарплате. Если она из месяца в месяц существенно растет – это уже настораживающий фактор.

-

Отложенные налоговые обязательства – по аналогии со статьей «отложенный налоговые активы» эта статья создана для отражения ряда операций по расчетам с налоговыми органами. По этой статье показаны будущие налоговые обязательства компании, от которых она была освобождена в текущем периоде, но в обязательном порядке должна будет оплатить в будущем. В связи с этим у компании возникает долг перед бюджетом.

-

Обязательства по налогу на прибыль – долг по уплате уже рассчитанного налога на прибыль. Данная статья формируется так как существует временной лаг между расчетом (начислением) налога и его фактической уплатой.

-

Прочие налоговые обязательства – долг по уплате уже рассчитанных и начисленных налогов (кроме налога на прибыль).

-

Прочие обязательства – прочие обязательства компании, не попавшие в предыдущие категории, это могут быть в т.ч. долговые финансовые инструменты.

Итак, мы разобрали состав ключевых статей бухгалтерского баланса. В случае с отчетностью МСФО состав статей может меняться от предприятия к предприятию, но ключевые статьи останутся. К ключевым относятся: основные средства, нематериальные активы, запасы, денежные средства, дебиторская задолженность, уставный капитал, нераспределенная прибыль, кредиты и займы, кредиторская задолженность – именно эти статьи представляют основную информацию для аналитика. Также стоит обращать внимание на размер статьи – нас будут интересовать только крупные статьи. Т.е. если по какой-то статье у нас отражаются суммы, которые составляют менее 5% от активов – такие статьи анализируются в последнюю очередь.

В случае, если Вы видите в балансе по МСФО статьи с крупными суммами, но не описанные в примерах выше – посмотрите в расшифровке к самому отчету. Как правило там будет подробная расшифровка содержания данной статьи, из которой станет ясно, что это за вид активов или пассивов.

Рассмотрим далее, как использовать данную информацию для принятия инвестиционных решений.

Анализ финансовой устойчивости компании

Финансовая устойчивость показывает нам насколько компания зависима от заемного капитала. Если зависимость высокая – это будет говорить о более низкой финансовой устойчивости, если зависимость низкая, то компания имеет высокий уровень финансовой устойчивости. Чтобы наглядно изобразить степень различной финансовой устойчивости компании можно представить баланс организации в виде блоков как на рисунке ниже.

На рисунке мы видим, как сопоставлены блоки в активах и пассивах компании. В зависимости от их размера существуют несколько видов финансовой устойчивости:

-

Высший уровень финансовой устойчивости, когда все внеоборотные активы компании полностью покрываются за счет собственного капитала. Для этого есть показатель, которые называется «собственный оборотный капитал» (СОК).

В случае ГМК «Норникель» СОК = 236,5 – 633,9 = — 397,4. Отрицательная величина собственного оборотного капитала говорит о том, что предприятие не входит в высшую лигу финансовой устойчивости и нам необходимо проверить его устойчивость с помощью других показателей.

-

Следующий уровень финансовой устойчивости – «средний». Будет в случае, если внеоборотные активы компании полностью покрываются за счет собственного капитала и долгосрочных займов. Для этого есть показатель, который называется «рабочий каптал» (РК).

В случае ГМК «Норникель» РК = 236,5 + 520,6 – 633,9 = 123,2. Положительное значение капитала говорит о том, что предприятие входит во вторую лигу финансовой устойчивости. И все его краткосрочные обязательства (т.е. те, которые есть необходимость погасить в течение года) полностью перекрыты его оборотными активами.

Также для анализа финансовой устойчивости есть еще несколько показателей суть которых сводится к тому, чтобы понять насколько компания способна расплатиться со своими долгами. Все показатели в деталях мы разбираем в наших курсах.

Анализ ликвидности баланса предприятия

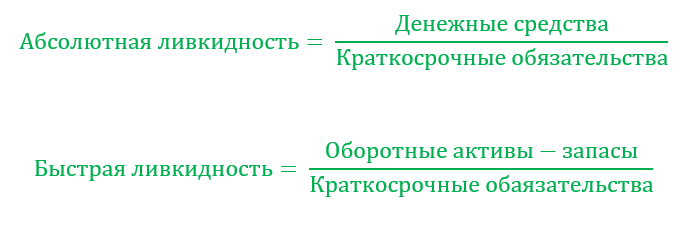

Ликвидность предприятия – показывает способность компании расплачиваться по краткосрочным обязательствам. Эти показатели также дополняют картину финансовой устойчивости компании. Но если фин. устойчивость нам говорит о том устойчиво ли предприятия в принципе, то ликвидность — это некий тест финансового состояния в моменте – здесь и сейчас. Эти показатели позволяют понять, что будет с предприятием в случае кредитного форс-мажора, например, завтра. Есть также несколько показателей ликвидности, но самые популярные среди финансистов – это «абсолютная ликвидность» и «быстрая ликвидность»:

Смысл показателей в том, что мы сравниваем в первом случае размер наших самых ликвидных активов – денег, с общим объемом всех краткосрочных обязательств и понимаем сколько обязательств компания сможет закрыть мгновенно в случае какого-либо форс-мажора. Считается, что если показатель абсолютной ликвидности равен более 0,2 это отлично. Во втором случае мы в расчет принимаем уже не только деньги, а все наиболее ликвидные оборотные активы баланса, кроме запасов. Показатель быстрой ликвидности считается хорошим, если он более 0,6.

В нашем случае с «Норникелем» абсолютная ликвидность равна 0,83 (200,2/241), а быстрая ликвидность равна 0,98. Это отличные показатели ликвидности, которые говорят о высокой финансовой устойчивости компании в краткосрочном периоде.

Анализ динамики и структуры балансовых показателей

Важными видами анализа является также понимание динамики показателей. Если мы видим, например, что у компании растут активы – это хорошо, это говорит о развитии и росте бизнеса. Однако важно также, чтобы этот рост сопровождался ростом выручки и прибыли (это мы уже сможем увидеть из отчета о прибылях и убытках при проведении комплексного финансового анализа отчетности).

Динамика показателей пассивов также говорит о многом. Например, рост собственного капитала будет говорить об улучшении финансовой устойчивости компании и это максимально позитивная характеристика.

На структуру баланса также стоит обращать внимание – если мы видим, что растет относительная доля оборотных активов компании. Это может быть негативным сигналом свидетельствующем о наращивании избыточных запасов и неэффективном использовании оборотного капитала компании.

В пассивах структура также максимально важна – она нам показывает, что происходит с финансовой устойчивостью компании. Рост доли собственного капитала, снижение кредитов, снижение доли в первую очередь краткосрочных обязательств – это позитивные сигналы. Рост долгов и снижение доли капитала – негативные.

Мы рассмотрели ключевые аспекты работы с балансом предприятия. Баланс — это действительно кладезь полезной информации для аналитика и инвестора, который поможет нам понять насколько финансово устойчива компания, грозит ли ей банкротство или краткосрочные финансовые проблемы. Эту информацию можно использовать для принятия решений о выборе облигаций и акций. Но стоит помнить, что важно проводить всегда комплексный анализ отчетности предприятия и обязательно изучать также показатели отчета о прибылях, которые раскрывают нам эффективность и прибыльность работы бизнеса.

На наших курсах мы учим полноценно разбирать компании и показываем, как эту информацию применять на практике для выбора самых перспективных компаний для инвестирования. Познакомиться более подробно с нашими обучающими материалами и получить уже несколько готовых аналитических методик можно посетив наш бесплатный вводный мастер-класс.

Если статься была Вам полезной, поставьте лайк и поделитесь ей с друзьями.

Прибыльных Вам инвестиций.

Для чего используются ДЭ?

Смысл ДЭ заключается в том, что их можно быстро реализовать и получить прибыль в заранее предугадываемом объеме. То есть, это высоколиквидные вложения, позволяющие получить выгоду. По этой причине денежные эквиваленты крайне важны для обеспечения деятельности предприятия. Это «живые деньги», которые можно привлечь в любой момент для решения ряда насущных задач:

- выплаты кредиторам;

- выплаты зарплаты сотрудникам;

- оплата заказанных услуг;

- покрытие убытков, которые сложно прогнозировать.

Рассмотрим пример важности денежных эквивалентов. На счета предприятия не поступила ожидаемая выручка в положенный срок. У фирмы нет денег, однако немедленно нужно рассчитаться с кредиторами, иначе придется оплачивать штрафы за просрочку. Для предупреждения санкций можно просто продать эквиваленты, и прибыль от их реализации направить на оплату счетов.

«Свободные средства» в рамках деятельности предприятия имеют важное значение. Они могут использоваться для следующих целей:

- Оплата текущих платежей.

- Формирование резервного фонда для покрытия неожиданно возникающих расходов.

- Краткосрочное инвестирование с целью получения дополнительного дохода.

Денежные эквиваленты и будут данными «свободными средствами». По своей сути они не отличаются от денег.

Основные признаки денежных эквивалентов

ДЭ требуется отражать в бухгалтерской отчетности. Для этого определяются инструменты отделения эквивалентов от иных финансовых поступлений. По каким признакам отличают денежные эквиваленты:

- Вклады включены в состав финансовых вложений. Последние фиксируются в бухгалтерской отчетности согласно ПБУ 19/02. Указываются они в строке 58 «Финансовые вложения». Необходимо, для указания вложений в документах, указать их тип: долгосрочные и краткосрочные. Сроки определяются исходя из времени обращения или погашения.

- ДЭ являются краткосрочными вложениями. Они указаны в пункте 23 ПБУ 23/2011. Это высоколиквидные вклады, доход от которых может быть получен в любой момент времени. Срок погашения в правилах бухгалтерского учета не определен, а потому данный вопрос может решать само предприятие. Нужно исходить из максимальной ликвидности. Самыми ликвидными в перечне денежных эквивалентов считаются депозиты до востребования. Примерные сроки прописаны в МСФО. В пунктах данного стандарта приводится небольшой срок обращения – три месяца с даты получения эквивалента.

- ДЭ предназначаются для оплаты по краткосрочным обязательствам. Поэтому для рассматриваемых целей не подходят вклады, рассчитанные для долгосрочного инвестирования. О данном правиле можно прочитать в 6 пункте МСФО.

- Доход от реализации можно заранее определить. Стоимость вложений практически не меняется.

ВАЖНО! Предприятие может зафиксировать свои дополнительные признаки, помогающие в определении ДЭ. Однако рассматриваемые критерии не должны вступать в противоречие с установленными правилами по ведению бухгалтерской документации.

К ДЭ не могут относиться долгосрочные вложения. К примеру, предприятие открыло вклад, средства с которого можно будет снять только через год. Если деньги потребуются немедленно, получить их с данного вклада будет невозможным. Поэтому срочные и долгосрочные вклады не будут обладать признаками денежных эквивалентов, так как из них невозможно получить средства в любое время. ДЭ также не могут являться обязательства дебиторов перед предприятием. Данные выплаты сложно прогнозировать.

Как отражается ДЭ на балансе?

ДЭ относятся к денежным средствам. Они будут отражены на бухгалтерском балансе на строке 1250. Данная строка обозначает «Денежные средства и ДЭ».

Предприятие разместило свободные деньги (2 миллиона рублей) на депозитах. 50% от данной суммы была вложена под условием возврата по первому требованию. То есть, миллион рублей является вкладом до востребования. Все средства предприятие может забрать только через 6 месяцев. То есть, это срочный вклад. Все рассмотренные вложения фиксируются в строке 58.

Миллион рублей, который можно забрать по первому требованию, обладает всеми признаками денежного эквивалента. Поэтому миллион, являющийся срочным вкладом, будет отражен на строке 1240 баланса за отчетный период. Средства до востребования указываются в 1250 строке.

Итак.

Запас денежных эквивалентов делает предприятие устойчивым. При кратковременных финансовых кризисах компания может покрывать свои расходы деньгами, аккумулированными из эквивалентов. Это своеобразный резервный фонд, обеспечивающий стабильную деятельность. ДЭ требуется правильно отразить в бухгалтерской документации. Фиксируются эквиваленты в форме проводок с указанием конкретной суммы средств. По проводкам можно отследить интересующую операцию. Они отображают движение средств.

Добавить комментарий