Бухгалтерская проводка

Содержание

- Как делать проводки в бухгалтерском учете — общие правила

- Для чего необходимо делать бухгалтерские проводки

- Из каких элементов состоит бухгалтерская проводка

- Как составить бухгалтерские проводки по хозяйственным операциям: основные принципы

- Простые и сложные бухгалтерские проводки — как составлять

- Итоги

- Что такое бухгалтерский счет?

- Как составляются бухгалтерские проводки?

- Бухгалтерские проводки по конкретным хозяйственным операциям

- Можно ли составить проводки онлайн?

- Подводим итоги

- Проводки в бухгалтерском учете: что это и как используется

- Разберемся в понятиях

- Какими бывают бухпроводки

- Особенности составления записей в бухучете

- Как составлять: ключевые принципы

- Примеры бухгалтерских записей

- Составляем корреспонденцию: шпаргалка для бюджетников

- Примеры корреспонденции для НКО

- Понятие и типы бухгалтерских проводок

Как делать проводки в бухгалтерском учете — общие правила

Налог-налог 23 ноября 2018 1960 Как делать проводки в бухгалтерском учете? Этот вопрос чаще всего интересует либо совсем молодых и неопытных специалистов, либо студентов, обучающихся по соответствующей дисциплине. Опытные бухгалтеры обычно легко справляются с задачей создания той или иной корреспонденции по заданным хозяйственным операциям. Мы же попробуем помочь новичкам и расскажем про основные принципы составления бухгалтерских проводок.

Для чего необходимо делать бухгалтерские проводки

Из каких элементов состоит бухгалтерская проводка

Как составить бухгалтерские проводки по хозяйственным операциям: основные принципы

Простые и сложные бухгалтерские проводки — как составлять

Итоги

Для чего необходимо делать бухгалтерские проводки

Основное назначение бухгалтерской проводки — это документирование фактов хозяйственной деятельности у экономического субъекта. Путем документирования операций и составления проводок ведется бухгалтерский учет, а затем формируется бухгалтерская отчетность. Поскольку бухотчетность передается в контролирующие органы и рассматривается учредителями, инвесторами и кредиторами, составлять ее следует без искажений, и именно от правильности проводок будет зависеть наличие или отсутствие таких искажений.

Составлять бухгалтерские проводки необходимо практически всем юридическим лицам, т. к. статьей 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ за ними закреплена обязанность по ведению бухучета. Согласно этой же статье отказаться от его ведения могут:

- ИП и частнопрактикующие лица, если они ведут учет доходов и расходов и прочих объектов налогообложения;

- находящиеся в России филиалы, представительства и другие структурные подразделения иностранной организации, если они также осуществляют налоговый учет доходов, расходов и прочих объектов налогообложения.

Из каких элементов состоит бухгалтерская проводка

Для того чтобы сформировать проводку, коммерческим предприятиям потребуются счета бухгалтерского учета, которые приведены в Плане счетов, утвержденном приказом Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010).

ОБРАТИТЕ ВНИМАНИЕ! Государственные, муниципальные, банковские учреждения указанным Планом счетов не пользуются. Для этих структур утверждены другие планы счетов, о которых можно почитать .

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись».

Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Но существуют записи, в формировании которых задействуется только один счет. Это так называемые забалансовые счета, представленные в Плане счетов. Принцип двойной записи для них нехарактерен. Проводка составляется либо по дебету, либо по кредиту такого счета.

Как составить бухгалтерские проводки по хозяйственным операциям: основные принципы

Чтобы понять, как делать бухгалтерские проводки правильно в каждой хозоперации, нужно знать, какими бывают и как ведут себя в различных корреспонденциях счета бухгалтерского учета.

Счета бывают активными, пассивными и активно-пассивными. Одну проводку могут формировать два активных счета или два пассивных, по дебету может быть задействован активный, а по кредиту — пассивный счет или наоборот. Проводок в каждой организации составляется великое множество, и мы не сможем разобрать все их в рамках одной статьи, поэтому просто разъясним принципы формирования бухгалтерских записей с учетом того, какой счет задействован — активный, пассивный или активно-пассивный.

Проводки с активными счетами

На активных счетах отражаются активы организации, они имеют только дебетовое сальдо. При формировании проводки по дебету такого счета показывается поступление активов (например, товаров, материалов, внеоборотных активов, денежных средств и пр.), по кредиту — выбытие.

Например, счета 10 «Материалы» и 41 «Товары» — активные. Проводки, составляемые с их участием, могут быть такими:

- Дт 10, 41 Кт 60 — поступили материалы, товары от поставщика;

- Дт 20 (25, 26) Кт 10 — материалы списаны в производство;

- Дт 90 Кт 41 — реализованы товары.

Если в проводке участвуют два активных счета, то это может выглядеть следующим образом: Дт 51 «Расчетный счет» Кт 50 «Касса» — сдана наличная выручка на расчетный счет, т. е. количество денежных средств на счете в банке увеличилось, в кассе уменьшилось, а в целом для экономического субъекта осталось прежним.

Проводки с пассивными счетами

Пассивные счета регулируют источники имущества компании и имеют кредитовое сальдо. При создании проводок по дебету показывается уменьшение таких источников, по кредиту — их образование.

Покажем, как сформировать проводки с пассивными счетами. Например, счет 80 «Уставный капитал» — яркий пример пассивного счета, используемый, наверное, во всех коммерческих организациях для отражения собственных источников имущества:

- Дт 75 Кт 80 — образование и последующее увеличение в связи с вносимыми изменениями в учредительные документы уставного капитала;

- Дт 80 Кт 84 — уменьшение уставного капитала с целью приведения его в соответствие с размером чистых активов.

Что касается привлеченных источников средств, рассмотрим процесс создания проводок с использованием счета 66 «Расчеты по краткосрочным кредитам и займам»:

- Дт 51 Кт 66 — на расчетный счет поступили заемные средства, вернуть которые нужно в течение одного года. Видно, что сумма на расчетном счете увеличилась, а источником такого увеличения стал привлеченный заем.

- Дт 66 Кт 51 — возвращен долг или его часть займодавцу или кредитору.

Проводки с активно-пассивными счетами

К активно-пассивным относятся счета, сальдо которых может быть и дебетовым, и кредитовым. При формировании проводки учитываются характеристики счета для каждой конкретной операции. Примером активно-пассивных счетов выступают счета расчетов, например, счет 60 «Расчеты с поставщиками и подрядчиками», а также счета, с помощью которых выводится финансовый результат деятельности хозсубъекта: 90 «Продажи» и 91 «Прочие доходы и расходы» и пр. Зачастую все проводки формируются с обязательным применением субсчетов к этим счетам. Приведем примеры составления проводок со счетом 90:

- Дт 62 Кт 90.1 — произведена отгрузка покупателю;

- Дт 90.2 Кт 41 — списана себестоимость реализованных товаров;

- Дт 90.3 Кт 68 — начислен НДС с отгрузки;

- Дт 90.9 Кт 99 или Дт 99 Кт 90.9 — выведен финансовый результат — прибыль или убыток от продаж.

Простые и сложные бухгалтерские проводки — как составлять

Проводки бывают простые и сложные. Это будет зависеть от самой операции, которую они отражают:

- Одной простой проводкой отражается одна хозяйственная операция. Например, товары на склад организации поступили без выделения НДС в первичных документах. Бухгалтер сделает одну запись на эту операцию: Дт 41 Кт 60.

- Сложная проводка — когда для одной хозяйственной операции используются две бухгалтерские записи. Например, поставщик произвел отгрузку в адрес экономического субъекта с выделением налога на добавленную стоимость в счете-фактуре и, соответственно, в накладной. Бухгалтеру при получении всех необходимых документов для одной операции понадобятся сразу две записи в учете: Дт 41 Кт 60 и Дт 19 Кт 60.

Нужно помнить, что практически все проводки, отражающие хозяйственные операции, формируются на основании подтверждающих документов. Это могут быть документы от поставщиков, банковские выписки, документы на отгрузку, ведомости по начислению зарплаты, бухгалтерские справки и пр.

Итоги

Итак, в статье мы рассказали о назначении бухгалтерских проводок, о том, кому и для чего их нужно составлять и кто освобожден от такой обязанности, а также привели примеры проводок с участием различных счетов бухгалтерского учета и напомнили, что формирование бухгалтерских записей происходит лишь на основании документов.

Обязанность фиксировать все происходящие хозяйственные операции лежит на плечах у многих юридических лиц и индивидуальных предпринимателей. Согласно российскому законодательству экономические субъекты должны постоянно вести бухгалтерский учет, если иное не предусмотрено ФЗ N 402 «О бухгалтерском учете» от 06.12.11 года.

Краеугольным камнем бухучета может считаться бухгалтерская проводка, с помощью которой какое-либо действие компании (покупка материалов, выдача зарплаты и т.д.) отражается в цифрах – то есть записывается факт изменения состояния учитываемых объектов. Обсудим, как составляются типовые бухгалтерские проводки, и рассмотрим примеры.

Что такое бухгалтерский счет?

Начинающим бухгалтерам разобраться с составлением проводок без четкого понимания, что такое счет, очень сложно, поэтому лучше двигаться «от печки».

Бухгалтерский счет – некая позиция в хозяйственном учете, необходимая для непрерывного отслеживания происходящего движения принадлежащего компании имущества, а также источников его образования. Осуществляется это путем использования метода двойной записи, когда одна операция отражается два раза – по дебету одного счета и по кредиту другого. Все счета, которые применяются в бухучете коммерческих компаний, систематизированы и сгруппированы в специальном документе – плане счетов.

Совет: анализируя операции и составляя проводки, лучше всего держать под рукой общий план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Бухгалтерские счета подразделяют на три вида в зависимости от того, какой объект подлежит учету:

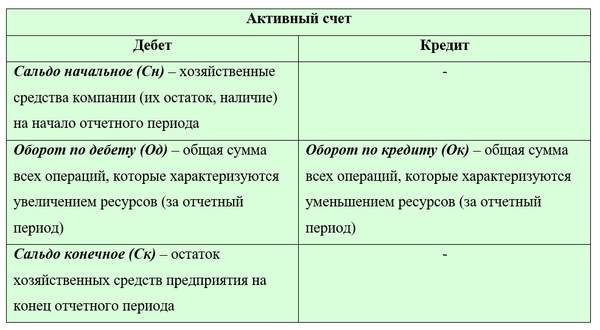

- Активные – предназначены для отображения в денежном выражении информации об имеющихся у организации хозяйственных средствах и ресурсах. Например, материалы (10), денежные средства в кассе (50), готовая продукция (43) и т.д. Начальное сальдо у активных счетов записывается только по дебету, конечное – аналогично. Операции, которые характеризуются увеличением средств компании, указываются по дебету счета. Если ресурсы уменьшаются, то запись идет в кредит.

- Пассивные – на них в денежном выражении учитываются состояние, движения и изменения источников, за счет которых были сформированы хозяйственные средства компании. Например, амортизация ОС (02), торговая наценка (42), уставный капитал (80) и т.д. Начальное и конечное сальдо могут быть только по кредиту. Записи, увеличивающие счет, идут в кредит, уменьшающие – в дебет.

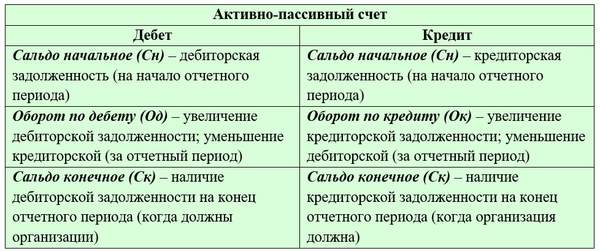

- Активно-пассивные – коварные счета, играющие роль и пассивных, и активных. Важно понять, признак какого счета срабатывает в каждой конкретной ситуации. Начальное сальдо может записывать как по дебету, так и по кредиту; возможно дебетовое и кредитовое начальное сальдо одновременно. Например, активно-пассивный счет 76 «Расчеты с разными дебиторами и кредиторами». Если у компании существует дебиторская задолженность (то есть ей кто-то должен), то сумма пишется в дебет, а в случае кредиторской задолженности (фирма кому-то должна) – цифра отражается по кредиту.

Когда бухгалтеры были вынуждены вести расчеты без применения компьютера, счета рисовали в виде своеобразных табличек, которые в простонародье называют «самолетиками». Каждый счет имеет свою схему, выглядят они следующим образом.

- Типовая схема активного счета:

- Типовая схема пассивного счета:

- Типовая схема активно-пассивного счета:

Как составляются бухгалтерские проводки?

Бухгалтерская проводка основывается на принципе двойной записи: сумма операции записывается по дебету одного счета и кредиту другого, то есть всегда выполняется баланс, именно поэтому актив неизменно должен быть равен пассиву.

Пример: предположим, учредитель ООО внес свой вклад в уставный капитал в размере 10000 рублей, положив деньги на расчетный счет. Тогда можно сделать следующий вывод – у фирмы появились активы (денежные средства), а одновременно с ними возникли и обязательства перед учредителем. Результатом будет такая двойная запись: Дт 51 «Расчетный счет» – Кт 80 «Уставный капитал» – 10000 рублей.

Смысл и суть проводок легко понять, если осознать – ничего в этом мире не возникает из ниоткуда и не исчезает бесследно. Все логично – купили материалы, значит, заплатили за них деньги. Иными словами, в материалах прибыло, а в финансах – убыло. Здесь есть интересный момент: движение между статьями может происходить без изменения итога по активу и пассиву. Например, производство товаров было закончено, следовательно, они перешли в разряд готовой продукции. Были затронуты два активных счета – один уменьшился, а другой увеличился на ту же сумму. Проводка в такой ситуации: Дт 43 «Готовая продукция» – Кт 20 «Основное производство».

А если компания оплачивает с расчетного счета задолженность перед поставщиком, то произойдет одновременное уменьшение актива и пассива, поскольку эта операция влияет на активный счет денежных средств и активно-пассивный (срабатывает признак пассивного, так как должна наша фирма) счет, отражающий кредиторскую задолженность. Проводка: Дт 60 «Расчеты с поставщиками и подрядчиками» – Кт 51 «Расчетный счет».

Бухгалтерские проводки по конкретным хозяйственным операциям

Количество балансовых счетов подбирается к сотне – конечно, это много, особенно если вспомнить, что некоторые имеют многочисленные субсчета. Такое разнообразие приводит к сложностям: типовых бухгалтерских проводок существует великое множество – только представьте всевозможные комбинации. Причем надо иметь в виду, что какие-то операции записываются не одной, а несколькими проводками. Рассмотреть все варианты, наверное, невозможно, но выделить те, с которыми сталкивается большинство организаций, вполне реально. Обсудим разные случаи, представив информацию с ответами в таблицах.

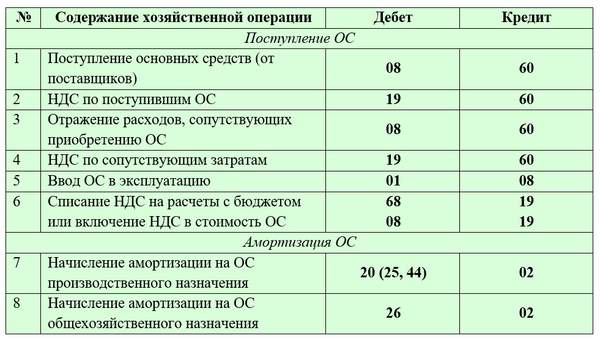

По учету основных средств

Основные средства – это материальные активы, которые непосредственно участвуют в производственных процессах и присутствуют в деятельности многих компаний (здания, сооружения, транспорт, инструмент и даже многолетние насаждения и племенной скот). Их отличительной особенностью является срок использования – он должен превышать один год. Например, к основным средствам (ОС) относится производственное оборудование. Все понимают, что работать с ним можно больше 12 месяцев, но с течением времени срок полезного использования истекает, то есть происходит банальный износ. Поэтому стоимость ОС постепенно переносится на себестоимость продукции за счет начисления амортизации.

Представим в таблице проводки-ответы по тем типовым операциям в бухучете, которые касаются основных средств:

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая складывается из всех затрат, связанных с приобретением объекта ОС. То есть сюда входят не только непосредственно расходы на покупку ОС или его сооружение, но и стоимость доставки, установки, консультационных услуг и подобное. Однако надо помнить, что, в соответствии ПБУ 6/01, активы, стоимость которых не превышает 40000 рублей, могут отражаться в бухучете в составе МПЗ (материально-производственных запасов) – их поступление отражается на счете 10 «Материалы».

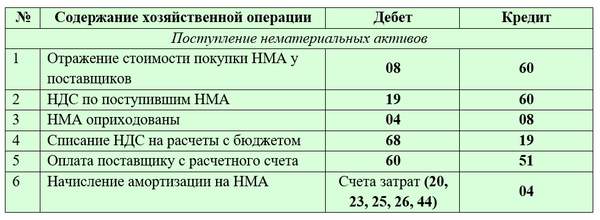

По учету НМА

Нематериальные активы компании не имеют физической формы, тем не менее они способны приносить экономические выгоды, а также их можно однозначно идентифицировать. Например, к НМА относят деловую репутацию фирмы и разнообразные объекты интеллектуальной собственности – руками потрогать нельзя, однако исключительные права на что-либо (на товарный знак, программу, селекционные достижения и т.д.) часто дают возможность получать существенный доход.

Ответы на основные вопросы, связанные с бухгалтерским учетом НМА, представлены в таблице:

Организационные расходы, возникшие при образовании юридического лица, к НМА отнести нельзя (ПБУ 14/07).

По учету МПЗ

Все компании, занимающиеся производством, постоянно сталкиваются с необходимостью закупки материалов (материально-производственных запасов, или МПЗ). Как правило, даже у начинающих бухгалтеров их учет не вызывает сложностей – ответы-проводки по типовым операциям можно посмотреть в таблице:

Сейчас широкое распространение получили топливные карты, используемые многими организациями, деятельность которых тесно связана с транспортом. У начинающих финансистов нередко возникают трудности с бухгалтерским учетом ГСМ по топливным картам, поскольку в настоящее время нет четкого законодательно утвержденного порядка проведения этой процедуры – кто-то считает, что можно применять счет 10 «Материалы», однако эксперты говорят о некорректности данного подхода и советуют использовать забалансовые счета.

Совет: несколько лет назад в обиход бухгалтеров вошел универсальный передаточный документ, специально разработанный ФНС, однако далеко не все компании захотели с ним знакомиться, боясь нововведений. Если вы пока не применяете УПД, то стоит задуматься об изменении ситуации, поскольку это позволит в разы снизить документооборот, а значит, существенно сэкономить время.

По учету затрат на производство

Людям, начинающим разбираться с составлением бухгалтерских проводок, порой довольно проблематично сталкиваться с учетом производственных затрат, потому что для них предназначено несколько счетов. Обычно в учетной политике организации прописывается, каким образом происходит оценка выбывающих МПЗ (ПБУ 5/01). Рассмотрим в таблице ответы по наиболее часто встречающимся ситуациям:

К счетам учета затрат на производство относятся 20, 21, 23, 25, 26, 28, 29.

По учету готовой продукции и товаров

Многие компании строят свой бизнес на продаже каких-либо товаров, поэтому начинающим бухгалтерам важно понимать, как осуществляется их учет. Ответы в виде проводок по типовым хозяйственным операциям, сопряженным с приобретением и продажей товарной продукции, можно узнать в таблице:

Если организация занимается приобретением товаров у поставщиков, то следует уделять большое внимание проверке документации, которая предоставляется контрагентом. Помните, что вы вправе не бросаться радостно на первое предложение, если оно кажется невыгодным. В таком случае обычно составляется протокол разногласий к договору, отражающий позицию несогласной с какими-либо условиями стороны.

Важно: в таблице представлены лишь основные типовые бухгалтерские проводки – в бухучете товаров и готовой продукции возможна бездна вариантов, так как они часто нуждаются в переоценке и иногда вносятся в качестве вклада в уставный капитал (или вообще компания получает их безвозмездно). Чтобы ознакомиться со всеми ситуациями, необходимо детально изучить Положения по бухгалтерскому учету и другую специальную литературу.

По учету денежных средств

Если с производством продукции сталкиваются далеко не все компании, то с денежными средствами работают, наверное, абсолютно все. Для бухучета финансов чаще всего используются два счета – 50 «Касса» и 51 «Расчетный счет». Из названий интуитивно понятно – деньги обычно хранятся либо в кассе, либо в банке на расчетном счете. Рассмотрим в таблице типовые операции, затрагивающие денежные средства организации, и дадим ответы в виде проводок:

Начинающим бухгалтерам следует помнить, что при совершении операций с денежными средствами обязательно оформляется соответствующая документация – платежные поручения, приходные и расходные кассовые ордера, авансовые отчеты, акты инвентаризации кассы и т.д.

По расчетам с персоналом

Частично ответы на вопросы по типовым бухгалтерским проводкам, затрагивающим оплату труда работников, были даны выше; для простоты восприятия информации сгруппируем их в таблице:

По учету кредитов и займов

Кто в наше сложное время не нуждался в кредите? Предприниматели не исключение – часто развитие бизнеса требует дополнительных финансовых вложений, а взять и банально негде… Тогда бизнесмены обычно направляются в банковские учреждения. Начинающие бухгалтеры без проблем смогут оформить «кредитные» операции, потому что вариантов здесь не так много – нужно отразить полученный займ, рассчитать ежемесячный платеж по кредиту и т.д. Для наглядности приведем типовые проводки-ответы в таблице:

В таблице чаще всего встречаются два счета – 66 и 67. Выбирать нужно в зависимости от срока кредита: счет 66 называется «Расчеты по краткосрочным кредитам и займам», а 67 – «Расчеты по долгосрочным кредитам и займам».

По операциям с уставным капиталом

Уставный капитал – это финансовые средства или какое-либо имущество, которые учредители внесли в ходе регистрации ООО. В обществе сложилось мнение, что вклад в УК обязательно представляет собой именно деньги, однако это совсем не так – если вы являетесь владельцем здания, то, конечно, можете стать учредителем ООО, внеся в уставный капитал свою недвижимость. Что еще можно использовать в качестве вклада? Ответим на этот вопрос в таблице, приведя типовые проводки по бухучету уставного капитала:

По учету финансовых результатов

Конечно, целью любой предпринимательской деятельности является получение дохода. Финансовый результат определяется прибылью либо убытком, сформированными к концу отчетного периода. Если доходы превышают расходы, то имущество предприятия прирастает, то есть компания получает прибыль, в обратной ситуации имеет место быть убыток. Рассмотрим в таблице, каким образом составляются проводки по операциям, связанным с формированием финансового результата:

На счете 90 «Продажи» по дебету отражается выручка, а по кредиту – затраты, которые относятся к себестоимости, а также акцизы и налоги. Когда в конце периода сальдо счета 90 оказывается кредитовым, признается прибыль. Если сальдо дебетовое, то компания понесла убыток. Следует помнить, что счет 99 списывается на 84 в последний день отчетного периода, то есть его сальдо становится нулевым.

Можно ли составить проводки онлайн?

Сегодня многие интернет-сервисы заманивают начинающих бухгалтеров возможностью составить проводки онлайн – автоматически, бесплатно и в режиме реального времени. Конечно, воспользоваться предложением никто не запрещает, однако стоит понимать, что хозяйственные операции каждой конкретной компании обладают своими тонкостями и нюансами, поэтому легко получить в итоге некорректно сформированные бухгалтерские проводки. Логично, что человек, занимающийся бухучетом, должен назубок знать план счетов и ПБУ, а обладатели этой информации обычно не нуждаются в помощи при анализе хозяйственных операций.

Важно: если вы все же не хотите самостоятельно заниматься составлением бухгалтерских проводок, то лучше воспользоваться специальным программным обеспечением, например 1С: Бухгалтерия.

Подводим итоги

Главной целью бухучета является освещение информации о состоянии имущества, капитала и обязательств компании. Достоверные данные формируются путем постоянного учета, который осуществляется методом двойной записи, когда сумма операции отражается по дебету одного счета и кредиту другого.

Особых сложностей с составлением бухгалтерских проводок не возникнет, если начинающие бухгалтеры будут хорошо ориентироваться в плане счетов и понимать, каким образом та или иная хозяйственная операция влияет на активы и пассивы организации.

Свернуть

Проводки в бухгалтерском учете: что это и как используется

Поделитесь с друзьями: Бухгалтерия Проводки в бухгалтерском учете — это особый способ регистрации фактов финансово-хозяйственной деятельности предприятия. Напомним, что любая хозяйственная операция должна быть отражена в бухучете соответствующим образом. Разберемся, что такое бухпроводки, какими они бывают, и как правильно их составлять. Актуальные примеры отражения бухгалтерских операций приведены в специальной таблице. 2 ноября 2018 Евдокимова Наталья

Разберемся в понятиях

Проводки в бухгалтерском учете — что это? Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов. Причем большинство операций отражаются по методу двойной записи. Только некоторые проводки в бухгалтерии можно составить простым методом.

Иными словами, для отражения любого совершенного факта хозяйственной деятельности бухгалтер делает запись по дебету одного бухсчета и кредиту другого бухсчета в сумме совершенной операции, выраженной в денежном эквиваленте.

Экономические субъекты при составлении проводки используют рабочий план счетов, который разработан на основании единого плана счетов (ЕПС) и инструкции по его применению. Однако ЕПС зависит от вида экономического субъекта.

Так, некоммерческие организации при разработке РПС используют Приказ Минфина от 31.10.2000 № 94н (ред. от 08.11.2010). Учреждения бюджетной сферы применяют Приказ Минфина № 157н от 01.12.2010 (в ред. 27.09.2017). Однако для бюджетников действуют дополнительные инструкции в соответствии с типом учреждения.

Какими бывают бухпроводки

Все виды бухгалтерской корреспонденции можно разделить на две большие группы: одинарные (простые) и двойные (метод двойной записи).

Простой метод составления бухгалтерских проводок заключается в том, что для отражения конкретной операции используется только один бухсчет. Данный способ бухгалтерского учета называют простым. Примером таких проводок является отражение движения обязательств и активов на забалансовых счетах.

К примеру, при отражении поступления основного средства на забаланс бухгалтер делает запись: Дебет 01 (для НКО) или Дебет 21 — для бюджетников.

Стоит отметить, что некоторые экономические субъекты вправе вести учет простым методом, простыми словами — составлять одинарные бухпроводки. Однако некоммерческие организации и учреждения бюджетной сферы право на такую привилегию не имеют. Они обязаны вести основной БУ по методу двойной записи. То есть составлять двойные проводки в учете.

Так, двойными бухгалтерскими проводками принято считать записи, составленные с применением двух счетов одновременно. Таким образом, одна операция в денежном выражении — конкретная сумма сразу отражается по дебету одного счета и по кредиту другого счета. Двойные проводки по бухучету (примеры) — таблица — приведены ниже.

Составление двойных записей в бухгалтерском учете бюджетников имеет свои отличительные особенности. Рассмотрим их более подробно.

Особенности составления записей в бухучете

Определим ключевые особенности составления проводок для учреждения бюджетной сферы:

- Способы отражения хозяйственных операций в учете должны быть закреплены в учетной политике организации.

- Все записи должны быть отражены в учете исключительно в рублях, то есть в валюте Российской федерации.

- Бухпроводки подлежат регистрации в некоторых первичных документах, а после отражаются в учетных регистрах: специальных журналах или ордерах.

- При отражении записей необходимо соблюдать хронологический порядок.

- При обнаружении ошибок и неточностей в бухгалтерских записях необходимо внести исправительные записи, согласно установленному порядку.

Оговоримся сразу, что сама организации обязана утвердить рабочий план бухсчетов. То есть перечислить те счета и субсчета, которые предприятие будет непосредственно использовать в бухучете. Составляя бухгалтерские проводки, таблица может содержать все счета по инструкциям, а может только конкретные значения.

Как составлять: ключевые принципы

Чиновники предусмотрели основные принципы составления, которые следует соблюдать в обязательном порядке. Разберемся, какие требования к составлению записей закреплены на законодательном уровне:

- Все счета разделяются на активные, пассивные и активно-пассивные бухсчета.

- На активных БСЧ на конец периода может числиться только дебетовый остаток. К примеру, это СЧ для отражения основных средств. Простыми словами, остаточная стоимость ОС не может иметь отрицательный (кредитовый) остаток.

- Пассивные счета имеют только кредитовый остаток. Дебетовое сальдо на отчетную дату говорит об ошибке в учете. Пример: бухсчета для отражения обязательств 0 302 00 000 могут иметь только сальдо по кредиту.

- Активно-пассивные СЧ могут иметь и кредитовый, и дебетовый остаток. Например, бухсчета для отражения налогов и страховых взносов 0 303 00 000 (сальдо может быть по кредиту — задолженность, или по дебету — переплата).

На основании данных бухсчетов формируется итоговый финансовый отчет — бухгалтерский баланс. Показатели пассивных счетов формируют пассив баланса, активные, соответственно, актив. А вот активно-пассивные СЧ могут отражаться и в активе, и в пассиве баланса. Например, переплата по налогам (дебетовое сальдо по сч. 0 303 00 000) формирует актив, а задолженность по тому же счету — пассив.

Далее определим примеры бухгалтерских проводок для бюджетников.

Примеры бухгалтерских записей

Итак, определим примеры проводок в бухгалтерском учете для бюджетной организации. Типовые записи рассмотрим в разрезе основных направлений бухгалтерского учета.

Начисляем заработную плату НДФЛ и взносы

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Начислена заработная плата |

0 401 20 211 0 109 ХХ 211 |

0 302 11 730 |

|

Начислен больничный лист за счет ФСС |

0 303 02 830 |

0 302 13 730 |

|

Начислен НДФЛ |

0 302 11 830 |

0 303 01 730 |

|

Исполнительный лист, профсоюзные взносы удержаны из заработка |

0 302 11 830 |

0 304 03 730 |

|

Зарплата перечислена на карты работников |

0 302 11 830 |

0 201 11 610 |

|

Выплачено пособие за счет средств ФСС |

0 302 13 730 |

0 201 11 610 |

|

Начислены страховые взносы |

0 401 20 213 0 109 ХХ 213 |

0 303 02 730 – ВНиМ 0 303 06 730 – НС и ПЗ 0 303 07 730 — ФФОМС 0 303 10 730 — ОПС |

|

Налоги и взносы оплачены |

0 303 ХХ 830 |

0 201 11 610 |

Расчеты с поставщиками и подрядчиками

|

Перечислен аванс в счет предстоящего оказания услуг, работ, поставок товара |

0 206 21 560 — связь 0 206 22 560 — транспорт 0 206 23 560 — коммуналка 0 206 24 560 — аренда 0 206 25 560 — работы по обслуживанию 0 206 26 560 — прочие работы, услуги |

0 201 11 610 |

|---|---|---|

|

Услуги приняты к бухучету |

0 401 20 ХХХ |

0 302 ХХ 730 |

|

Отражен зачет аванса |

0 302 ХХ 830 |

0 206 ХХ 660 |

|

Перечислен остаток задолженности |

0 302 ХХ 830 |

0 201 11 610 |

Учет основных средств

|

Отражен аванс, перечисленный поставщику основного средства |

0 206 31 560 |

0 201 11 610 |

|---|---|---|

|

Отражена поставка ОС |

0 106 ХХ 310 |

0 302 31 730 |

|

Зачтен аванс |

0 302 31 830 |

0 206 31 660 |

|

Перечислен окончательный расчет |

0 302 31 830 |

0 201 11 610 |

|

Приняты к учету услуги по доставке, установке, настройке, монтажу объекта (затраты включаются в первоначальную стоимость ОС) |

0 106 ХХ 310 |

0 302 2Х 730 |

|

Объект принят к учету по сформированной первоначальной стоимости |

0 101 ХХ 310 |

0 106 ХХ 310 |

Учет материальных запасов

|

Перечислен аванс за поставку МПЗ |

0 206 34 560 |

0 201 11 610 |

|---|---|---|

|

МПЗ поставлены по договору |

0 105 ХХ 340 |

0 302 34 730 |

|

Зачтен аванс |

0 302 34 830 |

0 206 34 660 |

Далее предлагаем ознакомиться с ключевыми особенностями составления бухгалтерских записей для учреждений бюджетной сферы и НКО. В статьях найдете актуальные примеры бухгалтерской корреспонденции, а также нормы действующего законодательства и основные правила организации и ведения учета по направлениям (основные средства, зарплата, расчеты и прочее).

Составляем корреспонденцию: шпаргалка для бюджетников

|

По основным средствам |

«Какие бухпроводки использовать бюджетникам для бухучета основных средств» |

|

«Как вести бухучет начислений по амортизации: расчеты и бухпроводки» |

|

|

«Как списать основные средства бюджетного учреждения» |

|

|

«Разбираемся в особенностях учета и налогообложения при продаже основных средств» |

|

|

Расчеты с поставщиками и подрядчиками |

«Как вести учет расчетов с поставщиками и подрядчиками» |

|

«Как отразить неустойку в бухучете: корреспонденция и правила» |

|

|

«Как отражать в учете банковские гарантии» |

|

|

Заработная плата и пособия |

«Какие бухпроводки использовать, чтобы отразить операции по зарплате» |

|

«Как вести учет депонированной зарплаты» |

|

|

«Какие бухпроводки использовать для учета пособий» |

|

|

Безналичные расчеты |

«Как отразить в учете операции по расчетному счету» |

|

Кассовая дисциплина |

«Как вести учет наличных денежных средств» |

|

«Проверь себя: порядок ведения кассовых операций» |

|

|

Расчеты с подотчетниками |

«Как вести учет расчетов с подотчетными лицами» |

|

«Как удержать из зарплаты подотчетную сумму» |

|

|

«Оформляем возврат подотчетных сумм» |

|

|

«Как вести бухучет командировочных расходов в бюджетной организации» |

Примеры корреспонденции для НКО

Поделитесь с друзьями:

Понятие и типы бухгалтерских проводок

|

Основным принципом бухгалтерского учета, обеспечивающим основное балансовое равенство и позволяющим избегать как арифметических, так и смысловых ошибок, является принцип двойной записи. Он состоит в том, что каждая хозяйственная операция, совершаемая предприятием, подлежит отражению в одной и той же сумме одновременно на двух счетах бухгалтерского учета: по дебету одного из них и по кредиту другого из них.

Таким образом, каждая хозяйственная операция может быть записана в бухгалтерском учете следующим образом:

Дата совершения операции

Дебет некоего счета

Кредит некоего счета

Сумма операции

Номер документа, на основании которого совершена операция

Эти пять позиций — дата, сумма, номер документа и пара счетов — вместе называются бухгалтерской проводкой. Пара счетов, участвующих в проводке, называется корреспонденцией счетов, счета называются корреспондирующими друг с другом. Каждую финансово-хозяйственную операцию можно записать бухгалтерской проводкой или несколькими проводками. Грамотный бухгалтер по виду операции всегда может сказать, какими проводками она описывается, то есть какая корреспонденция счетов (или несколько корреспонденции счетов) соответствует этой операции. И наоборот, по бухгалтерской проводке (т. е по корреспонденции счетов) можно установить, какую хозяйственную операцию она описывает.

В бухгалтерской практике все пять позиций бухгалтерской проводки являются обязательными для полноценного отражения операций. Ссылка на номер оправдательного документа также является обязательной. В качестве оправдательной документации выступают юридические документы — договоры, акты приема-сдачи, дополнительные соглашения, поручения и пр., а также платежные документы — чеки, счета, приходные и расходные ордера, платежные поручения и пр. Бухгалтерские операции, совершенные без оправдательных документов, не имеют законной силы, а бухгалтерский баланс, составленный на основе таких необоснованных операций, не может быть признан реальным и не подтверждается аудитором.

Таким образом, для целей дальнейшего изложения понятие бухгалтерской проводки будет более или менее совпадать с понятием “корреспонденция счетов”, так как именно она будет интересовать нас для правильного отражения финансово-хозяйственных операций.

Все бухгалтерские проводки можно условно разделить на четыре группы.

1-я группа

Проводки, описывающие операции, связанные с изменением структуры имущества предприятия (активов предприятия).

Во всех проводках этой группы по дебету будет стоять активный счет (или активно-пассивный счет с дебетовым остатком) и по кредиту также будет стоять активный счет (или активно-пассивный счет с дебетовым остатком):

Таким образом, остаток одного из активных счетов по результатам такой операции увеличивается, остаток другого, напротив, уменьшается, что означает замену одного вида имущества другим — реструктуризацию имущества.

Пример: приобретение акции за безналичные денежные средства

Д-т 06 “Долгосрочные финансовые вложения”

К-т 51 “Расчетный счет”

на сумму, затраченную на приобретение акций (т, е- стоимость пакета акций).

Дебетуя активный счет № 06 (где отражаются вложения в ценные бумаги долгосрочного характера, в том числе акции), мы показываем приходную операцию по этому счету — поступление в состав имущества предприятия купленных акций. Кредитуя активный расчетный счет № 51 (где отражаются безналичные денежные средства в рублях РФ), мы показываем расходную операцию по этому счету — перечисление денежных средств в оплату акций.

В составе имущества предприятия произошла замена: денежные средства заменились ценными бумагами. В активе баланса по одной из строк (расчетный счет) средств стало меньше, по другой строке (долгосрочные финансовые вложения) средств стало больше на ту же сумму. Таким образом, сумма актива баланса осталась неизменной, пассив баланса при этой операции вовсе не затрагивался. Следовательно, если до совершения этой операции основное балансовое равенство соблюдалось (т. е. баланс сходился), то и после этой операции оно будет соблюдаться.

2-я группа

Проводки, описывающие операции, связанные с изменением структуры источников формирования имущества предприятия (пассивов предприятия),

Во всех проводках этой группы по дебету будет стоять пассивный счет (или активно-пассивный счет с кредитовым остатком) и по кредиту также будет стоять пассивный счет (или активно-пассивный счет с кредитовым остатком):

Д-т пассивного счета

К-т пассивного счета

Таким образом, остаток одного из пассивных счетов по результатам такой операции увеличивается, остаток другого, напротив, уменьшается, что означает замену одного источника другим — реструктуризацию пассивов.

Пример: конвертация облигации в акции (у эмитента)

Д-т 95 “Долгосрочные займы”

К-т 85 “Уставный капитал” на номинал облигаций, проконвертированных в акции.

Дебетуя пассивный счет № 95 (где отражаются средства, привлеченные путем размещения собственных долговых ценных бумаг, в том числе и облигационные займы), мы показываем расходную операцию по этому счету — погашение облигаций путем обмена их на акции и тем самым уменьшение объема долга эмитента перед владельцами облигаций. Кредитуя пассивный счет № 85 (где отражается номинальная величина уставного капитала предприятия), мы показываем приходную операцию по этому счету — оплата акций, входящих в состав уставного капитала, путем конвертации ранее выпущенных облигаций.

В составе источников формирования имущества предприятия произошла замена: привлеченные (заемные) источники — обязательства предприятия — заменились собственными источниками — уставным капиталом. В пассиве баланса по одной из строк (долгосрочные займы) средств стало меньше, по другой строке (уставный капитал) средств стало больше на ту же сумму. Таким образом, сумма пассива баланса осталась неизменной, актив баланса при этой операции вовсе не затрагивался. Следовательно, если до совершения этой операции основное балансовое равенство соблюдалось (т. е. баланс сходился), то и после этой операции оно будет соблюдаться.

3-я группа

Проводки, описывающие операции, связанные с увеличением общего объема средств предприятия (суммы баланса предприятия).

Во всех проводках этой группы по дебету будет стоять активный счет (или активно-пассивный счет с дебетовым остатком), а по кредиту — пассивный счет (или активно-пассивный счет с кредитовым остатком):

Д-т активного счета

К-т пассивного счета

Таким образом, остаток активного счета по результатам такой операции увеличивается, остаток пассивного счета также увеличивается, что означает прирост объема средств предприятия — увеличение суммы его баланса.

Пример: привлечение средств путем размещения облигаций (у эмитента)

Д-т 51 “Расчетный счет”

К-т 95 “Долгосрочные займы” на номинал размещенных облигаций.

Дебетуя активный счет № 51 (где отражаются средства на расчетном счете), мы показываем приходную операцию по этому счету — поступление безналичных денежных средств от размещения облигаций. Кредитуя пассивный счет № 95 (где отражается номинальная величина размещенных облигаций), мы также показываем приходную операцию по этому счету — увеличение долга предприятия перед владельцами облигаций.

У предприятия одновременно появилось дополнительное имущество (деньги на расчетном счете) и дополнительные обязательства (долг перед владельцами облигаций). В пассиве баланса по одной из строк (долгосрочные займы) средств стало больше, в активе баланса по одной из строк (расчетный счет) средств стало больше на ту же сумму. Таким образом, возросли одновременно и сумма пассива баланса, и сумма актива баланса. Следовательно, если до совершения этой операции основное балансовое равенство соблюдалось (т. е. баланс сходился), то и после этой операции оно будет соблюдаться.

4-я группа

Проводки, описывающие операции, связанные с уменьшением общего объема средств предприятия (суммы баланса предприятия).

Во всех проводках этой группы по дебету будет стоять пассивный счет (или активно-пассивный счет с кредитовым остатком), а по кредиту — активный счет (или активно-пассивный счет с дебетовым остатком):

Д-т пассивного счета

К-т активного счета

Таким образом, остаток активного счета по результатам такой операции уменьшается, остаток пассивного счета также уменьшается, что означает уменьшение объема средств предприятия — уменьшение суммы его баланса.

Пример: погашение облигационного займа (у эмитента)

Д-т 95 “Долгосрочные займы”

К-т 51 “Расчетный счет”

на номинал погашаемых облигаций.

Кредитуя активный счет № 51 (где отражаются средства на расчетном счете), мы показываем расходную операцию по этому счету — перечисление безналичных денежных средств владельцам облигаций при их погашении. Дебетуя пассивный счет № 95 (где отражается номинальная величина размещенных облигаций), мы также показываем расходную операцию по этому счету — уменьшение долга предприятия перед владельцами облигаций при их погашении.

У предприятия одновременно уменьшается количество имущества (уходят деньги на расчетном счете) и уменьшаются обязательства (долг перед владельцами облигаций). В пассиве баланса по одной из строк (долгосрочные займы) средств стало меньше, в активе баланса по одной из строк (расчетный счет) средств стало меньше на ту же сумму. Таким образом, уменьшились одновременно и сумма пассива баланса, и сумма актива баланса. Следовательно, если до совершения этой операции основное балансовое равенство соблюдалось (т. е. баланс сходился), то и после этой операции оно будет соблюдаться.

Все операции предприятия так или иначе сходятся к четырем вышеописанным группам. По результатам всех рассмотренных проводок основное балансовое равенство соблюдалось. Поскольку в момент создания предприятия и сумма актива, и сумма пассива его баланса равна нулю, то при правильном совершении любых бухгалтерских проводок и при отсутствии арифметических ошибок баланс всегда будет сходиться.

- Формы бухгалтерского учета, учетные регистры

В соответствии с пунктом 4 статьи 8 Закона о бухгалтерском учете все организации обязаны вести бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Чтобы систематизировать и накапливать информацию, содержащуюся в принятых к учету первичных документах, и отражать ее на счетах бухгалтерского учета и в бухгалтерской отчетности, предприятиями должны вестись регистры бухгалтерского учетав соответствии с требованиями статьи 10.

Учетные регистры- это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источнике его образования.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета. Процесс записи хозяйственных операций в учетные регистры называется учетной регистрацией.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Учетные регистры ведутся в специальных книгах (журналах, журналах-ордерах, ведомостях), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях. еще и налоговый учет. Синтетический учет осуществляется в так называемых синтетических регистрах, а аналитический – в аналитических. Записи производятся как вручную, так и с использованием вычислительной техники.

Записи в учетных регистрах используются для контроля за хозяйственной деятельностью предприятия, последующего экономического анализа и подготовки рекомендаций с целью принятия управленческих решений. По данным, приведенным в учетных регистрах, определяется финансовый результат работы предприятия.

Классификация учётных регистров

1. По видам бухгалтерских записей регистры делят на:

1.1. хронологические — данные первичных документов регистрируют в порядке их поступления в бухгалтерию Пример: кассовые книги, регистрационные журналы

1.2 систематические — производится группировка хозяйственных операций по однородным признакам.

2. По объёму и содержанию регистры делятся на:

2.1. регистры синтетического учёта — операции отражаются только в денежном измерении в обобщённом виде по синтетическим счетам. В основу построения регистров синтетического учета заложена шахматная форма графления учетных таблиц.

Пример.

В бухгалтерском учете произошли следующие хозяйственные операции:

1. 06.10.2005 Сдана торговая выручка в банк в сумме 5000,00 руб.

Дебет счета 57 «Переводы в пути» Кредит счета 50 «Касса» 5000

Дебет счета 51 «Расчетный счет» Кредит счета 57 «Переводы в пути» 5000

2.18.10.2005 Выдано из кассы в подотчет на покупку канцтоваров на сумму 250 руб.

Дебет счета 71 «Расчеты с подотчетными лицами» Кредит счета 50 «Касса» 250

3. 27.10.2005 С расчетного счета поступили денежные средства на выплату заработной платы в сумме 15000,00 руб.

Дебет счета 50 «Касса» Кредит счета 51 «Расчетный счет» 15000

Шахматная форма учетных таблиц

| Дебет/Кредит | ||||

Таким образом, дебетуемые счета располагаются в горизонтальных колонках (строках), а кредитуемые – в вертикальных (столбцах).

В данной форме представляются все возможные корреспонденции счетов. Сумма хозяйственной операции записывается на пересечении дебетуемого и кредитуемого счетов.

В том случае если в процессе деятельности предприятия встречаются однородные операции, вызывающие однородную корреспонденцию счетов, целесообразно разбивать шахматную таблицу на ряд таблиц. Например, разделим шахматную таблицу по вертикали. В полученных таблицах можно считать обороты отдельно по кредиту определенных счетов. Например, обороты по кредиту счета «Касса» или обороты по кредиту счета «Расчеты с поставщиками и подрядчиками» Если видоизменить полученные таблицы, то получим так называемые журналы-ордера (линейно-позиционный способ записи)

2.2. регистры аналитического учёта — операции отражаются подробно, в том числе и в натуральном измерении.

Виды:

регистры, которые ведутся параллельно регистрам синтетического учета и отдельно от них;

регистры, записи в которых производятся с целью группировки и накапливания однородных хозяйственных операций по аналитическим счетам для последующего их переноса итогом за месяц в регистры синтетического учета;

регистры, которые совмещают синтетический и аналитический учет.

2.3. комбинированные регистры — объединяют и синтетический и аналитический учёт.

| | | следующая лекция ==> | |

| Принцип двойной записи | | | Порядок и техника записей в учетные регистры |

Дата добавления: 2014-01-20; Просмотров: 1258; Нарушение авторских прав?;

|

ПОИСК ПО САЙТУ: |

Добавить комментарий