Беспроцентный займ не сотруднику организации

Содержание

- ДОГОВОР ЗАЙМА: УЧЕТ И НАЛОГООБЛОЖЕНИЕ РАСЧЕТОВ С ФИЗИЧЕСКИМИ ЛИЦАМИ

- Выдача беспроцентного займа сотруднику компании

- Требования к сотруднику

- Оформление соглашения о беспроцентном займе

- Налогообложение по кредиту работнику компании

- Если долг прощается

- Проводки

- Некоторые нюансы беспроцентной сделки

- Как выдать беспроцентный займ сотруднику в 2019 году

- Общие аспекты

- Как оформить беспроцентный займ сотруднику

- Часто задаваемые вопросы

ДОГОВОР ЗАЙМА: УЧЕТ И НАЛОГООБЛОЖЕНИЕ РАСЧЕТОВ С ФИЗИЧЕСКИМИ ЛИЦАМИ

В данной статье будут рассмотрены правовые аспекты, бухгалтерский учет и налогообложение расчетов с физическими лицами по договорам займа.

Договор займа между физическими и юридическими лицами может быть заключен в двух направлениях:

1. Организация предоставляет займ физическому лицу. Причем заемщиком может быть как сотрудник данной организации, так и физическое лицо, не состоящее с ним в трудовых отношениях.

2. Физическое лицо предоставляет займ организации. Это распространенный способ привлечения дополнительных финансовых ресурсов для небольших организаций.

Правовые аспекты заключения договора займа.

Общие положения

Согласно ст. 807 ГК РФ договор займа представляет собой соглашение, по которому одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Это означает, что если в соответствии с условиями заключенного договора в качестве займа передаются денежные средства, то возвратить по истечении срока договора заемщик должен также денежные средства. В договоре займа недопустимы оговорки, при которых взамен полученных денег предоставляется иное имущество и наоборот (иначе это уже будет договор купли-продажи).

В соответствии со ст.812 ГК РФ заемщик вправе оспаривать договор займа в случае, если деньги или другие вещи в действительности не получены им от заимодавца или получены в меньшем количестве, чем указано в договоре. Если в процессе оспаривания заемщиком договора займа будет установлено, что деньги или другие вещи в действительности не были получены от заимодавца, договор займа считается незаключенным. Когда деньги или вещи получены заемщиком от заимодавца в меньшем количестве, чем указано в договоре, договор считается заключенным на это количество денег или вещей (п.3 ст.812 ГК РФ).

В соответствии с законодательством договоры займа могут носить как возмездный, так и безвозмездный характер. В первом случае при заключении договора стороны определяют плату за пользование заемными средствами — проценты, которые обязан уплачивать заемщик заимодавцу, а также порядок и сроки их уплаты. Во втором случае денежные средства выдаются взаймы без уплаты процентов.

Одной из самых распространенных ошибок является отсутствие в тексте заключаемого договора, по которому объектом выступают денежные средства, условия о начислении и уплате процентов. Условия о процентах часто просто-напросто забывают включить в договор, когда предполагается, что займ будет беспроцентным.

Однако в соответствии с п. 1 ст. 809 ГК РФ при отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Если в тексте договора указано назначение, займа, то такой заем называется целевым и регулируется ст.814 ГК РФ. При получении целевого займа необходимо помнить, что заемщик, получивший целевой заем, должен обеспечить заимодавцу возможность контроля за целевым использованием суммы займа. Если целевое назначение не соблюдено или не обеспечена возможность такого контроля, заимодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов.

Согласно ст. 810 ГК РФ заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены условиями заключенного договора.

В случае, если в договоре срок возврата займа не установлен или этот срок определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение 30 дней со дня предъявления заимодавцем требования об этом (п. 1 ст. 810 ГК РФ).

В соответствии с п. 2 ст. 810 ГК РФ досрочный возврат заемщиком суммы займа возможен только по беспроцентному договору. Если заем предоставлен под проценты, ее досрочный возврат допускается только с согласия заимодавца.

Если в установленный договором срок сумма займа не была получена, заимодавец вправе потребовать от заемщика дополнительно уплатить проценты в размере ставки рефинансирования начиная со дня, когда заем должен был быть возвращен, до дня его возврата.

Если условиями заключенного договора займа предусматривается возможность возврата займа по частям, нарушение заемщиком срока возврата очередной части займа дает право заимодавцу потребовать досрочного возврата всей оставшейся суммы займа и установленных процентов (п. 2 ст. 811 ГК РФ).

Предоставление займа организацией физическому лицу

Предоставление займа организацией своему сотруднику

Как правило, для получения займа сотрудник работник пишет заявление о предоставлении ему займа, и передает его администрации для рассмотрения данного вопроса и принятия решения. Работодатель рассматривает заявление сотрудника, и, в случае принятия положительного решения, заключает с ним договор займа.

Статьей 808 ГК РФ определено, что когда в роли заимодавца выступает юридическое лицо, договор займа должен заключаться в письменной форме. Договор считается заключенным с момента передачи денежных средств или иных вещей, являющихся объектом договора.

Подтверждением выполнения условий договора заимодавцем могут выступать:

— расходный кассовый ордер, в котором работник расписывается за полученные наличные средства, — при выдаче наличных денежных средств;

— выписка из кредитного учреждения о списании денежных средств с расчетного счета организации-заимодавца — при перечислении денежных средств на счет работника;

— акт передачи имущества или иной документ, удостоверяющий передачу — при предоставлении займа в неденежной форме.

Обязанностью заемщика по договору займа является возврат заимодавцу полученной суммы и процентов по нему. Обязанность считается выполненной в момент передачи суммы займа заимодавцу или зачисления денежных средств на его банковский счет. Подтверждением исполнения обязанностей по возврату займа могут быть те же документы, что и при получении заемщиком денежных средств (или иного имущества):

— приходный кассовый ордер — при возврате наличных денежных средств;

— выписка из банка — при перечислении средств на расчетный счет;

— акт передачи имущества или иной удостоверяющий возврат документ — при возврате имущества.

Кассовый чек при возврате займа наличными денежными средствами в кассу пробивать не следует, т.к. применение контрольно-кассовой техники необходимо только в случаях продажи товаров (выполнения работ, оказания услуг), а возврат займа не является продажей товара.

Бухгалтерский учет расчетов

по предоставленным займам

В соответствии с п. 2 ПБУ 19/02 «Учет финансовых вложений» (утв. Приказом Минфина России от 10 декабря 2002 г. N 126н) для принятия активов к бухгалтерскому учету в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

— наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

— переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, неплатежеспособности должника, ликвидности и др.);

— способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

В п. 3 ПБУ 19/02 приведен открытый перечень вложений, которые можно отнести к финансовым. Займы, предоставляемые организацией физическим лицам, удовлетворяют требованиям, рассмотренным выше, следовательно, они могут быть отнесены к финансовым вложениям.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (утв. Приказом Минфина России от 31 октября 2000 г. N 94н) для обобщения информации о расчетах с работниками организации по предоставленным им займам предназначен субсчет 1 «Расчеты по предоставленным займам» счета 73 «Расчеты с персоналом по прочим операциям».

Выдача займа отражается по дебету счета 73-1 в корреспонденции со счетами учета денежных средств (50, 51).

Согласно п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 6 мая 1999 г. N 32н, суммы начисленных процентов по договору займа в бухгалтерском учете признаются операционным доходом организации и отражаются по дебету счета 73-1 в корреспонденции с кредитом счета 91 «Прочие доходы и расходы», субсчет 1 «Выручка». Эти суммы ежемесячно подлежат зачислению на финансовый результат деятельности организации в составе прочих внереализационных доходов следующей проводкой: Д 99 «Прибыли и убытки» — К 91-1 «Прочие доходы и расходы».

Погашение выданного займа отражается по дебету учета денежных средств (50, 51) в корреспонденции с кредитом субсчета 73-1.

Заемщик не является сотрудником организации.

Учет предоставленных займов физическому лицу, не состоящему в трудовых отношениях с организацией, отражается с использованием счета 58 «Финансовые вложения», субсчет 3 «Предоставленные займы». Выдача займа отражается по дебету счета 58-3 в корреспонденции с кредитом счетов по учету денежных средств (счета 50, 51). Начисленные проценты по договору займа, причитающиеся к получению от заемщика, отражаются по дебету счета 58-3 и кредиту счета 91-1.

При возврате займа и погашении процентов счет делается проводка Д 50, 51 К 58-3.

Налогообложение у заемщика

Материальная выгода, получаемая от экономии на процентах за пользование заемными средствами, является доходом физического лица, подлежащим налогообложению в соответствии с положениями налогового законодательства. Выгода возникает в случае получения работником беспроцентного займа либо займа с процентом, размер которого меньше установленной действующим законодательством ставки рефинансирования.

В соответствии с п.п. 1 п. 2 ст. 212 НК РФ материальная выгода в виде экономии на процентах при получении работниками заемных средств от работодателя не подлежит включению в совокупный доход, если процент за пользование средствами, выраженными в рублях, составляет не менее 3/4 ставки рефинансирования Банка России.

Разница, возникающая при превышении суммы процентов, исчисленной исходя из 3/4 действующей на дату получения денежных средств ставки рефинансирования, над суммой процентов, исчисленной исходя из условий договора, подлежит включению в состав дохода работника.

Датой фактического получения дохода в виде материальной выгоды от экономии на процентах признается день уплаты работником-заемщиком процентов по полученным заемным средствам (ст. 223 НК РФ).

При получении дохода в виде материальной выгоды налогоплательщик определяет налоговую базу в день уплаты процентов по полученным заемным средствам, но не реже чем один раз в налоговый период (календарный год).

В соответствии со ст.ст. 26 и 29 НК РФ заемщик — физическое лицо вправе уполномочить организацию, выдавшую заемные средства, участвовать в отношениях по уплате НДФЛ с полученной материальной выгоды (определение налоговой базы, исчисление, удержание и перечисление в бюджет суммы налога). Одной из наиболее часто встречающихся на практике ошибок является отсутствие у этой организации нотариально заверенной доверенности на выполнение указанных действий.

Если заемщик — физическое лицо не уполномочивает организацию-заимодавца участвовать в отношениях по уплате налога с материальной выгоды, определять налоговую базу, исчислять и уплачивать налог заемщик будет самостоятельно на основании налоговой декларации, представляемой в налоговый орган по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом, в котором был получен доход.

Материальная выгода, полученная работником от экономии на процентах за пользование заемными средствами согласно п. 2 ст. 224 НК РФ подлежит обложению налогом на доходы физических лиц по ставке 35%.

Если администрация организации-заимодавца примет решение о полном или частичном погашении за счет собственных средств задолженности работника, образовавшейся в результате заключенного договора займа, то соответствующая часть займа полностью должна быть включена в доход работника, облагаемый налогом на доходы физических лиц.

Налогообложение у заимодавца

Согласно п. 6 ст. 250 НК РФ сумма процентов, причитающихся организации от заемщика в соответствии с заключенным договором займа, подлежит включению в состав внереализационных доходов.

В соответствии с п. 1 ст. 236 НК РФ объектом обложения ЕСН признаются выплаты и иные вознаграждения, в частности, начисляемые организациями в пользу своих работников по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам.

Выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав), не являются объектом налогообложения.

В связи с тем, что выдача займа подразумевает его возврат и не является выплатой в пользу работника-заемщика, операция по передаче денежных средств по договору займа не облагается ЕСН. Материальная выгода в виде экономии на процентах, получаемая работником на основании заключенного договора беспроцентного займа, также не является выплатой или вознаграждением работнику, и, соответственно, ее сумма не включается в налоговую базу по ЕСН.

Также с суммы займа и полученной по нему материальная выгода не производится уплата страховых взносов на обязательное пенсионное страхование (п. 2 ст. 10 Федерального закона от 15 декабря 2005 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации») и страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (Правила начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утв. Постановлением Правительства РФ от 2 марта 2000 г. N 184).

Предоставление займа организации физическим лицом

Физическое лицо, предоставляющее займ организации, может быть сотрудником фирмы, ее учредителем либо посторонним лицом. Общий порядок получения и погашения займа при этом остается неизменным.

В главе 42 ГК РФ нет прямого указания на форму заключения договора займа в случае, если займ предоставляется физическим лицом юридическому лицу. Следовательно, при заключении такого договора следует придерживаться общих положений гражданского законодательства о сделках. Согласно п.1 ст.161 ГК РФ сделки юридических лиц между собой и с гражданами должны совершаться в простой письменной форме.

В соответствии с п.1 ст.162 ГК РФ несоблюдение письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства.

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющий передачу ему заимодавцем определенной денежной суммы или определенного количества вещей (ст.808 ГК РФ). И все же, для исключения возможных разногласий, сторонам не помешает наличие надлежаще оформленного письменного договора займа.

Бухгалтерский учет

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (утв. Приказом Минфина России от 31 октября 2000 г. N 94н) для обобщения информации о полученных организацией кредитов и займов предусмотрены два синтетических счета: 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Суммы займов отражаются на одном из этих счетов в зависимости от срока, на который они были получены согласно условиям договора. Займы, полученные на срок не более 12 месяцев, являются краткосрочными, а на срок, превышающий 12 месяцев, — долгосрочными. Для расчетов по займам, полученным от физических лиц, к этим счетам целесообразно открыть отдельные субсчета.

Исходя из принципа осторожности если договором не оговорен срок, на который предоставлен займ, его рекомендуется включать в состав краткосрочных обязательств и учитывать на отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам».

Так как договор займа считается заключенным с момента передачи денег или других вещей (ст.807 ГК РФ), в бухгалтерском учете возникновение обязательств отражается по кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» в момент получения займа в корреспонденции со счетами учета денежных средств и иного имущества, которое служит объектом договора займа, независимо от даты заключения договора займа.

Порядок и состав признания затрат в бухгалтерском учете по возмездному договору займа определяются Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01), утвержденным Приказом Минфина России от 02.08.2001 № 60н.

Согласно п.11 ПБУ 15/01 к затратам, которые могут быть связаны с получением и использованием займов и кредитов, относятся:

— причитающиеся к оплате заимодавцам проценты;

— проценты, дисконт по причитающимся к оплате векселям и облигациям;

— дополнительные затраты, произведенные в связи с получением займов и кредитов, выпуском и размещением заемных обязательств;

— курсовые и суммовые разницы, относящиеся на причитающиеся к оплате проценты по займам.

Для договоров займа, связанных с получением средств от физических лиц, среди перечисленных выше затрат наиболее характерными являются причитающиеся к оплате проценты и курсовые и суммовые разницы.

Согласно положениям ПБУ 15/01 задолженность по полученным займам на конец отчетного периода должна отражаться с учетом причитающихся к уплате процентов согласно условиям договоров на эту дату, независимо от того, когда фактически производится оплата процентов. Поэтому, ежемесячно (если договором займа не установлено иное), на суммы начисленных процентов в бухгалтерском учете организации-заемщика делаются записи по кредиту счетов 66 или 67 в зависимости от срока обращения полученного займа. При этом начисленные суммы процентов должны учитываться обособленно.

В общем случае затраты по полученным займам являются операционными расходами организации (п.11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н) и относятся в дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы». Однако из этого правила есть два исключения:

1. Расходы по обслуживанию займа относятся на увеличение дебиторской задолженности.

Организация, использующая средства полученных займов для осуществления предварительной оплаты материально-производственных запасов, других ценностей, работ, услуг или выдачи авансов и задатков в счет их оплаты (целевой займ), должна относить расходы по обслуживанию указанных займов на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой, выдачей авансов и задатков на указанные выше цели (п.15 ПБУ 15/01).

Включение процентов по займу в состав дебиторской задолженности продолжается до получения организацией-заемщиком приобретаемых ценностей, выполнения работ, оказания услуг. После этого проценты по полученному займу в общем порядке включаются в состав операционных расходов с отнесением их в дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы».

2. Расходы по обслуживанию займа включаются в стоимость инвестиционного актива.

Согласно п.п.12, 13 ПБУ 15/01 инвестиционным активом является объект имущества, подготовка которого к предполагаемому использованию требует значительного времени. К инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство. Объекты, соответствующие этим требованиям, но приобретаемые для перепродажи, учитываются как товары и к инвестиционным активам не относятся.

Информация о затратах организации по приобретению или строительству объектов основных средств, приобретению и созданию нематериальных активов, которые отвечают характеристикам инвестиционных активов, отражаются на счете 08 «Вложения во внеоборотные активы». Следовательно, согласно ПБУ 15/01, начисление процентов по займам, полученным на финансирование создания инвестиционных активов, отражается по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетами 66 или 67.

Затраты по займам, относящимся к приобретению или строительству инвестиционного актива, включаются в стоимость этого актива до момента его принятия к бухгалтерскому учету.

В бухгалтерском учете погашение займа отражается по дебету счетов 66 или 67 в корреспонденции со счетами учета денежных средств и иного имущества, выступающего объектом договора займа.

За невыполнение своей обязанности возвратить сумму займа и причитающиеся проценты заемщик должен сверх указанной суммы займа и процентов за пользование денежными средствами (если иное не предусмотрено законом или договором займа) уплатить заимодавцу проценты на сумму займа в размере ставки рефинансирования, установленной ЦБ РФ (ст.ст.395, 811 ГК РФ).

Проценты, уплачиваемые за пользование чужими денежными средствами, в отличие от процентов, выплачиваемых по договорам кредита и займа, могут быть приравнены к финансовым санкциям за нарушение условий договора. Они включаются в состав внереализационных расходов (п.12 ПБУ 10/99) и отражаются в бухгалтерском учете в составе прочих расходов (на счете 91).

Налогообложение у заемщика

Получение денежных средств по договору займа для организации-заемщика не является доходом и не подлежит включению в налогооблагаемую базу по налогу на прибыль (пп.10 п.1 ст.251 НК РФ). Возврат (погашение) данного займа также не является расходом, принимаемым в целях налогообложения (пп.12 ст.270 части второй НК РФ). Т.к. эти средства не являются доходом организации-заемщика, они, соответственно, не подлежат и обложению НДС (пп.15 п.3 ст.149 НК РФ).

Однако проценты, уплачиваемые за пользование займом, подлежат налогообложению в следующем порядке.

Согласно п.п.2 п.1 ст.265 НК РФ расходы в виде процентов по долговым обязательствам любого вида (в т.ч. по займам) принимаются для целей налогообложения в качестве внереализационных расходов. Расходом признаются проценты, начисленные по долговому обязательству (займу) при условии, что их размер существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце — для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях.

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения.

Существенным отклонением размера начисленных процентов по займам считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств (займов), выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центробанка РФ, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях, и равной 15 процентам — по долговым обязательствам в иностранной валюте (ст.269 НК РФ).

Налогообложение у заимодавца

Суммы процентов, полученные физическим лицом, включаются в его доход, облагаемый налогом на доходы физических лиц и облагаются по ставке 13% (п.1 ст.224 НК РФ), если физическое лицо является резидентом РФ, или по ставке 30% (п.3 ст.224 НК РФ), в случае, если получатель доходов не является резидентом РФ.

Организация-заемщик выступает для заимодавца налоговым агентом (ст.226 НК РФ) и обязана удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ с суммы оплачиваемых процентов, если только заимодавец не является индивидуальным предпринимателем или другим лицом, занимающимся частной практикой.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца с зачетом уже удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Налоговые агенты обязаны удерживают начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Датой получения дохода в денежной форме в соответствии со ст.223 НК РФ считается день выплаты доходов, в том числе перечисления их на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. Следовательно, исчисление НДФЛ увязано с установленным договором займа порядком фактической выплаты процентного дохода.

Налоговые агенты уплачивают исчисленный и удержанный НДФЛ не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках (п.6 ст.226 НК РФ).

Согласно ст.236 НК РФ выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав), не являются объектом обложения единым социальным налогом.

Выдача беспроцентного займа сотруднику компании

3855

Организации и частные предприниматели имеют право выдавать ссуды другим организациям и собственным сотрудникам не только под низкий процент, но и без оплаты за пользование денежными средствами.

Для работника подобный заем выглядит намного привлекательнее банковского кредита благодаря отсутствию оплаты (при процентной ставке в 0%), а также отсутствию необходимости готовить пакет документов.

Бухгалтерии работодателя следует отразить в учете не только операции по выдаче и погашению ссуды, но и связанные с ними налоговые последствия.

Требования к сотруднику

В каждой компании приняты собственные правила, применяемые при кредитовании работников. Некоторые предприятия в качестве средства мотивации выдают небольшие суммы в долг работникам практически с момента их трудоустройства в компанию, другие – после прохождения испытательного срока работы.

В серьезных компаниях решение о выдаче работнику беспроцентного займа в соответствии с его заявлением принимается руководством организации исходя из материальных возможностей компании и с учетом характеризующих заявителя факторов в виде:

- его личностных качеств (ответственность, качество труда);

- продолжительности работы в компании;

- величины получаемого дохода (заработной платы);

- наличия действующих (непогашенных) долгов по ссудам в различных кредитных организациях;

- характеристики непосредственного руководителя работника;

- целей, для которых запрашивается ссуда.

Потенциальный заемщик входит в число сотрудников организации, в которую он обращается за кредитом, а потому практически все требуемые для рассмотрения вопроса о выдаче средств документы находятся в бухгалтерии и кадровой структуре работодателя.

При положительном рассмотрении заявки в организации готовится соответствующий приказ и уведомление (распоряжение), после чего с работником подписывается договор о займе.

Источником денежных ресурсов для выдачи займов могут служить личные деньги руководителя организации, часть резервного, уставного или других фондов, а также нераспределенная прибыль предприятия.

Выдаваемые средства не касаются коммерческих или предпринимательских целей ни одной из сторон соглашения.

Важно! Если сотрудник запрашивает крупную сумму средств с указанием конкретной цели их использования, работодатель вправе запросить подтверждающие документы (план квартиры проживания или договор-намерение при покупке жилья, справку о составе семьи, медицинское заключение при необходимости лечения).

Оформление соглашения о беспроцентном займе

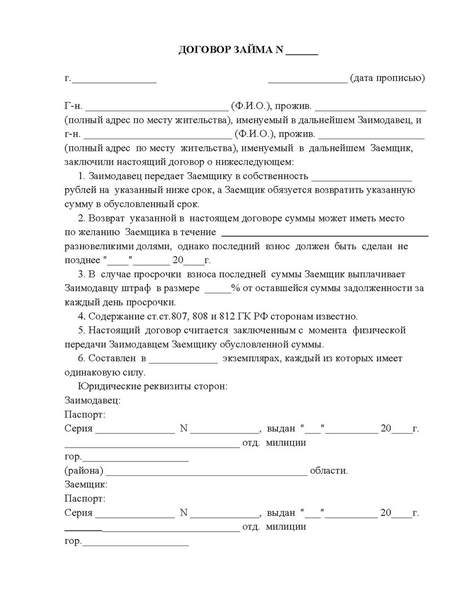

При заключении договора о кредитовании с сотрудником сделка должна производиться в письменном виде (ст. 808 ГК РФ, ст. 5 ФЗ №82 (19.06.00)). В качестве образца может использоваться стандартный кредитный договор, в который добавляются специфические условия, касающиеся конкретной сделки.

Величина процентной ставки за пользование ресурсами прописывается в тексте документа. Если размер ставки не указан, то получатель ссуды обязан производить оплату вознаграждения по займу в размере ставки рефинансирования, установленной ЦБ РФ на день погашения долга. В ситуации с беспроцентной сделкой условие должно прописываться с указанием ставки в размере 0% (ст. 809 ГК РФ).

В тексте должны прописываться и другие условия предоставления займа в виде:

- его размера;

- срока выдачи (даты выдачи средств и окончательного возврата);

- целевого назначения.

Договор должен содержать сведения о:

- месте и дате заключения сделки;

- наименовании кредитора и его руководителе (учредителе);

- данных заемщика (работника);

- периодичности и способах погашения долга с указанием возможности досрочного возврата полученных средств;

- штрафных санкциях при нарушении любой из сторон условий соглашения;

- обстоятельствах форс-мажора, освобождающих участников договора от исполнения обязательств;

- конфиденциальности документа, то есть неразглашении условий соглашения иным лицам за исключением случаев, предусмотренных законодательно;

- способах разрешения сторонами спорных вопросов, возникающих при исполнении соглашения.

В случае продления срока действия сделки или корректировки иных ее условий сторонами подписывается дополнительное соглашение к договору, являющееся его неотъемлемой частью.

Договор вступает в силу с момента получения заемщиком (сотрудником) денег, подтверждаемого кассовым (расходным) ордером или платежным поручением в зависимости от способа получения денег (наличными, перечислением на счет заемщика в банке).

Порядок возврата займа указывается в тексте соглашения, в противном случае заемщик вправе по своему усмотрению погашать долг путем внесения денег в кассу кредитора или перечислением средств на расчетный счет предприятия.

Важно! Если кредит носит целевой характер, то заемщик должен в оговоренный срок представить организации-работодателю документы, подтверждающие использование ссуды на предусмотренные в договоре цели (договор купли, платежное поручение, акт приемки, расписку).

Налогообложение по кредиту работнику компании

Работодатель, выдавший беспроцентный кредит, не получает от исполнения сделки доходов, поэтому не производит выплату налогов.

Получение беспроцентной ссуды сотрудником влечет для последнего налоговые последствия, так как он получает материальную выгоду, выраженную в виде экономии средств на отсутствии процентов по сделке (ст. 212 НК РФ). Подобный доход подлежит налогообложению на общих основаниях.

После выдачи беспроцентной ссуды компания обязана производить:

- начисление НДФЛ по ставке 35% на сумму сэкономленных процентов в течение всего периода действия договора о займе (ежемесячно по последним числам месяца);

- удержание налога с любых доходов сотрудника-заемщика с учетом того, что общая сумма удерживаемого НДФЛ не должна быть больше 50% выплачиваемого дохода;

- перечисление НДФЛ в бюджет на следующий рабочий день после удержания.

Доход в виде экономии на отсутствии процентов не облагается налогом на доходы физического лица в случаях, если:

- ссуда предназначена для нового строительства или для покупки в пределах территории Российской Федерации жилья (дома, комнаты, доли в жилом помещении), земельного участка с расположенным на нем жилым строением или для проведения индивидуального жилищного строительства (ИЖС);

- кредит выдан банковским учреждением, расположенным на территории РФ, для рефинансирования целевого займа, выданного для ведения ИЖС или покупки жилья.

Если долг прощается

Если организацией принято решение не взыскивать долг с сотрудника, а простить его, то налог, начисленный на размер выгоды от сэкономленных процентов по ссуде, должен удерживаться с заработка работника до полного его исчерпания.

Должна облагаться налогом (13%) и сама сумма долга со дня прощения, выраженного в виде уведомления о прощении долга или в виде соглашения о дарении денег (ст. 210, 224 НК РФ).

Итого в случае прощения долга из заработка работника удерживается налог:

- с суммы долга (прощенного);

- с выгоды от сэкономленных процентов на дату прощения;

- на доходы, выплачиваемые физическому лицу (НДФЛ).

В этом случае общая сумма удержанных налогов также не должна превышать 50% выплачиваемого дохода.

Проводки

По бухгалтерскому учету все виды расчетов с сотрудниками (кроме заработной платы и сумм подотчета) отражаются на счете 73, а расчеты по кредитам – на субсчете 73-1.

Проводки по счетам при кредитовании работника выглядят следующим образом:

- в момент выдачи займа — Дебет сч. 73-1 / Кредит сч.50 («Касса») или сч. 51 («Расчетные счета»);

- при погашении ссуды – Дебет сч. 50, 51, 70 (в зависимости от порядка платежа) / Кредит сч. 73-1.

Проценты по договору отсутствуют, поэтому в учете не отражаются.

Важно! При недостатке дохода для удержания всей суммы налога по окончании отчетного года (до 1 марта следующего года) налоговый орган должен быть проинформирован о невозможности удержания налога по форме 2-НДФЛ (с признаком 2).

Некоторые нюансы беспроцентной сделки

Соглашение беспроцентного займа между предприятием и сотрудником регулируется ст. 42 ГК РФ и ст. 809 НК РФ.

Законодательные нормы и акты в РФ, включая Гражданский и Налоговый кодексы, не содержат каких-либо запретов в отношении предоставления организациями кредитов сотрудникам. Но выданная ссуда может привлечь внимание ФНС, если ее размер превысит 600 тыс.руб., согласно ФЗ № 115 (07.08.2001) о противодействии легализации полученных преступным путем доходов.

Факт, что сделка является именно беспроцентной, должен обязательно найти отражение в тексте соглашения. В противном случае по умолчанию ставка по договору принимается равной ставке рефинансирования НБ и производится доначисление налога на прибыль.

Теги: бизнес, бухгалтерский учет, бухучет, сотрудники Сохранить: Скопировать урл:

-

Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

- отпуск по беременности и родам (по больничному листу) — 140 дней. Рассчитывается…

Перенос года на начисления пособий

-

lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий

lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий -

Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда

Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда -

levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .

levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .

Подарки партнерам на НГ -

Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год

Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год -

Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков

- Производительность труда8 января

- Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год6 января

- Закупка через ИП — есть смысл?2 января

Задать вопрос на форуме Акты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 784 документа.

- Калькулятор страхового стажа и еще 8 калькуляторов.

- Производственный календарь 2019 и еще 3 для регионов.

- МРОТ, прожиточный минимум, КБК, ОКВЭД и другое.

Как выдать беспроцентный займ сотруднику в 2019 году

{kind=link}

В 2019 году набирают обороты услуги от учредителей, компаний предоставляющие своим работникам ссуды без переплат, то есть беспроцентный заем.

Без дополнительных денежных средств не обойтись ни бизнесмену, ни простому физическому лицу. Особенно если это касается срочности.

Но и тут не нужно считать, что ссуда будет просто даром и без каких-либо переплат. Возможно, заемщик и обойдется без процентов, но от оплаты НДФЛ обойтись не получится.

Общие аспекты

Договор займа — соглашение между сторонами (заимодатель и заемщик) о предоставлении услуг передачи денежных средств или имущества, по родовым признакам.

Заемщик обязуется вернуть долг в оговоренные сроки. Может ли организация выдать беспроцентный займ сотруднику? Оформление беспроцентного займа от компании совершенно законно.

{kind=link}

{kind=link}

Договор вступает в силу с момента его подписания и передачей средств из рук в руки, ели не было оговорено иное (ст. 760 ГК РФ). Договор составляется только в письменной форме.

Сотрудники, состоящие в штате компании, требующие улучшения жилищных условий, имеют право получить ссуду от прибыли, полученной компанией уже после вычетов всех НДФЛ.

Беспроцентный займ сотрудникам МЧС предоставляют работодатели, которые хотят поддержать их или удержать особенно ценных специалистов.

Что это такое

Беспроцентный займ — широко распространенное в последнее время явление. Такой тип займа выгоден заемщику отсутствием процентов за пользование денежными средствами.

Процент может отсутствовать частично, то есть на некоторый срок, либо полностью, согласно договору. Беспроцентный займ сотруднику может выдать его работодатель/учредитель, заранее оговорив условия сделки.

По своему это учредителю не выгодно, такой займ, но порой руководителю идут на компромиссы. Договор займа может считаться беспроцентным если:

- в пользование передаются не денежные средства, а имущество по родовым признакам;

- сумма займа не больше 50-кратного МРОТ согласно законодательству РФ.

Выдаваемая ссуда не имеет отношения к предпринимательской деятельности ни одной из сторон, не касается коммерческих целей.

{kind=link}

Допускается возврат долга частями или полностью, а также досрочная выплата. Но заемщику придется оплатить налоговые сборы.

Учредитель, который выдал заем сотруднику предприятия, не подлежит оплате налогов, так как данный вид займа не несет дохода для него.

Организация может выдать кредит сотруднику двумя способами:

- Предоставление на счет.

- Наличными из кассы организации.

Значимость сделки

Сделка по кредитованию – это проявление действий граждан, направленные на установления, изменения, прекращения прав и обязанностей (ст. 153 ГК РФ).

Сделки могут заключаться как юридическими лицами, так и физическими. Основные признаки:

- правомерность;

- нравственность;

- проявление свободной воли;

- цель и мотивы сделки.

Разделяется на виды:

- односторонние и двусторонние;

- возмездные и безвозмездные;

- реальные и консенсуальные;

- каузальные и абстрактные.

Сказать, кому именно сделка является выгоднее сложно. Тут все зависит от вида сделки и ее состава.

Но чаще выгода достается той стороне, которая предоставляет услуги. В частности это хорошо наблюдается в кредитовании, получении займов.

Когда заемщик, выплачивая долг, сверху должен уплатить проценты за пользование кредитом, а если договор беспроцентный (для сотрудника, например), то на сотрудника возлагается уплаты НДФЛ.

Законодательная база

Соглашение беспроцентного займа, которое заключается между предприятием и сотрудником, составляется, исходя из запросов ГК РФ, а именно главы 42 этого документа.

Также в случае оформления такого договора действует НК РФ. Займ считается беспроцентным согласно содержанию ст. 809 ГК РФ.

Как таковых ограничений или запретов в законодательстве России нет на беспроцентные ссуды от компании, важно только чтобы в бухгалтерской отчетности это было правильно и грамотно указано.

Имеет значение правильность составленного договора, иначе, могут возникнуть нюансы. Прежде всего, должно быть четко указано, что данный вид займа именно беспроцентный.

Таким образом, с плеч компании/учредителя снимается обязанность уплаты налогообложения.

Это теперь обязанность заемщика и, в случае, если он не делает отчисления по уплате НДФЛ, то вопросы будут касаться именного его.

При покупке жилья за счет займа необходимо будет запросить в налоговой службе справку об использовании налогового вычета.

Согласно п.1 ст. 807 ГК РФ — организация имеет право выдать своему сотруднику заем как денежный, так и товарный.

Согласно ст. 812 ГК РФ — заемщик имеет право оспорить договор в случае, если денежные средства или имущество не было должным образом ему передано, не в том количестве, что ранее оговаривалось.

В таком случае договор считается недействительным. Согласно ст. 810 ГК РФ — заемщик обязуется вернуть долг в указанный срок и в том порядке, что было указано в договоре.

Как оформить беспроцентный займ сотруднику

Прежде всего, сотрудник должен написать заявление на имя руководителя с текстом, в котором будет грамотно указано на какие цели, какая сумма его интересует.

После предварительного рассмотрения и согласования работник начинает подготавливать необходимые документы.

Составляется сам договор беспроцентного займа для сотрудника. Туда вноситься все его паспортные данные, место прописки и проживания, стаж работы и прочее.

Договор подписывается самим руководителем или лицом, уполномоченным подписывать такие документы.

Обязательно должна стоять фирменная печать компании. Наличие подписи главного бухгалтера, ведь он ведет бухгалтерский учет всей компании.

Обе стороны получают по экземпляру договора. Условия МФО:

| Организация | Сумма кредита | Процентная ставка | Время анализа |

| Монеза | 60 тыс. руб. | 0,35 % | 15 мин. |

| Турбозайм | 15 тыс. руб. | 2,17 % | 5 мин. |

| Лайм | 20 400 руб. | 2,13 % | 5 мин. |

На какие цели выдаются денежные средства

Денежные средства могут выдаваться на любые потребности сотрудника (ст. 809 ГК РФ):

- на покупку жилья, машины,

- на поездку на море, на отдых,

- на лечение,

- на обучение.

Если в договоре было конкретно указано, на какие именно цели нужны средства, то компания вправе запросить после у сотрудника подтверждающие справки или документы о том, что именно на указанные цели пошли средства.

Если производилась покупка жилья, то это может быть договор купли-продажи. Если по первому требованию сотрудник не выполнил указания, то договор может быть расторгнут.

Пример заявления

Каким образом происходит оформление заявления сотрудником работодателю на выдачу займа?

Прежде всего взять чистый лист А4 и в верхнем правом углу заполняется «шапка» — должность директора и инициалы его, потом от кого заявление, ваше ФИО, должность. Следом в центре » Заявление».

Основная часть заявления содержит саму просьбу, а именно » Прошу Вас предоставить мне займ на сумму…» и прописываете в числовом формате сумму денежных средств, которую хотите попросить.

Нелишним будет указать также на какие цели просьба и срок заключения договора (год, полтора, два или больше).

Укажите как вы собираетесь выплачивать долг, какими суммами вам это удобно будет делать (минимальные платежи).

Чаще на практике используется частичное взымание долга с заработной платы сотрудника в бухгалтерии при формировании очередной выплаты зарплатного месяца.

Как заполнить онлайн заявку в Бюро займов смотрите в статье: Бюро займов.

Как получить Быстрозайм на карту онлайн, круглосуточно и с плохой кредитной историей, .

В конце текста слева внизу указывается дата составления заявления и справа ваша подпись с инициалами. Потом нужно зарегистрировать его у секретаря канцелярии. Остается только ждать решения от руководства.

Порядок заключения договора (образец)

Договор займа для сотрудника практически ничем не отличается от обычного стандартного договора кредитования.

Отличительная особенность лишь в том, что в договоре четко указывается, что заем является беспроцентным. Бланк беспроцентного договора займа можно .

Дополнительными условиями также могут выступать нюансы, возникшие во время действия договора, например если работник увольняется, то руководитель может потребовать досрочную выплату долга.

В договоре указывается следующее:

- предмет договора/цель;

- срок действия договора;

- права и обязанности сторон;

- ответственность сторон;

- основания и порядок расторжения договора;

- разрешения споров из договора;

- форс-мажорные ситуации и прочие условия.

По окончанию указываются данные — прописка, регистрация, паспортные и контактные данные. Обязательно подписи сторон и фирменная печать компании.

При необходимости соглашение кредита сопровождается актом приема-передачи заемного имущества, графиком выплат, в котором прописано, какую сумму и в какое время заемщик должен вернуть долг кредитору.

В соглашении должны прописываться важные аспекты заключенной сделки, оговоренные заранее.

Если соглашение не содержит период его погашения, то заемщик должен возвратить деньги не позже 30 дней с периода предъявления ему запроса о выплате кредита.

Если заемщик не оплачивает долг вовремя, то кредитор может потребовать выплаты всего размера долга единовременно.

Кроме этого, стандартным соглашением кредита предусматриваются разные типы штрафов, которые вступят в силу в ситуации невыполнения либо неправильного выполнения своих обязанностей заемщиком.

Все изменения в соглашение кредита вносятся по согласию двух сторон и подтверждаются подписанием других договоров в добавок к главному соглашению кредитования.

Расчет материальной выгоды

Материальная выгода по полученному кредиту появится у сотрудника:

| Если процентная ставка по кредиту ниже 2/3 ставки рефинансирования | Которая действует на день выплаты процентов (по кредитам в рублях) |

| Если ставка по нему ниже 9 процентов в год (по кредитам в валюте) | Данная ситуация может появиться при выдаче кредита иностранцу |

| При безвозмездном кредите | — |

Материальная выгода рассчитывается по формуле:

(2/3 * 8,25% * размер кредита) * (действительное число дней пользования займом / 365).

Часто задаваемые вопросы

Многие сотрудники и кредиторы, оформляя безвозмездный заем, задаются вопросами — какие могут быть налоговые последствия при заключении соглашения и может ли предприятие списать долг сотруднику.

Возможные налоговые последствия

Предприятие – кредитор, так же как и заемщик должны выплатить в пользу государства определенные налоги.

В случае, когда выдается безвозмездный кредит физ. лицу от юр. лица, у первого появляется доход в форме материальной выгоды от экономии на процентах.

Данный доход подлежит налогообложению НДФЛ на общих основаниях. Беспроцентный займ работнику НДФЛ возникает в следующих случаях:

| Если организация либо ИП выдали физ. лицу кредит | Проценты по которому не превосходят 2/3 ставки рефинансирования ЦБ |

| Если физическое лицо получило кредит в зарубежной валюте | Процентная ставка по которому не превосходит 9 % |

| Физ. лицо получило безвозмездный кредит | — |

Удержать налог можно с зарплаты работника, но размер налога не должен быть больше 50 % суммы, начисленной к оплате.

Может ли предприятие списать долг

Для сотрудника возможно прощение долга. В этом случае НДФЛ, причисленный к сумме материальной выгоды, никуда не исчезает.

Его следует продолжать вычитать из доходов работника, пока не будет исчерпана вся сумма налога. Кроме того, налогообложению подлежит и прощенная задолженность, но уже по ставке 13 %.

При этом налогообложение начисляется либо на день передачи сообщения о прощении долга, либо на дату подписания соглашения о дарении финансовых средств (момент прощения).

Как оформить беспроцентный займ от иностранного учредителя узнайте из статьи: беспроцентный займ от учредителя.

Про льготные кредиты на авто, .

Как заполнить бланк договора беспроцентного займа между физическими лицами, .

В итоге, организации придется удерживать из доходов работника налог с размера прощенного долга, налог с финансовой выгоды, налог с доходов, выплачиваемых физ. лицу.

Если компании соглашаются выдать одному из своих работников кредит, то в большинстве случаев он будет безвозмездным, либо с минимальной процентной ставкой. Это выгодно для сотрудников и стимулирует их к хорошей работе.

Видео: компания выдает займы сотрудникам — нюансы налогообложения

Добавить комментарий