Балансовая прибыль

Содержание

- Общие моменты

- Балансовая прибыль предприятия

- Прибыль балансовая

- Расчет прибыли до налогообложения (балансовой прибыли)

- Формула расчета балансовой прибыли

- Расчет налоговой нагрузки

- Состав балансовой прибыли

- Значение и анализ балансовой прибыли

- Понятие

- Финансовый результат внереализационных операций

- Как произвести расчет

- Балансовая и чистая прибыль

Общие моменты

Валовая, нарастающая прибыли от реализации продукции, товаров и ведения деятельности суммируется и формируется балансовая.

Данный показатель является одним из основных моментов, который позволяет установить факт наличия эффективности работы предприятия.

Отражаются все такое моменты в специальной финансовой отчетности. Хозяйствующий субъект при это может быть любой.

Сегодня для всех без исключения юридических лиц ведение отчетности строго обязательно. Именно успешная деятельность является одним из показателей доходности.

При расчете балансовой прибыли приходится одновременно учитывать достаточно большое количество различных данных.

В том числе определенные типы расходов. Важно заранее перед расчетом определить некоторые важные параметры. Например, это касается себестоимости продукции.

Что это такое

Важно заметить, что прибыль на предприятии фактически может быть получена различными способами. Это не только реализация товаров, осуществление различного рода деятельности. Но также иное.

Сам термин «балансовая прибыль» представляет собой сумму следующих параметров на предприятии:

- прибылей;

- доходов;

- убытков.

Фактически, балансовая прибыль подразумевает ведение учета всех без исключений операций и выявление конечной суммы доходности компании.

Применение рассматриваемого термина обуславливается именно конечным финансовым результатом.

По окончанию года обязательно формируется специальный баланс, включающий в себя совокупность данных. Именно для этого и осуществляется процедура вычисления.

Основные элементы

Балансовая прибыль предприятия определяется как совокупность целого ряда параметров. Расчет следует выполнять строго в соответствии с принятым в федеральном законодательстве регламентом.

В противном случае могут быть допущены ошибки. Если должный опыт в вычислении соответствующих параметров по ряду причин отсутствуют – можно попросту обратиться в компанию, занимающуюся аутсорсингом.

В то же время сам процесс расчета относительно прост. Сама балансовая прибыль включает в себя всего три основных элемента, компонента:

| Полученная от реализации | Продукции, товаров и услуг прибыль |

| Прибыль от работы с основными фондами предприятия | Их реализации, а также выполнения всевозможных операций с имуществом предприятия |

| Всевозможные финансовые процедуры | От внереализационных предприятий |

Часть балансовой прибыли, остающаяся в распоряжении предприятия, может быть принята на различные нужды. В целом вопрос таковой прибыли не затрагивается в течение года.

Основное назначение результата расчета – это формирование соответствующей отчетности. В конце года, в различных регионах в разный период времени, необходимо будет составлять и подавать декларацию.

Сегодня процесс таковой в целом автоматизирован. Но лучше всего ознакомиться с применяемой в таком случае формулой.

Это позволит не допустить многих затруднительных моментов, сложностей. Точность, безошибочность расчета позволит избегнуть многих проблемных моментов. Важно заранее проработать таковой вопрос.

Нормативная база

Существует достаточно большое количество разнообразных законодательных актов, которые определяют процесс составления баланса, а также оформления бухгалтерской отчетности.

Основной таковой законодательной нормой является Федеральный закон №402-ФЗ от 06.12.11 г. Данный документ определяет все моменты, связанные с формирование бухгалтерской отчетности.

Все цели, а также основные направления регулирования данным НПД определяются ст.№1.

Важно заметить, что соответствующий законодательный документ определяет основные направления регулирования учета этого типа.

Все таковые моменты отражены непосредственно в гл.№2. Полный список всех объектов учета, а также данных, которые учитываются при определении балансовой прибыли, оглашается в ст.№5.

Следует отметить необходимость следовать соответствующим НПД. В противном случае проблемы с государственными контролирующими органами фактически будут неизбежны.

Причем наличие нарушений практически автоматически подразумевает некоторые штрафы. Проверка осуществляется налоговой инспекцией лишь при наличии серьезных оснований.

Например, предприятие по какой-то причине решило обанкротиться либо выполняется реструктуризация. Данный момент лучше всего разобрать заранее. Важно заранее подготовиться к подобного рода проверкам.

Согласно ст.№6 юридические лица обязаны вести бухгалтерский учет. Именно поэтому стоит отметить, что избежать процесса вычисления балансовой прибыли будет попросту невозможно.

Причем учет таковой обязательно должен вестись в рамках специального НПД. Определены основные рамки, в которых таковой учет необходимо будет вести.

Данный вопрос определен ст.№7. Установлены специальные рамки для осуществления учетной политики.

Особенно важно отметить, что существует ряд определенной документации, которая должна быть составлена при формировании бухгалтерской отчетности.

Как найти организацию по ОГРН на сайте налоговой смотрите в статье: найти организацию по ОГРН.

Как найти организацию по ОГРН на сайте налоговой смотрите в статье: найти организацию по ОГРН.

Как правильно написать расписку о получении денег, .

Опять же вопрос таковой достаточно подробно затронут в специальных НПД. Он установлен ст.№9. Знание норм законодательства позволит не допустить множества различных трудностей, сложных моментов.

В первую очередь это конечно не допущение типичных ошибок при расчете балансовой стоимости, а также иных параметров.

Наличие ошибок может стать серьезной проблемой. В первую очередь для руководителей, бухгалтеров и других ответственных лиц.

Обязательно необходимо осуществлять внутренний контроль по поводу оформления документации. Этот вопрос также регламентируется нормами законодательства.

Таковой является ст.№19. Важно заметить, что алгоритм оформления может быть реализован разным образом.

Существует обширный перечень специализированных полностью автоматизированных программ, позволяющих минимизировать сам факт допущения каких-либо ошибок.

Тем не менее руководителю, бухгалтеру стоит разобраться с формулой, применяемой для вычисления в подобном случае.

Знание законодательных норм также позволит не допустить различных проблем, сложных моментов. А также своевременно осуществить защиту собственных прав.

Балансовая прибыль предприятия

Анализ финансовой деятельности во многих случаях предполагает самостоятельный расчет балансовой прибыли.

Нередко процедура таковая осуществляется руководителем для каких-либо личных целей, реализация которых требуется внутри предприятия.

Понятие содержит совокупность различных параметров деятельности предприятия. Оказание услуг также включается в соответствующую прибыль. Важно будет таковой вопрос предварительно разобрать.

К основным вопросам, проработать которые понадобиться перед тем как приступить к вычислению, относится следующее:

- формула расчета;

- примеры вычислений;

- какой взимается налог;

- какова ее рентабельность.

Формула расчета

Несмотря на полную автоматизированность расчетов важно самостоятельно разобраться с ручной формулой вычисления балансовой прибыли.

Это поможет избегнуть допущения ошибок, а также самостоятельно заняться проведением проверки данных. На 2019 год используется стандартная формула для определения балансовой прибыли.

Она выглядит следующим образом:

| Pr | Получаемая прибыль либо убыток в случае выполнения ряда работа, оказания определенных услуг предприятием |

| Pi | Обозначает данная переменная убыток/прибыль от реализации имеющегося у предприятия имущества |

| Pvo | Убытки либо определенные доходы от ведения различного рода внереализационных мероприятий |

Внереализационная прибыль может быть получена, если осуществляется определенная операционная деятельность. Установлена специальная форма ведения таковой отчетности.

Важно отметить, что со всеми тонкостями процесса разобраться следует заранее. Внереализационная — это прибыль до налогообложения в определенных случаях.

Каждый компонент, переменную формулы нужно заранее разобрать. Обычно наибольшую часть рассматриваемого типа прибыли возможно получить как раз от продажи товаров основного производства.

Полученная реализационная прибыль от выполнения различных работ, предоставления ряда услуг подразумевает собой именно «чистый доход».

Таковой создается соответствующим образом на предприятии. Важно заметить что все остальные оставшиеся переменные определяют именно распределение ранее имеющихся доходов.

В свою очередь процесс вычисления прибыли от выполнения различных работ, а также предоставления услуг осуществляется полностью аналогичным образом.

Какие-либо отличия фактически просто отсутствуют. Для примера в различных строительных предприятиях выручка попросту отражает стоимость всевозможных конечных объектов.

Видео: собственный капитал — нераспределенная прибыль

После окончания самих строительных работ. Определение этого момента осуществляется по соответствующим отчетным документам. Отражается информация в строке формы №2.

Примеры вычислений

Ознакомиться с расчетом лучше всего на простом примере.

ОАО «Бета» за первый квартал 2016 года показало следующие результаты деятельности:

| Реализация основных товаров | Доход в 320 тыс. рублей |

| Продажа специальных станков | 35 тыс. рублей |

| Проценты по кредитам | 14 тыс. рублей |

| Затраты материального характера | 189 тыс. рублей |

| Остаточная стоимость | 13 тыс. рублей |

| Расходы транспортного характера | 6 тыс. рублей |

Процесс расчета валовой прибыли включает следующие этапы:

| Получение прибыли от реализации | 320 тыс. – 189 тыс. = 131 тыс. |

| Прибыль от продажи станка | 35 тыс. – (13 тыс. + 6 тыс.) = 16 тыс. |

| Доходы внереализионного типа | 14 тыс. |

| Результат балансовой прибыли суммируемой | 131 тыс. + 16 тыс. + 14 тыс. = 161 тыс |

Как взимается налог

После расчета на балансовую прибыль начисляют определенную налоговую нагрузку. Важно отметить, что страховые взносы входят в себестоимость.

Принимаются к учету как определенная часть заработной платы. Осуществляется вычитание из балансовой прибыли. Размер налога на прибыль в данном случае составит 20%.

Важно также отметить, что к ним могут быть добавлены разнообразные федеральные, территориальные сборы.

Какова её рентабельность

Процесс расчета величины рентабельности по балансовой прибыли осуществляется стандартным способом.

Определяется как:

Опять же при наличии таковой возможности лучше всего внимательно ознакомиться со всеми тонкостями процесса вычислений.

Как получить копию ИНН физического лица через интернет узнайте из статьи: как получить ИНН физическому лицу через интернет.

Как получить копию ИНН физического лица через интернет узнайте из статьи: как получить ИНН физическому лицу через интернет.

Как рассчитать точку безубыточности производства, .

Срок действия выписки из ЕГРЮЛ для нотариуса, .

Сделать это нужно на простом примере. Сам же алгоритм расчета балансовой прибыли обычно не доставляет существенных сложностей.

Формирование отчетности по деятельности предприятия – серьезный процесс, допущение каких-либо ошибок попросту не допустимо. Так как это может быть воспринято ФНС при проверке как попытка ухода от налогов.

Прибыль балансовая

.jpg) Прибыль балансовая – это общая прибыль компании от сбыта продукции и доходов, которые не относятся к основной деятельности, рассчитывается за определенный период и фиксируется во внешнем финансовом отчете.

Прибыль балансовая – это общая прибыль компании от сбыта продукции и доходов, которые не относятся к основной деятельности, рассчитывается за определенный период и фиксируется во внешнем финансовом отчете.

Величина балансовой прибыли зависит от избранного учетного вектора, нормативная документация позволяет субъектам самостоятельно осуществлять выбор методов воздействия на создание финансовых результатов посредством выбора учетных методов.

Реализация продукции состоит из сбыта изготовленных товаров, оказания услуг и исполнения каких-либо работ. Доходы от реализации товаров определяют чистый доход компании, прочие элементы балансовой прибыли, входящие в состав, рассчитывающие, преимущественно, перераспределение прибыли, которая образовалась ранее в период проведения хозяйственной деятельности.

Балансовая прибыль формируется как итоговый результат, базирующийся на бухгалтерском учете и оценки статей баланса, который рассчитывается по окончании определенного периода (квартал, полугодие, год).

Состав балансовой прибыли

Балансовая прибыль состоит из трех следующих элементов:

— прибыль от сбыта товара, оказания услуг, проведения работ;

— прибыль от сбыта основных средств, их остального выбытия и реализации прочих активов компании;

— материальные результаты от внереализационных процессов.

Основной пункт здесь – прибыль от сбыта товара, ее значимость в балансовой прибыли составляет порядка 85%. Данная величина формируется на принципах процесса хозяйственной деятельности.

В организациях, занимающиеся торговлей, сбытом и снабжением, прибыль приравнивается к валовому доходу от реализации товаров и рассчитывается как разница между стоимостью покупки и продажи сбытой продукции.

Строительные компании имеют возможность отображать доход после подписания определенного перечня документов, в которых подтверждается факт принятия работы заказчиком.

Серия производства может превышать отчетный период по срокам, доходность рассчитывается по реальной себестоимости.

Под понятием остального сбыта имеются в виду финансовые результаты от реализации разных видов собственности, включая основные активы, материалы, сырье, топливо и так далее.

В список внереализационных процессов включены следующие операции:

1) прибыль от займа собственности;

2) дивиденды;

3) сальдо выплаченных и полученных штрафов;

4) пеня;

5) колебания курса;

6) неустойка;

7) судебные затраты и пр.

Расчет балансовой прибыли

Формула расчета балансовой прибыли:

Пб = Пр +Пи + Пв.о, где

Пр — прибыль от сбыта продукции;

Пи — прибыль от сбыта состояния компании;

Пв.о. — доходы от внереализационных операций.

Балансовая прибыль определяется путем подставления в данную формулу конечных показателей каждой из составляющих. Доход от сбыта продукции рассчитывается как разница между прибылью (без учета налогов) и себестоимостью компании. Если себестоимость оказывается выше суммарной прибыли, это приводит к убыточности организации.

Валовый доход определяется финансовыми результатами хозяйственной деятельности компании, отображает окончание производственного периода, возвращение вложенных в организацию денег и старт нового оборота. Доход образуется из разных финансовых поступлений – наличные в кассу либо на счета компании из различных банков.

Расходы на изготовление сбытой продукции, услуг, работ состоят из следующих элементов:

1) выплата зарплат;

2) стоимость сырья и материалов;

3) арендная плата;

4) коммунальные услуги;

5) расходы на обслуживающий и управленческий персонал;

6) техническая поддержка, ремонт и пр.

Разберем каждый из элементов балансовой прибыли более подробно.

Прибыль от сбыта продукции

Основным элементом балансовой прибыли по праву считается прибыль от сбыта продукции, оказания услуг либо проведения работ, поскольку львиная доля доходности поступает как раз за их счет.

Основным элементом балансовой прибыли по праву считается прибыль от сбыта продукции, оказания услуг либо проведения работ, поскольку львиная доля доходности поступает как раз за их счет.

К ним следует отнести следующие факторы:

— повышение или понижение отпускной стоимости сбытой продукции, тарификация работы или услуг;

— Изменение себестоимости реализованной продукции;

— Рост или снижение объема сбыта продукции;

— Изменение состава реализованной продукции.

Чтобы определить степень воздействия данных факторов нужно провести пересчет прибыли от реализации продукции за отчетный период по реальной цене и себестоимости также отчетного периода.

Доход от сбыта товаров определяет чистую прибыль, которая произведена в период деятельности компании. Прочие элементы балансовой прибыли отображают в основном перераспределение доходности, которая была создана ранее.

Доход от оказания услуг и выполнения работ определяется по тому же принципу что и от сбыта товаров. Прибыль формируется в зависимости от особенностей осуществления услуг и работ и используемых расчетных форм.

К примеру, доходность строительных компаний определяется стоимостью завершенных объектов или работ. Она формируется по документации, являющейся расчетной базой между подрядом и заказчиком. Таким образом, для расчета прибыли применяется реальная себестоимость законченных работ.

Касаемо компаний, занимающихся торговлей, сбытом и снабжением, прибыль определяется показателем валового дохода от реализации продукции (сумма бонусов и наценок в процентном отношении к стоимости сбытой продукции).

Валовой доход рассчитывается как соотношение стоимости продажи и покупки сбытой продукции.

Для того чтобы максимально точно рассчитать прибыль, из нее должны быть исключены все торговые, сбытовые и снабженческие издержки обращения.

В организациях, занимающихся транспортом и связью, доходность определяется финансовыми поступлениями за оказание услуг по действующей тарификации. Как себестоимость здесь отображаются расходы на использование связи (транспорта) с учетом растрат на погрузочно-разгрузочные и экспедиционные работы.

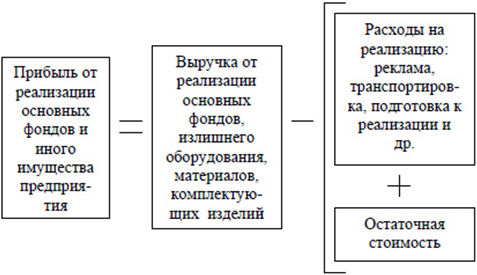

Прибыль от сбыта состояния компании

Еще одной важной составляющей Пб является прибыль от сбыта состояния компании и прочего имущества.

Еще одной важной составляющей Пб является прибыль от сбыта состояния компании и прочего имущества.

Данный финансовый итог не имеет прямой связи с основной деятельностью компании. Он выражает доходы от прочего сбыта, в который входит реализация неосновных видов имущества, находящегося на балансе компании.

Компания имеет право самостоятельно управлять собственным состоянием. Она вправе осуществлять продажи, списание, ликвидацию, передачу в уставные фонды других компаний здания, оснащение, транспорт и прочее имущество, которое образовалось в результате демонтажа сооружений, продажи отдельных активов и так далее.

Финансовые результаты могут рассчитываться лишь в случае продажи одного из вышеперечисленных видов имущества, а также при выбытии недоамортизированных величин.

При сбыте основного имущества финансовый итог рассчитывается как соотношение стоимости продаж реализованных основных фондов к их остаточной стоимости с учетом реализационных затрат.

Доходы от внереализационных операций

Последней составляющей балансовой прибыли являются доходы от различных операций, которые не имеют прямого отношения к деятельности компании и не связаны со сбытом товаров, основных фондов и прочего имущества компании. Финансовые результаты рассчитываются как общий доход без учета затрат по внереализационным операциям.

Список внереализационных доходов компании достаточно обширен. Основной вес здесь составляет прибыль от долгосрочных и краткосрочных денежных вкладов и доходы от сдачи в аренду имущества (они учитываются в случае, если это не входит в основную деятельность компании).

Внереализационная прибыль состоит из сальдо выплаченных финансовых штрафов, неустоек и доходности прошедших лет, которую удалось обнаружить в нынешнем отчетном году. Также в нее входят средства, поступившие в счет дебиторской задолженности, ранее списанной и прибыль от дооценки товаров.

Заключение

Прибыль – это основная составляющая экономической деятельности компании. Показатели балансовой прибыли применяются при оценивании результатов финансовой и производственной деятельности хозяйственного субъекта, отображает итог продуктивности работы компании за определенный промежуток времени и показывает пути для дальнейшего развития.

Прибыль – это основная составляющая экономической деятельности компании. Показатели балансовой прибыли применяются при оценивании результатов финансовой и производственной деятельности хозяйственного субъекта, отображает итог продуктивности работы компании за определенный промежуток времени и показывает пути для дальнейшего развития.

Не имея экономической и финансовой перспективы, компания не сможет приносить доход. Показатель балансовой прибыли выражает результаты хозяйственной деятельности и подводит итог продуктивности работы компании конечного производственного цикла. При помощи анализа компания имеет возможность проводить регулировку объемов производимой продукции, оценивать качество проводимой работы отделов сбыта, снабжения, администрации, и находить в них негативные стороны.

Регулярное повышение дохода дает материальную стабильность и возможность для роста компании. Выручку можно потратить на инвестирование в приобретение нового оснащения, ремонт, обучение персонала, увеличение уровня зарплат и многое другое.

Стабильное получение прибыли позволяет в установленные сроки рассчитаться с банками или партнерами, что, в свою очередь, улучшает репутацию и доверие со стороны кредиторов и потребителей.

Расчет прибыли до налогообложения (балансовой прибыли)

Балансовая прибыль — конечный финансовый результат деятельности предприятия, рассчитывается как сумма прибыли (убытка) от реализации продукции, сальдо операционных доходов и расходов; сальдо прочих внереализационных доходов и расходов:

, (17)

где ПБ — балансовая прибыль (убыток), руб.;

ПРП — прибыль (убыток) от реализации продукции, руб.;

ДОП — операционные доходы предприятия, руб.;

РОП — операционные расходы предприятия, руб.;

ДВН — доходы по прочим внереализационным операциям, руб.;

РВН — расходы по прочим внереализационным операциям, руб.

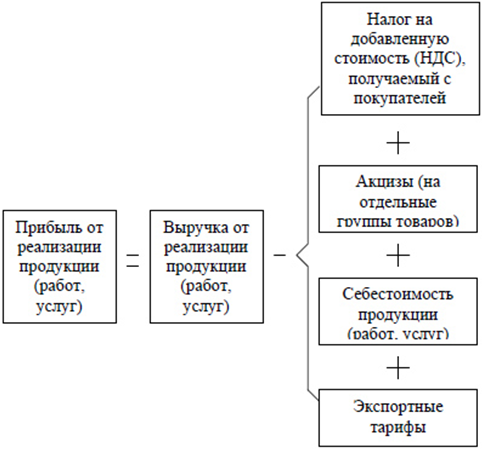

Прибыль (убыток) от реализации продукции определяется как разница между выручкой от реализации продукции в действующих ценах (без налога на добавленную стоимость, акцизов и других обязательных платежей из выручки) и затратами на производство и реализацию продукции (ее себестоимостью):

, (18)

где ПРП — прибыль от реализации продукции;

ВРП — выручка от реализации продукции;

НДС — сумма налога на добавленную стоимость в выручке;

СП — полная себестоимость реализованной продукции.

Сальдо операционных доходов и расходов рассчитывается как:

, (19)

где ППОЛУЧ — проценты к получению (суммы, причитающиеся предприятию в соответствии с договорами к получению дивидендов по облигациям, акциям, депозитам и т.п.), руб.;

ПУПЛ — проценты к уплате (суммы, подлежащие уплате предприятию в соответствии с договорами к уплате дивидендов по облигациям, депозитам и т.п.), руб.;

ДУЧАСТ — доходы от участия в других организациях (доходы, подлежащие получению от участия в совместной деятельности без оформления юридического лица), руб.;

ДОП. ПРОЧ — прочие операционные доходы (доходы по операциям, связанным с движением имущества предприятия: реализация основных средств, списание основных средств с баланса по причине морального износа, сдача имущества в аренду, компенсация затрат на содержание законсервированных производственных мощностей и т.п.), руб.;

РОП. ПРОЧ — прочие операционные расходы (расходы по операциям, связанные с движением имущества предприятия: затраты на содержание законсервированных объектов и мощностей, аннулирование производственных заказов, прекращение производства, не давшего продукции, а также суммы причитающихся к уплате отдельных видов налогов и сборов за счет финансовых результатов в соответствии с установленным законодательством РФ порядком и т.п.), руб.

В состав доходов по прочим внереализационным операциям включаются: суммы кредиторской и депонентской заложенности, по которой истек срок вековой давности; суммы, поступившие на погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной; присужденные или признанные должником штрафы, пени, неустойки; суммы страхового возмещения и покрытие из других источников убытков от стихийных бедствий, пожаров, аварий и других чрезвычайных событий и т.п.

К расходам по прочим внереализационным операциям относятся: суммы уценки запасов готовой продукции, убытки от списания безнадежной дебиторской задолженности, присужденные или признанные предприятием штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров; убытки от стихийных бедствий, пожаров, аварий; убытки от списания недостач материальных ценностей выявленных при инвентаризации, судебные издержки и т.д.

При расчете плановой прибыли принимается в расчет плановая себестоимость реализованной продукции.

Исходные данные для расчета балансовой прибыли приведены в табл. 1.8 и 1.9.

Таблица 5.2 — Исходные данные для расчета

|

Планируемый финансовый результат, тыс. руб. |

Значение |

|

Прибыль от сдачи имущества в аренду |

|

|

Дивиденды по ценным бумагам |

? |

|

Доход, полученный от долевого участия в совместных предприятиях |

|

|

Затраты на содержание предприятий (цехов), находящихся на консервации |

|

|

Прибыль от посреднических операций и сделок |

? |

Расчетная часть:

руб.

руб.

руб.

руб.

Формула расчета балансовой прибыли

Балансовая прибыль рассчитывается на основе данных отчета о финансовых результатах. Для вычисления необходимы значения выручки, себестоимости полной, прочего дохода и расхода.

Показателю выручки посвящена отдельная статья.

Возможно посчитать этот вид прибыли как разницу между валовой и коммерческими и управленческими затратами, прочим расходом с последующим прибавлением прочего дохода.

Общая формула расчета

BP = TR – TC – OE + OR, где

BP (balance profit) – балансовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TC (total cost) – себестоимость полная, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.

Также балансовую прибыль можно найти по формуле разницы валовой прибыли и прочих расходов с прибавлением прочих доходов.

Как посчитать величину валовой прибыли подробно рассмотрено в статье «Валовая прибыль».

BP = GP – CE – ME – OE + OR, где

BP (balance profit) – балансовая прибыль, руб.;

GP (gross profit) – валовая прибыль, руб.;

CE (commercial expenses) – коммерческие расходы, руб.;

ME (management expenses) – управленческие расходы, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.

Формула расчета по балансу

В целях расчета берутся данные отчета о финансовых результатах. Формула нахождения балансовой прибыли выглядит следующим образом:

Стр. 2300 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220) + стр. 2340 – стр. 2350, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – полная себестоимость, руб.

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

По величине валовой прибыли расчет по бухгалтерской отчетности будет таким:

Стр. 2300 = стр. 2100 – стр. 2210 – стр. 2220 + стр. 2340 – стр. 2350, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2100 – валовая прибыль, руб.;

стр. 2210 и стр. 2220 – коммерческие и управленческие затраты, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2013 год | За 2014 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

| Валовая прибыль | 2100 | 80 000 | 120 000 |

| Коммерческие затраты | 2210 | 10 000 | 12 000 |

| Управленческие затраты | 2220 | 20 000 | 30 000 |

| Прочий доход | 2340 | 2 000 | 1 500 |

| Прочий доход | 2350 | 3 000 | 3 000 |

В этом случае расчет балансовой прибыли можно представить в виде:

BP2013 = TR – TC – OE + OR = 120 000 – (40 000 + 10 000 + 20 000) – 3 000 + 2 000 = 49 000 рублей

BP2014 = TR – TC – OE + OR = 180 000 – (60 000 + 12 000 + 30 000) – 3 000 + 1500 = 76 500 рублей

или

BP2013 = GP – CE – ME – OE + OR = 80 000 – 10 000 – 20 000 – 3 000 + 2 000 = 49 000 рублей

BP2014 = GP – CE – ME – OE + OR = 120 000 – 12 000 – 30 000 – 3 000 + 1 500 = 76 500 рублей

Расчет налоговой нагрузки

Прибыль до налогообложения учитывает все затраты, понесенные предприятием в текущем периоде. Также в ней указаны прочие доходы за вычетом прочих расходов. Далее на балансовую прибыль начисляют налоговую нагрузку. Стоит помнить, что страховые взносы входят в себестоимость как часть заработной платы и вычитаются из балансовой прибыли.

Прибыль до налогообложения учитывает все затраты, понесенные предприятием в текущем периоде. Также в ней указаны прочие доходы за вычетом прочих расходов. Далее на балансовую прибыль начисляют налоговую нагрузку. Стоит помнить, что страховые взносы входят в себестоимость как часть заработной платы и вычитаются из балансовой прибыли.

На прибыль до налогообложения начисляют налог на прибыль, составляющий 20%, и другие федеральные и территориальные налоги и сборы. В некоторых случаях предприятие в рамках балансовой прибыли учитывает убытки прошлых периодов.

Как производится расчет амортизации линейным способом, пример прилагается.

Как производится расчет амортизации линейным способом, пример прилагается.

Многие спрашивают ненормированный рабочий день — это сколько часов в неделю? Читайте статью и узнаете.

Как посчитать рентабельность предприятия — https://delatdelo.com/spravochnik/osnovy-biznesa/rentabelnost/pokazateli-fomula-rascheta.html

Прибыль до налогообложения показывает финансовый результат компании. Показатель учитывает все доходы и расходы по основной и дополнительной деятельности. Важность этого вида прибыли состоит в том, что на него ложится налоговая нагрузка.

Состав балансовой прибыли

Балансовая прибыль состоит из трех следующих элементов:

— прибыль от сбыта товара, оказания услуг, проведения работ;

— прибыль от сбыта основных средств, их остального выбытия и реализации прочих активов компании;

— материальные результаты от внереализационных процессов.

Основной пункт здесь – прибыль от сбыта товара, ее значимость в балансовой прибыли составляет порядка 85%. Данная величина формируется на принципах процесса хозяйственной деятельности.

В организациях, занимающиеся торговлей, сбытом и снабжением, прибыль приравнивается к валовому доходу от реализации товаров и рассчитывается как разница между стоимостью покупки и продажи сбытой продукции.

Строительные компании имеют возможность отображать доход после подписания определенного перечня документов, в которых подтверждается факт принятия работы заказчиком.

Серия производства может превышать отчетный период по срокам, доходность рассчитывается по реальной себестоимости.

Под понятием остального сбыта имеются в виду финансовые результаты от реализации разных видов собственности, включая основные активы, материалы, сырье, топливо и так далее.

Значение и анализ балансовой прибыли

Основные показатели и полноценный анализ финансового результата имеет первостепенное значение для всех действительных и потенциальных инвесторов. Конкретные расчёты, сравнение с результатами работы за прошедшие периоды, а также анализ работы аналогичных цехов, подразделений других предприятий позволяет наметить перспективы для дальнейшего роста, найти ошибки и пути их исправления.

В конечном итоге, это напрямую повлияет и на оценку деловых качеств менеджмента каждого субъекта предпринимательства и квалификации его персонала. Тщательный поэтапный анализ позволяет выявить основные причины падения прибыли, например:

- недостаточный рост реализации и снижение цен;

- расход излишних ресурсов и повышение цен на них;

- неэффективную работу отдельных подразделений или групп менеджеров и специалистов;

- общее падение интереса покупателей к отдельным группам товаров.

Обобщающий показатель балансовой прибыли и детальный подсчёт всех её составляющих даёт наглядное представление об уровне эффективности организации, а также ее бизнес-процессов в различных отраслях деятельности отдельно взятого предприятия и трудового коллектива в целом.

Понятие

Балансовая прибыль – это одна из экономических величин, обозначающих эффективность работы предприятия, показатель его деятельности за отдельно взятый отчетный период.

Положительный результат определяется как прибыль, отрицательный – как убыток.

Понятие балансовая прибыль предприятия содержит три составляющих:

- Прибыль/убыток от продажи продукта основой деятельности фирмы;

- Финансовые результаты от реализации иных имущественных ценностей предприятия, не имеющих отношения к его уставной деятельности;

- Доходы/расходы по итогам внереализационных операций.

Основополагающим элементом признана прибыль от сбыта товаров или услуг по основной деятельности. Этот показатель совпадает с чистым доходом фирмы и образуется за счет продажи продуктов производства, оказания услуг или проведения работ.

Балансовая прибыль как показатель – это помощник предпринимателя, который подскажет о необходимости увеличения производственных оборотов или минимизации расходов фирмы.

Остальные показатели – это результат переназначения созданных до этого доходов. Стоит более подробно рассмотреть каждый из них.

Финансовый результат внереализационных операций

Перечень внереализационной деятельности предприятия может быть довольно широким. Условно, к операциям такого характера относят те, что не учтены в уставе фирмы, не относятся к сбыту имущества предприятия или его основных средств.

Прибыль либо убыток по внереализационной деятельности рассчитывается из дохода за минусом расходов по операциям, попадающим под вышеописанное определение.

Основную часть такого дохода предприятие получает из долгосрочных или краткосрочных инвестиций, сдачи имущества в аренду. Последнее учитывается только в том случае, если предприятие не занимается сдачей в аренду по своей основной деятельности.

Часть прибыли от основной реализации в балансовом отчете фирмы обычно колеблется в пределах 85-90%.

Также к подобным доходам относятся:

- различные операционные излишки прошлых лет, полученные в результате перерасчетов;

- положительные разницы при расчетах в валюте;

- погашение убытков и задолженностей прошлых лет;

прочие операции.

По характеру таких доходов можно предположить, что в состав внереализационных операций часто входят убытки и расходы:

- отрицательные разницы при расчетах в валюте;

- материальные недостачи, которые выявила инвентаризация;

- производственный брак, аннулированные заказы;

- выявленные убытки истекшей давности, списание долгов, признанных безнадежными;

- убытки понесенные в результате непредвиденных внешних обстоятельств.

Как произвести расчет

Определять балансовую прибыль (БП) следует способом суммирования основных ее показателей – прибыли от сбыта продукции (ПРП), прибыли от продажи имущества организации (ППР) и прибыли от внереализационных операций (ПРО).

На основе этого можно вывести формулу расчета балансовой прибыли:

БП=ПРП+ППР+ПВО.

Путем подстановки показателей балансовый прибыли в данную формулу, формируется финансовый результат организации. Если показатели определены как убыток, то перед ними ставится знак минуса.

Показатель ПРП формируется из вычета расходов на изготовление продукции и ее реализацию из суммы валового дохода, полученного от ведущей деятельности предприятия.

Также в этом показателе учитываются налоговые расходы, включающие акцизы на определенные группы товаров, тарифы на грузоперевозки и так далее.

Получаем формулу: ПРП=Вд-Зрп-Н.

Прибыль от прочей реализации (ППР) формируется по формуле: ППР=ВР-(ОС+РР), где ВР обозначает выручку от сбыта иных материальных ценностей или оказания прочих услуг, не включенных в уставную деятельность организации, РР – реализационные расходы, ОС – стоимость имущества.

Вывести общую формулу для определения суммы внереализационных прибылей или убытков не представляется возможным, так как перечень источников данной составляющей довольно обширен и разнороден.

Балансовая и чистая прибыль

В предпринимательской среде больший интерес вызывает показатель чистой прибыли, так как непрофессионалы часто ориентируются на данный финансовый результат для определения собственной успешности. Чистая прибыль включает в себя валовую прибыль, из которой вычитаются все расходы.

При этом балансовая прибыль фактически является показателем чистой прибыли, только без уплаты обязательных налоговых платежей. При этом налоги – это фиксированный расход предприятия, который зависит от государства, а никак не от стратегии предпринимателя.

В силу этого факта, важнейшим аналитическим показателем, позволяющим грамотно оценить эффективность деятельности фирмы, является именно балансовая прибыль.

Балансовая прибыль – это прибыль, используемая для оценки результатов эффективности организации. Она является фундаментом экономического развития фирмы, так как с ее помощью можно подвести итоги деятельности в рамках отдельно взятого периода, сравнить показатели с другими временными отрезками, определить дальнейшие перспективы.

Балансовая прибыль как показатель – это помощник предпринимателя, который подскажет о необходимости увеличения производственных оборотов или минимизации расходов фирмы. С помощью анализа балансовой прибыли получиться выявить слабые стороны продукции, оказываемых услуг, увидеть недочеты в работе управляющего персонала и администрации.

Результатом грамотно проведенного анализа балансовой прибыли в конечном счете станет стабильный результат со знаком плюс, что позволит выполнять обязательства перед государством, контрагентами и кредиторами, а также увеличит степень доверия к предприятию и принесет доход его владельцу.

Добавить комментарий