Авансовый отчет

Содержание

- Форма АО-1. Авансовый отчёт

- Как подтверждать расходы

- Правила по составлению отчета

- Пример составления авансового отчета

- Авансовый отчет: особенности в бухгалтерском учете

- Понятие авансового отчета

- Официальный бланк

- Заполнение отчета

- Окончательный расчет

- В какие сроки нужно отчитываться по подотчетным суммам

- Срок отчета по подотчетным суммам 2018

- Подотчетное лицо не отчиталось в срок: последствия и порядок решения проблемы

- Взыскание несданных подотчетных сумм в судебном порядке

- Авансовый отчет

- Форма авансового отчета

- Нормативные акты, регулирующие порядок составления и сдачи авансового отчета

- Кто должен составлять авансовый отчет

- Список лиц, имеющих право получать денежные средства под отчет

- Срок для представления авансового отчета

- Заявление работника о выдаче денег под отчет

- Срок проверки, утверждения авансового отчета и окончательного расчета с работником организации

- Бухгалтерские проводки по авансовому отчету

Форма АО-1. Авансовый отчёт

14085

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

ФАЙЛЫ

Скачать пустой бланк авансового отчёта .xlsСкачать образец заполнения авансового отчёта .xls

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

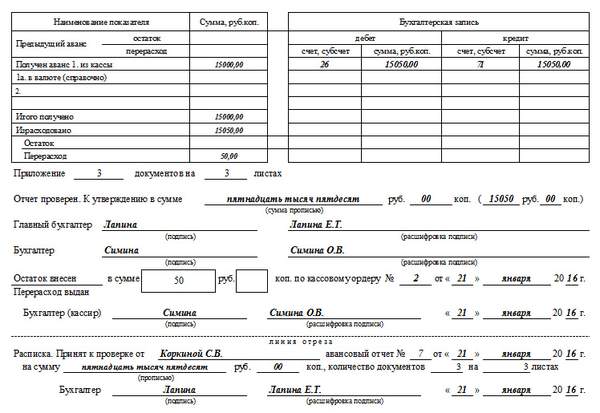

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

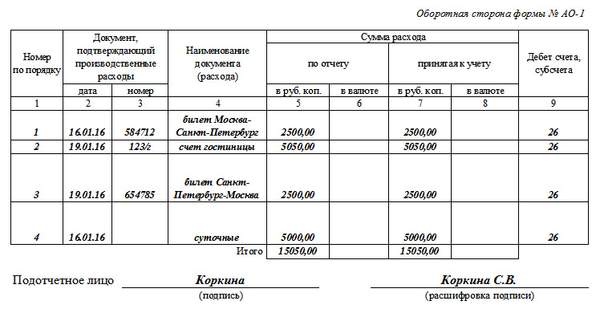

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Теги: бланк, образец, отчёт Сохранить: Скопировать урл:

-

Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

- отпуск по беременности и родам (по больничному листу) — 140 дней. Рассчитывается…

Перенос года на начисления пособий

-

lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий

lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий -

Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда

Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда -

levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .

levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .

Подарки партнерам на НГ -

Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год

Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год -

Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков

- Производительность труда8 января

- Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год6 января

- Закупка через ИП — есть смысл?2 января

Задать вопрос на форуме Акты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 784 документа.

- Калькулятор страхового стажа и еще 8 калькуляторов.

- Производственный календарь 2019 и еще 3 для регионов.

- МРОТ, прожиточный минимум, КБК, ОКВЭД и другое.

Авансовый отчет: особенности в бухгалтерском учете

Практически во всех организациях выдаются денежные средства под отчет на определенные цели. Естественно, необходим контроль за этими средствами. Ведь они выдаются не только при выезде в командировку, но и на приобретение ТМЦ, для оплаты произведенных работ, оказанных услуг и на иные хозяйственные цели. Поэтому авансовые отчеты в бухгалтерском учете подлежат пристальному вниманию и тщательному контролю.

Понятие авансового отчета

Авансовый отчет является документом, служащим подтверждением факта расходования подотчетным лицом тех денег, которых ему выдали. К нему прикладываются оправдательные документы.

Сотруднику фирмы для предоставления отчета дается три дня после:

- Завершения срока, указанного в заявлении на предоставление средств;

- Окончания отпуска или периода временной нетрудоспособности, если срок предоставления закончился в эти периоды;

- Приезда из командировки.

Официальный бланк

На предприятиях всех форм собственности, за исключением бюджетных учреждений, используется авансовый отчет АО 1. Эта форма унифицирована и на сегодняшний день необязательна для применения. Любая организация имеет возможность сама разработать и утвердить свою форму данного документа с соблюдением всех требований ФЗ № 402-ФЗ «О бухгалтерском учете».

Для бюджетных организаций с 2015 года применяется авансовый отчет ф 0504505, который утвержден приказом Минфина России № 52н от 30.03.2015 г. В Республике Казахстан используется форма Т-3.

Заполнение отчета

Авансовый отчет – это двухсторонний документ, т.е. имеет лицевую и обратную страницы.

Сперва оформляют лицевую сторону. В шапке указывается наименование организации, номер и дата заполнения, фамилия и инициалы отчитывающего лица, его должность и табельный номер. Обязательно указывается, для каких расходов выданы денежные средства. В табличной части расписывается предыдущий аванс, если он имелся, об оставшихся средствах или перерасходе по этому авансу.

Если по предыдущему авансу у подотчетного лица отражается задолженность, то новый аванс выдавать нельзя.

Затем принимаются за заполнение оборотной стороны. В ней перечисляются все оправдательные документы, которые приобщены, а также, согласно этим документам, суммы произведенных расходов.

Когда в бухгалтерский отдел поступают авансовые отчеты РК, к оправдательным документам могут предъявляться дополнительно прочие требования. Например, при приобретении товарно-материальных ценностей у индивидуального предпринимателя на рынке простой чек надо дополнить закупочным актом. Если товар приобретается у частного лица, то чтобы авансовый отчет РК был принят бухгалтерией необходимо приложить:

- Договор купли-продажи;

- Копию удостоверения личности продавца;

- Акт приема-передачи или накладную.

Далее документ сдается в бухгалтерию для дальнейшей проверки. После проверки на безошибочность оформления и на наличие всех оправдательных документов на лицевой стороне бухгалтер в табличной части производит бухгалтерскую запись и ставит свою подпись. В документе по ф АО-1 бухгалтер дополнительно расписывает сумму фактического расхода прописью и цифрами. Также заполняется расписка о получении, которая отрезается и вручается подотчетному лицу.

После сверки авансового отчета рядовым специалистом бухгалтерской службы, он проверяется и подписывается главным бухгалтером. Затем документ идет на утверждение руководителю фирмы.

Авансовые отчеты обязательно должны утверждаться руководителем организации.

Окончательный расчет

После полной проверки отчета с подотчетным лицом осуществляют конечный расчет по выданным ему средствам. В зависимости от размера произведенных расходов может произойти:

- Перерасход;

- Остаток средств.

Сумма выявленного перерасхода может выдаваться двумя способами:

- Наличностью через кассу предприятия;

- Перечислением на банковскую карту.

Если фактические расходы составили сумму меньше, чем было выдано на эти расходы, то остаток вносится сотрудником в кассу с оформлением приходного кассового ордера.

Подотчетные лицами являются очень распространенными контрагентами организаций. Поэтому необходимо очень ответственно подходить к заполнению авансовых отчетов, а также к их проверке и окончательному принятию на учет. Многие бухгалтера предпочитают сами их заполнять, а подотчетное лицо лишь ставит свою подпись. Тем самым они облегчают не только сотрудника организации, но и себя. Ведь в этом случае не приходится сто раз переделывать его.

«).append(b.parseHTML(e)).find(i):e)}).complete(r&&function(e,t){s.each(r,o||)}),this},b.each(,function(e,t){b.fn=function(e){return this.on(t,e)}}),b.each(,function(e,n){b=function(e,r,i,o){return b.isFunction(r)&&(o=o||i,i=r,r=t),b.ajax({url:e,type:n,dataType:o,data:r,success:i})}}),b.extend({active:0,lastModified:{},etag:{},ajaxSettings:{url:yn,type:»GET»,isLocal:Nn.test(mn),global:!0,processData:!0,async:!0,contentType:»application/x-www-form-urlencoded; charset=UTF-8″,accepts:{«*»:Dn,text:»text/plain»,html:»text/html»,xml:»application/xml, text/xml»,json:»application/json, text/javascript»},contents:{xml:/xml/,html:/html/,json:/json/},responseFields:{xml:»responseXML»,text:»responseText»},converters:{«* text»:e.String,»text html»:!0,»text json»:b.parseJSON,»text xml»:b.parseXML},flatOptions:{url:!0,context:!0}},ajaxSetup:function(e,t){return t?Mn(Mn(e,b.ajaxSettings),t):Mn(b.ajaxSettings,e)},ajaxPrefilter:Hn(An),ajaxTransport:Hn(jn),ajax:function(e,n){«object»==typeof e&&(n=e,e=t),n=n||{};var r,i,o,a,s,u,l,c,p=b.ajaxSetup({},n),f=p.context||p,d=p.context&&(f.nodeType||f.jquery)?b(f):b.event,h=b.Deferred(),g=b.Callbacks(«once memory»),m=p.statusCode||{},y={},v={},x=0,T=»canceled»,N={readyState:0,getResponseHeader:function(e){var t;if(2===x){if(!c){c={};while(t=Tn.exec(a))c.toLowerCase()]=t}t=c}return null==t?null:t},getAllResponseHeaders:function(){return 2===x?a:null},setRequestHeader:function(e,t){var n=e.toLowerCase();return x||(e=v=v||e,y=t),this},overrideMimeType:function(e){return x||(p.mimeType=e),this},statusCode:function(e){var t;if(e)if(2>x)for(t in e)m=,e];else N.always(e);return this},abort:function(e){var t=e||T;return l&&l.abort(t),k(0,t),this}};if(h.promise(N).complete=g.add,N.success=N.done,N.error=N.fail,p.url=((e||p.url||yn)+»»).replace(xn,»»).replace(kn,mn+»//»),p.type=n.method||n.type||p.method||p.type,p.dataTypes=b.trim(p.dataType||»*»).toLowerCase().match(w)||,null==p.crossDomain&&(r=En.exec(p.url.toLowerCase()),p.crossDomain=!(!r||r===mn&&r===mn&&(r||(«http:»===r?80:443))==(mn||(«http:»===mn?80:443)))),p.data&&p.processData&&»string»!=typeof p.data&&(p.data=b.param(p.data,p.traditional)),qn(An,p,n,N),2===x)return N;u=p.global,u&&0===b.active++&&b.event.trigger(«ajaxStart»),p.type=p.type.toUpperCase(),p.hasContent=!Cn.test(p.type),o=p.url,p.hasContent||(p.data&&(o=p.url+=(bn.test(o)?»&»:»?»)+p.data,delete p.data),p.cache===!1&&(p.url=wn.test(o)?o.replace(wn,»$1_=»+vn++):o+(bn.test(o)?»&»:»?»)+»_=»+vn++)),p.ifModified&&(b.lastModified&&N.setRequestHeader(«If-Modified-Since»,b.lastModified),b.etag&&N.setRequestHeader(«If-None-Match»,b.etag)),(p.data&&p.hasContent&&p.contentType!==!1||n.contentType)&&N.setRequestHeader(«Content-Type»,p.contentType),N.setRequestHeader(«Accept»,p.dataTypes&&p.accepts]?p.accepts]+(«*»!==p.dataTypes?», «+Dn+»; q=0.01″:»»):p.accepts);for(i in p.headers)N.setRequestHeader(i,p.headers);if(p.beforeSend&&(p.beforeSend.call(f,N,p)===!1||2===x))return N.abort();T=»abort»;for(i in{success:1,error:1,complete:1})N(p);if(l=qn(jn,p,n,N)){N.readyState=1,u&&d.trigger(«ajaxSend»,),p.async&&p.timeout>0&&(s=setTimeout(function(){N.abort(«timeout»)},p.timeout));try{x=1,l.send(y,k)}catch(C){if(!(2>x))throw C;k(-1,C)}}else k(-1,»No Transport»);function k(e,n,r,i){var c,y,v,w,T,C=n;2!==x&&(x=2,s&&clearTimeout(s),l=t,a=i||»»,N.readyState=e>0?4:0,r&&(w=_n(p,N,r)),e>=200&&300>e||304===e?(p.ifModified&&(T=N.getResponseHeader(«Last-Modified»),T&&(b.lastModified=T),T=N.getResponseHeader(«etag»),T&&(b.etag=T)),204===e?(c=!0,C=»nocontent»):304===e?(c=!0,C=»notmodified»):(c=Fn(p,w),C=c.state,y=c.data,v=c.error,c=!v)):(v=C,(e||!C)&&(C=»error»,0>e&&(e=0))),N.status=e,N.statusText=(n||C)+»»,c?h.resolveWith(f,):h.rejectWith(f,),N.statusCode(m),m=t,u&&d.trigger(c?»ajaxSuccess»:»ajaxError»,),g.fireWith(f,),u&&(d.trigger(«ajaxComplete»,),—b.active||b.event.trigger(«ajaxStop»)))}return N},getScript:function(e,n){return b.get(e,t,n,»script»)},getJSON:function(e,t,n){return b.get(e,t,n,»json»)}});function _n(e,n,r){var i,o,a,s,u=e.contents,l=e.dataTypes,c=e.responseFields;for(s in c)s in r&&(n]=r);while(«*»===l)l.shift(),o===t&&(o=e.mimeType||n.getResponseHeader(«Content-Type»));if(o)for(s in u)if(u&&u.test(o)){l.unshift(s);break}if(lin r)a=l;else{for(s in r){if(!l||e.converters]){a=s;break}i||(i=s)}a=a||i}return a?(a!==l&&l.unshift(a),r):t}function Fn(e,t){var n,r,i,o,a={},s=0,u=e.dataTypes.slice(),l=u;if(e.dataFilter&&(t=e.dataFilter(t,e.dataType)),u)for(i in e.converters)a=e.converters;for(;r=u;)if(«*»!==r){if(«*»!==l&&l!==r){if(i=a||a,!i)for(n in a)if(o=n.split(» «),o===r&&(i=a]||a])){i===!0?i=a:a!==!0&&(r=o,u.splice(s—,0,r));break}if(i!==!0)if(i&&e)t=i(t);else try{t=i(t)}catch(c){return{state:»parsererror»,error:i?c:»No conversion from «+l+» to «+r}}}l=r}return{state:»success»,data:t}}b.ajaxSetup({accepts:{script:»text/javascript, application/javascript, application/ecmascript, application/x-ecmascript»},contents:{script:/(?:java|ecma)script/},converters:{«text script»:function(e){return b.globalEval(e),e}}}),b.ajaxPrefilter(«script»,function(e){e.cache===t&&(e.cache=!1),e.crossDomain&&(e.type=»GET»,e.global=!1)}),b.ajaxTransport(«script»,function(e){if(e.crossDomain){var n,r=o.head||b(«head»)||o.documentElement;return{send:function(t,i){n=o.createElement(«script»),n.async=!0,e.scriptCharset&&(n.charset=e.scriptCharset),n.src=e.url,n.onload=n.onreadystatechange=function(e,t){(t||!n.readyState||/loaded|complete/.test(n.readyState))&&(n.onload=n.onreadystatechange=null,n.parentNode&&n.parentNode.removeChild(n),n=null,t||i(200,»success»))},r.insertBefore(n,r.firstChild)},abort:function(){n&&n.onload(t,!0)}}}});var On=,Bn=/(=)\?(?=&|$)|\?\?/;b.ajaxSetup({jsonp:»callback»,jsonpCallback:function(){var e=On.pop()||b.expando+»_»+vn++;return this=!0,e}}),b.ajaxPrefilter(«json jsonp»,function(n,r,i){var o,a,s,u=n.jsonp!==!1&&(Bn.test(n.url)?»url»:»string»==typeof n.data&&!(n.contentType||»»).indexOf(«application/x-www-form-urlencoded»)&&Bn.test(n.data)&&»data»);return u||»jsonp»===n.dataTypes?(o=n.jsonpCallback=b.isFunction(n.jsonpCallback)?n.jsonpCallback():n.jsonpCallback,u?n=n.replace(Bn,»$1″+o):n.jsonp!==!1&&(n.url+=(bn.test(n.url)?»&»:»?»)+n.jsonp+»=»+o),n.converters=function(){return s||b.error(o+» was not called»),s},n.dataTypes=»json»,a=e,e=function(){s=arguments},i.always(function(){e=a,n&&(n.jsonpCallback=r.jsonpCallback,On.push(o)),s&&b.isFunction(a)&&a(s),s=a=t}),»script»):t});var Pn,Rn,Wn=0,$n=e.ActiveXObject&&function(){var e;for(e in Pn)Pn(t,!0)};function In(){try{return new e.XMLHttpRequest}catch(t){}}function zn(){try{return new e.ActiveXObject(«Microsoft.XMLHTTP»)}catch(t){}}b.ajaxSettings.xhr=e.ActiveXObject?function(){return!this.isLocal&&In()||zn()}:In,Rn=b.ajaxSettings.xhr(),b.support.cors=!!Rn&&»withCredentials»in Rn,Rn=b.support.ajax=!!Rn,Rn&&b.ajaxTransport(function(n){if(!n.crossDomain||b.support.cors){var r;return{send:function(i,o){var a,s,u=n.xhr();if(n.username?u.open(n.type,n.url,n.async,n.username,n.password):u.open(n.type,n.url,n.async),n.xhrFields)for(s in n.xhrFields)u=n.xhrFields;n.mimeType&&u.overrideMimeType&&u.overrideMimeType(n.mimeType),n.crossDomain||i||(i=»XMLHttpRequest»);try{for(s in i)u.setRequestHeader(s,i)}catch(l){}u.send(n.hasContent&&n.data||null),r=function(e,i){var s,l,c,p;try{if(r&&(i||4===u.readyState))if(r=t,a&&(u.onreadystatechange=b.noop,$n&&delete Pn),i)4!==u.readyState&&u.abort();else{p={},s=u.status,l=u.getAllResponseHeaders(),»string»==typeof u.responseText&&(p.text=u.responseText);try{c=u.statusText}catch(f){c=»»}s||!n.isLocal||n.crossDomain?1223===s&&(s=204):s=p.text?200:404}}catch(d){i||o(-1,d)}p&&o(s,c,p,l)},n.async?4===u.readyState?setTimeout(r):(a=++Wn,$n&&(Pn||(Pn={},b(e).unload($n)),Pn=r),u.onreadystatechange=r):r()},abort:function(){r&&r(t,!0)}}}});var Xn,Un,Vn=/^(?:toggle|show|hide)$/,Yn=RegExp(«^(?:()=|)(«+x+»)(*)$»,»i»),Jn=/queueHooks$/,Gn=,Qn={«*»:,r=o||(b.cssNumber?»»:»px»),»px»!==r&&s){s=b.css(i.elem,e,!0)||n||1;do u=u||».5″,s/=u,b.style(i.elem,e,s+r);while(u!==(u=i.cur()/a)&&1!==u&&—l)}i.unit=r,i.start=s,i.end=o?s+(o+1)*n:n}return i}]};function Kn(){return setTimeout(function(){Xn=t}),Xn=b.now()}function Zn(e,t){b.each(t,function(t,n){var r=(Qn||).concat(Qn),i=0,o=r.length;for(;o>i;i++)if(r.call(e,t,n))return})}function er(e,t,n){var r,i,o=0,a=Gn.length,s=b.Deferred().always(function(){delete u.elem}),u=function(){if(i)return!1;var t=Xn||Kn(),n=Math.max(0,l.startTime+l.duration-t),r=n/l.duration||0,o=1-r,a=0,u=l.tweens.length;for(;u>a;a++)l.tweens.run(o);return s.notifyWith(e,),1>o&&u?n:(s.resolveWith(e,),!1)},l=s.promise({elem:e,props:b.extend({},t),opts:b.extend(!0,{specialEasing:{}},n),originalProperties:t,originalOptions:n,startTime:Xn||Kn(),duration:n.duration,tweens:,createTween:function(t,n){var r=b.Tween(e,l.opts,t,n,l.opts.specialEasing||l.opts.easing);return l.tweens.push(r),r},stop:function(t){var n=0,r=t?l.tweens.length:0;if(i)return this;for(i=!0;r>n;n++)l.tweens.run(1);return t?s.resolveWith(e,):s.rejectWith(e,),this}}),c=l.props;for(tr(c,l.opts.specialEasing);a>o;o++)if(r=Gn.call(l,e,c,l.opts))return r;return Zn(l,c),b.isFunction(l.opts.start)&&l.opts.start.call(e,l),b.fx.timer(b.extend(u,{elem:e,anim:l,queue:l.opts.queue})),l.progress(l.opts.progress).done(l.opts.done,l.opts.complete).fail(l.opts.fail).always(l.opts.always)}function tr(e,t){var n,r,i,o,a;for(i in e)if(r=b.camelCase(i),o=t,n=e,b.isArray(n)&&(o=n,n=e=n),i!==r&&(e=n,delete e),a=b.cssHooks,a&&»expand»in a){n=a.expand(n),delete e;for(i in n)i in e||(e=n,t=o)}else t=o}b.Animation=b.extend(er,{tweener:function(e,t){b.isFunction(e)?(t=e,e=):e=e.split(» «);var n,r=0,i=e.length;for(;i>r;r++)n=e,Qn=Qn||,Qn.unshift(t)},prefilter:function(e,t){t?Gn.unshift(e):Gn.push(e)}});function nr(e,t,n){var r,i,o,a,s,u,l,c,p,f=this,d=e.style,h={},g=,m=e.nodeType&&nn(e);n.queue||(c=b._queueHooks(e,»fx»),null==c.unqueued&&(c.unqueued=0,p=c.empty.fire,c.empty.fire=function(){c.unqueued||p()}),c.unqueued++,f.always(function(){f.always(function(){c.unqueued—,b.queue(e,»fx»).length||c.empty.fire()})})),1===e.nodeType&&(«height»in t||»width»in t)&&(n.overflow=,»inline»===b.css(e,»display»)&&»none»===b.css(e,»float»)&&(b.support.inlineBlockNeedsLayout&&»inline»!==un(e.nodeName)?d.zoom=1:d.display=»inline-block»)),n.overflow&&(d.overflow=»hidden»,b.support.shrinkWrapBlocks||f.always(function(){d.overflow=n.overflow,d.overflowX=n.overflow,d.overflowY=n.overflow}));for(i in t)if(a=t,Vn.exec(a)){if(delete t,u=u||»toggle»===a,a===(m?»hide»:»show»))continue;g.push(i)}if(o=g.length){s=b._data(e,»fxshow»)||b._data(e,»fxshow»,{}),»hidden»in s&&(m=s.hidden),u&&(s.hidden=!m),m?b(e).show():f.done(function(){b(e).hide()}),f.done(function(){var t;b._removeData(e,»fxshow»);for(t in h)b.style(e,t,h)});for(i=0;o>i;i++)r=g,l=f.createTween(r,m?s:0),h=s||b.style(e,r),r in s||(s=l.start,m&&(l.end=l.start,l.start=»width»===r||»height»===r?1:0))}}function rr(e,t,n,r,i){return new rr.prototype.init(e,t,n,r,i)}b.Tween=rr,rr.prototype={constructor:rr,init:function(e,t,n,r,i,o){this.elem=e,this.prop=n,this.easing=i||»swing»,this.options=t,this.start=this.now=this.cur(),this.end=r,this.unit=o||(b.cssNumber?»»:»px»)},cur:function(){var e=rr.propHooks;return e&&e.get?e.get(this):rr.propHooks._default.get(this)},run:function(e){var t,n=rr.propHooks;return this.pos=t=this.options.duration?b.easing(e,this.options.duration*e,0,1,this.options.duration):e,this.now=(this.end-this.start)*t+this.start,this.options.step&&this.options.step.call(this.elem,this.now,this),n&&n.set?n.set(this):rr.propHooks._default.set(this),this}},rr.prototype.init.prototype=rr.prototype,rr.propHooks={_default:{get:function(e){var t;return null==e.elem||e.elem.style&&null!=e.elem.style?(t=b.css(e.elem,e.prop,»»),t&&»auto»!==t?t:0):e.elem},set:function(e){b.fx.step?b.fx.step(e):e.elem.style&&(null!=e.elem.style]||b.cssHooks)?b.style(e.elem,e.prop,e.now+e.unit):e.elem=e.now}}},rr.propHooks.scrollTop=rr.propHooks.scrollLeft={set:function(e){e.elem.nodeType&&e.elem.parentNode&&(e.elem=e.now)}},b.each(,function(e,t){var n=b.fn;b.fn=function(e,r,i){return null==e||»boolean»==typeof e?n.apply(this,arguments):this.animate(ir(t,!0),e,r,i)}}),b.fn.extend({fadeTo:function(e,t,n,r){return this.filter(nn).css(«opacity»,0).show().end().animate({opacity:t},e,n,r)},animate:function(e,t,n,r){var i=b.isEmptyObject(e),o=b.speed(t,n,r),a=function(){var t=er(this,b.extend({},e),o);a.finish=function(){t.stop(!0)},(i||b._data(this,»finish»))&&t.stop(!0)};return a.finish=a,i||o.queue===!1?this.each(a):this.queue(o.queue,a)},stop:function(e,n,r){var i=function(e){var t=e.stop;delete e.stop,t(r)};return»string»!=typeof e&&(r=n,n=e,e=t),n&&e!==!1&&this.queue(e||»fx»,),this.each(function(){var t=!0,n=null!=e&&e+»queueHooks»,o=b.timers,a=b._data(this);if(n)a&&a.stop&&i(a);else for(n in a)a&&a.stop&&Jn.test(n)&&i(a);for(n=o.length;n—;)o.elem!==this||null!=e&&o.queue!==e||(o.anim.stop(r),t=!1,o.splice(n,1));(t||!r)&&b.dequeue(this,e)})},finish:function(e){return e!==!1&&(e=e||»fx»),this.each(function(){var t,n=b._data(this),r=n,i=n,o=b.timers,a=r?r.length:0;for(n.finish=!0,b.queue(this,e,),i&&i.cur&&i.cur.finish&&i.cur.finish.call(this),t=o.length;t—;)o.elem===this&&o.queue===e&&(o.anim.stop(!0),o.splice(t,1));for(t=0;a>t;t++)r&&r.finish&&r.finish.call(this);delete n.finish})}});function ir(e,t){var n,r={height:e},i=0;for(t=t?1:0;4>i;i+=2-t)n=Zt,r=r=e;return t&&(r.opacity=r.width=e),r}b.each({slideDown:ir(«show»),slideUp:ir(«hide»),slideToggle:ir(«toggle»),fadeIn:{opacity:»show»},fadeOut:{opacity:»hide»},fadeToggle:{opacity:»toggle»}},function(e,t){b.fn=function(e,n,r){return this.animate(t,e,n,r)}}),b.speed=function(e,t,n){var r=e&&»object»==typeof e?b.extend({},e):{complete:n||!n&&t||b.isFunction(e)&&e,duration:e,easing:n&&t||t&&!b.isFunction(t)&&t};return r.duration=b.fx.off?0:»number»==typeof r.duration?r.duration:r.duration in b.fx.speeds?b.fx.speeds:b.fx.speeds._default,(null==r.queue||r.queue===!0)&&(r.queue=»fx»),r.old=r.complete,r.complete=function(){b.isFunction(r.old)&&r.old.call(this),r.queue&&b.dequeue(this,r.queue)},r},b.easing={linear:function(e){return e},swing:function(e){return.5-Math.cos(e*Math.PI)/2}},b.timers=,b.fx=rr.prototype.init,b.fx.tick=function(){var e,n=b.timers,r=0;for(Xn=b.now();n.length>r;r++)e=n,e()||n!==e||n.splice(r—,1);n.length||b.fx.stop(),Xn=t},b.fx.timer=function(e){e()&&b.timers.push(e)&&b.fx.start()},b.fx.interval=13,b.fx.start=function(){Un||(Un=setInterval(b.fx.tick,b.fx.interval))},b.fx.stop=function(){clearInterval(Un),Un=null},b.fx.speeds={slow:600,fast:200,_default:400},b.fx.step={},b.expr&&b.expr.filters&&(b.expr.filters.animated=function(e){return b.grep(b.timers,function(t){return e===t.elem}).length}),b.fn.offset=function(e){if(arguments.length)return e===t?this:this.each(function(t){b.offset.setOffset(this,e,t)});var n,r,o={top:0,left:0},a=this,s=a&&a.ownerDocument;if(s)return n=s.documentElement,b.contains(n,a)?(typeof a.getBoundingClientRect!==i&&(o=a.getBoundingClientRect()),r=or(s),{top:o.top+(r.pageYOffset||n.scrollTop)-(n.clientTop||0),left:o.left+(r.pageXOffset||n.scrollLeft)-(n.clientLeft||0)}):o},b.offset={setOffset:function(e,t,n){var r=b.css(e,»position»);»static»===r&&(e.style.position=»relative»);var i=b(e),o=i.offset(),a=b.css(e,»top»),s=b.css(e,»left»),u=(«absolute»===r||»fixed»===r)&&b.inArray(«auto»,)>-1,l={},c={},p,f;u?(c=i.position(),p=c.top,f=c.left):(p=parseFloat(a)||0,f=parseFloat(s)||0),b.isFunction(t)&&(t=t.call(e,n,o)),null!=t.top&&(l.top=t.top-o.top+p),null!=t.left&&(l.left=t.left-o.left+f),»using»in t?t.using.call(e,l):i.css(l)}},b.fn.extend({position:function(){if(this){var e,t,n={top:0,left:0},r=this;return»fixed»===b.css(r,»position»)?t=r.getBoundingClientRect():(e=this.offsetParent(),t=this.offset(),b.nodeName(e,»html»)||(n=e.offset()),n.top+=b.css(e,»borderTopWidth»,!0),n.left+=b.css(e,»borderLeftWidth»,!0)),{top:t.top-n.top-b.css(r,»marginTop»,!0),left:t.left-n.left-b.css(r,»marginLeft»,!0)}}},offsetParent:function(){return this.map(function(){var e=this.offsetParent||o.documentElement;while(e&&!b.nodeName(e,»html»)&&»static»===b.css(e,»position»))e=e.offsetParent;return e||o.documentElement})}}),b.each({scrollLeft:»pageXOffset»,scrollTop:»pageYOffset»},function(e,n){var r=/Y/.test(n);b.fn=function(i){return b.access(this,function(e,i,o){var a=or(e);return o===t?a?n in a?a:a.document.documentElement:e:(a?a.scrollTo(r?b(a).scrollLeft():o,r?o:b(a).scrollTop()):e=o,t)},e,i,arguments.length,null)}});function or(e){return b.isWindow(e)?e:9===e.nodeType?e.defaultView||e.parentWindow:!1}b.each({Height:»height»,Width:»width»},function(e,n){b.each({padding:»inner»+e,content:n,»»:»outer»+e},function(r,i){b.fn=function(i,o){var a=arguments.length&&(r||»boolean»!=typeof i),s=r||(i===!0||o===!0?»margin»:»border»);return b.access(this,function(n,r,i){var o;return b.isWindow(n)?n.document.documentElement:9===n.nodeType?(o=n.documentElement,Math.max(n.body,o,n.body,o,o)):i===t?b.css(n,r,s):b.style(n,r,i,s)},n,a?i:t,a,null)}})}),e.jQuery=e.$=b,»function»==typeof define&&define.amd&&define.amd.jQuery&&define(«jquery»,,function(){return b})})(window);

В какие сроки нужно отчитываться по подотчетным суммам

31 Октября 2017 в 11:46 Каковы сроки отчета по подотчетным суммам? Что произойдет, если не отчитаться в отведенный временной промежуток? Какие санкции может применить в этом случае организация к сотруднику? Рассмотрим эти вопросы в статье. Оглавление

Если вы обнаружили в тексте ошибку, сообщите нам об этом, выделив ее и нажав Ctrl+Enter

Достаточно часто и у сотрудников, и у бухгалтеров возникают вопросы о сроках возврата денег, выданных в подотчет.

Срок отчета по подотчетным суммам 2018

Порядок выдачи денежных средств работнику под отчет прописан в пункте 6.3 Указания ЦБ РФ от 11.03.14 г. № 3210-У. Сотрудник, получивший деньги от организации, не позднее трех дней после истечения срока, на который выданы деньги в подотчет, должен сдать в бухгалтерию авансовый отчет с приложением подтверждающих траты документов.

Денежные средства под отчет выдаются на основании распоряжения руководителя предприятия либо на основании заявления сотрудника. Наиболее часто применяемым на практике основанием для выдачи денег под отчет является заявление работника. На его примере рассмотрим порядок указания сведений о том, на какой срок выдаются деньги подотчетному лицу:

Образец заявления

В основании для выдачи денежных средств должен быть прописан срок, на который они выдаются. На сегодняшний день нет никаких ограничений по времени выдачи денег в подотчет. Срок выдачи утверждает руководитель, и он может быть установлен индивидуально по каждой выдаваемой подотчетной сумме. Но независимо от этого, после наступления дня, по который выданы деньги под отчет, сотрудник сразу же должен вернуть неизрасходованные денежные средства или в течение трех дней предоставить авансовый отчет.

Подотчетное лицо не отчиталось в срок: последствия и порядок решения проблемы

Нередко возникает вопрос об обложении НДФЛ несданных сумм, выданных в подотчет. Налоговые инспекторы считают, что если отсутствуют доказательства произведенных расходов из средств, выданных в подотчет в интересах организации, то эти суммы следует включить в налоговую базу по НДФЛ. Свою точку зрения ФНС изложила в Письме от 24.12.2013 № СА-4-7/23263 в пункте 8, в котором ссылается на два постановления ВАС РФ:

- Постановление Президиума ВАС РФ от 05.03.2013 № 14376/12;

- Постановление Президиума ВАС РФ от 05.03.2013 № 13510/12.

При отсутствии возможности удержания НДФЛ (сотрудник уволен) предприятие как налоговый агент обязано подать в налоговую инспекцию уведомление о невозможности удержать налог (пункт 5 статьи 226 НК РФ).

Если сотрудник вовремя не отчитался и не вернул подотчетные суммы, то работодатель может взыскать их в течение одного месяца после истечения дня возврата (статья 137 ТК РФ). Но сделать это можно, только если сотрудник согласен с размером и самим фактом удержания. Таким образом, для взыскания денег из заработной платы необходимо издать распоряжение руководителя, а также получить согласие работника на взыскание.

Взыскание несданных подотчетных сумм в судебном порядке

Когда работник не согласен на удержание либо пропущен месяц, отведенный на взыскание, компания может взыскать средства, выданные в подотчет, через суд. Срок исковой давности по подотчетным суммам определен в статье 196 ГК РФ. Через суд можно взыскать невозвращенные своевременно подотчетные суммы в течение трех лет с момента истечения даты возврата.

Алла Котова Выскажите свое мнение о статье или задайте вопрос экспертам, чтобы получить ответ Как начисляется 13-я зарплата

Тринадцатая зарплата — это не просто слова, а долгожданная и всеми любимая выплата в конце тяжелого рабочего года. Кто имеет право претендовать на премиальные, как рассчитывается надбавка и от чего зависит размер вознаграждения, разберемся в нашей статье.

Бухгалтерия в кадрах

25 Декабря 2018 в 19:54

Как заполнить новую форму 3-НДФЛ

Форма 3-НДФЛ — это декларация, которую подают плательщики налога на доходы физических лиц. В начале года наступает горячая пора декларационной кампании по налогу на доходы физических лиц. Практически ежегодно по этому налогу меняются формы деклараций и правила их заполнения. В материале расскажем, как получить возврат налога из бюджета, как правильно заполнить декларацию 3-НДФЛ, приведем инструкцию заполнения 3-НДФЛ за 2018 г., бланк, образец заполнения.

Бухгалтерия в кадрах

21 Декабря 2018 в 14:34

Облагаются ли расходы на корпоратив НДФЛ

Приближение новогодних праздников ежегодно ставит вопрос об учете расходов на корпоративные мероприятия. Как отразить в учете новогодний корпоратив, какие необходимо уплатить налоги в бюджет – расскажем подробно.

Бухгалтерия в кадрах

20 Декабря 2018 в 15:54

Как отразить затраты на детские подарки в бухучете

Вручение новогодних подарков деткам сотрудников в большинстве компаний является старой и доброй традицией. В этой статье поговорим о том, как правильно отразить детские подарки к Новому году в бухгалтерском и налоговом учете.

Бухгалтерия в кадрах

20 Декабря 2018 в 15:33

Минфин запретил удерживать НДФЛ с зарплаты за декабрь. Что делать работодателю

НДФЛ с декабрьской зарплаты — спорный вопрос, который действительно актуален в данное время. Минфин опубликовал указания, как правильно удерживать налог на доходы физических лиц. В статье разберемся, когда нужно удержать и заплатить налоговые обязательства в бюджет с декабрьских выплат.

Бухгалтерия в кадрах Актуально

Авансовый отчет

Бухгалтерский учет. Налоги. Аудит 24.07.2017 Email

Авансовый отчет – это документ, который подтверждает расход средств, связанных с осуществлением деятельности юридического лица и выданных в качестве аванса.

В авансовом отчете лицо, получившее денежные средства (независимо от цели), указывает:

-

сумму, полученную под отчет;

-

фактически произведенные расходы;

-

остаток либо перерасход денег.

Причем к отчету должны быть приложены документы, подтверждающие соответствующие траты.

Форма авансового отчета

Форма авансового отчета (N АО-1) утверждена Постановлением Госкомстата России от 01.08.2001 N 55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет».

Однако с 2013 года она не является обязательной к применению, поэтому организация может разработать собственную форму учитывая требования к обязательным реквизитам в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее по тексту — Закон о бухучете).

Отметим, что на практике пор большинство компаний предпочитает использовать унифицированную форму N АО-1.

Нормативные акты, регулирующие порядок составления и сдачи авансового отчета

Порядок составления и сдачи авансового отчета установлен Указанием Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У).

Часть норм также содержится в Положении об особенностях направления работников в служебные командировки, утвержденном Постановлением Правительства РФ от 13.10.2008 N 749 (далее – Положение о командировках).

Кто должен составлять авансовый отчет

В соответствии с абз. 2 п. 6.3 Указания N 3210-У авансовый отчет должно заполнить и сдать в бухгалтерию подотчетное лицо, которому наличные денежные средства ранее были выданы под отчет:

-

в первую очередь – работники организации;

-

физические лица-внештатные сотрудники, заключившие с компанией гражданско-правовые договоры (например, договор оказания услуг или подрядный договор).

Согласно письму Банка России от 02.10.2014 N 29-Р-Р-6/7859 при заполнении авансового отчета они приравниваются к работникам компании.

В связи с этим и выдача денег под отчет, и окончательный расчет с ними осуществляются в таком же порядке, что и со штатными сотрудниками.

Список лиц, имеющих право получать денежные средства под отчет

При этом список лиц, имеющих право получить деньги под отчет, компания утверждать не обязана.

Однако организация может прописать их в локальном нормативном акте (ЛНА): это может быть как отдельный документ-инструкция по составлению авансового отчета, так и раздел в положении о документообороте в организации.

Срок для представления авансового отчета

Срок для представления отчета по израсходованным суммам установлен в 3 рабочих дня:

-

после дня истечения срока, на который выданы деньги под отчет;

-

или со дня выхода на работу (возвращения из командировки или из отпуска/болезни).

Пример. Расчет даты представления авансового отчета

Ситуация 1:

Деньги были выданы под отчет в понедельник 15.05.2017 на 5 рабочих дней.

Тогда 1-й рабочий день заканчивается 16.05.2017 во вторник, а последний 5-й – в понедельник 22.05.2017.

Значит, в течение следующих 3 рабочих дней со вторника по четверг включительно (23 мая – 25 мая) авансовый отчет должен быть представлен в бухгалтерию.

Ситуация 2:

Допустим, деньги были выданы на командировочные расходы.

Последний день командировки – пятница 19.05.2017.

А в понедельник 22 мая сотрудник компании возвращается на свое привычное рабочее место. Тогда у него будет 3 дня (с 23 по 25 мая) для представления авансового отчета.

Заявление работника о выдаче денег под отчет

Для выдачи наличных денег работнику под отчет (далее – подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (абз. 1 п. 6.3 Указания N 3210-У).

Таким образом, в заявлении работника о выдаче денег под отчет:

-

подотчетное лицо указывает сумму наличных денег и срок, на который они требуются;

-

а резолюция руководителя подтверждает запрос работника либо корректирует его.

Подпись руководителя и дата на таком заявлении являются обязательными реквизитами.

Отметим, что форма заявления не предусмотрена нормативным актом и потому заявление составляется произвольно (с отражением всех необходимых сведений) либо утверждается в ЛНА компании.

В заявлении также еще должна содержаться информация об отсутствии задолженности за подотчетным лицом.

Это обязательное требование к подотчетному лицу: выдача наличных денег под отчет проводится при условии полного погашения с его стороны задолженности по ранее полученной под отчет сумме наличных денег (абз. 3 п. 6.3 Указания N 3210-У).

Таким образом, если сотрудник еще не отчитался по выданному ранее авансу, выдать ему новый нельзя.

Срок проверки, утверждения авансового отчета и окончательного расчета с работником организации

Авансовый отчет передается в бухгалтерию, где он проверяется, далее его утверждает руководитель организации и производится окончательный денежный расчет с работником организации в срок, установленный в ЛНА или приказом.

Срок, в течение которого проверяется и утверждается авансовый отчет, а также проходит окончательный расчет, устанавливается руководителем (абз. 2 п. 6.3 Указания N 3210-У).

При окончательном расчете с работником сотрудник или возвращает неизрасходованную часть денег или наоборот: ему выплачивают сумму перерасхода, если пришлось потратить больше запланированного и руководство это уже утвердило.

Бухгалтерские проводки по авансовому отчету

Работник, получивший деньги под отчет, должен представить авансовый отчет о потраченных суммах (форма N АО-1).

Неизрасходованные деньги, т.е. остаток по авансовому отчету, работник возвращает в кассу.

Если денег потрачено больше, чем выдано, перерасход с согласия руководителя возмещается работнику.

В бухучете эти операции отражаются так:

|

Проводка |

Операция |

|

На дату выдачи денег под отчет |

|

|

Дебет 71 — Кредит 50 |

Работнику выданы деньги под отчет |

|

На дату утверждения авансового отчета |

|

|

Дебет 10 (08, 20, 26, 44) — Кредит 71 |

Приняты к учету товары (работы, услуги), оплаченные подотчетником. Например, канцтовары, услуги нотариуса, командировочные расходы |

|

Дебет 50 — Кредит 71 |

От работника получен остаток неизрасходованных подотчетных денег |

|

Дебет 71 — Кредит 50 |

Работнику возвращен перерасход по авансовому отчету |

|

Расчеты с использованием пластиковой карты |

|

|

Дебет 55 — Кредит 51,52 |

Работнику выделены денежные средства для их расходования по корпоративной карте |

|

Дебет 71 — Кредит 55 |

Сняты работником деньги с корпоративной карты (работнику выданы денежные средства под отчет) |

|

Дебет 73- Кредит 55 |

Отражено списание наличных денег со специального счета, не подтвержденное первичными документами |

|

Дебет 50 — Кредит 73 |

Внесены работником наличные денежные средства для возмещения расходов |

|

Дебет 70 — Кредит 73 |

Удержана из заработной платы работника денежная сумма, потраченная по корпоративной карте в личных целях |

В определенных случаях подотчетные деньги можно удержать из зарплаты работника. Проводки будут такие:

|

Проводка |

Операция |

|

Д 94 — К 71 |

Отражены подотчетные суммы, не возвращенные в установленный срок |

|

Д 70 — К 94 |

Из зарплаты работника удержаны подотчетные суммы, не возвращенные в установленный срок |

См. также:

- Подотчетные лица

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Авансовый отчет: подробности для бухгалтера

- Расчеты с подотчетными лицами с использованием карты «Мир» … , по которым наступил срок представления авансового отчета (ф. 0504505) (п. 214 … сумм на банковскую карту. Авансовый отчет также надо составить подотчетному лицу … расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке … в отчете. На оборотной стороне авансового отчета графы 7 – 10, содержащие … указанием даты их получения. Авансовый отчет утверждается руководителем учреждения или лицом … через банкомат. На основании авансового отчета канцелярские товары приняты к учету …

- Расходы на командировку при УСН: особенности их признания … » сможет только на дату утверждения авансового отчета работника руководителем организации в части … момент начала командировки неправомерно, поскольку авансовый отчет предоставляется только после ее окончания … т. д.) и подтвержден документально (авансовым отчетом с приложением подтверждающих документов). Перед … командировочные расходы на дату утверждения авансового отчета работника руководителем компании, то есть … в служебных командировках, а также авансовые отчеты в общеустановленном порядке. В части …

- Осуществляем контроль расчетов с подотчетными лицами … в наличии приложенных к авансовому отчету документов, подтверждающих произведенные расходы … авансовых отчетов и приложенных к ним документов. Следует убедиться, что авансовый отчет … ) авансовый отчет с подтверждающими документами. Установление учреждением срока для представления авансового отчета, … подотчетного лица предполагает представление авансового отчета с приложением документов, подтверждающих … служебной командировки работник представляет авансовый отчет и железнодорожные билеты, согласно …

- К чему приведет невозврат аванса, выданного перед командировкой? … срок относится только к представлению авансового отчета, поскольку об окончательном расчете … – руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или … руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный … представленного работником в установленном порядке авансового отчета исходя из фактического времени … денежные средства, по которым авансовый отчет работник своевременно не представил, …

- Налоговый учет расходов на зарубежную командировку … на командировочные расходы. К авансовому отчету прилагаются документы о найме жилого … сведению: Если прилагаемые к авансовому отчету оправдательные документы составлены на иностранном … реквизитов, а сотруднику к авансовому отчету нужно приложить документы, подтверждающие … командировками, будет день утверждения авансового отчета (п. 3 ПБУ 3 … будут учитываться на дату утверждения авансового отчета. Если сотрудник не представил … Отражены командировочные расходы согласно авансовому отчету (900 евро x 70 …

- Подготовка к составлению годовой бухгалтерской отчетности … на командировку); на правильность оформления авансовых отчетов (ф. 0504505), приложенных к журналу … граф и строк авансового отчета, а также приложения к авансовому отчету (ф. 0504505), документов … ); на соответствие документов, приложенных к авансовому отчету (ф. 0504505), записям, отраженным на … обратной стороне авансового отчета (ф. 0504505); на соблюдение сроков оформления авансовых отчетов (ф. 0504505 … месяц, например в марте, а авансовый отчет составлен и представлен в бухгалтерию …

- Суточные — 2017 в разрезе налогов … сверхнормативных суточных является день утверждения авансового отчета. А значит, суточные, которые … календарном месяце, в котором утвержден авансовый отчет работника. Напомним, что по … трех рабочих дней представить авансовый отчет об израсходованных в связи … день месяца, в котором утвержден авансовый отчет. А удержание исчисленного налога … Признают их на дату утверждения авансового отчета. Это правило действует как … к учету на дату утверждения авансового отчета руководителем компании. Пример В …

- Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой? … на отчетную дату не представлен авансовый отчет. Аналогичная ситуация наблюдается с займами …

- Подотчетник предъявил кассовый чек с перечнем товаров, нужно ли требовать товарный чек? … будет являться утвержденный руководителем организации авансовый отчет с приложенным к нему кассовым … первичных учетных документов, в частности, авансового отчета, товарных чеков, a также документов … , на наш взгляд, может выступать авансовый отчет. Так, на основании пп. 6 … бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами (который … будет являться утвержденный руководителем организации авансовый отчет, отвечающий требованиям ст. 9 Закона …

- О расчетах со спортсменами, тренерами, судьями и не только … расходов, произведенных обозначенными лицами, оформляется авансовый отчет с приложением подтверждающих документов. При … продуктов питания (при безналичной оплате); авансовый отчет (при расчете через подотчетное лицо … 208 96 000 15 000 Авансовый отчет, ведомость выдачи суточных Приняты к … 208 12 000 1 500 Авансовый отчет Приняты к учету расходы на … 208 96 000 20 000 Авансовый отчет, чек (товарная накладная), ведомость выдачи …

- Инвентаризация расчетов с персоналом … , по которым работники не представили авансовый отчет. Из них выделяют суммы, по … предельный размер и порядок представления авансовых отчетов. Если такого приказа в организации … на представительские расходы, то это авансовые отчеты, к которым приложены товарные и … : — приказа о направлении в командировку; — авансового отчета с приложением подтверждающих расходы документов …

- Нарушения в области ведения бухгалтерского (бюджетного) учета … нему, можно назвать срок представления авансового отчета по расходам, связанным с приобретением … выдачи представить в бухгалтерию учреждения авансовый отчет об израсходованных суммах и произвести … лицами) было установлено, что такие авансовые отчеты представляются в бухгалтерию учреждения не …

- Вычет НДС по электронным билетам. Примеры … . Вернувшись из командировки, работник представил авансовый отчет с приложением подтверждающих документов, в … том числе НДС 1530 руб.). Авансовый отчет работника утвержден руководителем организации в … кассовый ордер На дату утверждения авансового отчета работника Отражены командировочные расходы в … с подотчетными лицами» 17 500 Авансовый отчет Отражен НДС, выделенный в авиабилетах …

- Разрабатываем положение о командировках … возвращению командируемый сотрудник обязан составить авансовый отчет в установленный срок. Этот документ … заполнению и проверке отдельных разделов авансового отчета, требования к прилагаемым расходным документам … , телефон, ГСМ, такси и пр.); авансовый отчет в установленной форме. В некоторых …

- Исправление ошибок в учете АУ … .08.2018 принят к учету авансовый отчет, в котором отражены расходы на … записи будут также внесены в авансовый отчет и журнал операций по расчетам …

Добавить комментарий