Авансовый отчет ИП

Содержание

- Авансовые отчеты ИП в 2018 году: порядок заполнения, отражение в бухгалтерской отчетности

- Может ли быть индивидуальный предприниматель подотчетным лицом

- Может ли учредитель быть подотчетным лицом

- Как отражать траты ИП в бухучете

- Заявление на выдачу подотчетных денежных средств учредителю

- Пополнение счета для выдачи зарплаты работникам

- Бухгалтерское оформление личных сумм на счете

- Личные средства, отраженные в «1С:Бухгалтерия»

- Уплата налогов на личные деньги ИП

- Порядок внесения личных средств ип в кассу

- Перевод собственных денежных средств ип проводки

- Бухгалтерский учет

- Нужен ли ИП авансовый отчет

- Денежные средства у индивидуального предпринимателя и проблемы кассового учета

- Порядок ведения кассовых операций

Авансовые отчеты ИП в 2018 году: порядок заполнения, отражение в бухгалтерской отчетности

После возвращения из командировок сотрудники обязаны составлять авансовые отчеты ИП в 2018 году. Данный документ является подтверждением того, что человек действительно выполнял поставленные перед ним задачи, а полученные им деньги были потрачены обоснованно. В статье будет рассмотрено, как оформить авансовый отчет ИП в 2018 году в соответствии со всеми требованиями.

Авансовый отчет

Этот отчет вместе с приложенными к нему оправдательными документами (чеками и квитанциями) подтверждает, что подотчетные суммы были потрачены на те цели, ради которых они были выданы. Авансовые отчеты ИП на общеустановленном режиме в 2018 году относятся к документам первичного учета. Бланки заполняются по установленному образцу, на них должна присутствовать подпись сотрудника, который получил деньги под отчет. Документы тщательно проверяются сотрудниками бухгалтерии, указанные в них суммы отображаются в финансовой отчетности ИП в 2018 году.

Подотчетные суммы выдаются сотрудникам в кассе предприятия, в расходных ордерах отображается целевое назначение денежных средств. При составлении персонифицированной отчетности за 2018 год ИП и ООО на УСН следует учитывать, что командировочные не подлежат обложению страховыми платежами. На формирование авансовых отчетов ИП в 2018 г. категория плательщика страховых взносов не оказывает влияния.

Предоставленные сотрудником чеки являются основанием для списания полученного аванса, а суммы, указанные в них, используются при составлении отчета о финансовых результатах ИП в 2018 году. Если были израсходованы не все средства, они подлежат возврату в кассу предприятия, в ином случае их высчитывают из заработной платы работника.

Новое в 2018 году: изменились размеры суточных

Действующее правительство ежегодно вносит ряд поправок в законодательные акты, многие нововведения коснутся индивидуальных предпринимателей. Изменится отчетность ИП-работодателя в 2018 году и ИП без сотрудников в ФСС, Пенсионный фонд и налоговую. Нормы суточных также изменятся: в новом году не будут облагаться страховыми взносами только суточные в размере до 700 рублей (если сотрудник совершает поездку в пределах РФ) и до 2500 рублей при выезде за границу (в отчетности по персонифицированному учету для ИП в 2018 году эти суммы не будут показывать). Такое нововведение несколько осложнит жизнь предпринимателям, так как в 2018 году суточные не облагались страховыми платежами.

Если размеры командировочных превышают необлагаемый минимум, бухгалтер должен рассчитать размеры НДФЛ и взносов во внебюджетные фонды. Эти суммы надо учитывать при формировании отчета ИП по ЕНВД в 2018 году. Размеры суточных одинаковы для всех регионов России, но расчет страховых взносов с суточных может отличаться. Далее будет рассмотрен порядок отчетности ИП в 2018 году по выданным авансам.

Особенности оформления командировок в 2018 году

В новом году служебные поездки будут оплачиваться и оформляться с учетом изменений в действующем законодательстве. Авансовая отчетность ИП в 2018 году и общеустановленный порядок оформления командировок не претерпят существенных изменений по сравнению с предыдущими годами, но бумажная волокита уменьшится. Основанием для оформления рабочих поездок станет письменное разрешение владельца предприятия.

Командировочные затраты в обязательном порядке отображаются в отчетности ИП-работодателя в 2018 году. К таким расходам относятся:

-

выплата заработной платы работнику за период, когда он находился в служебной поездке;

-

расходы на поездку в общественном транспорте;

-

расходы на проживание в гостинице;

-

суточные;

-

возможные дополнительные расходы.

Важным событием стало введение налогов на суточные. Но в персонифицированной отчетности ИП в 2018 году эти суммы не указываются. В текущем году выплата суточных будет осуществляться только в том случае, если у сотрудника организации нет возможности каждый день возвращаться домой. Если представитель фирмы едет в однодневную командировку, выплаченную ему сумму нельзя квалифицировать как авансовые расходы при расчете налога и составлении отчета по прибыли ИП в 2018 году.

Служебные поездки за границу оплачиваются с валютного счета предпринимателя, и отчет в 2018 году должен учитывать эти особенности. Суммы следует указывать в рублях и в иностранной валюте, а все подтверждающие документы необходимо перевести на русский язык. В остальном порядок оформления авансового отчета аналогичен тому, когда человек не выезжает за пределы Российской Федерации.

Авансовый отчет: заполняем без ошибок

Бланк авансового отчета заполняется с двух сторон бухгалтером и подотчетным лицом. Работник, приехавший из командировки, заполняет графы №1-6 отчета: следует указать информацию о себе и израсходованных деньгах. Подтверждающие документы обязательно прикладываются. Сотрудники бухгалтерии проверяют заполненный отчет и приложенные к нему документы об израсходованных деньгах, затем учитывают эти суммы при составлении отчетностей ИП на общеустановленном режиме в 2018 году.

С изнаночной стороны необходимо вписать сведения обо всех товарных чеках, квитанциях, накладных. Если ответственное лицо своевременно не предоставило подтверждающие документы о потраченных денежных средствах, в следующий раз оно не получит аванс. Применение специальных инструкций при заполнении авансового отчета поможет минимизировать количество ошибок и облегчит работу бухгалтеру при составлении отчетности ИП на упрощенке в 2018 году.

Учет суточных при составлении отчетности ИП

Принятые правительством нововведения существенно усложнили работу бухгалтеров при составлении в 2018 году отчетности ИП и баланса. Если организация работает на УСН, то расходы на суточные учитываются в полном размере (они указываются в локальных актах). К примеру, если в акте прописано 5000 рублей, то предприниматель может выплатить эту сумму сотруднику, а затем учесть ее при расчете прибыли в финансовой отчетности ИП в 2018 году.

Расчет командировочных осуществляется по простому алгоритму: установленный размер суточных умножается на количество дней служебной поездки. Затем из этой суммы вычитывается НДФЛ, а остальные деньги передаются сотруднику. Заполненный авансовый отчет вместе с приложенными накладными и чеками принимается к учету в бухгалтерии, порядок отчетности ИП в 2018 году следующий:

-

Выдача денег подотчетному лицу. Основанием для получения денег является приказ руководителя об отправлении подотчетного лица в рабочую поездку.

-

Составление авансового отчета. Это следует сделать в течение трех дней после прибытия из командировки.

-

Проверка бухгалтером целевого использования денежных средств (накладных, кассовых чеков, квитанций строгой отчетности для ИП в 2018 году).

-

Утверждение проверенного авансового отчета руководителем.

-

Отображение операций на счетах бухгалтерского учета.

Ведение кассовых операций ИП с сотрудниками и без штата работников

Порядок составления кассовой отчетности за 2018 год для ИП со штатом сотрудников и без него несколько отличается. Если индивидуальный предприниматель работает один, ему не надо составлять авансовые отчеты. Все операции с наличными оформляются ПКО и РКО.

Если в организации работают сотрудники, кассовая отчетность ИП с 2018 года формируется в ином порядке. Получение подотчетными лицами денежных средств оформляется авансовым отчетом. Бухгалтер ведет кассовую книгу, при совершении операций с наличными заполняются приходные и расходные кассовые ордеры.

Регулярное внесение правительством поправок в действующие законодательные акты приводит к тому, что предприниматели теряются и совершают множество ошибок при составлении бухгалтерской документации и отчетности для ИП за 2018 год по страховым платежам. Значительные сложности возникают с отображением в отчетности ИП за 2018 год фиксированных платежей. Специалисты компании «Финаби» тщательно следят за всеми изменениями, поэтому мы готовы взять на себя ведение бухгалтерского учета вашего предприятия.

Следовательно, ИП на любой системе налогообложения может пользоваться послаблениями, данными указанием № 3210-У.

Подробнее о специальных режимах начисления и уплаты налогов читайте в разделах нашего сайта:

- УСН в 2015–2016 годах — изменения, сроки уплаты, отчетность;

- ЕНВД для юридических лиц и ИП (последние изменения);

- ЕСХН;

- ПСН.

Таким образом, ИП освобождаются от оформления первички по кассе. Но если принято решение использовать ПКО и РКО, то составляться они должны с учетом всех норм указания № 3210-У.

Внимание![]() Но для руководителя можно предусмотреть несколько иные формулировки, например, «Необходимо выдать под отчет наличные денежные средства …», а не «Прошу выдать». Такая формулировка будет более корректна, так как сам у себя руководитель не может запрашивать деньги.

Но для руководителя можно предусмотреть несколько иные формулировки, например, «Необходимо выдать под отчет наличные денежные средства …», а не «Прошу выдать». Такая формулировка будет более корректна, так как сам у себя руководитель не может запрашивать деньги.

Важно![]() Помимо этого в заявлении следует предусмотреть только одном место для подписи – для директора. Такая подпись будет также являться и разрешающей.

Помимо этого в заявлении следует предусмотреть только одном место для подписи – для директора. Такая подпись будет также являться и разрешающей.

Для банковских реквизитов следует предусмотреть место для наименования банка, БИК, корсчета, ИНН/КПП, номера лицевого счета.

К авансовому отчету в этом случае работнику нужно будет приложить документы, которые будут подтверждать, что оплата производилась данной картой.

Также в заявлении нелишним будет предусмотреть поле, содержащее сведения об отсутствии долга у сотрудника по ранее выданным денежным суммам.

Может ли быть индивидуальный предприниматель подотчетным лицом

Для этого оформляют авансовый отчет. Если деньги не были потрачены, их нужно внести в кассу согласно приходному кассовому ордеру по форме №0310001.

—А третий вариант — это изъятие денег для личных нужд?

—Да. Индивидуальный предприниматель — это физическое лицо, и вся выручка, которую он получает от своей деятельности, является его личными средствами, в том числе и наличные деньги.

Ими он может распоряжаться по своему усмотрению, если это не связано с предпринимательской деятельностью (п. 1 ст. 861 ГКРФ). Таким образом, как я уже говорила, предпринимателю достаточно оформить расходный кассовый ордер по форме №0310002 на себя с формулировкой: «Передача предпринимателю дохода от текущей деятельности» или «Выдача средств предпринимателю на личные нужды».

Обратите внимание: каждый выписанный приходный или расходный кассовый ордер следует отражать в кассовой книге (п.

Однако в итоге их пощадили и не включили в окончательный вариант документа.

Если слушатели помнят, то попытки Центробанка распространить прежние правила на индивидуальных предпринимателей производились неоднократно. Банки очень хотели получить контроль над деньгами предпринимателей.

Как мы видим из Положения № 373-П, они этого добились. Кстати, отдельно в Положении говорится о распространении его норм на компании на «упрощенке».

Но аналогичного правила относительно предпринимателей, перешедших на этот спецрежим, нет.

После прочтения документа у предпринимателей, как и у меня, остаются вопросы. По новым правилам ИП обязаны соблюдать порядок кассовых операций и устанавливать лимит кассы.

В качестве подотчетного лица в компании может выступать любой сотрудник, включая и генерального директора, даже если он является единственным учредителем. Главное при этом правильно оформить выдачу и потребовать с него предоставления авансового отчета и подтверждающих документов.

В статье рассмотрим может ли учредитель быть подотчетным лицом и порядок выдачи ему денежных средств.

Может ли учредитель быть подотчетным лицом

Директор организации, даже если он является единственным учредителем – это сотрудник компании, а значит по операциям с наличными он также обязан отчитываться перед организации путем предоставления авансового отчета.

Конкретного определения понятия «подотчетное лицо» нет, поэтому таковыми могут являться как работники компании, как и лица, которые и вовсе не состоят в трудовых отношениях с хозяйствующими субъектами.

Может ли предприниматель брать деньги под отчет

Самое важное в этой статье: чем предприниматель отличается от наемного работника, какие бумаги оформить, чтобы взять деньги из кассы или со счета, как отразить покупки в бухгалтерском учете ИП.

Когда фирма выдает сотруднику деньги, например, для покупки ценностей, бухгалтер оформляет средства под отчет. Работник пишет заявление, получает деньги. Потом их тратит, составляет авансовый отчет, а остаток возвращает. А как брать деньги для покупки ценностей предпринимателю? Ведь он сам себе работодатель. Нужно ли оформлять подотчетные суммы? Ответы на эти вопросы — в статье.

Как отражать траты ИП в бухучете

Вести бухучет вы не обязаны. Но многим это удобно. Если вы ведете учет в бухгалтерской программе, она не даст возможности оформить подотчет на себя.

Потому как сам предприниматель — это не работник. А программа требует указать наемного сотрудника, которому надо выдать средства. Как же быть? Чтобы отразить расход денег по кассе, сделайте проводку:

ДЕБЕТ 76 КРЕДИТ 50 — выданы деньги из кассы бизнесмену.

А когда купите имущество для бизнеса, отразите это проводкой:

ДЕБЕТ 01, 10, 41 КРЕДИТ 76 — оприходованы ценности.

Авансовый отчет составлять не нужно.

Принимайте на учет имущество по документам поставщика.

Если вы потратили деньги на личные нужды — купили путевку, сделали ремонт у себя дома и т. п.

Куда предприниматель должен сдавать сверхлимитную выручку?

Фактически, предприниматель, у которого не то что кассира, но и бухгалтера нет, издает распорядительный документ о лимите кассы для самого себя. Нелогично, но пока Центробанк не дал пояснений по новому положению, получается именно так.

Следующий вопрос.

Кто может у ИП, не имеющего кассовых и бухгалтерских работников, вести учет кассовых операций. В пункте 1.6 упомянуты только кассиры, иные работники или руководитель. Предприниматель не является ни работником, ни руководителем. У него особый статус. Значит, вести учет просто некому? Тоже странный вывод. Предпринимателя к руководителю в новом Порядке никто не приравнивал, более того, из смысла пункта 1.5 можно сделать вывод, что при упоминании слова «руководитель» во всем этом документе имеется в виду именно руководитель юрлица.

Неиспользованный подотчет — на зарплату

Можно ли возврат подотчетных неиспользованных средств в кассе выдать на погашение долгов по заработной плате?

Действующее законодательство не содержит положений, которые запрещают организации, принявшей от подотчетного лица неиспользованные им наличные денежные средства, направить их на выплату заработной платы, в том числе задолженности (указания Банка России от 11.03.2014 № 3210-У и от 07.10.2013 № 3073-У). Таким образом, факт использования средств, принятых от подотчетного лица, для выплаты задолженности по заработной плате не является нарушением кассовой дисциплины.

Подотчет у ИП

Может ли быть подотчет у ИП самому себе?

Самому себе деньги под отчет предпринимателю выдавать не имеет смысла. По правилам (ст.

Это означает, что крайний срок для предоставления им авансового отчета – это среда, а не понедельник.

Подотчетное лицо обязано составить авансовый отчет и предоставить его в бухгалтерию. К отчету прикладываются документы, которые подтверждают расход денег. Это могут быть чеки, накладные, акты и др. документы. Без таких документов авансовый отчет не может быть утвержден, иначе подотчет будет считаться доходом сотрудника.

Также важно следить за сроками, в которые сотрудники отчитываются по полученным средствам. Если они это сделают не вовремя, то выданные средства будут считаться задолженностью и их потребуется удержать из зарплаты. Если долг не взыскивать, то он будет считаться доходом сотрудника, а значит на него нужно будет начислить страховые взносы.

То есть,руководителю следует выдавать денежные средства таким же образом, как и иным простым работникам. Исключений из данного правила нет ни для обычного, ни для генерального директора (Читайте также статью ⇒ Сколько и кому можно выдать деньги в подотчет + оформление).

Заявление на выдачу подотчетных денежных средств учредителю

Если руководителю необходимо получить под отчет деньги, то от него необходимо получить заявление по каждой получаемой сумме.

Формулировка в заявлении генерального директора будет такой же, как и в заявлении обычного работника. Отличие заключается только в том, что визировать этот документ не потребуется. Заявление директор пишет на имя кассира, либо иного лица, ответственного за кассовые операции. В том случае, если подотчетные денежные средства переводятся на карту сотруднику, то в заявлении ему потребуется указать реквизиты карты.

В отличие от предприятий индивидуальные предприниматели имеют право по желанию распоряжаться своими финансами. Например, внести определенную сумму на расчетный счет или в кассу. Так же как взять деньги их из кассы или снять с расчетного счета. Поэтому в данном материале мы подробно расскажем, как в программе «1С Бухгалтерия 8» версии «3.0» отражаются личные финансы индивидуального предпринимателя.

Недавно для тех ИП, которые пользуются бухгалтерской программой, появилась возможность отображать собственные средства без особых усилий.

С ноября прошлого года, начиная с версии программы «3.0.37.25», существует возможность учитывать собственные деньги ИП. Для этой цели в банковских и кассовых документах появилась операция под названием «Личные средства предпринимателя».

Средства, указанные в документах с таким видом операции, не будут принимать участия при формировании налоговой отчетности ИП.

Если, например, предприниматель кладет свои деньги в кассу, то создается документ под названием «Поступление наличных (ПКО)» с видом операции под названием «Личные средства предпринимателя».

Скрин 1

В отчетном документе необходимо указать вложенную сумму, лицо, которое вносит средства, основание и приложение. Проводка «Дт 50.01 Кт 84.01» будет сформирована по документу.

Если же предприниматель забирает свои деньги, то с видом операции «Личные средства предпринимателя» нужно сформировать документ под названием «Выдача наличных (РКО)».

Чтобы получить деньги, в документе, как и при вкладе, нужно указать сумму, лицо, которое вкладывает средства, основание и приложение. Согласно документу будет создана такая проводка: «Дт 84.01 Кт 50.01».

В случае сдачи средств на счет индивидуального предпринимателя с таким видом операции как «Личные средства предпринимателя» создается документ под названием «Поступление на расчетный счет».

В документе нужно указать назначение платежа и сумму. По данному документу должна сформироваться проводка: «Дт 51 Кт 84.01».

Если индивидуальный предприниматель получает средства с определенного расчетного счета, то с видом операции под названием «Личные средства предпринимателя» нужно создать документ под названием «Списание с расчетного счета».

В вышеназванном документе необходимо указать сумму и назначение платежа. Согласно документу соответственно будет создана проводка: «Дт 84.01 Кт 51».

Пополнение счета для выдачи зарплаты работникам

Для расчета с наемным персоналом индивидуальный предприниматель вправе вносить личные сбережения в кассу организации с последующим расходованием их на производственные нужды.

Для расчета с наемным персоналом индивидуальный предприниматель вправе вносить личные сбережения в кассу организации с последующим расходованием их на производственные нужды.

Упрощенная схема ведения финансовых документов обязательна для ИП, но разрешается не вносить поступление денег в кассовую книгу и не оформлять приходную документацию.

В обязательном порядке следует указать собственные средства, занесенные на счет предприятия для выдачи зарплаты, в письменном документе, который подписан руководителем организации. К распоряжению прилагается ведомость на выдачу денег.

Если индивидуальный предприниматель вносит определенные суммы, но не оформляет приходный и расходный ордер, он обязан записывать в книгу, учитывающую упрощенную схему уплаты налогов, данные отчетов и сохранять кассовые и товарные чеки. После того как счет пополнен, выплата денег на заработную плату проводится согласно приказу о начислении и нескольким поручениям, указывающим на правомерность подобных действий. Для ведения отчетности предприниматель использует счет 76.

Бухгалтерское оформление личных сумм на счете

Внесение денег индивидуальным предпринимателем на свой р/счет не считается выручкой. После операции заполняется приходный кассовый ордер, в котором указывается назначение средств как не связанных с доходом от предпринимательской деятельности. В случае заполнения расходного ордера необходимо указать номер расчетного счета, который следует пополнить, и адрес банковского учреждения.

Большое значение имеет правильное оформление документов с указанием источника поступления денег при их сдаче в банк. Индивидуальный предприниматель имеет право вносить наличные суммы через кассу банка только на свой счет.

Большое значение имеет правильное оформление документов с указанием источника поступления денег при их сдаче в банк. Индивидуальный предприниматель имеет право вносить наличные суммы через кассу банка только на свой счет.

При нарушении этого правила банк отказывает в принятии денег. Предприниматель после совершенной операции получает от кассира квитанцию с подписью и штампом финансового учреждения, принявшего взнос наличными. После проводки денег оформляется выписка по счету с указанием всей суммы. Если средства внесены как собственные, следует провести их через кассу, используя счет 84.

Если деньги внесены на счет ИП и они получены от реализации товара, необходимо указывать в ПКО их назначение, оформляя как выручку. Вся бухгалтерская проводка должна быть подтверждена документально. Если предприниматель внес собственные деньги на счет ИП с целью погашения задолженности, их отображают в 1С с обязательной выпиской приходного кассового ордера. Общая принятая сумма не подлежит учету в книге доходов и расходов.

Индивидуальный предприниматель не всегда ведет бухгалтерский учет, но при наличии соответствующих документов используют проводки Дт 50.1 Кт 76.78.66 (по собственному выбору). Иногда удобно применять счет 72 — доходы, расходы ИП, 72.1 — вложение личных средств, 72.2 — пополнение счета.

Считается возможным использование счета 84. т. к. под денежными средствами индивидуального предпринимателя понимают всю совокупность его затрат как прибыли, так и убытков.

Учитывая в процессе работы все положительные и отрицательные стороны оформления кассовых документов, индивидуальный предприниматель поступление средств оформляет ордером № Ко-1. Если в кассу внесены деньги, для учета используют счет, фиксирующий работу с кредиторами и дебиторами, а также проводки (Дебет 76, Кредит 50), указывающие на получение денег через кассу. В случае отказа предпринимателя от ведения бухгалтерской документации необходимо соблюдать п. 2 ст. 6 Закона №402-ФЗ, касающегося налогового учета прибыли и расходов.

Учитывая в процессе работы все положительные и отрицательные стороны оформления кассовых документов, индивидуальный предприниматель поступление средств оформляет ордером № Ко-1. Если в кассу внесены деньги, для учета используют счет, фиксирующий работу с кредиторами и дебиторами, а также проводки (Дебет 76, Кредит 50), указывающие на получение денег через кассу. В случае отказа предпринимателя от ведения бухгалтерской документации необходимо соблюдать п. 2 ст. 6 Закона №402-ФЗ, касающегося налогового учета прибыли и расходов.

Личные средства, отраженные в «1С:Бухгалтерия»

В процессе работы, независимо от рода деятельности организации, предприниматель использует программу 1С.

Общая сумма, внесенная в документы в связи с ее проводкой, не отображается в отчетах перед налоговыми органами. Формирование документа о поступлении денег производится на момент внесения средств в кассу. Обязательно заполняют графы «Основание» и «Приложение». Далее формируется проводка Дт 50.01 Кт 84. 01. Если ИП сдает свои деньги на расчетный счет, необходимо указать вид операции и оформить проводку Д151 Кт 84.01.

Если частный предприниматель расходует деньги со своего расчетного счета на личные нужды, он может отразить весь ход операции в системе 1С. Для этих целей используется счет 75, указывающий механизм работы с учредителями. Предпринимателю достаточно произвести оформление чека, с помощью которого можно снять деньги. В дальнейшем составляют документы, учитывающие приход и расход средств на счету ИП.

Для снятия денег на личные расходы предприниматель оформляет документ, учитывающий налоговый и бухгалтерский учет, и фиксирует: дебет (сумма), кредит (сумма). После удержания пенсионного налога вновь отмечают дебет и кредит.

Уплата налогов на личные деньги ИП

В процессе деятельности предприниматель, работающий на УСН, помещает свои личные средства на банковский счет для оплаты аренды помещения. Актуальным для него является вопрос об уплате налога с переведенной на счет суммы.

Индивидуальный предприниматель, который внес свои средства на счет, не является лицом, формирующим налоговую базу, а его личные деньги не могут быть признаны доходом, т. к. не связаны с продажей товаров или услуг.

Индивидуальный предприниматель, который внес свои средства на счет, не является лицом, формирующим налоговую базу, а его личные деньги не могут быть признаны доходом, т. к. не связаны с продажей товаров или услуг.

Частное лицо, ведущее бизнес, вправе тратить собственные суммы на любые нужды, в отличие от руководителей ООО, которые не имеют такого права.

В случае поступления запроса из налоговой службы с претензией по поводу платежа необходимо направить в ИФНС письмо с указанием назначения поступивших средств и сумм сбора, подлежащего уплате.

В документах, созданных согласно данным кассы для ИП, необходимо отражать механизм движения наличных средств, выполняя распоряжение ЦБ РФ по упрощенной схеме. Ведение кассовой книги не является обязанностью предпринимателя, но многие руководители предпочитают документировать перемещение средств и соблюдают финансовую дисциплину. Ведение счета 50 «Касса» необходимо для отражения дебета и кредита.

Заполнение кассовой книги помогает ИП учитывать движение денег в течение 12 месяцев. Альтернативным вариантом является бухгалтерская программа «1С:Предприятие». При отсутствии специальной книги невозможно установить количество оставшихся наличных денег в кассе.

Новое положение об оформлении кассовых документов распространяется на предпринимателей, работающих по системе налогообложения, и рекомендует им выдавать корешок приходного ордера лицу, уплатившему деньги. При работе с юридическими или физическими лицами ИП всегда следует иметь кассовые документы.

Порядок внесения личных средств ип в кассу

Если же предприниматель забирает свои деньги, то с видом операции «Личные средства предпринимателя» нужно сформировать документ под названием «Выдача наличных (РКО)». Чтобы получить деньги, в документе, как и при вкладе, нужно указать сумму, лицо, которое вкладывает средства, основание и приложение.

Согласно документу будет создана такая проводка: «Дт 84.01 Кт 50.01». В случае сдачи средств на счет индивидуального предпринимателя с таким видом операции как «Личные средства предпринимателя» создается документ под названием «Поступление на расчетный счет».

В документе нужно указать назначение платежа и сумму. По данному документу должна сформироваться проводка: «Дт 51 Кт 84.01».

Сюда относятся поступления от реализации и внереализационные. Согласно статье 250 Налогового Кодекса, собственные суммы предпринимателя к таковым не относят.

Как перевести деньги на расчетный счет ИП и отразить в бухучете Также перевод средств необходим для расчетов не только с клиентами, но и с поставщиками. Хотя наличие расчетного для ИП не является в нашей стране обязательным, благодаря ему осуществление финансовых операций значительно упрощается.

Перевод собственных денежных средств ип проводки

Эта прибыль относится к физическому лицу и не затрагивает деятельность фирмы. А раз доходов как таковых нет, то и никакой налог уплачивать вы не должны.

Важно не запутаться в многочисленных приходных операциях и расчётах. Правильное отражение прибыли ИП в итоговой декларации, а также во внутренней документации предприятия избавит от лишней траты собственных средств.

Все приходные операции должны быть чётко разграничены: вы должны разделить приход от собственных вложений и деятельности фирмы. Данные статьи не должны пересекаться. В противном случае может получиться так, что вы оплатите налог с денег, которые сами же внесли на расчётный счёт.

Перечислим основные преимущества: Снятие средств Цели транзакции На личные нуждыКакие счета можно использовать для отражения в бухгалтерском учете личных денежных средств, вносимых и получаемых ИП с расчетного счета, а также денежных средств, связанных с ведением предпринимательской деятельности (ИП ведет бухгалтерский учет)? Можно ли применять в данной ситуации счет 75? Денежные средства, которые ИП перечисляет на расчетный, открытый им для осуществления предпринимательской деятельности, со своих лицевых, не могут быть признаны доходом, так как они не связаны с расчетами за реализованные товары (работы, услуги) или имущественные права (смотрите также письмо УМНС России по г. Москве от 17.04.2002 N 11-17/17692). Соответственно, и возврат этих денежных средств предпринимателю не будет являться расходом.

Для обоснования входящего платежа вам нужно иметь бланк строгой отчётности с указанием:

- Суммы внесения;

- Номера расчётного счёта;

- Номера счёта физического лица, с которого осуществлён перевод (то есть ваш);

- Даты операции;

- Наименования банковского учреждения;

- Назначения перевода.

На приходном ордере должна быть фраза в назначении платежа примерно следующей: «Пополнение расчётного счёта личными средствами». Эта формулировка в дальнейшем позволить избежать проблем с налоговой. При внесении личных денег вы должны осознавать, что можете пополнить только счёт своего ИП. На чужой расчётный счёт перевод собственных средств не допускается. В данной операции банк вам откажет. Если вы перевели собственные деньги в кассу фирмы для выдачи заработка сотрудникам, то отражение данной операции также не осуществляется в книге доходов и трат.

Бухгалтерский учет

Личные средства предпринимателя, которые он решил внести в кассу, могут рассмотреть как выручку. Поэтому нужно сразу же оформить приходный ордер. И в нем нужно отметить, что эти финансы не имеют отношения к деятельности ИП, а также отразить назначение платежа.

Заполняя расходный ордер, также важно указать номер банковского счета, на который будет зачислена переведенная сумма. Еще стоит написать и адрес банка, в котором проводился перевод.

При сдаче денег в кассу очень важно правильно оформить документацию. А именно верно указать, откуда к вам поступили эти деньги. ИП может вносить наличные деньги только на свой личный банковский счет. В противном случае банк может отказать.

По завершении операции ИП получит чек с печатью и подписью кассира. После завершения операции нужно оформить проводки, в нашем случае нужно использовать счет 84 («Прочие операционные расходы»).

Указывать назначение денег в приходном кассовом ордере (ПКО) нужно только в том случае, когда в кассу вносятся деньги, полученные от предпринимательской деятельности. В этом случае их необходимо оформить как вырученные. Каждая проводка, независимо от типа и назначения, должна быть оформлена необходимой документацией.

Когда ИП имеет задолженность и вносит деньги на счет с целью ее погашения, нужно оформить ПКО. Вся сумма, которая была вложена, при этом не учитывается в КУДиР.

Учитывая нюансы, которые касаются правильного оформления различных видов документов, стоит отметить, что вклад личных денег в кассу стоит подкреплять ордером № Ко-1. Только в таком случае финансовый учет средств, внесенных в кассу, будет вестись по счету, в котором отражается работа с кредиторами и дебиторами (Дебет 76, Кредит 50), а также по счету проводки.

Нужен ли ИП авансовый отчет

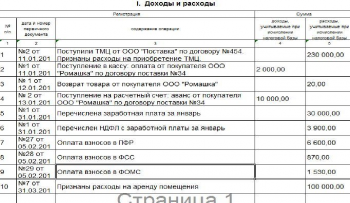

Авансовый отчет фиксирует выданные авансом средства. Он является разновидностью документации бухгалтерского учета. Его требуется составлять для учета расходов предпринимателя и последующего предоставления в налоговый орган.

Особенности отчетности по авансам

Авансовые отчеты ИП – это документы, при помощи которых осуществляется первичный учет расходов. Указание ЦБР допускает использование технических средств и программного обеспечения для осуществления учета.

Авансовые отчеты ИП – это документы, при помощи которых осуществляется первичный учет расходов. Указание ЦБР допускает использование технических средств и программного обеспечения для осуществления учета.

Порядок ведения указанной документации:

- на подотчетное лицо выписывается расходный ордер;

- вводятся соответствующие сведения в 1С 8 или 1С 7.7 в зависимости от версии программы на предприятии;

- выписывается и распечатывается отчетный документ. К нему прикладываются соответствующие чеки;

- задокументированный расход вносится в книгу учета.

Если предприниматель имеет право ограничиваться лишь ведением хозяйственного учета, то такой документ можно и не составлять. Хозяйственный учет ведется согласно с правилами заполнения КуДиР. Как и любая другая форма финансовой отчетности, хозяйственный учет ведется в основном для ФНС, чтобы осуществлялось правильно налогообложение. По налоговому законодательству вести хозяйственный учет вместо стандартного, бухгалтерского могут лишь предприниматели на УСН (упрощенный порядок налогообложения). Учет ведется при оформлении расходов, в нем указываются соответствующие проводки по ТМЦ.

На видео: Как платить налоги ИП на УСН 6%?

Нужно ли предпринимателю составлять отчетность

Нужен или нет для ИП авансовый отчет? Обязанность по составлению кассовой документации исходит из Указания Банка России от 11.03.2014 № 3210-У. Согласно ему, порядок ведения кассовых операций у юридических лиц и индивидуальных предпринимателей является идентичным.

Исключением является правило, согласно которому ИП может не устанавливать лимит по остатку наличных денег в кассе. Кроме того, при занятии определенными видами предпринимательской деятельности ИП может не оформлять кассовую документацию. Однако по авансовому отчету о выданных работнику деньгах ни для юридических лиц, ни для ИП требования не устанавливаются.

Таким образом, нормативными документами авансовый отчет ИП на УСН не предусмотрен. Достаточно вести книгу учета по фактическим расходам и доходам. В налоговом законодательстве обязанность по ведению бухгалтерского учета не предусмотрена. Аналогичные правила действуют в отношении авансовых отчетов ИП на ЕНВД.

Книга учета ведется следующим образом:

- документ оформляет ответственный работник или ИП;

- все операции должны быть подтверждаться ордерами;

- каждый документ по кассовым операциям заверяется подписью ИП;

- реквизиты и основные сведения из кассовых документов вносятся в книгу учета по дате составления.

Указание ЦБР допускает ведение кассовой документации субагентами ИП, которыми могут выступать любые платежные агенты, например, банки. При этом они не вправе ограничивать ИП в пользовании средствами, в том числе и на банковском счете из-за необходимости исполнения требования Указания Центробанка о порядке ведения кассовых операций.

Но помимо требований законодательства авансовый отчет имеет практическое значение для предпринимателя. Если налогообложение ИП осуществляется в общем порядке, то для фиксации расходов (к примеру, оплата за товар) необходимо вести указанную документацию, чтобы уменьшить налоговые отчисления.

На видео: Бухгалтерия ИП УСНО 6% для чайников Что платить и куда? Где взять реквзиты?

Когда составляется отчетность ИП

Согласно правилам ведения бухгалтерской документации отчетность составляется не самим ИП. Он является собственником своих денег и по закону не обязан ни перед кем отчитываться. Авансовые отчеты у ИП составляют лица, работающие на предпринимателя при получении подотчетных средств из кассы.

Общий порядок предоставления денег работникам:

- работник подает заявку на получение средств;

- предприниматель одобряет заявку и выдает средства, по поводу чего составляется расходный ордер;

- по итогам расходов работник предоставляет чек и авансовый отчет ИП;

- отчетность по расходам и чеки указываются в КуДиР.

Этот порядок является чисто формальным, но отражаемые в отчетной документации сведения должны быть такими же. К примеру, документ может быть составлен консалтинговой организацией, которая обслуживает ИП и имеет форму и бланк авансового отчета.

Этот порядок является чисто формальным, но отражаемые в отчетной документации сведения должны быть такими же. К примеру, документ может быть составлен консалтинговой организацией, которая обслуживает ИП и имеет форму и бланк авансового отчета.

Если бизнесмен не имеет работников, то авансовый отчет ИП на самого себя не составляет.

Предприниматель без работников расходы из кассы оформляет следующим образом:

- составляется РКО по факту выдачи денег самому себе на текущие расходы;

- соответствующие сведения отражаются в КуДиР.

ИП должен отчитываться только перед налоговыми органами и то в целях уменьшения налоговой нагрузки.

На видео: Официальный фриланс в году. Как фрилансеру легализовать свою деятельность

Налоговая составляющая

Итак, нужен или нет авансовый отчет для ИП в году? Как отмечено в указании ЦБР, предприниматели могут не вести кассовую документацию. Учет расходов и доходов ведется исключительно в целях налогообложения.

ИП в целях правильного налогообложения обязан регистрировать КуДиР в ФНС, к примеру, за 1 квартал 2018 г или другой период. Когда нужно сдавать отчетность? Порядок подачи отчетной документации определяется налоговым законодательством. Налогообложение осуществляется по системе «доходы минус расходы» согласно представленным данным.

Данный факт был констатирован в письме от 14.06.2011 № АС-4-2/9386. Положения этого письма получили свое отражение в новом Указании Центробанка от 2014 года о порядке ведения кассовых операций.

Аналогичная правовая позиция изложена в постановлении Президиума ВАС РФ от 29.06.2010 № 1411/10. В нем указывается, что законодательство не обязывает ИП соблюдать дисциплину ведения кассовых операций.

На видео: Как посчитать авансовый платеж по УСН

>Подробно о деятельности индивидуальных предпринимателей

Денежные средства у индивидуального предпринимателя и проблемы кассового учета

Денежные расчеты могут осуществляться как в наличной, так и в безналичной форме. В соответствии с Гражданским кодексом (ст. 861), расчеты между индивидуальными предпринимателями, либо между индивидуальными предпринимателями и юридическими лицами должны осуществляться в безналичном порядке. То есть Гражданский кодекс в отношении безналичных расчетов не разделяет юридических лиц и индивидуальных предпринимателей. Однако законом не установлена обязанность для ИП открывать счета в банках и сдавать туда выручку. Но в некоторых случаях без расчетного счета ИП работать невозможно.

Сначала о наличных расчетах. Расчеты наличными деньгами могут осуществляться, если иное не установлено законом. Иное установлено, правда, не законом, а Указанием Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов». Согласно этому указанию, расчеты наличными деньгами в Российской Федерации между юридическими лицами, а также между юридическим лицом и индивидуальным предпринимателем, между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей.

Обратите внимание! По одному договору! Т.е. если у вас долгосрочный договор (аренды, например), то в случае превышения этой суммы при наличных расчетах, вы обязаны перейти на безналичные расчеты.

При получении денежных средств наличными, предпринимателю следует помнить о том, что при расчетах за товары (работы, услуги) обязательно применение контрольно-кассовой техники (ККТ). Не применять ККТ можно только в случаях, указанных в п.2, п.2.1 (в старой редакции закона) и п.3 статьи 2 Федерального закона от 22.05.2003 г. № 54-ФЗ. Пункт 2 статьи 2 этого закона разрешает вместо ККТ применять бланки строгой отчетности (БСО) в случае оказания услуг населению (но не юрлицам!), пункт 2.1. разрешает не применять ККТ налогоплательщикам ЕНВД и ПСН, выдавая по требованию клиента документ, содержащий обязательные реквизиты, указанные в этом пункте. С 2013 года не применять ККМ смогут также ИП, применяющие патентную систему налогообложения (только при получении наличной выручки по видам деятельности, переведенным на патент). Пункт 3 разрешает не применять ККТ в труднодоступных местах, перечни которых определяются региональными властями.

Обратите внимание! С 1 июля 2017 года обязательно применение ККТ, обеспечивающих передачу фискальных данных в налоговые органы в режиме онлайн. Льготы по применению ККТ (плательщиками ЕНВД и ПСН) сохраняются до 1 июля 2019 года. Право применять БСО в бумажном виде сохраняется до 1 июля 2019 года, после этой даты и БСО должны формироваться через системы, обеспечивающие передачу данных онлайн.

Теперь о безналичных расчетах. Согласно документам Центрального банка РФ, для ведения предпринимательской деятельности физических лиц предназначены специальные счета (первые цифры 40802) и использовать обычные счета физлиц (первые цифры 40817) и депозитные счета недопустимо. Однако на практике многие предприниматели используют свои личные счета для получения денег от клиентов, если банк не препятствует этому. Штрафов за использование таких счетов законом не установлено. Правда, многие клиенты – юридические лица, неохотно соглашаются переводить на эти счета деньги, поскольку бояться претензий налоговых органов в части не удержания НДФЛ с доходов физических лиц.

Порядок ведения кассовых операций

С 2012 года, в связи с принятием «Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (утв. Банком России 12.10.2011 N 373-П) индивидуальные предприниматели обязаны были соблюдать порядок кассовых операций. С 1 июня 2014 года начал действовать новый документ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (утв. Указанием Банка России от 11.03.2014 N 3210-У), согласно которому ИП могут не устанавливать лимит кассы, не оформлять приходные и расходные ордера, т.е. кассу не вести.

Если же ИП решил соблюдать порядок кассовых операций и установить лимит кассы, то он должен оформлять ПКО и РКО, а сверхлимитную выручку сдавать в банк.

Для тех ИП, кто решил вести кассу, следующие рекомендации

Порядок кассовых операций состоит в учете поступления и выдачи наличных денег из кассы. Учет ведется в кассовой книге (форма КО-4). Приход денег оформляется приходными кассовыми ордерами (форма КО-1), расход — расходными кассовыми ордерами (форма КО-2).

При получении наличной выручки выписывается приходный кассовый ордер (ПКО). Если ИП применяет ККМ, то ПКО делается один раз в день. Если ИП не применяет ККМ, а применяет БСО, например, то можно выписывать ПКО при получении наличных денег по каждому БСО, а если клиентов много, то можно делать реестр БСО за день и заполнять ПКО на основании этого реестра. Если ИП применяет ЕНВД или ПСН и ККМ у него нет, то… что он напишет в ПКО, составленном по итогам дня, никто не проверит.

Расходы оформляются расходным кассовым ордером (РКО). Согласно упомянутому выше Указанию ЦБР от 7 октября 2013г. N 3073-У полученная в кассу выручка может расходоваться на зарплату, иные выплаты работникам, на командировочные расходы, на оплату товаров (работ, услуг) и некоторые другие расходы, в том числе на личные нужды предпринимателя. При этом следует учесть, что указанием прямо запрещено оплачивать из наличной денежной выручки ценные бумаги, аренду недвижимости, выдавать или возвращать займы. Оплата этих операций осуществляется либо по безналичному расчету, либо из денег, полученных с расчетного счета в кассу. Поэтому если ИП ведет кассу, лучше сначала выдать себе по РКО личные средства, а потом из личного кармана что-либо оплатить.

Проверку соблюдения порядка кассовых операций с 2013 года осуществляют налоговые органы. Эти же органы осуществляют проверку применения ККМ. Штрафы за неприменение ККМ установлены в пункте 2 ст.14.5 КоАП от ¼ до ½ суммы расчета, произведенной без применения кассовой техники, но не менее 10 тыс.рублей, при повторном нарушении последует приостановление деятельности на 90 суток. Кроме того, есть штрафы за применение ККТ без онлайн-режима и невыдачу чека в электронном виде и (п.4 и п.6 ст.14.5 КоАП). Обратите внимание! Штрафы в ст. 15.1 установлены за совершенно конкретные нарушения: превышение лимита кассы, несоблюдения порядка хранения денежных средств (на данный момент такого порядка нет для ИП), неоприходования в кассу денежной наличности. Ни за какие другие нарушения (например, ошибки в заполнении книги или ордеров) штрафов нет.

Назад в оглавление >>

Добавить комментарий