Авансовые платежи при УСН

Содержание

- Как рассчитать авансовый платеж по УСН «доходы»

- Что такое авансовые платежи на УСН

- Уменьшение налога на сумму страховых взносов

- Расчёт для УСН Доходы

- Расчёт для УСН Доходы минус Расходы

- Откуда берется переплата УСН-налога за год

- Что будет, если вы, работая на упрощенке и имея переплату, не заплатили 6 процентов за очередной период

- Наиболее распространенные ситуации

- Варианты возврата переплаты по УСН

- Общие положения для расчета аванса по УСН

- При объекте «доходы»

- Если возник убыток

Как рассчитать авансовый платеж по УСН «доходы»

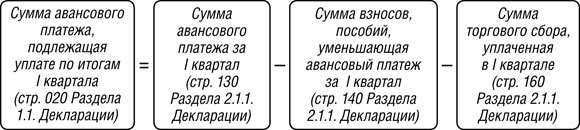

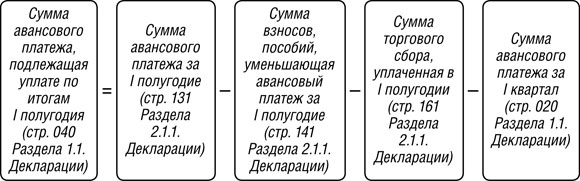

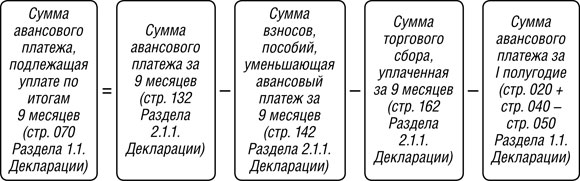

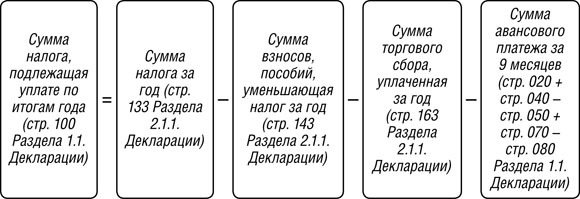

Авансовые платежи по УСН/налог, подлежащие перечислению в бюджет, уменьшаются не только на суммы авансов, начисленных за предыдущие отчетные периоды, но и на следующие суммы.

| Суммы, уменьшающие аванс/налог при УСН (п.3.1 ст.346.21 НК РФ) | Ограничение | ||

|---|---|---|---|

| Организации | ИП с работниками | ИП без работников | |

| Страховые взносы (включая взносы ИП «за себя») | Аванс уменьшается на суммы взносов/пособий, но не более чем на 50% (п.3.1 ст.346.21 НК РФ) | Аванс уменьшается на всю сумму уплаченных в отчетном/налоговом периоде взносов «за себя» (п.3.1 ст.346.21 НК РФ) | |

| Пособия по временной нетрудоспособности | — | ||

| Взносы по договорам добровольного личного страхования | — | ||

| Торговый сбор | Аванс уменьшается на всю сумму уплаченного в отчетном/налоговом периоде торгового сбора (п.8 ст.346.21 НК РФ, Письмо ФНС от 06.04.2016 N СД-4-3/5922@) | ||

В уменьшение авансовых платежей учитываются только фактически уплаченные суммы. Например, если ИП без работников перечислил в полном объеме взносы «за себя» в августе, то на сумму этих взносов можно уменьшить авансовый платеж по УСН по итогам 9 месяцев.

Формулы для расчета платежей, которые нужно перечислить в бюджет по итогам отчетных периодов и года, будут такими.

Пример

| Отчетный период/год | Налоговая база нарастающим итогом, руб. | Ставка налога, % | Сумма начисленного аванса/налога нарастающим итогом, руб. | Сумма взносов, пособий, уменьшающая аванс/налог, нарастающим итогом, руб. | Сумма торгового сбора, нарастающим итогом, руб. | Сумма аванса/налога, подлежащая уплате, руб. |

|---|---|---|---|---|---|---|

| I квартал | 100000 | 6 | 6000 | 500 | 0 | 5500 |

| I полугодие | 300000 | 18000 | 1000 | 0 | 11500 | |

| 9 месяцев | 600000 | 36000 | 3000 | 0 | 16000 | |

| Год | 1500000 | 90000 | 10000 | 0 | 47000 |

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Уменьшение налога на сумму страховых взносов

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

- на УСН Доходы уменьшается сам рассчитанный платёж;

- на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют со всех реализационных и внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для примера расчетов возьмём индивидуального предпринимателя без работников, который за 2019 год получил доходов на сумму 854 420 рублей. Страховые взносы ИП в 2019 году состоят из фиксированной минимальной суммы в 36 238 р. плюс 1% от доходов, превышающих 300 000 руб. Считаем: 36 238 + (854 420 – 300 000 = 554 420) * 1% = 5 544) = 41 782 руб.

Уплатить дополнительные взносы в размере 5 544 р. можно как в 2019 году, так и после его окончания, до 1 июля 2020 года. Наш предприниматель оплатил все взносы в 2019 году. Страховые взносы за себя ИП платил каждый квартал, чтобы сразу иметь возможность уменьшить выплаты в бюджет:

- в 1 квартале – 9 000 р;

- во 2 квартале – 9 000 р;

- в 3 квартале – 12 000 р;

- в 4 квартале – 11 782 р.

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Взносы ИП за себя нарастающим итогом |

|---|---|---|---|---|

|

Январь |

75 110 |

Первый квартал |

168 260 |

9 000 |

|

Февраль |

69 870 |

|||

|

Март |

23 280 |

|||

|

Апрель |

117 200 |

Полугодие |

325 860 |

18 000 |

|

Май |

14 000 |

|||

|

Июнь |

26 400 |

|||

|

Июль |

220 450 |

Девять месяцев |

657 010 |

30 000 |

|

Август |

17 000 |

|||

|

Сентябрь |

93 700 |

|||

|

Октябрь |

119 230 |

Календарный год |

854 420 |

41 782 |

|

Ноябрь |

65 400 |

Важное условие: доходы и взносы ИП за себя считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ.

Посмотрим, как рассчитать авансовый платеж по УСН Доходы на основании этих данных:

- За первый квартал: 168 260 * 6% = 10 096 минус уплаченные взносы 9 000, к оплате остается 1 096 р. Срок оплаты – не позже 25-го апреля.

- За полугодие получаем 325 860 * 6% = 19 552 р. Отнимаем взносы за полугодие и аванс за первый квартал: 19 552 – 18 000 – 1 096 = 456 р. останется доплатить не позднее 25-го июля.

- За девять месяцев рассчитанный налог составит 657 010 * 6% = 39 421 р. Уменьшаем на все уплаченные взносы и авансы: 39 421 – 30 000 – 1 096 – 456 = 7 869 руб. Перечислить их в бюджет надо успеть до 25-го октября.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 854 420 * 6% = 51 265 — 41 782 — 1 096 – 456 — 7 869 = 62 руб.

Как видим, благодаря возможности учитывать за себя оплату в фонды, налоговая нагрузка ИП на УСН Доходы в этом примере составила всего 9 483 (1 096 + 456 + 7 869 + 62) руб., хотя весь рассчитанный единый налог равен 51 265 руб.

Напомним, что такая возможность есть только у предпринимателей, не использующих наёмный труд, ИП-работодатели вправе уменьшать налог не более, чем наполовину. Что касается ООО, то организация признается работодателем уже сразу после регистрации, поэтому юридические лица тоже уменьшают платежи в казну не более, чем на 50%.

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

Для примера возьмём того же предпринимателя без работников, но теперь укажем расходы, понесённые им в процессе деятельности. Взносы уже включены в состав общих расходов, поэтому отдельно указывать их не будем.

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Расходы за период нарастающим итогом |

|---|---|---|---|---|

|

Январь |

75 110 |

Первый квартал |

168 260 |

108 500 |

|

Февраль |

69 870 |

|||

|

Март |

23 280 |

|||

|

Апрель |

117 200 |

Полугодие |

325 860 |

226 300 |

|

Май |

14 000 |

|||

|

Июнь |

26 400 |

|||

|

Июль |

220 450 |

Девять месяцев |

657 010 |

497 650 |

|

Август |

17 000 |

|||

|

Сентябрь |

93 700 |

|||

|

Октябрь |

119 230 |

Календарный год |

854 420 |

683 800 |

|

Ноябрь |

65 400 |

|||

|

Декабрь |

12 780 |

Стандартная ставка для УСН Доходы минус Расходы 2019 года равна 15%, возьмем ее для расчёта.

- За первый квартал: (168 260 – 108 500) * 15% = 8 964 р. Заплатить надо не позже 25-го апреля.

- За полугодие: (325 860 – 276 300) * 15% = 14 934 р. Отнимаем аванс, уплаченный за первый квартал (14 934 – 8 964), получаем, что 5 970 рублей останется доплатить не позднее 25-го июля.

- За девять месяцев рассчитанный налог составит (657 010 – 497 650) * 15% = 23 904 р. Уменьшаем на авансы за первый квартал и полугодие: 23 904 – 8 964 – 5 970 = 8 970 р. Перечислить их в бюджет надо успеть до 25-го октября.

- По итогам года считаем, сколько надо ещё доплатить до 30 апреля: (854 420 — 683 800) * 15% = 25 593 минус все уплаченные авансы 23 904, получаем 1 689 р.

Теперь проверяем, нет ли обязанности уплатить минимальный налог, т.е. 1% от всех полученных доходов: 854 420 * 1% = 8 542 рубля. В нашем случае в бюджет мы уплатили больше, поэтому всё в порядке.

Сравним, чья финансовая нагрузка оказалась выше:

- на упрощёнке 6% предприниматель заплатил 9 483 (налог) плюс 41 782 (взносы), итого 51 265 руб.

- на упрощёнке 15% налог составил 25 593 рублей плюс 41 782 (взносы), итого 63 375 руб.

В данном случае нагрузка на УСН Доходы минус расходы оказалась выше, хотя доля расходов в выручке достаточно высока (80%). Если же доля расходов окажется еще ниже, то режим УСН 15% становится совсем невыгодным.

Рекомендуем перед выбором режима налогообложения получить бесплатную консультацию от 1С: БО, на которой вам помогут выбрать оптимальный для вас вариант.

Откуда берется переплата УСН-налога за год

Расчет налога при УСН осуществляется поквартально нарастающим итогом. То есть в каждый последующий расчет дополнительно включаются данные, значимые для формирования налоговой базы, за последний квартал отчетного периода. А последний расчет делается за все 4 квартала года сразу.

Каков срок уплаты налога при УСН за 4 квартал, см. .

По итогам первых 3 квартальных расчетов производится уплата авансов по налогу без подачи в ИФНС отчетности по нему. Окончательная же сумма УСН-налога определяется расчетом за год, отражаемым в сдаваемой в налоговый орган декларации.

Бланк декларации по УСН за 2018-2019 годы ищите .

Откуда же берется переплата? Возникает она за счет того, что сумма перечисленных за год в бюджет авансов может оказаться больше, чем вся величина начисленного за год налога. То есть УСН к уплате за год у ИП или юрлица не просто будет отсутствовать, но еще и не перекроет всю сумму уже сделанных по нему платежей.

Почему так происходит? Потому что в 4 квартале у налогоплательщика могут возникнуть достаточно существенные дополнительные расходы, учитываемые в расчете налога. Они позволяют существенно снизить либо объем налоговой базы (при объекте «доходы минус расходы»), либо саму сумму рассчитываемого к уплате налога (при объекте «доходы»).

О том, какие расходы уменьшают величину уже рассчитанного налога, читайте в материале «Какой объект при УСН выгоднее — “доходы” или “доходы минус расходы”?».

Что будет, если вы, работая на упрощенке и имея переплату, не заплатили 6 процентов за очередной период

Если налогоплательщик не планирует менять применяемую систему налогообложения или его объект, то самым простым вариантом использования образовавшейся переплаты будет учет ее в счет будущих платежей по тому же самому налогу. То есть если налогоплательщик, работающий на упрощенке, не заплатил 6 процентов за год из-за того, что начисленный налог оказался меньше величины уплаченных по УСН авансов, то образовавшаяся сумма переплаты учтется при уплате авансов по этому же налогу за следующий год.

При этом налогоплательщику даже не нужно ничего предпринимать. Нет смысла писать заявление с просьбой зачесть образовавшуюся переплату в счет будущих платежей по тому же самому налогу. Переплата и так числится на том же самом КБК и по тому же ОКТМО, на которые производилась оплата.

Но вот сверка с налоговой для того, чтобы избежать расхождений в отношении имеющихся по переплате данных в части ее суммы и ОКТМО, лишней не будет.

Наиболее распространенные ситуации

При формировании декларации по УСН может возникнуть ряд ситуаций, которые приводят к переплате, наиболее распространены следующие:

При формировании декларации по УСН может возникнуть ряд ситуаций, которые приводят к переплате, наиболее распространены следующие:

- Предприниматель работает по системе «Доходы», в течение года осуществлял авансовые платежи исходя их полученных им доходов. В декабре осуществил платежи в ПФР, оказалось, что они больше, что получился налог к доплате.

- Уплата страховых взносов осуществлялась в течение года, однако размер авансовых платежей за все 9 месяцев превысила сумму налога по итогам учетного периода. Например, если ИП вел учет по УСН «Доходы за вычетом расходов», в 4-м квартале оказалось, что величина затрат больше, чем доходы.

- При осуществлении расчетов и оплаты в платежном поручении или же при калькуляции авансовой выплаты была допущена ошибка, которая привела к переплате.

Сроки оплаты по итогам 12 месяцев для налогоплательщиков, работающих на упрощенной системе налогообложения, для ООО – не позднее 31 марта, а для ИП до 30 апреля следующего года за отчетным. Что делать, если по налогу уже имеется переплата? На самом деле причина ее возникновения не особо важна, главное порядок действий, если такой факт свершился.

Разберем пример УСН «Доходы»:

ИП Васечкин работает без работников, за год он получил следующие доходы:

| Период | Авансовый платеж | Сумма доходов нарастающим итогом | Исчисленный налог | Страховые взносы |

| 1 квартал | 729 | 185 000 | 11100 | 10371 |

| 6 месяцев | 18989 | 511 666 | 30700 | 11711 |

| 9 месяцев | -12358 | 684 166 | 41050 | 28692 |

| Год | 19990 | 1 154 166 | 69250 | 41900 |

Если рассмотреть данные таблицы, то мы увидим, что общая сумма авансовых платежей должна была составить 27350, однако фактически необходимо заплатить 39708 (если сложить 3 авансовых платежа 729+18989+19990). Вы, наверное, ожидали бы, что переплата в размере 12358 рублей будет учитываться при дальнейших платежах? Нет, а как быть?

При этом у вас могут назреть очевидные, казалось бы, решения. Не доплатить переплату или уменьшить на эту сумму величину годового платежа. Оба этих способа будут неправильными. Так как в первом случае вам могут вменить пени и штрафы, так как сумму авансового платежа в декларации не соответствует оплаченному в ФНС. А по второму случаю – у вас попросту не сойдутся контрольные суммы по декларации, в итоге ее вернут или к вам придут гости с проверкой.

Рассмотрим, как можно правильно решить данную проблему.

Варианты возврата переплаты по УСН

Для правильного решения вопроса, к сожалению, потребуется больше времени и денег, чем хотелось бы. Фактически переплачивая лишние суммы, вы тем самым кредитуете нашу налоговую инспекцию, а вернуть от туда деньги гораздо сложнее, чем перечислить. Но выходы есть и их два. Перед тем как зачесть решение следует взять сверку по налогом из налоговой инспекции.

Зачет переплаты

Первый вариант наиболее простой для исполнения – это зачет излишне перечисленной суммы налога в счет будущих периодов. Для этого необходимо предоставить в ФНС ваше заявление либо посредством сети интернет, предварительно заверив документ при помощи электронной цифровой подписи или же принести лично в бумажном виде.

Заявление не имеет установленной конструкции, поэтому его можно написать в свободной форме на фирменном бланке организации с указанием всех необходимых реквизитов. Необходимо указать период возникновения переплаты, а также наименование налога, по которому она наступила. Также необходимо описать на какой налог будет зачтена переплата.

Возврат переплаченных денег из ФНС

Второй вариант будет сложнее, так как налоговая инспекция не очень желает возвращать полученные деньги. При этом возврат возможен в том случае, если у вас нет действующих задолженностей по налогам. Поэтому вам также предварительно следует получить у налоговиков акт сверки, а еще лучше проконсультироваться с вашим инспектором.

Заявление на возврат переплаты пишется так же, как и на зачет, на официальном бланке с указанием реквизитов. В тексте следует указать вид налога, КБК и сумму переплаченного налога. Ниже обязательно указываются ваши банковские реквизиты для перечисления денег.

Общие положения для расчета аванса по УСН

Использовать «упрощенку» могут организации, и ИП, отвечающие критериям, обозначенным в главе 26.2 НК РФ. По итогам прошедшего года налогоплательщики отчитываются в ИФНС, подавая декларацию УСН, авансовые платежи при этом тоже отражаются в ее разделах. Но если отчитываться требуется всего 1 раз за весь год, то уплачивать авансовые платежи по налогу (при наличии оборотов и сумм к уплате) нужно ежеквартально.

Авансовые платежи по УСН в 2019г. плательщики исчисляют самостоятельно, используя кассовый метод. При любом объекте налогообложения суммы берутся по данным книги учета (КУДиР) с начала года по последний день отчетного периода.

Уплата авансов по УСН должна производиться до 25 числа месяца (включительно), следующего за отчетным периодом.

Власти субъектов России имеют право устанавливать пониженные ставки «упрощенного» налога для налогоплательщиков своего региона. Сам принцип расчета от этого не меняется, но при вычислении суммы к уплате авансовых платежей по УСН и налога брать нужно ту ставку, что утверждена местным законом.

Суммы авансовых платежей, исчисленные ранее, засчитываются при расчете аванса за следующий отчетный период, а также при определении суммы налога по окончании года.

При объекте «доходы»

При УСН 6 % авансовые платежи считают в следующем порядке:

-

определяется налоговая база — складывается доход за весь период (по данным КУДиР);

-

сумма облагаемых доходов умножается на 6%.

Дальнейший расчет авансового платежа по УСН отличается для ИП, работающих в одиночку и не имеющих нанятого персонала, и для «упрощенцев», использующих наемный труд.

ИП без наемных работников

Для ИП без сотрудников авансовый налог по УСН «доходы» можно уменьшить на всю сумму фиксированных взносов «за себя», уплаченных в отчетном периоде. Если перечисленные взносы превысили сумму начисления, то ничего доплачивать не нужно.

Пример

У ИП без работников Килина М.М. доходы за каждый месяц с января по март 2019 года – по 30000 рублей ежемесячно. В марте Килин уплатил 4500 рублей фиксированных взносов (4000 рублей -Пенсионный фонд и 500 рублей – ФФОМС). Рассчитаем авансовый платеж по УСН за 1 квартал.

Доходы за январь – март: 30000 + 30000 + 30000 = 90000 рублей.

Начисленный аванс по налогу: 90000 х 6% = 5400 рублей.

Чтобы узнать, сколько причитается к уплате за 1 квартал, из полученной суммы аванса вычитаем уплаченные за этот период страхвзносы: 5400 – 4500 = 900.

За 1 квартал ИП Килин должен внести в бюджет 900 рублей аванса по налогу.

Организации и ИП с наемными работниками

Для организаций и ИП с наемными сотрудниками авансовый платеж по УСН «доходы» рассчитывают по единой методике. Компании и ИП с персоналом могут уменьшить налоговые платежи, в т.ч. авансовые, по УСН, но не более чем на 50% на следующие суммы (п. 3.1 ст. 346.21 НК РФ):

-

страховых взносов (за сотрудников и фиксированных взносов ИП);

-

пособий по временной нетрудоспособности, выплаченных за счет работодателя;

-

взносов по договорам добровольного страхования.

Для уменьшения платежа можно принять только суммы, уплаченные в этом же отчетном периоде.

Читайте также: Страховые взносы при УСН в 2019 году

Доходы ООО «Апрель» за 1 квартал 2019 года составили: январь 120000 рублей, февраль 150000 рублей, март 90000 рублей. Страховых взносов в 1 квартале уплатили 45000 рублей. Рассчитаем авансовые платежи по налогу УСН «доходы».

Налоговая база складывается из полученных доходов:

120000 + 150000 + 90000 = 360000 рублей.

Налог равен произведению налоговой базы на утвержденную ставку:

360000 х 6% = 21600 рублей.

Определим сумму к уплате: поскольку налог нельзя уменьшить более чем на 50%, сумма к уплате составит 10800 рублей (21600 х 50% = 10800), несмотря на то, что фактически взносов было уплачено больше, и они полностью могли бы перекрыть начисленную сумму аванса.

То есть за 1 квартал ООО «Апрель» должно уплатить в бюджет аванс 10800 рублей.

При объекте «доходы минус расходы»

Авансовый платеж УСН «доходы минус расходы» считают в следующем порядке:

-

Складываются все облагаемые доходы за период.

-

Из суммы доходов вычитаются расходы, прямо поименованные в ст.346.16 НК. Расходы, не включенные в перечень, не должны учитываться при расчете. Некоторые виды расходов Налоговый кодекс позволяет включать на особых условиях – например, затраты на приобретение основных средств или нематериальных активов.

-

Полученная налогооблагаемая база умножается на утвержденную ставку налога (15%).Региональным законодательством могут быть введены пониженные ставки для определенных категорий налогоплательщиков или для всех, кто использует специальный режим. Если на территории, где налогоплательщик зарегистрирован, введена отличная от 15% ставка, то авансовый расчет по УСН ведут исходя из установленного регионом размера.

По итогам года сумма исчисленного с начала года налога УСН «доходы минус расходы» сравнивается с минимальным налогом , равным 1% от суммы доходов. Если налог получился больше 1%, то уплатить нужно полученную сумму, а если меньше, то платится 1%, т.е. минимальный налог. При этом на исчисленные в течение года авансовые платежи по УСН 1-процентый минимальный налог можно уменьшить также как и обычный налог.

Если возник убыток

По итогам отчетного периода у «упрощенца» может отсутствовать база для расчета авансового платежа. В этом случае аванс не уплачивается.

Пример 1

ООО «Полимер», применяющее УСН «доходы минус расходы» получило доходы за январь 2019 года 27000 рублей, за февраль – 48000 рублей, за март — 60000 рублей. Учитываемые расходы составили: за январь 32000 рублей, за февраль 47000 рублей, за март 57000 рублей. Определим авансовый платеж УСН за 1 квартал 2019.

Сначала складываем доходы: 27000 + 48000 + 60000 = 135000 рублей.

Затем считаем расходы: 32000 + 37000 + 40000 = 136000 рублей.

Налоговая база равна нулю, поскольку расходы превысили доходы: 135000 – 136000 = -1000

Уплачивать аванс за 1 квартал компании не нужно.

Пример 2

У ИП Караваева (УСН «доходы»)сумма полученных доходов за 1 квартал составила 90000 рублей, а во 2 квартале поступлений не было. Страховые взносы ИП в течение полугодия не платил. Определим авансовые платежи УСН 2019 при объекте «доходы» за квартал и полугодие.

Рассчитаем сумму аванса за 1 квартал: 90000 х 6% = 5400рублей.

Налоговая база с начала года для расчета полугодового аванса будет такой же – 90000 руб., но при этом будет зачтен ранее исчисленный авансовый платеж 1 квартала:

90000 х 6% — 5400 = 0 руб.

Таким образом, за 1 квартал ООО «Полимер» уплатит 5400 руб. аванса, а за полугодие перечислять авансовый платеж компании не нужно.

Так как авансовый платеж по УСН считают по нарастающей с начала налогового периода, то по итогам года сумма налога к уплате может выйти отрицательной. Такая ситуация, когда годовой налог получается меньше, чем перечисленные в течение года авансы, встречается довольно часто. Полученную переплату по налогу УСН можно вернуть либо зачесть в счет уплаты будущих платежей.

Добавить комментарий