Аудиторский стандарт

Содержание

- Вопрос 7: Правила (стандарты) аудиторской деятельности

- 29 Правила (стандарты) аудиторской деятельности.

- 4.1. Образец внутрифирменного стандарта»Планирование аудита»

- 4.2. Применение внутрифирменного стандарта «АУДИТОРСКАЯ ВЫБОРКА»

- Внутренние правила (стандарты) аудита

- Внутрифирменные правила (стандарты) аудиторской деятельности

- Система ВС аудиторской деятельности

- Понятие и виды аудиторских стандартов

- Внутрифирменные аудиторские стандарты

- 32. Значение и порядок разработки внутренних аудиторских стандартов

- Значение и порядок разработки внутрифирменных аудиторских стандартов.

Вопрос 7: Правила (стандарты) аудиторской деятельности

Для качественного проведения аудиторских проверок и оказания других аудиторских услуг возникает необходимость применения в аудиторской практике единых правил (стандартов) аудита.

Правила (стандарты) аудиторской деятельности — единые требования к осуществлению аудиторской деятельности.

В соответствии с Федеральным законом «Об аудиторской деятельности»:

а) федеральные стандарты аудиторской деятельности (далее – стандарты) определяют требования к порядку осуществления аудиторской деятельности, а также регулируют иные вопросы, предусмотренные указанным Федеральным законом;

б) стандарты разрабатываются в соответствии с международными стандартами аудита;

в) проекты стандартов разрабатываются саморегулируемыми организациями аудиторов;

г) проекты стандартов рассматриваются Советом по аудиторской деятельности, который рекомендует их к утверждению уполномоченным федеральным органом (Минфин России);

д) стандарты утверждаются уполномоченным федеральным органом.

1. Федеральные стандарты аудиторской деятельности:

1) определяют требования к порядку осуществления аудиторской деятельности, а также регулируют иные вопросы, предусмотренные настоящим Федеральным законом;

2) разрабатываются в соответствии с международными стандартами аудита;

3) являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также саморегулируемых организаций аудиторов и их работников.

| Номер ФСАД | Наименование | Документ утверждения | Дата вступления |

| Цель и основные принципы аудита финансовой (бухгалтерской) отчетности | Постановление Правительства РФ от 07.10.2004 N 53 | 07.10.2004 | |

| Документирование аудита | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Планирование аудита | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Существенность в аудите | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Аудиторские доказательства | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Контроль качества выполнения заданий по аудиту | Постановление Правительства РФ от 19.11.2008 N 863 | 19.11.2008 | |

| Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности | Постановление Правительства РФ от 19.11.2008 N 863 | 19.11.2008 | |

| Связанные стороны | Постановление Правительства РФ от 19.11.2008 N 863 | 19.11.2008 | |

| События после отчетной даты | Постановление Правительства РФ от 04.07.2003 N 405 | 04.07.2003 | |

| Применимость допущения непрерывности деятельности аудируемого лица | Постановление Правительства РФ от 04.07.2003 N 405 | 04.07.2003 | |

| Согласование условий проведения аудита | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Аудиторская выборка | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Получение аудиторских доказательств в конкретных случаях | Постановление Правительства РФ от 16.04.2005 N 228 | 16.04.2005 | |

| Получение аудитором подтверждающей информации из внешних источников | Постановление Правительства РФ от 16.04.2005 N 228 | 16.04.2005 | |

| Особенности первой проверки аудируемого лица | Постановление Правительства РФ от 16.04.2005 N 228 | 16.04.2005 | |

| Аналитические процедуры | Постановление Правительства РФ от 16.04.2005 N 228 | 16.04.2005 | |

| Особенности аудита оценочных значений | Введено Постановлением Правительства РФ от 16.04.2005 N 228,в ред. Постановления Правительства РФ от 02.08.2010 N 586 | 02.08.2010 | |

| Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника | Постановлений Правительства РФ от 19.11.2008 N 863, от 02.08.2010 N 586 | 02.08.2010 | |

| Заявления и разъяснения руководства аудируемого лица | Постановление Правительства РФ от 16.04.2005 N 228 | 16.04.2005 | |

| Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Учет особенностей аудируемого лица, финансовую (бухгалтерскую) отчетность которого подготавливает специализированная организация | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Сопоставимые данные в финансовой (бухгалтерской) отчетности | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Прочая информация в документах, содержащих проаудированную финансовую (бухгалтерскую) отчетность | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Использование результатов работы другого аудитора | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Рассмотрение работы внутреннего аудита | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Выполнение согласованных процедур в отношении финансовой информации | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Компиляция финансовой информации | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Использование аудитором результатов работы эксперта | Постановление Правительства РФ от 22.07.2008 N 557 | 22.07.2008 | |

| Обзорная проверка финансовой (бухгалтерской) отчетности | Постановление Правительства РФ от 22.07.2008 N 557 | 22.07.2008 | |

| Контроль качества услуг в аудиторских организациях | Постановление Правительства РФ от 22.07.2008 N 557 | 22.07.2008 | |

| 1/2010 | Федеральный стандарт аудиторской деятельности «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности» | Приказ Минфина России от 20 мая 2010 г. N 46н | 20.05.2010 |

| 2/2010 | Федеральный стандарт аудиторской деятельности «Модифицированное мнение в аудиторском заключении» | Приказ Минфина России от 20 мая 2010 г. N 46н | 20.05.2010 |

| 3/2010 | Федеральный стандарт аудиторской деятельности «Дополнительная информация в аудиторском заключении» | Приказ Минфина России от 20 мая 2010 г. N 46н | 20.05.2010 |

| 4/2010 | Федеральный стандарт аудиторской деятельности «Принципы осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля» | Приказ Минфина России от 24 февраля 2010 г. № 16н | 24.02.2010 |

| 5/2010 | Федеральный стандарт аудиторской деятельности «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита» | Приказ Минфина России от 17 августа 2010 г. № 90н | 08.02.2011 |

| 6/2010 | Федеральный стандарт аудиторской деятельности «Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита» | Приказ Минфина России от 17 августа 2010 г. № 90н | 08.02.2011 |

Разработкой, внедрением и продвижением международных стандартов аудита занимается Международный комитет по аудиторской практике (International Auditing Practice Statements, сокр. IAPS), действующий в рамках Международной федерации бухгалтеров (International Federation of Accountants, сокр. IFAC)

Международный комитет по аудиторской практике (IAPS) определил объекты стандартизации, каждому из которых выделено 100 номеров для возможных стандартов:

«Вводные замечания» N 100-199;

«Ответственность» N 200-299;

«Планирование» N 300-399;

«Внутренний контроль» N 400-499;

«Аудиторские доказательства» N 500-599;

«Использование работы других» N 600-699;

«Выводы и отчеты в аудите» N 700-799;

«Специализированные области» N 800-899;

«Сопутствующие услуги» N 900-999.

ФСАД являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также СРО аудиторов и их работников.

В рамках перехода к саморегулированию аудиторской деятельности комментируемый Закон предусматривает разработку и утверждение только стандартов СРО аудиторов, что согласуется с Законом о СРО.

В части 2 ст. 4 Закона о СРО определено, что под такими стандартами и правилами понимаются требования к осуществлению предпринимательской или профессиональной деятельности, обязательные для выполнения всеми членами СРО.

2.Стандарты саморегулируемой организации аудиторов:

1) определяют требования к аудиторским процедурам, дополнительные к требованиям, установленным федеральными стандартами аудиторской деятельности, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг;

2) не могут противоречить федеральным стандартам аудиторской деятельности;

3) не должны создавать препятствия осуществлению аудиторскими организациями, индивидуальными аудиторами аудиторской деятельности;

4) являются обязательными для аудиторских организаций, аудиторов, являющихся членами указанной саморегулируемой организации аудиторов.

Обосновывается необходимость внутрифирменных стандартов при организации аудиторской деятельности. Эти стандарты рассматриваются как составная часть общей системы, в которую входят как федеральные правила (стандарты) аудиторской деятельности и правила, принятые в саморегулируемых организациях аудиторов.

представляется целесообразным разрабатывать в аудиторских организациях внутрифирменные профессиональные стандарты. Эти стандарты должны применяться как при осуществлении аудита, так и при оказании сопутствующих аудиту услуг, а также при контроле за качеством их оказания. При этом должен быть соблюден приоритет ПСАД и правил СРО аудиторов.

Все ПСАД, стандарты СРО и разработанные в аудиторской организации внутрифирменные правила аудиторской деятельности в совокупности отражают единый стандартизированный подход к организации и технологии проведения аудита и оказанию сопутствующих аудиту услуг с целью контроля за качеством их оказания.

При этом:

— ПСАД формулируют единые базовые требования к порядку оказания аудиторских услуг, к их качеству и надежности;

— стандарты СРО устанавливают дополнительные требования, обязательные для применения всеми членами данного СРО;

— внутрифирменные правила определяют дополнительные требования, призванные создавать более высокий уровень гарантии того, что аудиторская проверка и оказания сопутствующих аудиту услуг будут проведены качественно.

Все указанные стандарты и правила, а также Кодекс этики аудиторов России и дополнения к нему, установленные СРО, являются частью организационно-распорядительной документации аудиторской организации и системы внутреннего контроля.

Примерная система внутренних стандартов аудиторской организации (ВС), включающая стандарт по внутреннему контролю качества, представлена в таблице.

Система ВС аудиторской деятельности

Стандарты ВС-8 и ВС-9 после утверждения могут постоянно дорабатываться и дополняться различными методиками и правилами оказания сопутствующих услуг и проведения аудита в соответствии с изменениями законодательства, появлением новых аудируемых лиц, диверсификацией и расширением видов деятельности аудиторской организации и т.д.

Стандарт ВС-8 может не вводиться в действие, если организация не оказывает сопутствующие услуги. Он может быть введен в действие или дополнен (доработан) описанием специальных правил и применяемых процедур с момента принятия решения об оказании сопутствующих услуг клиентам аудиторской организацией, т.е. с момента расширения перечня услуг аудиторской организацией.

В качестве приложений к стандарту ВС-9 разрабатываются специализированные методики, например:

— методика проведения аудита бирж, внебюджетных фондов и инвестиционных институтов;

— методика проведения банковского аудита;

— методика проведения аудита страховых организаций;

— методика оказания услуг общественно значимым экономическим субъектам;

— методика оказания услуг сетевым организациям.

При необходимости в качестве приложений к стандарту могут разрабатываться регламенты и методики, отражающие специфические аспекты проведения аудита различных экономических субъектов. Если услуги по специальным видам аудита в аудиторской организации не оказываются, то стандарт ВС-9 может не вводиться в действие. Этот стандарт может быть введен в действие или дополнен (доработан) описанием специальных правил и применяемых процедур с введением специальных видов аудита или появлением клиентов аудиторской организации, т.е. с момента расширения круга клиентов и сферы услуг аудиторской организацией.

29 Правила (стандарты) аудиторской деятельности.

Правила (стандарты) аудита – это общие руководящие нормы и правила, помогающие аудиторам в выполнении их обязанностей по проведению проверок и регламентирующие основные принципы и особенности аудиторской деятельности. Основной целью правил (стандартов) аудиторской деятельности является обеспечение всех аудиторов и пользователей аудиторских услуг единообразным пониманием основных принципов и целей аудита, прав и обязанностей аудиторов, методов и приемов формирования и выражения независимого аудиторского мнения. Значение правил (стандартов) аудиторской деятельности заключается в том, что они: способствуют обеспечению высокого качества аудиторской проверки; устанавливают единые требования при осуществлении аудита; помогают пользователям финансовой информации понять сущность и методы аудиторской проверки; помогают аудиторам вести переговоры с аудируемым лицом; обеспечивают связь между отдельными элементами аудиторского процесса; заставляют аудиторов повышать уровень своих знаний и квалификации; рационализуют и облегчают аудиторскую работу и т.д.Российские правила (стандарты) аудиторской деятельности подразделяются на федеральные правила (стандарты) аудиторской деятельности, внутренние правила (стандарты) аудиторской деятельности, действующие в профессиональных аудиторских объединениях, внутренние правила (стандарты) аудиторской деятельности аудиторских организаций и индивидуальных аудиторов.

Обязательность федеральных правил (стандартов) аудита. Федеральные правила (стандарты) аудита являются обязательными для аудиторских организаций и индивидуальных аудиторов, а также аудируемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер.

Состав и основные группы федеральных правил (стандартов) аудита. Российские федеральные правила (стандарты) аудита включают одиннадцать групп (вводные замечания, ответственность, планирование, внутренний контроль, аудиторские доказательства, использование работы третьих лиц, выводы и отчеты в аудите, специализированные области, задания, положения по международной аудиторской практике, образование и подготовка кадров), десять из которых соответствуют группам международных стандартов (за исключением группы «Образование и подготовка кадров»). Все федеральные правила (стандарты) аудиторской деятельности могут быть подразделены на три основные группы: общие правила (стандарты) аудита, которые представляют собой свод профессиональных требований относительно квалификации аудитора, независимости точки зрения аудитора по всем вопросам, касающимся выполняемой работы, и др.; правила (стандарты) проведения аудиторской проверки, которые раскрывают положения о необходимости планирования работы аудитора, изучения и оценки систем бухгалтерского учета, внутреннего контроля и получения доказательных материалов и т.д.; правила (стандарты) составления отчета, которые предусматривают указание на то, какая именно бухгалтерская отчетность проверяется в ходе аудита, была ли она составлена в соответствии с общепринятыми правилами, а также разграничение функций аудитора и администрации аудируемого лица.

Тенденция разработки и использования стандартов в аудиторской деятельности. На основе второй редакции перевода международных стандартов аудита на русский язык в феврале–апреле 2002 г. разработаны проекты первой группы новых федеральных правил (стандартов) аудиторской деятельности. В состав первой группы вошли следующие правила (стандарты) аудиторской деятельности: «Цель и основные принципы аудита бухгалтерской отчетности», «Документирование аудита», «Планирование аудита», «Существенность в аудите», «Аудиторское заключение по финансовой (бухгалтерской) отчетности», «Оценка рисков и внутренний контроль», «Внутрифирменный контроль качества работы в аудите», «Аффилированные лица», «События после отчетной даты», «Применимость допущения непрерывности деятельности», «Образование аудитора». До утверждения этих стандартов Правительством Российской Федерации действуют правила (стандарты) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при Президенте Российской Федерации. Первые шесть из этих стандартов утверждены постановлением Правительства от 23 сентября 2002 г. Принято решение о подготовке рабочего варианта глоссария (перечня основных терминов и понятий по аудиторской деятельности). Разработанные проекты правил (стандартов) аудиторской деятельности в значительной мере соответствуют международным стандартам аудита, так как было решено, что при их нумерации будет использоваться та же система кодировки, которая используется при нумерации международных стандартов аудита (трехзначный номер, первая цифра которого соответствует разделу международного стандарта аудита, вторая – номеру стандарта внутри данного раздела, а третья цифра для стандартов первой очереди была равна нулю; в дальнейшем может быть использована для того, чтобы новые стандарты могли быть расположены среди ранее разработанных стандартов данного раздела).

Структура построения и разделы правил (стандартов) аудиторской деятельности. Правила (стандарты) аудиторской деятельности в основном имеют единую структуру построения и содержат следующие разделы: общие принципы стандарта — цель и необходимость разработки данного стандарта; объект стандартизации; сфера применения стандарта; взаимосвязь с другими стандартами; основные понятия и определения (если это необходимо), используемые в стандарте, который охватывает новые термины и их характеристику; сущность стандарта, в котором формулируется проблема, требующая описания, проводится ее анализ и приводятся методы решения; практические приложения, которые включают различные приложения – схемы, таблицы, образцы документов и др.

Расхождения между международными стандартами аудита и российскими стандартами аудита. Российские стандарты аудита созданы на основе международных и очень близки к ним по содержанию. Имеющиеся расхождения связаны с особенностями стиля и оформления документов, подробности изложения, используемых практических примеров, а также национальной учетной системы, российского законодательства: российские стандарты аудита основывались на действующем российском законодательстве, что делало невозможным использование у нас отдельных положений международных стандартов аудита (например, по подготовке аудиторского заключения); международные стандарты аудита основаны на западной «общепринятой системе бухгалтерских принципов» (GAAP) и часто противоречат действующим российским принципам учета; международные стандарты аудита основываются на малоизвестных у нас реалиях (нет официальных документов, регламентирующих требования к системе внутреннего контроля предприятия). Если в России будут установлены федеральные правила (стандарты) аудиторской деятельности, соответствующие международным стандартам аудита, то повысится степень доверия иностранных пользователей к отчетности, проверенной согласно российским правилам (стандартам) аудиторской деятельности.

Внутренние аудиторские стандарты

Значение внутренних аудиторских стандартов. Применение внутренних стандартов в аудиторских организациях позволяет сформулировать единые базовые требования к сотрудникам аудиторской организации при проведении аудита и выполнении сопутствующих услуг, а также способствует: соблюдению требований федеральных правил (стандартов) аудиторской деятельности; уменьшению трудоемкости аудиторских проверок; облегчению сбора необходимых доказательств; сокращению времени проверки; уменьшению риска ошибок при формулировании заключения; использованию для проведения аудита аудиторов-ассистентов; увеличению объема выполняемых аудиторских услуг.

Виды внутренних аудиторских стандартов. Внутренние аудиторские стандарты подразделяются на две группы, т.е. внутренние правила (стандарты) аудита, действующие в аккредитованных профессиональных аудиторских объединениях и разработанные ими и внутренние правила (стандарты) аудиторской деятельности аудиторских организаций (аудиторов), которые представляют собой документы, детализирующие и регламентирующие единые требования к организации работы аудиторских организаций, осуществлению и оформлению аудиторских услуг (они должны быть приняты и утверждены аудиторской организацией с целью обеспечения эффективности практической работы и ее адекватности принятым российским стандартам аудита).

Блоки внутренних аудиторских стандартов. Внутренние аудиторские стандарты включают следующие блоки: стандарты по внутренней структуре аудиторской организации и технологии организации ее деятельности, которые раскрывают ее организационное устройство, принципы взаимоотношений с аудируемыми лицами, структуру внутреннего контроля и внутренней отчетности, полномочия и должностные обязанности сотрудников, требования к уровню их образования и квалификации, вопросы профессиональной этики и др.; стандарты, расшифровывающие, дополняющие и уточняющие положения федеральных правил (стандартов) аудита или внутренних правил (стандартов) аудита аккредитованных профессиональных аудиторских объединений, которые могут быть классифицированы по таким группам как: ответственность аудиторов; планирование аудита; изучение и оценка системы внутреннего контроля аудируемого лица; получение аудиторских доказательств; использование работы третьих лиц; порядок формирования выводов и заключений в аудите; специализированные аудиторские стандарты; методики проведения проверок по разделам и счетам бухгалтерского учета, которые полезны для начинающих аудиторов и аудиторов-ассистентов, помогая им застраховаться от грубых ошибок и примерно в 80% случаев принять правильное решение; стандарты сопутствующих аудиту услуг, составляемые по организации бухгалтерского учета, принципам восстановления учета, автоматизации учета и т.д.

Разработка внутренних аудиторских стандартов. Для обеспечения эффективной работы по созданию системы внутренних стандартов аудиторской организации рекомендуется создание внутри нее Методического совета или иного специального коллегиального органа. При разработке внутренних стандартов аудита следует учитывать их целесообразность (практическую значимость, актуальность, приоритетность), преемственность и непротиворечивость (согласованность и взаимосвязь с остальными внутренними стандартами), полноту и детализацию (внутренние стандарты должны охватывать все вопросы исследуемой проблемы и детально их освещать), а также единство терминологической базы (единство трактовки терминов во всех стандартах и документах). Внутренние стандарты аудита должны содержать такие реквизиты, как порядковый номер стандарта, дату ввода в действие, название и цель стандарта, утвердившее стандарт лицо и сферы применения. Они должны утверждаться приказом руководителя аудиторской организации, советом учредителей или другим уполномоченным органом (в случаях, предусмотренных учредительными документами).

>Курс лекций внутрифирменные стандарты аудита для студентов 6 курса

^

4.1. Образец внутрифирменного стандарта»Планирование аудита»

Общие положения

Настоящий стандарт подготовлен в соответствии с Правилом (стандартом) аудиторской деятельности «Планирование аудита» и соответствует Федеральному стандарту аудиторской деятельности в Российской Федерации №3, (в редакции Постановления Правительства РФ от 07.10.2004 №532)..

Стандарт устанавливает нормы, применяемые аудиторской фирмой при планировании аудита бухгалтерской отчетности экономического субъекта.

В соответствии со стандартом необходимо подготовить описание:

исходной информации для планирования;

принципов подготовки общего плана и программы аудита;

порядка подготовки и составления общего плана аудита.

Требования данного стандарта являются обязательными при осуществлении аудита, предусматривающего подготовку официального аудиторского заключения. В случае отклонения при выполнении конкретного задания от обязательных требований данного стандарта аудиторская организация в обязательном порядке должна отметить это в рабочей документации и в письменном отчете руководителю аудиторской проверки.

Исходная информация для планирования

Для проведения эффективного планирования аудитор должен ознакомиться с финансово — хозяйственной деятельностью экономического субъекта и иметь информацию о:

внешних факторах, влияющих на хозяйственную деятельность экономического субъекта, отражающих экономическую ситуацию в стране (регионе) в целом и ее отраслевые особенности;

внутренних факторах, влияющих на хозяйственную деятельность экономического субъекта, связанных с его индивидуальными особенностями.

Аудитору также следует ознакомиться с:

организационно — управленческой структурой экономического субъекта;

видами производственной деятельности и номенклатурой выпускаемой продукции;

структурой капитала и курсом акций (в случае если акции экономического субъекта подлежат котировке);

технологическими особенностями производства продукции:

уровнем рентабельности;

основными покупателями и поставщиками экономического субъекта;

порядком распределения прибыли, остающейся в распоряжении организации;

существованием дочерних и зависимых организаций;

организованной экономическим субъектом системой внутреннего контроля;

принципами формирования оплаты труда персонала.

Источниками получения информации об организации для аудитора должны являться:

устав экономического субъекта;

документы о регистрации экономического субъекта;

протоколы заседаний совета директоров, собраний акционеров либо других аналогичных органов управления экономическим субъектом;

документы, регламентирующие учетную политику экономического субъекта и внесение изменений в нее;

бухгалтерская отчетность;

статистическая отчетность;

документы планирования деятельности экономического субъекта (планы, сметы, проекты);

контракты, договоры, соглашения экономического субъекта;

внутренние отчеты аудиторов, консультантов;

внутрифирменные инструкции;

материалы налоговых проверок;

материалы судебных и арбитражных исков;

документы, регламентирующие производственную и организационную структуру экономического субъекта, список его филиалов и дочерних компаний;

сведения, полученные из бесед с руководством и исполнительным персоналом экономического субъекта;

информация, полученная при осмотре экономического субъекта, его основных участков, складов.

Для процедуры предварительного знакомства отводится от одного до трех рабочих дней.

При планировании аудитор должен исходить из следующих основных форм аудируемой отчетности:

бухгалтерский баланс на отчетную дату;

отчет о прибылях и убытках за аналогичный период.

Принципы подготовки общего плана аудита

Планирование аудита должно осуществляться в соответствии как с общими принципами проведения аудита, так и с частными принципами планирования:

комплексности;

непрерывности;

оптимальности.

Принцип комплексности планирования аудита предполагает обеспечение взаимоувязанности и согласованности всех этапов планирования — от предварительного планирования до составления общего плана и программы аудита.

Принцип непрерывности планирования аудита выражается в установлении сопряженных заданий группе аудиторов и увязке этапов планирования по срокам и смежным хозяйствующим субъектам (структурным подразделениям, выделенным на отдельный баланс, филиалам, представительствам, дочерним организациям). При планировании аудита на длительный период в случае аудиторского сопровождения экономического субъекта в течение года аудиторской организации следует своевременно корректировать планы и программы проведения аудита с учетом изменений в финансово — хозяйственной деятельности экономического субъекта и результатов промежуточных аудиторских проверок.

Принцип оптимальности планирования аудита заключается в том, что в процессе планирования аудиторской организации следует обеспечить возможность выбора оптимального варианта общего плана и программы аудита на основании критериев, определенных самой аудиторской организацией.

Начиная разработку общего плана и программы аудита, аудитор должен основываться на предварительных знаниях об экономическом субъекте, а также на результатах проведенных аналитических процедур.

С помощью аналитических процедур аудитор должен выявить области, значимые для аудита, под которыми понимается следующее.

При первичной проверке экономического субъекта:

статьи баланса, доля которых составляет более 1% в валюте баланса на отчетную дату;

статьи денежных средств и уставного капитала независимо от значения статьи баланса.

При вторичной проверке экономического субъекта:

статьи баланса, доля которых составляет более 2% в валюте баланса на отчетную дату;

статьи денежных средств и уставного капитала, рассматриваемые только при наличии изменений по сравнению с предыдущим периодом аудита или при наличии существенных замечаний по данным статьям при предыдущем аудите;

статьи баланса, стоимостная оценка которых существенно сократилась по сравнению с началом периода.

При подготовке общего плана и программы аудита аудиторской организации следует установить приемлемый для нее уровень существенности, с помощью которого аудитор выявляет значимые для аудита области и планирует необходимые аудиторские процедуры. В процессе аудита могут возникнуть обстоятельства, влияющие на изменение уровня существенности, установленного при планирован

Уровень существенности вычисляется в соответствии с требованиями правила (стандарта) аудиторской деятельности «Существенность и аудиторский риск». При расчете крайние значения показателей отбрасываются, если отклонения их значения от среднего составляют более 45%. В случае если рассчитанный в соответствии с данным стандартом единый уровень существенности составляет менее 3% валюты бухгалтерского баланса, следует рассчитать уровни существенности по каждой значимой статье бухгалтерского баланса и отчета о прибылях и убытках. Интервалы допустимых значений уровня существенности статей бухгалтерского баланса в зависимости от их значимости приведены ниже.

| Доля статьи бухгалтерского баланса в валюте баланса, % |

Уровень существенности, % |

| 1 — 3 | 10 — 40 |

| 3 — 7 | 7 — 20 |

| 7 — 10 | 4 — 10 |

| 10 — 30 | 3 — 8 |

| Свыше 30 | 1 — 5 |

Результаты проводимых аудиторской организацией процедур при подготовке общего плана и программы следует детально документировать, так как они являются основанием для планирования аудита и могут использоваться в течение всего процесса аудита.

Подготовка и составление общего плана аудита

При подготовке общего плана аудита аудиторы — члены рабочей группы распределяют запланированный объем работ исходя из общего срока работы по договору. Общий план рассматривается и утверждается руководителем аудиторской проверки. Порядок подготовки программы аудита статей бухгалтерского баланса регулируется соответствующими внутрифирменными стандартами.

^

4.2. Применение внутрифирменного стандарта «АУДИТОРСКАЯ ВЫБОРКА»

Как показывает практика, аудиторская проверка современных предприятий невозможна без применения выборочного наблюдения, так как проверяемые совокупности элементов представляют собой значительные информационные объемы.

На основании предварительного анализа и оценки системы бухгалтерского учета и внутреннего контроля в общем плане аудита определяется способ проведения аудита — сплошной или выборочный.

Аудиторской организации или индивидуальному аудитору (далее — аудитор) следует сначала выяснить, целесообразно ли осуществление аудиторской выборки применительно к конкретной совокупности документов или объектов. Во-первых, число элементов проверяемой совокупности может быть настолько мало, что применение аудиторской выборки теряет смысл. Во-вторых, аудиторская выборка — процесс, требующий планирования, тщательного анализа и экстраполяции результатов на всю проверяемую совокупность, а также обязательного документирования, поэтому аудитору следует решить, что менее трудоемко и при этом эффективно — аудиторская проверка выборочным или сплошным методом.

Сплошная проверка может быть целесообразна, если проверяемая совокупность состоит из небольшого числа элементов большой стоимости. При этом внутрихозяйственный риск и риск средств внутреннего контроля высоки, а другие средства не позволяют получить достаточные надлежащие аудиторские доказательства. Повторяющийся характер расчетов или иных процессов, осуществляемых с помощью системы компьютерной обработки данных бухгалтерского учета, делает сплошную проверку эффективной с точки зрения соотношения затрат и результатов. Сплошная проверка, как правило, не применяется при проведении тестов средств внутреннего контроля и чаще используется в случае проведения аудиторских процедур проверки по существу.

При осуществлении выборочной проверки аудитор обязан руководствоваться требованиями Федерального правила (стандарта) аудиторской деятельности N 16 «Аудиторская выборка», утвержденного Постановлением Правительства Российской Федерации от 23.09.2002 N 696 (далее — Стандарт). На основе Стандарта аудиторами разрабатываются соответствующие внутрифирменные стандарты, в которых закрепляются единые требования к выборочным проверкам в аудите, к методам отбора элементов, подлежащих проверке с целью сбора аудиторских доказательств. Аудиторская выборка дает возможность аудитору получить и оценить аудиторские доказательства в отношении некоторых характеристик элементов, отобранных для того, чтобы сформировать (или помочь сформировать) выводы, касающиеся генеральной совокупности, из которой произведена выборка. В соответствии со Стандартом термин «аудиторская выборка (выборочная проверка)» означает применение аудиторских процедур менее чем ко всем элементам одной статьи отчетности или группы однотипных операций.

Выборочная проверка является приоритетным, но необязательным требованием, и только специалист может принять решение о методе проверки конкретного сегмента аудита. Если решение о проведении аудиторской выборки принято, то рекомендуется выполнить следующие этапы: планирование выборочной проверки, формирование выборки, формирование выборки, анализ результатов выборочной проверки, документирование выборочной проверки. Рассмотрим существо работы на этих этапах подробнее.

Планирование выборочной проверки

На этапе планирования выборочной проверки аудиторская организация должна определить:

совокупность данных, которая будет подвергнута выборочному исследованию;

элементы наибольшей стоимости и ключевые элементы;

число элементов, подлежащих отбору для проверки;

способ отбора элементов.

Формирование выборки

На первоначальном этапе планирования выборочной проверки аудитор может отобрать:

- все элементы (сплошная выборка);

- специфические (определенные) элементы;

- отдельные элементы (сформировать аудиторскую выборку).

Выбор метода или сочетания методов зависит от обстоятельств проверки. При этом аудитор должен удостовериться, что используемые им методы являются надежными с точки зрения получения достаточного аудиторского доказательства для реализации целей тестирования.

Отметим, что специфические (определенные) элементы генеральной совокупности могут быть отобраны на основе:

понимания деятельности аудируемого лица;

предварительной оценки неотъемлемого риска и риска средств внутреннего контроля;

характеристик и особенностей тестируемой генеральной совокупности.

В состав специфических элементов обычно включаются:

- так называемые ключевые элементы выборки (элементы с высокой стоимостью);

- элементы, превышающие определенную величину;

- элементы, необходимые для получения информации и для проверки процедур.

Проверка отобранных специфических элементов в пределах оборотов по счету бухгалтерского учета или группы однотипных операций может быть эффективным средством получения аудиторских доказательств. Однако она не является аудиторской выборкой, так как выводы по результатам процедур, применяемых к отобранным таким способом элементам, не могут быть распространены на всю генеральную совокупность. Аудитор должен проанализировать потребность в получении надлежащих аудиторских доказательств в отношении оставшейся части генеральной совокупности, если оставшаяся часть является существенной.

При анализе отбираемой для проверки совокупности элементов аудитор должен принимать во внимание цели проверки и характеристики проверяемой совокупности.

Сначала анализируются конкретные цели, которые должны быть достигнуты, и то сочетание аудиторских процедур, которое в наибольшей мере будет способствовать достижению таких целей. Анализ характера искомых аудиторских доказательств и возможных условий, связанных с ошибками, или других характеристик, касающихся таких аудиторских доказательств, поможет аудитору установить, в чем именно проявляется ошибка и какая генеральная совокупность должна быть использована для выборочной проверки.

Размер выборки связан с величиной ошибки, которую аудитор считает допустимой: чем ниже ее величина, тем больше необходимый размер выборки. Допустимая ошибка определяется на стадии планирования аудита в соответствии с выбранным аудитором уровнем существенности.

Для любой выборки аудитор должен анализировать каждую ошибку, попавшую в выборку. В первую очередь устанавливается характер ошибок, попавших в выборку.

При тестировании средств внутреннего контроля аудитор обычно проводит предварительную оценку уровня ошибки, которую он предполагает обнаружить применительно к проверяемой генеральной совокупности, и уровня риска средств внутреннего контроля. Такая оценка основывается на предшествующих знаниях аудитора или исследовании небольшого числа элементов генеральной совокупности. Аналогично применительно к процедурам проверки по существу аудитор, как правило, проводит предварительную оценку уровня ошибки по генеральной совокупности.

Предварительные оценки рекомендуется применять при организации отбираемой для аудита совокупности и определении ее объема. Например, если предполагаемый уровень ошибки неприемлемо высок, тесты средств внутреннего контроля обычно не проводятся. Тем не менее при проведении процедур проверки по существу, если ожидаемая величина ошибки велика, может оказаться целесообразным провести сплошную проверку или использовать больший объем выборки.

Что касается генеральной совокупности, то она должна отвечать следующим требованиям.

1. Генеральная совокупность должна быть надлежащей с точки зрения цели процедуры выборки. Например, если цель заключается в проверке завышения суммы кредиторской задолженности, то генеральная совокупность может быть определена как перечень задолженностей кредиторам. При проверке занижения суммы кредиторской задолженности генеральной совокупностью будет не перечень задолженностей кредиторам, а скорее, перечень последующих выплат, неоплаченных счетов-фактур, документов поставщиков, несверенных приемных актов или другие данные, которые обеспечивали бы аудиторские доказательства занижения суммы кредиторской задолженности.

2. Генеральная совокупность должна быть полной. Например, если аудитор собирается отобрать из какой-либо папки первичные документы для выборочной проверки, нельзя прийти к определенным выводам относительно всех документов за соответствующий период, если аудитор не уверен в том, что действительно все документы были подшиты в папку.

Эффективность аудита может быть повышена, если аудитор проводит стратификацию генеральной совокупности путем разделения ее на дискретные подмножества, которые имеют какие-либо идентифицирующие характеристики. Цель стратификации состоит в снижении вариативности элементов в рамках каждой страты и тем самым в уменьшении объема выборки без пропорционального увеличения риска, связанного с использованием выборочного метода. Страты должны быть определены таким образом, чтобы каждый элемент выборки мог быть включен только в одну страту.

При определении объема выборки (количества отбираемых для проверки элементов) аудитор должен проанализировать, снижен ли риск, связанный с использованием выборочного метода, до приемлемо низкого уровня. Чем ниже риск, который готов принять аудитор, тем больше необходимый объем выборки.

Если аудиторская организация принимает решение провести выборочную проверку в пределах оборотов по счету бухгалтерского учета или группы однотипных операций, то выборочная проверка проводится с использованием статистического или нестатистического подходов (см. рисунок).

Планирование выборочной проверки

┌──────────────────────────────────┐

│ Планирование выборочной проверки │

└─────────────────┬────────────────┘

┌─────────────────┴─────────────────┐

\│/ \│/

┌─────────────────────────────────┐ ┌─────────────────────────────────┐

│ Статистический подход │ │ Нестатистический подход │

└────────────────┬────────────────┘ └────────────────┬────────────────┘

\│/ \│/

┌─────────────────────────────────┐ ┌─────────────────────────────────┐

│ Определение объема выборки │ │ Определение объема выборки │

└────────────────┬────────────────┘ └────────────────┬────────────────┘

┌───────────┼───────────┐ ┌────┴─────┐

\│/ \│/ \│/ \│/ \│/

┌─────────┐┌───────────┐┌─────────┐ ┌─────────┐┌─────────┐

│ Метод ││ Теория ││Професси-│ │ Метод ││Професси-│

│ отбора ││вероятности││ ональное│ │ отбора ││ ональное│

│элементов││и математи-││ суждение│ │элементов││ суждение│

│ ││ ческой ││ аудитора│ │ ││ аудитора│

│ ││ статистики││ │ │ ││ │

└───┬─────┘└───────────┘└─────────┘ └────┬────┘└─────────┘

┌─┴───────────┐ ┌──────┴─────┬─────────────┐

\│/ \│/ \│/ \│/ \│/

┌─────────┐ ┌────────────┐ ┌─────────┐┌────────────┐┌────────────┐

│Случайный│ │ Системати- │ │Случайный││ Системати- ││Бессистемный│

│ отбор │ │ческий отбор│ │ отбор ││ческий отбор││ отбор │

│элементов│ │ элементов │ │элементов││ элементов ││ элементов │

└─┬───────┘ └───────────┬┘ └─┬───────┘└─────────┬──┘└──────┬─────┘

┌─┴───────────┐ │ ┌─┴────────────┐ │ │

\│/ \│/ \│/ \│/ \│/ │ \│/

┌─────────┐┌─────────┐┌─────────┐ ┌─────────┐┌─────────┐│ ┌──────────────┐

│Генератор││ Таблицы ││ Интервал│ │Генератор││ Таблицы ││ │ Совокупность │

│случайных││случайных││выработки│ │случайных││случайных││ │ формируется, │

│ чисел ││ чисел ││ │ │ чисел ││ чисел ││ │ не следуя │

└─────────┘└─────────┘└─────────┘ └─────────┘└─────────┘│ │ какой-либо │

│ │систематизации│

\│/└──────────────┘

┌─────────┐

│ Интервал│

│выработки│

└─────────┘

Решение об использовании статистического или нестатистического подхода к выборочной проверке является предметом профессионального суждения аудитора с точки зрения более эффективного способа получения достаточных надлежащих аудиторских доказательств в конкретных обстоятельствах.

При применении статистической выборки объем отобранной совокупности может определяться на основании подходов теории вероятности и математической статистики либо профессионального суждения аудитора. Статистическая выборка требует, чтобы у каждого элемента была некоторая ненулевая вероятность быть избранным. Элементы выборки могут представлять собой объекты в натуральном (например, счета-фактуры) или в денежном выражении.

В некоторых случаях, когда избранный подход не соответствует определению статистической выборки, применяются отдельные составляющие статистического подхода (например, используется отбор элементов на основании полученных с помощью средств электронно-вычислительной техники случайных чисел). Однако статистические измерения риска, связанного с использованием выборочного метода, будут действительны, когда принятый подход обладает всеми характеристиками статистической выборки.

Нестатистический подход рекомендуется применять в случаях, когда число элементов проверяемой совокупности невелико, когда проверяемая величина несущественна или когда небольшая часть существенных элементов занимает наибольший удельный вес в проверяемой совокупности. Отбор элементов может производиться произвольным, экспертным или другим, не основанным на математических приемах, методом.

В соответствии со Стандартом аудитор должен отбирать элементы для подлежащей проверке совокупности исходя из того, чтобы каждый отдельный элемент выборки в генеральной совокупности имел вероятность быть отобранным. Поскольку целью выборки является получение выводов по всей генеральной совокупности, аудитор старается сформировать репрезентативную совокупность путем отбора элементов выборки, обладающих характеристиками, типичными для генеральной совокупности. Проверяемая совокупность должна формироваться таким образом, чтобы исключалась предвзятость. Стандарт предписывает аудиторской организации при проведении обязательного аудита осуществлять построение только репрезентативных выборок.

Практика показывает, что существуют периоды, требующие повышенного внимания аудитора (периоды увеличения количества операций в единицу времени). Увеличение числа наблюдений в периодах, требующих повышенного внимания аудитора, приводит к нарушению требования о репрезентативности выборки. Ряд тестов и аналитических процедур способны повысить вероятность включения в выборку элементов совокупности, содержащих ошибку.

В процессе аудита проводятся следующие аналитические процедуры:

сравнение фактических показателей с плановыми или сметными показателями;

сопоставление показателей бухгалтерской отчетности и небухгалтерских данных;

сравнение фактических показателей, определенных предприятием, и показателей предварительно составленных аудитором.

Заметим, что последнее возможно лишь в рамках инициативного аудита.

Анализ результатов выборочной проверки

На этом этапе аудитор должен:

проанализировать каждую ошибку, попавшую в выборку;

экстраполировать полученные при выборке результаты на всю проверяемую совокупность;

оценить риск выборки.

При тестировании средств внутреннего контроля аудитор уделяет основное внимание организации и работоспособности этих средств, а также оценке их риска. Если при этом выявляются ошибки, то аудитор должен установить:

влияние выявленных ошибок на достоверность финансовой (бухгалтерской) отчетности;

надежность систем бухгалтерского учета и внутреннего контроля, а также их воздействие на планируемые аудиторские процедуры, например, когда ошибки являются результатом действий руководства аудируемого лица, совершенных в обход средств внутреннего контроля.

При анализе обнаруженных ошибок аудитор может констатировать, что многие из них обладают общими характеристиками. В таких обстоятельствах аудитор может принять решение выявить все элементы генеральной совокупности, которые обладают данной общей характеристикой, и провести аудиторские процедуры применительно к такой страте. Кроме того, такие ошибки могут быть умышленными и указывать на возможность совершения недобросовестных действий.

Для того чтобы признать ошибку аномальной, аудитор должен убедиться в том, что такая ошибка не является репрезентативной по отношению к генеральной совокупности. Для этого требуется дополнительная работа. Такая работа зависит от конкретной ситуации, но она должна быть адекватной с точки зрения предоставления аудитору достаточных надлежащих доказательств того, что ошибка не затрагивает оставшуюся часть генеральной совокупности. Одним из примеров является ошибка, вызванная сбоем в работе электронно-вычислительной техники, который имел место лишь однажды в течение некоторого периода времени. В этом случае аудитор оценивает последствия указанного сбоя и анализирует влияние причин такого сбоя на аудиторские процедуры и выводы.

По результатам аудиторских процедур проверки по существу аудитор должен экстраполировать ошибки, выявленные в отобранной совокупности, оценивая их полную возможную величину во всей генеральной совокупности, и должен проанализировать воздействие прогнозируемой ошибки на цели конкретного теста и на другие области аудита. Аудитор оценивает общую ошибку в генеральной совокупности с тем, чтобы получить обобщенное представление диапазона ошибок и сравнить его с допустимой ошибкой.

Для процедуры проверки по существу допустимая ошибка является допустимым искажением и представляет сумму, меньшую или равную предварительной оценке существенности, данной аудитором и используемой для отдельных аудируемых остатков по счетам бухгалтерского учета.

Для тестов средств внутреннего контроля не требуется экстраполяции ошибок в явном виде, поскольку доля ошибок в отобранной совокупности в то же время является предсказываемой долей ошибок в генеральной совокупности в целом. Например, при проверке наличия распорядительной подписи на 100 документах, составляющих проверяемую совокупность, было обнаружено отсутствие подписи на 5 документах из 20 отобранных в выборку, т.е. доля ошибок в отобранной совокупности составляет 25%. Таким образом, в проверяемой совокупности отсутствие подписи можно ожидать в 25 документах (100 x 25% = 25).

Аудитор должен оценить результаты проверки элементов в отобранной совокупности, чтобы определить, подтвердилась ли предварительная оценка соответствующей характеристики генеральной совокупности или оценка должна быть пересмотрена.

При тестировании средств внутреннего контроля неожиданно высокая доля ошибок в отобранной совокупности может привести к увеличению оцениваемого уровня риска средств внутреннего контроля, если не будут получены дополнительные аудиторские доказательства, обосновывающие первоначальную оценку.

При проверке по существу неожиданно высокое значение ошибки в отобранной совокупности может дать аудитору основания полагать, что остаток по счету бухгалтерского учета или группа однотипных операций являются существенно искаженными при отсутствии дополнительных аудиторских доказательств того, что такие существенные искажения не имеют места.

Если совокупная величина типичных, прогнозируемых и аномальных ошибок меньше величины допустимой ошибки, но приближается к ней, то аудитор анализирует убедительность результатов выборочной проверки с точки зрения других аудиторских процедур и может считать целесообразным получение дополнительных аудиторских доказательств. Совокупная величина типичных, прогнозируемых и аномальных ошибок является наиболее верной оценкой аудитором ошибки по всем элементам генеральной совокупности.

На выводы по результатам выборочной проверки влияет риск, связанный с использованием выборочного метода. Если лучшая оценка ошибки приближается к допустимой ошибке, то аудитор оценивает риск того, что иная выборка привела бы к другой оценке ошибки, которая могла бы превысить допустимую. Анализ результатов других аудиторских процедур позволяет аудитору оценить этот риск. В то же время такой риск уменьшается, если в ходе аудита были получены дополнительные аудиторские доказательства.

Если анализ результатов проверки отобранной совокупности показывает, что необходимо пересмотреть предварительную оценку соответствующей характеристики генеральной совокупности, то аудитор может:

обратиться к руководству аудируемого лица с просьбой проанализировать выявленные ошибки, рекомендовать руководству аудируемого лица принять меры к обнаружению в данной области учета других ошибок, а также произвести необходимые корректировки;

видоизменить запланированные аудиторские процедуры;

рассмотреть влияние результатов проверки отобранной совокупности на выводы, содержащиеся в аудиторском заключении.

Документирование выборочной проверки

В соответствии со Стандартом все стадии проведения аудиторской выборки и анализ ее результатов аудитор обязан отразить в своей рабочей документации.

Документируя результаты выборочной проверки, аудитору следует отразить случаи обнаруженных расхождений между отражением сальдо или оборотов в учетных регистрах по данным аудируемого лица и по результатам аудиторской проверки.

Рабочие документы, обосновывающие применение выборочных исследований, методы построения выборки и способы оценки полученных результатов, а также описывающие выполнение всех процедур проверки отобранных элементов, необходимы как основа для оценки для обобщения результатов аудиторской проверки и как средство внутреннего контроля за качеством аудита. При формировании аудиторского файла рабочие документы, отражающие процесс проведения выборочного исследования, должны подшиваться с рабочими документами, фиксирующими ход проверки.

Внутренние правила (стандарты) аудита

Федеральные правила (стандарты) аудиторской деятельности

Российские стандарты аудита созданы на основе международных и очень близки к ним по содержанию. Однако российские стандарты основываются на действующем системе законодательства Российской Федерации, что делает невозможным использование отдельных положений международных стандартов аудита (например, по подготовке аудиторского заключения) у нас на практике. Имеющиеся расхождения связаны также с особенностями стиля и оформления документов, подробностями изложения используемых практических примеров .

В Российской Федерации с 2002 по 2009 гг. было принято 34 федеральных правил (стандартов) аудита, которые утверждаются Правительством РФ .

Федеральные стандарты аудиторской деятельности:

1) определяют требования к порядку осуществления аудиторской деятельности, а также регулируют иные вопросы, предусмотренные Федеральным законом «Об аудиторской деятельности»;

2) разрабатываются в соответствии с международными стандартами аудита;

3) являются обязательными для аудиторских организаций, индивидуальных

аудиторов, а также саморегулируемых организаций аудиторов и их работников.

Все федеральные правила (стандарты) аудиторской деятельности могут быть подразделены на три основные группы:

1) общие правила (стандарты) аудита, которые представляют собой свод профессиональных требований относительно квалификации аудитора, независимости точки зрения аудитора по всем вопросам, касающимся выполняемой работы;

2) правила (стандарты) проведения аудиторской проверки, которые раскрывают положения о необходимости планирования работы аудитора, изучения и оценки систем бухгалтерского учета и внутреннего контроля, получения аудиторских доказательств и т.д.;

3) правила (стандарты) составления отчета, которые предусматривают указание на то, какая именно бухгалтерская отчетность проверяется в ходе аудита, была ли она составлена в соответствии с общепринятыми правилами, а также разграничение функций аудитора и администрации аудируемого лица .

Внутренние правила (стандарты) подразделяются на:

1) внутренние правила (стандарты) саморегулируемой организации аудито

ров, которые:

а) определяют требования к аудиторским процедурам, дополнительные к тре

бованиям, установленным федеральными стандартами аудиторской деятельности,

если это обусловливается особенностями проведения аудита или особенностями

оказания сопутствующих аудиту услуг;

б) не могут противоречить федеральным стандартам аудиторской деятельно

сти;

в) не должны создавать препятствия осуществлению аудиторскими организа

циями, индивидуальными аудиторами аудиторской деятельности;

г) являются обязательными для аудиторских организаций, аудиторов, являю

щихся членами указанной саморегулируемой организации аудиторов;

2) внутренние правила (стандарты) аудиторских организаций и индивидуаль

ных аудиторов, которые представляют собой документы, детализирующие и рег

ламентирующие единые требования к организации работы аудиторских организа

ций, осуществлению и оформлению аудиторских услуг. Внутренние стандарты

включают следующие блоки:

I) структура фирмы, технология организации, выполняемые функции и другие

особенности ее функционирования;

II) стандарты, расшифровывающие, дополняющие и уточняющие положения федеральных правил (стандартов) и правил (стандартов) саморегулируемой организации, членами которой они являются;

III) методики проведения аудиторских проверок по разделам и счетам бухгалтерского учета;

IV) организация сопутствующих аудиту услуг.

В первый блок входят стандарты, определяющие организационно-экономические аспекты деятельности аудиторской фирмы, права и обязанности сотрудников, оплату труда, организацию планирования, порядок заключения договоров по видам работ и др.

Второй блок внутренних стандартов может быть классифицирован по следующим группам:

1) ответственность аудиторов;

2) планирование аудита;

3) изучение и оценка системы внутреннего контроля экономического субъекта;

4) получение аудиторских доказательств;

5) использование работы третьих лиц;

6) порядок формирования выводов и заключений в аудите;

7) специализированные внутренние стандарты.

К специализированным относятся внутренние стандарты, отражающие специфические аспекты проведения аудита кредитных организаций, специфические вопросы проведения аудита страховых организаций и обществ взаимного страхования, специфические аспекты проведения аудита бирж, внебюджетных фондов и инвестиционных институтов, специфические вопросы проведения аудита других экономических субъектов (например, малых предприятий).

Третий блок стандартов включает конкретные методики, процедуры, рабочие таблицы, классификаторы, инструкции. Особенно полезны эти методики начинающим аудиторам и аудиторам ассистентам.

Четвертый блок стандартов разрабатывается в случаях, когда аудиторские фирмы выполняют сопутствующие аудиту виды услуг. Такие стандарты составляются по организации бухгалтерского учета, принципам восстановления учета, автоматизации учета и др.

Аудиторские внутрифирменные стандарты должны удовлетворять следующим требованиям:

1) целесообразности, т.е. при разработке стандартов следует учитывать их практическую значимость, актуальность и приоритетность;

2) преемственности и непротиворечивости, т.е. обеспечивать взаимосвязь и согласованность с остальными внутренними стандартами;

3) полноты и детализации, т.е. внутренние стандарты должны комплексно охватывать все вопросы исследуемой проблемы и детально их освещать;

4) единства терминологической базы — это обеспечение единства трактовки терминов во всех стандартах и документах.

Таким образом, стандарты аудита — это общие руководящие нормы и правила, помогающие аудиторам в выполнении их обязанностей по проведению проверок и регламентирующие основные принципы и особенности аудиторской деятельности .

Контрольные вопросы

1. Какую структуру обычно имеют правила (стандарты) аудита?

2. Дайте характеристику федеральным правилам (стандартам) аудита.

3. Дайте характеристику внутренним правилам (стандартам) саморегулируемой организации аудиторов.

4. Какие блоки включают в себя внутренние правила (стандарты) аудиторских организаций и индивидуальных аудиторов?

5. Каким требованиям должны удовлетворять внутрифирменные стандарты?

Тест

1. Единые требования к порядку осуществления аудиторской деятельно

сти, оформлению и оценке качества аудита и сопутствующих ему услуг, а

также к порядку подготовки аудиторов и оценке их квалификации- это:

а) аудиторские процедуры;

б) правила (стандарты) аудиторской деятельности;

в) тесты средств контроля;

г) квалификационный аттестат аудитора.

2. К внешним правилам (стандартам) аудиторской деятельности относят

ся:

а) международные;

б) федеральные;

в) российские;

г) правильный ответ «а» и «б».

3. К внутренним правилам (стандартам) аудиторской деятельности отно

сятся:

а) федеральные;

б) стандарты саморегулируемых организаций;

в) стандарты аудиторских организаций;

г) стандарты индивидуальных аудиторов;

д) правильный ответ «а» и «б»;

е) правильный ответ «б», «в» и «г».

4. Унифицированные регулирующие правила, в соответствии с которыми

следует организовать и осуществлять независимый сбор аудиторских дока

зательств для подтверждения достоверности финансовой (бухгалтерской) от

четности, составленной клиентами аудита в соответствии с международными

стандартами финансовой отчетности, а также формулировать профессио

нальное аудиторское суждение относительно степени достоверности этой от

четности-это:

а) международные стандарты;

б) федеральные стандарты;

в) российские стандарты;

г) внешние стандарты.

5. Федеральные правила (стандарты) аудиторской деятельности являются обязательными для:

а) саморегулируемых организаций аудиторов;

б) аудиторских организаций;

в) индивидуальных аудиторов;

г) все ответы правильные.

Внутрифирменные правила (стандарты) аудиторской деятельности

Обосновывается необходимость внутрифирменных стандартов при организации аудиторской деятельности. Эти стандарты рассматриваются как составная часть общей системы, в которую входят также Федеральные правила (стандарты) аудиторской деятельности и правила, принятые в саморегулируемых организациях аудиторов.

Система внутрифирменных правил (стандартов) аудиторской деятельности в аудиторских организациях эволюционирует вместе с уточнением и принятием новых нормативных требований.

Не секрет, что долгое время аудиторские организации видели реализацию внутрифирменной политики в лучшем случае в последовательной доработке действующих правил стандартов аудиторской деятельности (ПСАД), в худшем в принятии ПСАД в качестве внутрифирменных в полном объеме без внесения поправок. Для аудиторской организации — члена саморегулируемого объединения к действующему набору стандартов добавлялись также и правила аудиторской деятельности объединения. Таким образом, количество стандартов, регулирующих аудиторскую деятельность аудиторской организации, могло быть в два-три раза больше количества действующих ПСАД.

Объем документов, которыми должен руководствоваться аудитор, достаточно велик и варьируется в зависимости от вида деятельности проверяемых экономических субъектов. Добавление регуляторов, которые вряд ли могут сформировать новый механизм аудиторской деятельности в целом и аудиторской проверки в частности, не является целесообразным, а даже может быть бесполезным, а порой и вредным, создавая ненужную перегрузку профессионалов.

Некоторые аудиторские организации ограничивались введением Федеральных правил в качестве внутренних стандартов. По сути, именно эти организации до 2009 г. занимали наиболее правильную и рациональную позицию в вопросе об организации системы внутрифирменных правил (стандартов) аудиторской деятельности. Но были упущены или недоработаны те направления, которые стандартами предусмотрены специально для самостоятельной разработки аудиторской фирмой или индивидуальным аудитором (например, формы документов аудитора). Однако с 2009 г. с введением Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» порядок применения ПСАД и организации системы внутрифирменных стандартов стал более ясным.

Закон N 307-ФЗ вступил в силу с 1 января 2009 г. Большая часть положений Федерального закона от 07.08.2001 N 119-ФЗ «Об аудиторской деятельности» при этом утратила силу <1>.

<1> Полностью Закон N 119-ФЗ утратит силу с 1 января 2011 г. в соответствии с ч. 3 ст. 25 Закона N 307-ФЗ.

Проанализируем некоторые положения Закона N 307-ФЗ.

- Изначально аудиторская деятельность строго регламентирована, обеспечено единое восприятие аудиторской деятельности независимо от принадлежности аудитора к конкретному СРО. Единство требований и максимальная их унификация в области применения ПСАД позволяют аудиторам — физическим лицам являться членами одного СРО, а аудиторская организация, сотрудниками которой они являются, может быть членом иного СРО.

- В Законе не содержится специального понятия «правила (стандарты) аудиторской деятельности» аудиторских организаций и индивидуальных аудиторов.

- В перечне прав отсутствует право аудиторской организации устанавливать собственные правила (стандарты) аудиторской деятельности.

- В регламентах СРО аудиторов разрешено устанавливать только дополнительные, не создающие препятствия аудиторам в работе требования, которые не содержатся в ПСАД. Следовательно, при достаточности, по мнению СРО, требований ПСАД никакие дополнительные стандарты не устанавливаются.

- Этические принципы могут быть со стороны СРО только дополнены собственными. Таким образом, основной и единый регламент — это Кодекс этики аудиторов России, а не самостоятельные кодексы профессиональных объединений. Профессиональные объединения руководствуются при регулировании своей деятельности названным Кодексом.

- Контроль качества работы аудиторских организаций, аудиторов рассмотрен и описан более подробно. СРО устанавливает правила организации и осуществления внешнего контроля за качеством работы своих членов (ч. 7 ст. 10 Закона N 307-ФЗ).

- Важная обязанность аудиторских организаций и аудиторов — устанавливать и соблюдать правила внутреннего контроля качества всех видов работ, которые осуществляются аудитором, а не только аудиторских проверок.

Новым этапом в регулировании аудиторской деятельности в России стало то, что в процессе включения в государственный реестр саморегулируемых организаций аудиторов все СРО представили в Минфин России в том или ином виде стандарты СРО, которые устанавливают в каждой саморегулируемой организации аудиторов требования, дополнительные к содержащимся в ПСАД (пп. 3 п. 7 ст. 17 Закона N 307-ФЗ).

В частности, в стандартах СРО формулируются основные принципы системы контроля качества:

- формы проведения проверок;

- периодичность, временные рамки;

- цели и конкретные процедуры, применяемые при проведении проверок;

- документирование процесса и результатов проведения внешнего контроля за качеством работы членов (аудиторских организаций и аудиторов) СРО.

Учитывая изложенное, представляется целесообразным разрабатывать в аудиторских организациях внутрифирменные профессиональные стандарты. Эти стандарты должны применяться как при осуществлении аудита, так и при оказании сопутствующих аудиту услуг, а также при контроле за качеством их оказания. При этом должен быть соблюден приоритет ПСАД и правил СРО аудиторов.

Все ПСАД, стандарты СРО и разработанные в аудиторской организации внутрифирменные правила аудиторской деятельности в совокупности отражают единый стандартизированный подход к организации и технологии проведения аудита и оказанию сопутствующих аудиту услуг с целью контроля за качеством их оказания.

При этом:

- ПСАД формулируют единые базовые требования к порядку оказания аудиторских услуг, к их качеству и надежности;

- стандарты СРО устанавливают дополнительные требования, обязательные для применения всеми членами данного СРО;

- внутрифирменные правила определяют дополнительные требования, призванные создавать более высокий уровень гарантии того, что аудиторская проверка и оказания сопутствующих аудиту услуг будут проведены качественно.

Все указанные стандарты и правила, а также Кодекс этики аудиторов России и дополнения к нему, установленные СРО, являются частью организационно-распорядительной документации аудиторской организации и системы внутреннего контроля.

При организации системы внутреннего контроля за качеством аудиторской организации необходимо руководствоваться в первую очередь требованиями ПСАД N 7 «Внутренний контроль качества аудита», ПСАД N 34 «Контроль качества услуг в аудиторских организациях».

Пунктом 2 ПСАД N 7 определено, что принципы и конкретные процедуры осуществления внутреннего контроля качества аудита должны быть реализованы как в рамках всей деятельности аудиторской организации (индивидуального аудитора), так и в ходе проведения каждой аудиторской проверки.

Пунктом 2 ПСАД N 34 предусмотрено, что аудиторская организация должна установить систему контроля качества услуг (заданий), обеспечивающую разумную уверенность в том, что данная аудиторская организация и ее работники проводят аудит и оказывают сопутствующие аудиту услуги в соответствии с требованиями законодательных и иных нормативных правовых актов Российской Федерации, федеральными правилами (стандартами) аудиторской деятельности, внутренними правилами (стандартами) аудиторской деятельности, а также в том, что заключения и иные отчеты, выданные аудиторской организацией, соответствуют условиям конкретных заданий.

Пункт 6 ПСАД N 34 содержит единые требования, предъявляемые к структуре системы внутреннего контроля, а именно:

- обязанность руководства обеспечить качество оказываемых аудиторских услуг;

- соблюдение этических норм;

- выполнение соответствующих процедур при принятии на обслуживание нового клиента и продолжении сотрудничества;

- ведение кадровой работы;

- контроль за выполнением задания;

- проведение мониторинга внутреннего контроля.

Система контроля качества услуг внутри аудиторской организации или в работе индивидуального аудитора устанавливает принципы и процедуры в отношении:

- масштабов деятельности аудиторской организации;

- характера деятельности аудиторской организации;

- участия в группе взаимосвязанных аудиторских организаций;

- объема и характера деятельности аудируемого лица;

- территориального расположения аудируемого лица и его подразделений;

- организационной структуры и иной специфики аудируемого лица;

- факторов, связанных с соотношением затрат и выгод аудитора, при этом коммерческие соображения не должны преобладать над качеством выполняемой работы.

Отметим, что при разработке собственного стандарта аудиторская организация обязана учитывать также Правило (стандарт) аудиторской деятельности «Требования, предъявляемые к внутренним стандартам аудиторских организаций», одобренное Комиссией по аудиторской деятельности при Президенте Российской Федерации 20 октября 1999 г. (Протокол N 6). Действия данного документа ограничены, только если они противоречат ПСАД.

Формируя внутреннее правило для системы внутреннего контроля за качеством аудитора, следует обратить особое внимание на правильность построения и четкое структурирование вопросов.

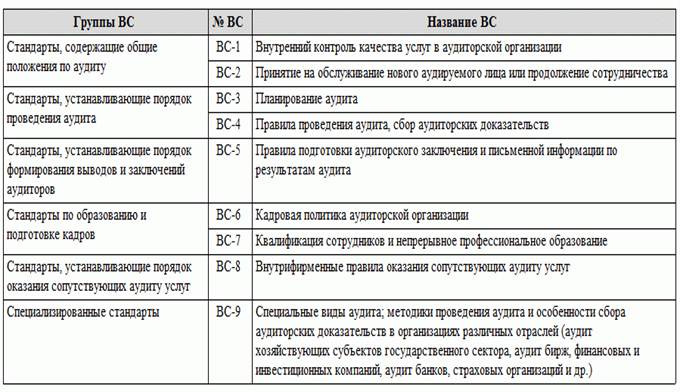

Примерная система внутренних стандартов аудиторской организации (ВС), включающая стандарт по внутреннему контролю качества, представлена в таблице.

Система ВС аудиторской деятельности

| Группы ВС | N ВС | Название ВС |

| Стандарты, содержащие общие положения по аудиту |

ВС-1 | Внутренний контроль качества услуг в аудиторской организации |

| ВС-2 | Принятие на обслуживание нового аудируемого лица или продолжение сотрудничества |

|

| Стандарты, устанавливающие порядок проведения аудита |

ВС-3 | Планирование аудита |

| ВС-4 | Правила проведения аудита, сбор аудиторских доказательств |

|

| Стандарты, устанавливающие порядок формирования выводов и заключений аудиторов |

ВС-5 | Правила подготовки аудиторского заключения и письменной информации по результатам аудита |

| Стандарты по образованию и подготовке кадров |

ВС-6 | Кадровая политика аудиторской организации |

| ВС-7 | Квалификация сотрудников и непрерывное профессиональное образование |

|

| Стандарты, устанавливающие порядок оказания сопутствующих аудиту услуг |

ВС-8 | Внутрифирменные правила оказания сопутствующих аудиту услуг |

| Специализированные стандарты |

ВС-9 | Специальные виды аудита; методики проведения аудита и особенности сбора аудиторских доказательств в организациях различных отраслей (аудит хозяйствующих субъектов государственного сектора, аудит бирж, финансовых и инвестиционных компаний, аудит банков, страховых организаций и др.) |

Стандарты ВС-8 и ВС-9 после утверждения могут постоянно дорабатываться и дополняться различными методиками и правилами оказания сопутствующих услуг и проведения аудита в соответствии с изменениями законодательства, появлением новых аудируемых лиц, диверсификацией и расширением видов деятельности аудиторской организации и т.д.

Стандарт ВС-8 может не вводиться в действие, если организация не оказывает сопутствующие услуги. Он может быть введен в действие или дополнен (доработан) описанием специальных правил и применяемых процедур с момента принятия решения об оказании сопутствующих услуг клиентам аудиторской организацией, т.е. с момента расширения перечня услуг аудиторской организацией.

В качестве приложений к стандарту ВС-9 разрабатываются специализированные методики, например:

- методика проведения аудита бирж, внебюджетных фондов и инвестиционных институтов;

- методика проведения банковского аудита;

- методика проведения аудита страховых организаций;

- методика оказания услуг общественно значимым экономическим субъектам;

- методика оказания услуг сетевым организациям.

При необходимости в качестве приложений к стандарту могут разрабатываться регламенты и методики, отражающие специфические аспекты проведения аудита различных экономических субъектов. Если услуги по специальным видам аудита в аудиторской организации не оказываются, то стандарт ВС-9 может не вводиться в действие. Этот стандарт может быть введен в действие или дополнен (доработан) описанием специальных правил и применяемых процедур с введением специальных видов аудита или появлением клиентов аудиторской организации, т.е. с момента расширения круга клиентов и сферы услуг аудиторской организацией.

Н.В.Князева

Д. э. н.,

профессор

Самарский государственный

экономический университет

>Аудиторские стандарты

Понятие и виды аудиторских стандартов

Аудиторские стандарты — это единые требования к порядку осуществления аудиторской деятельности и содержат основные принципы и приемы, которым должен следовать аудитор в своей профессиональной деятельности.

Аудиторские правила (стандарты) являются одним из инструментов регулирования предпринимательской деятельности. Стандарты аудита — это общие нормы для помощи аудиторам в выполнении их обязанностей по проведению проверок.

Применение стандартов аудита позволяет аудиторским организациям:

- полнее соблюдать требования стандартов аудиторской деятельности;

- сделать технологию и организацию проведения аудита более рациональной, уменьшить трудоемкость аудиторских работ по проверкам отдельных участков, обеспечить дополнительный контроль за работой аудиторов, других специалистов.

- содействовать внедрению в аудиторскую практику научных достижений и новых технологий, укрепить общественный престиж профессии;

- обеспечить высокое качество аудиторской работы и способствовать снижению аудиторского риска;

- детализировать профессиональное поведение аудитора в соответствии с этическими нормами аудита.

По уровню организации общественных отношений аудиторские стандарты подразделяют на международные и национальные, а по содержанию и назначению на общие, рабочие, аудиторские стандарты отчетности и специфические.

Международные стандарты аудита подготовлены в целях унификации подходов к аудиту в международном масштабе и повышения уровня профессионализма в тех странах, где уровень аудита ниже общемирового. Разработкой международных стандартов аудита занимается Комитет по международной аудиторской практике, который действует на правах постоянного автономного комитета при Международной федерации бухгалтеров (МФБ).

Национальным стандартом Российской Федерации являются правила (стандарты) аудиторской деятельности — нормативные документы, регламентирующие единые требования к осуществлению и оформлению аудита и сопутствующих ему услуг, а также к оценке качества аудита, порядку подготовки аудиторов и оценке их квалификации. Они становятся основанием в суде для доказательства качества проведения аудита и определения степени ответственности аудитора.

Правила (стандарты) аудиторской деятельности подразделяются:

- на федеральные правила (стандарты);

- внутренние правила (стандарты), действующие в профессиональных аудиторских объединениях, а также в аудиторских организациях и у индивидуального аудитора, т.е. внутрифирменные правила (стандарты).

Федеральные правила (стандарты) утверждаются Правительством РФ. Эти правила (стандарты) являются обязательными для аудиторов и аудиторских организаций.

Согласно п. 5 ст. 9 Федерального закона от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности» профессиональные аудиторские объединения в соответствии с их уставами вправе устанавливать для своих членов правила (стандарты) аудиторской деятельности, которые не могут противоречить федеральным правилам (стандартам) аудиторской деятельности и содержать требования ниже тех, которые установлены в федеральных правилах (стандартах).

Общие стандарты раскрывают цели и принципы аудита отчетности, содержат требования к степени квалификации аудитора, чтобы эффективно и профессионально выполнять аудиторские процедуры. Аудитор должен иметь соответствующую подготовку и знания, быть независимым, действовать с надлежащим вниманием.

Рабочие стандарты являются основными правилами проведения аудиторских мероприятий и представляют собой структуру или общую схему целенаправленных систематических действий, которым должен следовать аудитор в своей работе (включая планирование и надзор за аудитором, рассмотрение структуры внутреннего контроля, получение компетентных доказательств).

Стандарты отчетности предъявляют основные требования к составу, содержанию отчета аудитора, аудиторского заключения, порядку их предоставления.

Специфические стандарты предназначены для проведения аудита отдельных отраслей, оказания иных услуг.

Внутрифирменные аудиторские стандарты