Аудит отчета о финансовых результатах

Содержание

- Аудит достоверности отчета о финансовых результатах

- Методика аудита отчета о финансовых результатах

- Взаимоувязка показателей бухгалтерской отчетности

- Таблица взаимоувязок показателей

- Как использовать взаимоувязку в учете

- Ответы на распространенные вопросы

- Есть простые способы выявить ошибки в финансовой отчетности

Аудит достоверности отчета о финансовых результатах

Отчет о прибылях и убытках (отчет о финансовых результатах) отражает финансовые результаты деятельности организации: доходы и расходы по видам деятельности; валовую прибыль; прибыль (убыток) от обычной деятельности; чистую прибыль (нераспределенную прибыль (убыток) отчетного периода. В этом отчете показываются суммы прибыли отчетного периода, направленные на уплату налога на прибыль.

В отчете о финансовых результатах приводятся данные нарастающим итогом с начала отчетного периода, например года. Заполняется отчет по данным счетов бухгалтерского учета 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Чтобы убедиться в достоверности отчета, необходимо, прежде всего, проверить достоверность информации по счетам, на основании которых заполняется отчет о прибылях и убытках. Если эта информация верна, то аудитору следует проверить правильность формирования каждой строки отчета о финансовых результатах.

По строке «Выручка» должны быть отражены доходы от обычных видов деятельности организации. Перечень таких доходов установлен и. 5 ПБУ 9/99. Это выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг. По указанной строке отражается разница между кредитовым оборотом по счету 90 «Продажи», субсчет 90-1 «Выручка» и дебетовыми оборотами за этот же период по субсчету 90-3 «Налог на добавленную стоимость» того же счета.

По некоторым видам деятельности доходы могут быть отражены как в составе выручки, так и в сумме прочих доходов. Например, это арендная плата, лицензионные платежи, поступления от участия в уставных капиталах других организаций. Допустим, аудируемое лицо установило в приказе об учетной политике, что все доходы, доля которых в общем объеме поступлений составляет более 5%, считаются существенными, при этом систематичность получения доходов предполагает поступление средств два раза и более в течение отчетного года. В таком случае аудитор контролирует отражение этих поступлений в составе доходов по основной деятельности.

По строке «Себестоимость продаж» показываются расходы по обычным видам деятельности, выручка от которых отражена по предыдущей строке. Перечень расходов установлен ПБУ 10/99 и отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции. Для заполнения строки используются данные, учтенные по дебету счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» в корреспонденции со счетами 20 «Основное производство», 26 «Общехозяйственные расходы», 40 «Выпуск продукции (работ, услуг), 41 «Товары», 43 «Готовая продукция», 45 «Товары отгруженные». Данная методика применима, когда фактическая себестоимость произведенной продукции выше нормативной. В противном случае из оборота нужно вычесть кредитовый оборот по счету 90 «Продажи», субсчет 90-2

«Себестоимость продаж» в корреспонденции со счетом 40 «Выпуск продукции (работ, услуг)».

По строке «Коммерческие расходы» отражаются расходы, связанные со сбытом продукции, а также издержки обращения, например, затраты на рекламу продукции, ее транспортировку и хранение. По строке отражаются данные дебетового оборота счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» в корреспонденции со счетом 44 «Расходы на продажу».

По строке «Управленческие расходы» указываются общехозяйственные расходы (зарплата административного персонала, расходы на подготовку и переподготовку кадров, оплата аудиторских услуг и т.д.). Следует отметить, что данную строку заполняют только те организации, которые распределяют управленческие расходы между реализованной и нереализованной продукцией (дебетовый оборот счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» в корреспонденции со счетом 26 «Общехозяйственные расходы»). Другие же предприятия показывают данные расходы по строке «Себестоимость продаж».

Суммы по вышеуказанным строкам позволяют расчетным путем определить прибыль (убыток) от продажи товаров, продукции, работ, услуг, что отражается по строке «Прибыль (убыток) от продаж». Прибыль от продажи, показанная в отчете о прибылях и убытках, должна быть тождественна сумме проводки по дебету счета 90 «Продажи», субсчет 90-9 и кредиту счета 99 «Прибыли и убытки» или по дебету счета 99 и кредиту счета 90, субсчет 90-9, в случае, если от реализации получен убыток.

В состав прочих включают все доходы и расходы организации, которые не относятся к ее обычному виду деятельности. Проценты к получению, проценты к уплате, доходы от участия в других организациях, прочие доходы, прочие расходы отражаются по отдельным строкам. В бухгалтерском учете все эти суммы отражаются на счете 91 «Прочие доходы и расходы», субсчета 91-1 «Прочие доходы» и 91-2 «Прочие расходы». Для формирования данных по строкам необходимо указать кредитовый (доходы) или дебетовый (расходы) оборот по тому или иному субсчету за отчетный период. Например, по строке «Доходы от участия в других организациях» отражаются доходы, полученные от вкладов в уставные капиталы других организаций, включая проценты по ценным бумагам. По строке «Проценты к получению» отражается сумма процентов, которые организация должна получить по займам, предоставленным другим экономическим субъектам, от коммерческого банка в виде процентов за размещение денежных средств на депозитном счете, по строке «Проценты к уплате» – проценты, которые аудируемое лицо уплачивает по полученным кредитам и займам, по строке «Прочие расходы» – затраты по сдаче имущества в аренду, расходы на ликвидацию основных средств и т.д.

По строке «Текущий налог на прибыль» отражается сумма налога на прибыль, начисленная к уплате в бюджет за отчетный период (ДЕБЕТ 99 КРЕДИТ 68, субсчет «Расчеты по налогу на прибыль»). В случае, если налог на прибыль, рассчитанный по данным налогового учета, будет больше, чем налог, рассчитанный по данным бухгалтерского учета, возникает постоянное налоговое обязательство, которое отражается в отчете.

При проверке заполнения строк «Изменение отложенных налоговых обязательств» и «Изменение отложенных налоговых активов» аудитор проверяет соблюдение норм, установленных Положением по бухгалтерскому учету «Расчеты по налогу на прибыль организаций» ПБУ 18/02, утвержденным приказом Минфина России от 19 ноября 2002 г. № 114н, и контролирует правильность отражения в отчете оборотов по счетам 77 «Отложенные налоговые обязательства» и 09 «Отложенные налоговые активы».

При проверке следует обратить внимание на правильность арифметического подсчета сумм по строкам «Прибыль (убыток) до налогообложения», «Прибыль (убыток) от обычной деятельности», «Чистая прибыль (убыток)».

Для правильного заполнения отчета о финансовых результатах должен быть качественно организован аналитический учет по счету 91 «Прочие доходы и расходы» применительно к строкам отчета. Если такой аналитический учет не ведется, то аудитор должен отразить это в своей рабочей документации и затем в письменном отчете руководителю аудируемого лица по результатам аудиторской проверки.

Методика аудита отчета о финансовых результатах

Отчет о финансовых результатах – это отчет о доходах, расходах и финансовых результатах предприятия.

Структура отчета: финансовые результаты, элементы операционных расходов, расчет показателей прибыльности акций.

Требования по составлению отчета регламентирует П(с)БУ 3 «Отчет о финансовых результатах».

Целью составления «Отчета о финансовых результатах» (ф. №2) является предоставление пользователям полной, правдивой и непредвзятой информации о доходах, расходах, прибылях и убытках от деятельности предприятия за отчетный период.

Основной целью аудита отчетных данных о финансовых результатах является установление их достоверности и соответствия принятой учетной политике предприятия и действующему законодательству.

К основным задачам, которые ставятся перед аудитором при проверке ф. № 2 «Отчет о финансовых результатах», относятся:

-

арифметическая проверка отчета о финансовых результатах;

-

проверка полноты отражения и принадлежности доходов, расходов и финансовых результатов в отчете;

-

проверка правильности формирования чистой прибыли отчетного периода;

-

составление пробного Отчета о финансовых результатах;

-

сравнение пробного Отчета о финансовых результатах с предоставленными на проверку и анализ отклонениями;

-

проверка правильности расчета прибыльности акций;

-

проверка соответствия данных Отчета о финансовых результатах в части данных за соответствующий период в прошлом году;

-

тщательная проверка характера ошибок, их влияния, на отчет, адекватность внесенных изменений (в случае изменения показателей в результате исправления ошибок прошлых отчетных периодов);

-

согласование определенных показателей Отчета о финансовых результатах с данными баланса.

Таким образом, для достижения основной цели аудитор должен составить мнение относительно общей приемлемости отчетных данных, обоснованности, оценки и правдивости осуществленных расчетов, классификации и полноты раскрытия информации.

Для выполнения поставленных задач аудитор может воспользоваться следующими источниками информации: приказ об учетной политике предприятия, первичные документы; учетные регистры, в которых отражаются хозяйственные операции по учету доходов, расходов и финансовых результатов деятельности; акты предыдущих проверок, аудиторские заключения; отчет о финансовых результатах, примечания к финансовой отчетности, декларация о прибыли предприятия.

В ходе проведения аудита процесс проверки правильности расчета прибыли отчетного периода и заполнения раздела «Отчет о финансовых результатах» может быть разделен на такие шаги:

-

проверка полноты определения чистой прибыли от реализации продукции;

-

установление достоверности расчет валовой прибыли;

-

анализ правильности определения финансового результата – прибыли от операционной деятельности;

-

оценка правильности расчета прибыли до налогообложения;

-

проверка правильности определения прибыли или убытка от обычной деятельности;

-

оценка достоверности определения чистой прибыли или убытка отчетного периода.

В процессе проверки Отчета аудитору необходимо проверить:

-

критерии оценки и признания доходов, расходов и определения финансовых результатов деятельности, в соответствии с учетной политикой;

-

правильность отнесения доходов, расходов и финансовых результатов деятельности к установленным классификационным группам;

-

правильность корреспонденции и отображения в учете операций по учету финансовых результатов;

-

правильность организации и ведения учета доходов и расходов и финансовых результатов деятельности;

-

правильность отображения доходов, расходов и финансовых результатов от реализации продукции;

-

соответствие данных аналитического и синтетического учета операций по учету доходов, расходов и финансовых результатов деятельности;

-

достоверность оборотов по счетам доходов, расходов и финансовых результатов;

-

правильность налогообложения прибыли предприятия;

-

отображение результатов операций по определению финансовых результатов в регистрах учета и отчетности;

-

правильность определения размера валовых доходов и валовых расходов;

-

правильность и достоверность определения суммы чистой прибыли;

-

правильность начисления и отображения в бухгалтерском учете выплаты дивидендов путем сопоставления данных с первичными документами;

-

проверка записей в реестре акционеров на дату выплаты дивидендов с платежной ведомостью и отчетами кассира;

-

раскрытие информации о результатах деятельности в Примечаниях к годовой финансовой отчетности.

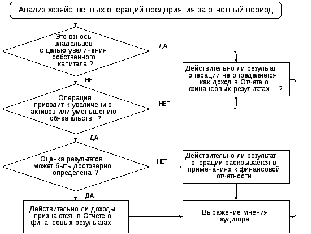

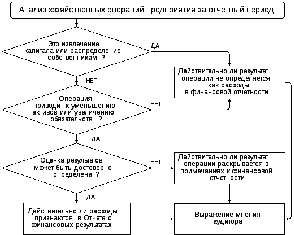

На рисунках 4, 5 представлены схемы, по которым целесообразно аудитору проверять правильность и полноту признания доходов и расходов.

Рис. 4. Процедуры проверки правильности и полноты признания доходов

Рис. 5. Процедуры проверки правильности и полноты признания расходов

При проведении сверки показателей ф. № 2 «Отчет о финансовых результатах» с данными ф. № 5 «Примечания к годовой финансовой отчетности» аудитору необходимо проверить соответствие показателей ф. № 2 в разрезе доходов и расходов предприятия, правильность раскрытия их в разрезе видов деятельности с показателями раздела V «Доходы и расходы» ф. № 5.

Особое внимание при проверке взаимосвязи этих форм также следует обратить на порядок исчисления показателя строки 180 «Налог на прибыль от обычной деятельности» ф. № 2.

Взаимоувязка показателей бухгалтерской отчетности

Во всех видах бухгалтерской отчетности существует целый ряд показателей, которые в итоге должны друг другу соответствовать. Что значит соответствовать? Это означает, что они должны быть равными друг другу или произошла взаимоувязка показателей бухгалтерской отчетности. Такие соотношения показателей не регламентируются какими-либо законодательными документами, разработаны они исключительно в бухгалтерской практике. В статье расскажем, что такое взаимоувязка показателей бухгалтерской отчетности, рассмотрим таблицу показателей.

Контроль показателей отчетности посредством взаимоувязки является огромным плюсом для бухгалтера организации, так как позволяет удостовериться в правильности составлении всех отчетов, а также быстро возможные ошибки устранять ошибки. Как именно проверять показатели каждая компания определяет самостоятельно.

Однако, нужно учесть, что даже если в компаниях используются собственные либо доработанные бланки отчетов, взаимоувязка в любом случае соблюдаться должна, а принципы построения отчетных должны быть одинаковыми. Показатели бухбаланса и отчета о прибылях и убытках подробно раскрываются в отчете об изменениях капитала, отчете о движении денежных средств, приложении к балансу и пояснительной записке.

Рассмотрим бухгалтерскую отчетность, которая используется для взаимоувязки:

- бухгалтерский баланс (форма N1);

- отчет о прибылях и убытках (форма N2);

- отчет об изменениях капитала (форм N3);

- отчет о движении денежных средств (форма N4);

- приложения к балансу (форма N5);

- пояснительные записки.

Достоверность сведений бухгалтерской отчетности определяется правилами их составления, согласно действующего законодательства. Составлять отчетность нужно таким образом, чтобы в дальнейшем было полное понимание у так называемого пользователя отчетности. Например, промежуточные дивиденды, которые выплачиваются в текущем году, отражаются в разделе «Капитал и резервы» бухбаланса. Читайте также статью: → «Учет резервного капитала (счет 82). Проводки».

А такой показатель, как прибыль (убыток) связан с налогом на прибыль организаций. Поэтому нужно отражать и налоговые обязательства и налоговые активы и налог на прибыль в отчете о прибылях и убытках. В пояснениях при этом разъясняется все составляющие, дающие сумму текущего налога на прибыль.

Таблица взаимоувязок показателей

Контроль показателей всех форм бухгалтерского отчета не только завершающая стадия составления отчетов. Контроль необходим и для получения дополнительной информации, необходимой для анализа. Рассмотрим основные соотношения показателей бухгалтерской отчетности на 2017 год.

Бухгалтерский баланс и отчет о движении денежных средств:

| Бух.баланс | Отчет о движении ден.средств |

| стр.1250 на 31.12.2017г | =стр.4500 отчетного 2017г |

| стр.1250 на 31.12.2016г | =стр.4450 отчетного 2017г |

| стр.1250 на 31.12.2017г – графа на 31.12.2016г | =стр.4400 отчетного 2017г |

- где, стр.1250 – денежные средства.

- стр.4400 – сальдо ден.потоков.

- стр.4450 – остаток ден.средств на начало.

- стр.4500 – остаток ден.средств на конец.

Бухгалтерский баланс и отчет об изменениях капитала:

| Бух.баланс | Отчет об изменениях капитала |

| стр.1310 | =стр.3100 |

| стр.1300 на 31.12.2017г | =»Итого»стр.3300 |

| стр.1300 на 31.12.2017г – графа на 31.12.2016г | =стр.3310 – «Итого»стр.3320 |

- где, стр.1310 – уставный капитал.

- стр.1300 – итог 3-го раздела «Капитал и резервы».

- стр.3100 – уставный капитал.

- стр.3300 – величина капитала.

- стр.3310 – всего увеличение капитала (пред.год).

- стр.3320 – всего увеличение капитала (отчет.год).

Отчет о финансовых результатах и Отчет об изменениях капитала:

| Отчет о фин.результатах | Отчет об изменениях капитала |

| стр.2400 за 2017г | =»Итого»стр.3311 – «Итого»3321 |

| стр.2400 за 2016г | =»Итого»стр.3211 – «Итого» 3221 |

- где, стр.2400 – чистая прибыль(убытки).

- стр.3311 – увеличение чистой прибыли(пред.год).

- стр.3321 – уменьшение капитала за счет убытка(пред.год).

- стр.3211 – увеличение чистой прибыли(пред.год).

- стр.3221 – уменьшение капитала за счет убытка(отч.год).

Бухгалтерский баланс и отчет о финансовых результатах:

| Бух.баланс | Отчет о финансовых результатах |

| стр.1370 на 31.12.2016г – графа на 31.12.2015г | =стр.2500 за 2017г |

- где, стр.1370 – нераспредленная прибыль.

- стр.2500 – чистая прибыль.

Таким образом, сделав проверку контрольных соотношений показателей бухгалтерской отчетности по таблице, компании и индивидуальные предприниматели без проблем смогут сдать отчет в налоговые органы. Читайте также статью: → «Порядок составления бухгалтерской отчетности».

|

Как использовать взаимоувязку в учете

Отчетные формы, как финансовые так и бухгалтерские помимо информативной взаимосвязи имеют и логическую взаимосвязь. Эта взаимосвязь видна, когда разбираются в итогах бухбаланса, ведь для самых важных итоговых значений детальную расшифровку можно увидеть в иных формах. При расшифровке итогов подетально, проверяется арифметическая сторона заполнения отчетов, а также четко просматриваются какие-либо изменения.

Баланс показателей – это главный принцип не только бухгалтерского учета, но и бухгалтерской отчетности.

Для небольших компаний и для крупных холдингов показатели бухгалтерской отчетности являются стимулятором для движения вперед. Оценить состояние, в котором фирма находится в настоящее время можно именно с помощью бухотчетов. При этом, следует понимать, что каждая форма отчетности «по-своему» может охарактеризовать ситуацию. Применяя взаимоувязки на практике, можно более углубленно изучить бухотчетность и сделать нужные выводы.

Логическая связь показателей заключается в том, что они дополняют друг друга, а также корреспондируют в разных отчетных формах. Расшифровку некоторых статей баланса можно найти только в сопутствующих формах. Примером может служить статья «Нематериальные активы», расшифровку по которой можно найти в приложении к балансу. Читайте также статью: → «Учет нематериальных активов (ПБУ 14/2007)». Аналогично и со статьей «Основные средства». Помимо данных отчетов, расшифровать некоторые показатели можно, используя данные аналитического учета. Одни и те же показатели приведены в разных формах отчетов, поэтому провести аналитику этих показателей в состоянии только грамотный специалист.

Например, статья «Уставный капитал» встречается и «Бухгалтерском балансе» и в «Отчете об изменениях капитала», а остатки денежных средств и в «Балансе» и в «Отчете о движении денежных средств». Их соотношение означает, что некоторые показатели имеют между собой связь по средством арифметического расчета. Так, остаточная стоимость немат.активов и ОС, которые приведены в балансе в виде суммы, имеют увязку с показателями их начальной стоимости амортизации, но уже в приложенении к бух.балансу.

Специалист, который знает все контрольные соотношения отчетов может детально разбираться и в структуре отчетов, а также проверить взаимоувязку простым арифметическим способом.

Ответы на распространенные вопросы

Вопрос №1. «Можно ли проводить взаимоувязку бухгалтерской и налоговой отчетности?»

Дело в том, что для формирования той и другой отчетности используются разные принципы, что говорит о разных правилах составления. В связи с этим, прямая взаимоувязка показателей налоговой и бухгалтерской отчетности не существует.

Вопрос №2. «Сказано, что взаимоувязку рекомендуется проводить абсолютно всем компаниям. Относится ли это к малому бизнесу?»

Для предприятий малого бизнеса провести взаимоувязку не составит никакого труда, так кА по сравнению с крупными компаниями объем показателей значительно сокращается. Но это не говорит о том, что проверка не важна. Напротив, проводить ее стоит, дабы увидеть экономическую картину деятельности вашей, пусть и небольшой, фирмы.

Вопрос №3. «Кто на предприятии должен проводить взаимоувязку? Только главный бухгалтер?»

На каждом отдельном предприятии это может быть практически любой сотрудник экономического или бухгалтерского отдела, не обязательно главный бухгалтер. Это может быть даже стороннее лицо, привлеченное специально для этой цели.

Вопрос №4. «Какими документами зафиксировать факт проведения взаимоувязки показателей?»

Ответ: Специально разработанной формы для сведений проведенной взаимоувязки нет. Организации и предприниматели могут самостоятельно разработать эту форму, определить сроки и порядок проведения взаимоувязки, а также закрепить это в учетной политике предприятия.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Есть простые способы выявить ошибки в финансовой отчетности

Максим Самойлов, эксперт «УНП»

Газета «Учет. Налоги. Право» № 40/2010

ГЛАВНОЕ В СТАТЬЕ:

Есть четыре простых критерия проверки баланса

Показатели баланса и формы 2 должны быть взаимоувязаны

При подготовке отчетности иногда случаются ошибки в самом простом. Чтобы избежать обидных просчетов, всегда можно выполнить небольшой экспресс-анализ ключевых показателей отчетности. Это займет всего несколько минут.

На что обратить внимание в балансе

Для начала стоит убедиться в том, что данные баланса подтверждены результатами инвентаризации. А также удостовериться, что сумма задолженности по налогам и сборам на конец отчетного года равна сумме по акту сверки с ИФНС (разумеется, если сверка проводилась). Вот еще несколько простых критериев проверки баланса:

1. Если у предприятия убытки в декларации по налогу на прибыль, в разделе «Внеоборотные активы» должно быть сальдо по строке «Отложенные налоговые активы».

2. Показатель по строке «Уставный капитал» должен равняться сумме капитала организации, объявленного в ее уставе.

3. Если уставом предусмотрено образование резервного фонда и у компания есть прибыль, показатель по строке «Резервный капитал» должен быть положительным.

4. Стоимость имущества, переданного в залог (по кредитам или займам), должна быть отражена в справке о забалансовых счетах в составе «Обеспечений обязательств выданных».

Баланс vs отчет о прибылях и убытках

Формы финансовой отчетности четко взаимоувязаны. В частности, проверяя соответствие показателей баланса и отчета о прибылях и убытках, можно обратить внимание на следующее. Разница показателей нераспределенной прибыли на начало и конец года по строке 470 баланса (форма 1) должна быть равна показателю чистой прибыли в форме 2 за отчетный период по строке 190. А нераспределенная прибыль (непокрытый убыток) на конец отчетного периода (строка 470 баланса) совпадает с суммой нераспределенной прибыли (непокрытого убытка) на начало года и чистой прибыли (убытка) за отчетный период (строка 190 формы 2).

Расхождения возможны, только если нераспределенная прибыль шла в отчетном периоде, к примеру, на выплату дивидендов. Изменение остатков за отчетный период по строке 145 «Отложенные налоговые активы» (ОНА) и строке 515 «Отложенные налоговые обязательства» (ОНО) в форме 1 должно соответствовать данным, отраженным в форме 2 по строкам ОНА (141) и ОНО (142).

Опыт коллег по проверке отчетности

В компании «Агрико» алгоритм выявления ошибок и неточностей в финансовой отчетности состоит из трех последовательных шагов:

1. Анализ оборотов и остатков по счетам, отраженным в Главной книге (оборотно-сальдовой ведомости). Должно соблюдаться равенство суммы дебетовых и кредитовых оборотов по всем счетам за отчетный период. При этом у активных счетов нет кредитовых остатков, у пассивных – дебетовых.

2. Проверка переноса данных из Главной книги в бухгалтерскую отчетность. Для этого готовится специальная таблица, где строкам форм отчетности поставлены в соответствие данные по счетам бухгалтерского учета. К примеру, строка баланса 135 «Доходные вложения в материальные ценности» (это могут быть основные средства, сданные в аренду) равняется разнице между остатками по счету 03 «Доходные вложения в материальные ценности» и 02 «Амортизация основных средств».

3. Арифметическая проверка «суммовых» статей баланса и других форм отчетности. Также отслеживается поквартальная и годовая динамика показателей.

Добавить комментарий