Акцизы это налог

Содержание

- К какому виду налогов относятся акцизы

- Что изменилось в налогообложении

- Российская Федерация

- Что такое «акциз»

- На какие группы товаров распространяется акциз

- Субъекты или кто платит

- Объекты или за что платят

- Акциз — это налог или сбор?

- Группа налогов, к которой относится акциз: это прямой или косвенный налог?

- Что включается в систему косвенных налогов государства кроме акцизов

- Особенности акцизного налогообложения в 2016 году и к каким нововведениям готовиться в 2017-м

- В чем особенности «акцизного» налогообложения следующих товарных групп

К какому виду налогов относятся акцизы

Налоги и сборы являются важной частью системы налогообложения любого государства. При классификации налогов учитываются следующие факторы:

- характер изъятия налога (прямые и косвенные налоги);

- уровень изъятия (федеральные, региональные, местные, муниципальные);

- субъект налогообложения (физические и юридические лица);

- объект налогообложения (товары, услуги, доходы, прибыль);

- целевое назначение (общие, специальные).

Косвенный или прямой

Акцизный налог по характеру изъятия относится к косвенным налогам. Косвенный налог изымается в виде надбавки к стоимости товара или зависит от добавленной стоимости товара, оборота и продаж товаров, услуг. Акциз близок по характеру налогу с продаж, но его отличительной особенностью является то, что данный налог касается только избыточных продуктов: табачных изделий, нефтепродуктов, косметики, спиртных напитков.

- Косвенный налог оплачивается конечным потребителем реализованной продукции. На его размер влияет эластичность спроса. Чем выше спрос, тем выше размер выплаты. Чем меньше предложение, тем меньше сумма налога, оплачиваемая покупателем.

- Косвенные налоги зависят от количества реализованного товара, поэтому они в сравнении с другими выплатами в казну представляют меньше проблем при сборе. Их размер меньше, чем размер прямых налогов.

- Косвенный налог безусловен, потому что не зависит от полученных доходов и прибылей, от результатов экономической активности налогоплательщика и изымается по количеству произведенной продукции.

- Косвенный налог относится к сфере потребления и распределения товаров, поэтому их относят к налогам на расходы, тогда как прямые налоги считаются налогами на доходы.

Прямой и косвенный налог

Федеральный или региональный

В зависимости от того, в чей адрес направляются налоги, и кто их изымает, выплачиваемые налоги делятся на муниципальные, местные или федеральные.

- Федеральные налоги взимаются по стандартным правилам по всей территории РФ и, в основном, направляются в федеральный бюджет. Эти налоги определяются и устанавливаются Налоговым кодексом РФ.

- Местные и муниципальные налоги устанавливаются местными органами власти, руководством субъектов федерации.

Акцизный налог используется для формирования государственного бюджета разных уровней. Доли распределения между федеральным бюджетом и местной казной заранее установлены и неизменны. Акцизный налог распределяется следующим образом:

- Акцизы по табачным продуктам, автомобилям, этиловому спирту и некоторым другим товарам полностью перечисляются в федеральный бюджет.

- Налоги на моторное масло, бензин и некоторые другие продукты перечисляются в определённых соотношениях между федеральным и региональным бюджетами.

- Акциз на бытовое печное топливо, алкоголь с содержанием спирта менее 9% — полностью в региональный бюджет.

Объект и субъект налогообложения

Полный перечень товаров, облагаемых акцизным налогом, приводится в статье 181 НК РФ. Самыми важными объектами налогообложения акцизами являются:

- алкогольные напитки и пиво;

- спирт и спиртосодержащие продукты с содержанием спирта не менее 9 %;

- табак и табачные продукты;

- бензин и дизельное топливо;

- нефтепродукты;

- автомобили и мотоциклы.

Субъектами акцизного налога являются;

- предприятия и организации, производящие подакцизные товары;

- индивидуальные предприниматели;

- физические лица, являющиеся потребителями подакцизной продукции.

Виды акцизов и формулы их расчета

Налог или сбор

Налоги и сборы относятся к обязательным платежам в бюджет государства. Их довольно трудно отделить друг от друга. Но отличия всё же есть:

| Налог | Сбор | |

|---|---|---|

| Способ изъятия | периодически | единовременно |

| Характер изъятия | платёж | взнос |

| Цель выплаты | пополнение бюджета государства | пополнение бюджета отдельной отрасли или госоргана |

| Что платёж даёт плательщику | безвозмездный платёж | плательщик получает какое-нибудь право или услугу |

| Наказание при неуплате | административная или уголовная ответственность | неблагоприятные последствия в виде отзыва лицензии, разрешения, услуг |

Акцизы относятся к налогам, потому что обладают всеми необходимыми характерными чертами налогов, в том числе обязательностью и индивидуальной безвозмездностью. То есть это обязательный безвозмездный денежный платёж в бюджет государства, который взимается с налогоплательщика в установленном законом порядке и размере.

Обязательность означает законодательную обязанность плательщика перед государством. Акциз устанавливается государством в одностороннем порядке, при несвоевременной уплате или отклонении от уплаты сумма налога взыскивается в принудительном порядке, могут быть применены административные меры.

Что изменилось в налогообложении

В 2017 году была проведена ежегодная индексация налога по отдельным видам подакцизных товаров, в основном это коснулось табака и алкоголя.

В 2017 году была проведена ежегодная индексация налога по отдельным видам подакцизных товаров, в основном это коснулось табака и алкоголя.

Кроме того, список подакцизных товаров пополнился новыми объектами:

- электронные сигареты;

- жидкость для электронных сигарет;

- табак для потребления путём нагревания.

Сумма акциза по алкогольной и спиртосодержащей продукции, объём которой меньше объёма, указанного в ЕГАИС, будет рассчитываться самостоятельно импортёром, производителем или переработчиком этой продукции на основе самостоятельно определённой налоговой базы. При появлении расхождений, база должна соответствовать данным ЕГАИС.

С 2017 года введено ещё одно новшество: при расчёте акциза на табачные изделия производители ежегодно в период с 1 сентября по 31 декабря будут применять повышающий коэффициент. В июле 2017 года в России принят закон «О внесении изменений в часть 2 НК РФ». По этому закону с 1 января 2018 года производится увеличение ставок налогообложения по подакцизным товарам. Эти ставки будут постепенно увеличены в январе 2019 и 2020 годов.

Рост акцизов на топливо — тема видео ниже:

Российская Федерация

| В этом разделе не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 1 апреля 2018 года. |

Акцизы регулируются Главой 22 Налогового Кодекса Российской Федерации (НК). Акциз является федеральным налогом. Производители обязаны платить акцизы Федеральной Налоговой Службе на ряд товаров (т.н. «Подакцизные товары») вроде спиртных напитков, транспортных средств и топлива:

- спирт этиловый из всех видов сырья (а также спирт коньячный);

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции.

- алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе пива) и иные напитки с объемной долей этилового спирта более 0,5 процента;

- табачная продукция;

- автомобили легковые;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин;

- топливо печное бытовое (c 2013).

- одноразовые электронные системы доставки никотина и никотиносодержащие жидкости для них (с 2017).

Подакцизными товарами не признаются:

- лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств, лекарственные средства, изготавливаемые аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в ёмкости в соответствии с требованиями нормативной документации, согласованной уполномоченным федеральным органом исполнительной власти;

- препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в ёмкости не более 100 мл;

- парфюмерно-косметическая продукция, разлитая в ёмкости не более 100 мл с объемной долей этилового спирта до 80 процентов включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно при наличии на флаконе пульверизатора, разлитая в ёмкости не более 100 мл, а также парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно, разлитая в ёмкости до 3 мл включительно;

- подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утверждённой (согласованной) федеральным органом исполнительной власти

Объектом налогообложения признаются следующие операции например, такие как:

- реализация на территории РФ лицами произведённых ими подакцизных товаров;

- продажа лицами переданных им на основании приговоров или решений судов конфискованных или бесхозяйных подакцизных товаров;

- передача на территории РФ лицами произведённых ими из предоставленного сырья подакцизных товаров собственнику указанного сырья либо другим лицам;

- передача в структуре организации произведённых подакцизных товаров для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина и этилового спирта);

- передача на территории РФ подакцизных товаров для собственных нужд;

- передача на территории РФ подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, в качестве взноса по договору простого товарищества;

- передача организацией произведенных ею подакцизных товаров своему участнику при его выходе из организации, а также передача в рамках договора простого товарищества, при выделении его доли из общего имущества или разделе такого имущества;

- передача произведенных подакцизных товаров на переработку на давальческой основе;

- ввоз подакцизных товаров на таможенную территорию РФ;

- получение денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции

- получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

Операции, не подлежащие налогообложению (статья 183 НК РФ):

- передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации

- реализация подакцизных товаров, помещенных под таможенную процедуру экспорта, за пределы территории Российской Федерации с учётом потерь в пределах норм естественной убыли или ввоз подакцизных товаров в портовую особую экономическую зону с остальной части территории Российской Федерации.

- первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошёл отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

- Определение налоговой базы при реализации (передаче) или получении подакцизных товаров, согласно статье 187 НК РФ, производится отдельно по каждому виду подакцизного товара.

Налоговая база при реализации (передаче, признаваемой объектом налогообложения в соответствии с настоящей главой) произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

- как объём реализованных (переданных) подакцизных товаров в натуральном выражении — по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

- как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, без учёта акциза, налога на добавленную стоимость — по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

- как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учёта акциза, налога на добавленную стоимость — по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки. В аналогичном порядке определяется налоговая база по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, при их реализации на безвозмездной основе, при совершении товарообменных (бартерных) операций, а также при передаче подакцизных товаров по соглашению о предоставлении отступного или новации и передаче подакцизных товаров при натуральной оплате труда и т. д.

Налоговые вычеты (статья 200 НК РФ) Вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров либо уплаченные налогоплательщиком при ввозе подакцизных товаров на территорию Российской Федерации и иные территории и объекты, находящиеся под её юрисдикцией, приобретших статус товаров Таможенного союза, в дальнейшем использованных в качестве сырья для производства подакцизных товаров. При исчислении суммы акциза указанные налоговые вычеты производятся в пределах суммы акциза, исчисленной по подакцизным товарам, использованным в качестве сырья, произведенным на территории Российской Федерации, исходя из объёма использованных товаров (в литрах безводного этилового спирта) и ставки акциза. В случае безвозвратной утери указанных подакцизных товаров (за исключением нефтепродуктов) в процессе их производства, хранения, перемещения и последующей технологической обработки суммы акциза также подлежат вычету. При этом вычету подлежит сумма акциза, относящаяся к части товаров, безвозвратно утерянных в пределах норм технологических потерь и (или) норм естественной убыли, утверждённых уполномоченным федеральным органом исполнительной власти для соответствующей группы товаров.

Сроки и порядок уплаты акциза при совершении операций с подакцизными товарами регламентируются статьей 204 НК РФ.

Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Акциз по подакцизным товарам уплачивается по месту производства таких товаров.

Авансовый платеж акциза уплачивается не позднее 15-го числа текущего налогового периода исходя из общего объёма спирта этилового и (или) спирта коньячного, закупка (передача) которых производителями алкогольной и (или) подакцизной спиртосодержащей продукции будет осуществляться в налоговом периоде, следующем за текущим налоговым периодом.

> См. также

- Акцизная марка

- Акциз на сладкие газированные напитки

- Налог на добавленную стоимость

Что такое «акциз»

Все мы платим налоги. Граждане вносят в пользу государства одни обязательные взносы, а компании выплачивают другие налоги, а некоторые из них вносят в казну особый вид налогообложения – акцизы.

Причем акцизы обязаны вносить не только предприятия, как юридические лица, но и частные предприниматели.

Акциз – это обязательная выплата государству, надбавка к стоимости товара, регулирующая потребительский спрос на нее. Акциз вносят юридические лица и индивидуальные предприниматели за производство или реализацию определенных видов продуктов. Подакцизными признаются товары, произведенные как на территории РФ, так и за ее пределами. О них мы поговорим ниже.

Акцизы представляют собой косвенный налог, а это значит, что они «спрятаны» в продажной цене товаров, как НДС и таможенный налог. То есть фактически его выплачивает не продавец, а покупатель подакцизного продукта.

Акциз – это федеральная пошлина. Это значит, что объем выплаты для каждой категории подакцизных товаров, а также их перечень указаны в НК РФ.

Кроме того, федеральные налоги обязательны к уплате во всех регионах РФ. Стоит отметить, что акцизы составляют значительную долю дохода бюджета нашей страны, примерно 5-8% от суммы всех поступаемых налогов.

На какие группы товаров распространяется акциз

При внесении продукта в перечень товаров, на которые распространяется акциз, власти руководствуются следующим принципом: подакцизный товар должен быть высокорентабельным и иметь низкие производственные издержки. Все это позволяет им быть «лакомым куском» с точки зрения наполняемости бюджета.

Таким образом, под уплату акциза обычно попадают товары, отличающие популярностью среди населения и обладающие высокой маржой. Их перечень постоянно меняется, дополняя или уменьшая те, которые будут в этом списке постоянно, причем не только в России, но и за ее пределами.

Все подакцизные товары перечислены в п.1 ст. 181 НК. К ним относятся:

- Спиртосодержащие продукты, с долей этилового спирта не более 9%;

- Акциз на алкогольную продукцию (водку, коньяк, вино и др.) при производстве которой используется этиловый спирт объемной долей свыше 0,5%;

- Табак и табакосодержащие товары;

- Топливная продукция: печная, дизтопливо;

- Моторные масла для инжектора и дизельного двигателя;

- Прямогонный и автомобильный бензин;

- Авиационный керосин;

- Природный газ;

- Электронные сигареты, содержащие никотин, а также различные жидкости для их заправки;

- Машины легковые;

- Мотоциклы, с мощностью двигателя свыше 150 л/с.

Все подакцизные товары можно разделить на те, которые подвергаются обязательной маркировке, к примеру, табачная и алкогольная продукция и те, которые освобождены от нее – легковые машины, мотоциклы и иные.

Ст.181 НК также содержит перечень товаров, которые освобождены от уплаты акцизного налога. Их мы привели в таблице ниже:

|

Продукция |

Условие |

|

Спиртосодержащие медицинские товары |

Ваш продукт должен числиться в реестре лекарств и товаров лекарственного назначения |

|

Лекарства для ветеринарных целей со спиртом |

Также должны быть в реестре, но на этот раз ветеринарных средств. Кроме того, препараты должны реализовываться в упаковках объёмом не более 0,1 литра |

|

Парфюмерно-косметическая продукция (также содержащая спирт) |

Во-первых, такая продукция не должна содержать спирт объемом более 80%., в этом случае пульвизатор не нужен. Во-вторых, она может содержать этиловый спирт до 90% включительно, но только при наличии пульвизатора; В-третьих, и та, и другая продукция должна продаваться в емкостях объемом до 100 мл (строго). В-четвертых, продукция может содержать этиловый спирт до 90%, но обязательно должна быть упакована во флаконы, объемом до 3 мл., без пульвизатора. |

|

Спиртосодержащие отходы |

Во-первых, они должны подлежать переработке; Во-вторых, они должны быть образованы во время получения на производстве этилового спирта из пищевых материалов; В-третьих, должны соответствовать установленным нормам |

|

Винносодержащие материалы |

Сусла:

|

Субъекты или кто платит

Какие это могут быть действия? Производство, пересечение с данными товарами границы страны, продажа товаров. При этом выплачивать акциз обязаны не только российские организации, но и зарубежные.

Примечательно то, что обязанность налогоплательщика возникает не всегда.

Существует группа товаров, которая прибавляет в цене только при совершении определенных действия с ней, например, акциз должны платить только производители прямогонного бензина, продавцы освобождаются от налога.

Хотелось бы более подробно остановиться на таком субъекте налогообложения, как товарищество.

По умолчанию плательщиками становятся все члены объединения в равной степени. Однако, при необходимости, можно выделить одного ответственного, который возьмет акцизный налог под свою ответственность.

Для этого нужно, до начала осуществления действий с “дорогим” товаром, ответственному представителю еще раз подать документы на учет в налоговую, в качестве носителя налогового бремени от товарищества.

В том случае, если ответственное лицо будет своевременно вносить пошлину, налоговое обязательство других членов товарищества также будет выполнено.

Объекты или за что платят

Акцизный налог выплачивается при реализации действий с подакцизными товарами, к которым можно отнести:

- Продажу такой продукции;

- Пересечение границы с такой продукцией (таможенный акциз);

- Производство;

- Предоставление для дальнейшего его использования в производстве любого другого продукта;

- Предоставление тому, кто предоставил сырье на его изготовление;

- Предоставление для переработки и работы с ней;

- Предоставление полученного подакцизного продукта сотруднику, выбывающему из компании.

Как вы можете видеть, дарение подакцизного продукта тоже облагается налогом.

Но есть и виды деятельности, которые освобождаются от пошлины на роскошь:

- Продажа другим странам;

- Передвижение подакцизного продукта внутри самой компании;

- Продажа конфиската (только в первый раз);

- Продукт, поступивший на таможню РФ в счет государства.

Чтобы получить возможность не платить акцизный налог, нужно принести в налоговую банковское поручительство. Кроме того, для некоторых видов действий необходимо предоставить дополнительный пакет документов.

Мы говорили о том, что акцизный налог считается федеральным, поэтому ставки по нему на всей территории РФ одинаковы. Однако, среди них различают две группы ставок: твердые и комбинированные.

Первая группа определяет абсолютное значение налога на единицу товара. Например, на литр бензина.

Комбинированные ставки представляют собой расчет налога в зависимости от двух параметров: абсолютного значения налога и стоимостного значения.

Для каждого вида товаров одной товарной категории определена своя ставка. Например, каждый класс бензина имеет свою ставку по акцизу.

База расчета налога определяется следующим образом:

- Количество проданного (переданного) товара в абсолютном значении;

- Количество проданного товара в стоимостном выражении (без учета НДС);

- Средняя цена проданной продукции на основе предыдущего периода;

Количество проданного (переданного) товара в штуках (литрах или другом измерении) или его расчетная стоимость (произведение максимальной стоимости продукта и количества проданного продукта в штуках). Применяется при расчёте акциза на табачную продукцию.

Акцизная ставка, полученная в абсолютном значении, ежегодно проходит индексацию в соответствии с уровнем потребительских цен.

Некоторые категории продукции обязательно маркируются. Это позволяет отслеживать легальность продукции, а также контролировать уплату налогов.

Кстати, перед тем как мы научимся рассчитывать сумму акцизов, следует упомянуть, что налоговый период составляет один месяц.

Акциз — это налог или сбор?

Для ответа на данный вопрос воспользуемся ст. 8 НК РФ, дающей расшифровку понятий «налог» и «сбор».

Налог обладает следующими признаками:

- обязательность,

- индивидуальность,

- безвозмездность,

- государственно-финансовая направленность налогового платежа.

Широкий спектр информации о налогах получите с помощью подготовленных специалистами нашего сайта материалов:

«Земельный налог в 2016–2017 годах — льготы, расчет, ставки»;

«Водный налог в 2016–2017 годах — сроки и порядок уплаты, ставки»;

«Транспортный налог: общие положения и особенности»;

«Налог на имущество организаций — ставки, период и др.».

Сбор характеризуется следующими отличительными признаками:

- обязательность;

- его уплата является одним из условий совершения госорганами юридически значимых действий (в том числе по предоставлению определенных прав или выдаче лицензий) либо обусловлена осуществлением отдельных видов предпринимательской деятельности.

Об одном из видов налоговых сборов расскажут статьи, размещенные на нашем сайте в разделе «Торговый сбор в 2016–2017 годах — КБК, сроки и порядок уплаты».

По положениям п. 1 ст. 179 НК РФ плательщиками акцизов признаются фирмы и ИП. При этом вид их деятельности при уплате акцизов значения не имеет — главенствующую роль здесь играет вид операций с подакцизными товарами.

Какие товары попадают в разряд подакцизных — см. в материале «Что относится к подакцизным товарам — перечень 2015?».

Таким образом, исходя из терминологии НК РФ, акцизы — это налоги. Определив акциз как один из видов налогов в налоговой системе РФ, возникает следующий вопрос: акциз — это какой налог и в какую группу налогов включается? Об этом узнайте из следующего раздела.

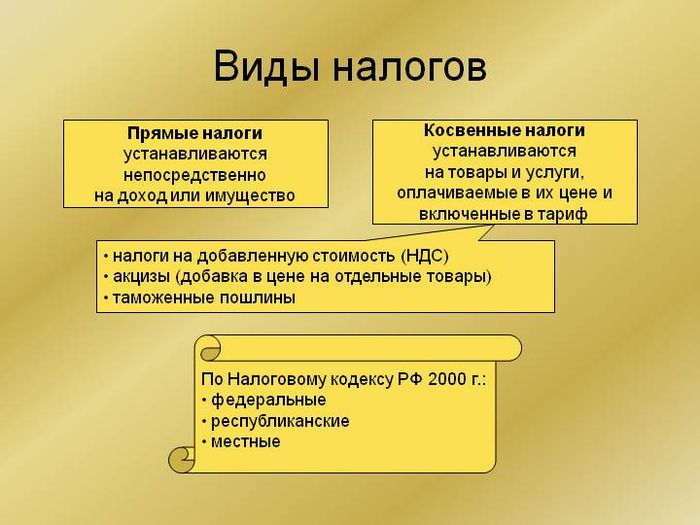

Группа налогов, к которой относится акциз: это прямой или косвенный налог?

Чтобы определить, к какой группе налогов относятся акцизы, детализируем свойства прямых и косвенных налогов.

Основной признак, по которому налоги подразделяются на прямые и косвенные — метод их взимания. При этом налог относится к группе:

- прямых — если он установлен непосредственно на доход или имущество налогоплательщика, пользование и владение которым обосновывает налогообложение (налог на прибыль, имущество и др.);

- косвенных — если представляет собой надбавку к цене товара (работы, услуги), оплата которой перекладывается на потребителя. Субъектом прямого налога выступает продавец товара, при этом его фактическим плательщиком является потребитель.

Акцизы относятся к группе косвенных налогов, одним из отличительных признаков которых является регулирование потребления тех или иных видов товаров. При этом «одногруппники» акциза — налоги, попавшие в группу косвенных налогов несмотря на свою принадлежность к указанной группе, имеют свои задачи и свойства — об этом в следующем разделе.

Подробности о прямых и косвенных налогах см. в статье «Какие налоги относятся к прямым и косвенным (таблица)?».

Что включается в систему косвенных налогов государства кроме акцизов

Остановимся на 2 основных налогах, входящих вместе с акцизами в группу косвенных, — НДС и таможенных пошлинах.

При сравнении акцизов с НДС можно отметить различающие их признаки, например:

- индивидуализация ставок — по акцизам устанавливаются ставки в разных размерах на конкретные группы операций или подакцизных товаров, при этом ставки НДС ограничены тремя значениями (0, 10 и 18%) и применяются к широкому спектру товаров (работ, услуг);

- виды налоговых ставок — для акцизов могут применяться твердые, адвалорные и комбинированные ставки, тогда как НДС устанавливается всегда только в % от налоговой базы;

- отношение к процессу производства — акцизы не имеют отношения к издержкам производства и никак от них не зависят, а НДС взимается от формируемой на каждом этапе производства любого товара (работы, услуги) стоимости;

- иные отличительные признаки.

Сравнение акцизов с таможенными платежами показывает, что в отличие от НДС таможенные пошлины схожи с акцизами по индивидуализации ставок, но зависят не только от вида товара (ввозимого, вывозимого или перемещаемого через территорию РФ), но и от страны выпуска и специфических условий, устанавливаемых межгосударственными договорами.

Особенности акцизного налогообложения в 2016 году и к каким нововведениям готовиться в 2017-м

Акцизный налог 2016 не особо отличался от предыдущих лет по разновидности объектов налогообложения и видам подакцизных товаров. В группу подлежащих обложению акцизами в 2016 году вошли такие виды товаров, как алкоголь, табак, легковые автомобили и ряд других. Ставки акциза по отдельным товарам остались на уровне предыдущего периода, на другие — выросли (к примеру, на пиво, вино, медовуху).

Как в 2016 году изменялись акцизы на бензин — в материале «Снова выросли акцизы на топливо».

Кроме того, 2016 год ознаменовался введением новых «акцизных» деклараций.

О внесении изменений в используемые налогоплательщиком электронные сервисы заполнения налоговой отчетности по акцизам — в сообщении «Программа «Налогоплательщик» обновлена».

В 2017 году акцизы ждет ежегодная индексация по отдельным группам подакцизных товаров. Под главным прицелом — алкоголь и табак.

С акцизными планами государства вас познакомит сообщение «Депутаты обсудили повышение акцизов».

Кроме того, список подакцизных товаров с 2017 года дополнился новыми объектами. Например, под «акцизное» обложение попали электронные системы доставки никотина и жидкости для них.

Какие еще товары могут пополнить список подакцизных — см. сообщение «Спирт для производства косметики, бытовой химии и медицинских товаров хотят обложить акцизами».

В чем особенности «акцизного» налогообложения следующих товарных групп

Рассмотрим отдельные нюансы обложения акцизами самых распространенных подакцизных товаров — табака и алкоголя.

Табачные изделия

Среди основных характерных особенностей «табачного» акциза:

- законодательно установленное нижнее пограничное значение суммы начисленного акциза;

- присутствие в расчете термина «расчетная цена», не свойственная другим видам подакцизных товаров;

- применение комбинированной акцизной ставки;

- учет при расчете «табачного» акциза связан с понятиями «минимальная цена» и «максимальная цена», применение которых контролируется налоговиками.

Как указанные нюансы влияют на конечную сумму «табачного» акциза — узнайте из материала «Какая ставка акциза установлена на табачную продукцию?».

Алкоголь

У «алкогольных» акцизов своеобразный набор отличительных свойств. Например:

- ставка акциза находится в непосредственной взаимосвязи с уровнем крепости алкоголя (наименьшая ставка у безалкогольных напитков, наибольшая — у крепкого горячительного);

- усложненная процедура документального обеспечения акцизного налогообложения (особые требования к объединенным банковским гарантиям и др.);

- модернизированная система определения налоговой базы — с 2017 года налоговую базу по алкоголю необходимо сравнивать с объемом реализованного алкоголя по данным единой информационной госсистемы (ЕГАИС), и при наличии расхождений «алкогольной» базы по данным налогоплательщика в меньшую сторону в сравнении с информацией ЕГАИС расчет акциза производится исходя из зафиксированного ЕГАИС объема;

- иные особенности.

Дополнительные меры Правительства по повышению «алкогольных» акцизов — см. в сообщении «Акцизы на игристые вина могут поднять».

Добавить комментарий