Акциз на бензин

Содержание

- Получение

- Повышение качества автомобильного бензина

- Разновидности бензина

- Производство, потребление и экспорт из СНГ

- Влияние на здоровье человека

- Примечания

- Автотранспорт — правила, нормы, положения

- Акцизы на топливо увеличили в полтора раза

- Особенности исчисления и ставки акциза на бензин в 2018 году

- Что облагается и кто должен платить

- Ставки и база

- Порядок расчета

- Виды акцизных товаров с последними изменениями

- Таблица ставок акцизов с 1 января 2019 по 31 декабря 2021

- Акцизы на табачные изделия

- Акцизы на бензин: что это такое и кто платит

- Что говорят эксперты

Получение

Получение базовых бензинов

Вагоны-цистерны российских железных дорог (20) для перевозки бензина

Вагоны-цистерны российских железных дорог (20) для перевозки бензина

Прямогонные бензины

Долгое время бензин получали путём ректификации (перегонки) и отбора фракций нефти, выкипающих в определённых температурных пределах (до 100 °C — бензин I сорта, до 110 °C — бензин специальный, до 130 °C — бензин II сорта). Однако общим свойством этих бензинов является низкое октановое число. Вообще получение прямогонных бензинов с октановым числом выше 65 по моторному методу редко и возможно лишь из нефти Азербайджана, Средней Азии, Краснодарского края и Сахалина. Однако даже для дистиллятов из этих нефтей характерно резкое понижение октанового числа с ростом температуры конца отбора. Поэтому всю бензиновую фракцию (конец кипения 180 °C) используют редко. Для нефтей Урало-Волжского бассейна, Казахстана, а также месторождений Западной Сибири характерно преобладание нормальных парафиновых углеводородов, поэтому прямогонные бензины из них характеризуются низкими октановыми числами. Это побудило нефтепереработчиков ещё в 1930-е годы отбирать фракцию до 90-95 °C, чтобы в неё не попадал н-гептан, либо включать в отбор более тяжёлые фракции с их последующей чёткой ректификацией для удаления нормальных парафинов. Подобная «денормализация» прямогонных бензинов позволяет довести октановое число до 74-76 пунктов с существенным, однако, снижением выхода целевого продукта. В настоящее время из нефтей отгоняют фракцию НК-180 °C, которую потом вторично делят на фракции НК-62 °C или НК-85 °C. Эти последние дистилляты используют как компоненты товарных бензинов либо направляют на облагораживание (изомеризацию).

Алкил-бензин

Алкил-бензин представляет собой смесь изомеров углеводородов С7 и С8 и получается в процессе алкилирования изобутана бутиленами. Алкил-бензин широко используется как компонент автомобильных и авиационных бензинов и обладает высоким ОЧИМ 90-93. Алкил-бензин можно получать, вовлекая в сырьё алкилирования пропилен и амилены.

Лидером по производству алкил-бензина являются США (более 40 млн т/год). В России производится менее 1 млн т/год алкил-бензина, что объясняется отсутствием ресурсов бутан-бутиленовой фракции, которую получают в процессе каталитического крекинга, не получившего широкого распространения в России. Кроме того, сам процесс алкилирования в России технически устарел и стал малоэффективным, что повлекло сжигание избытка сырья.

В первой половине XX века для повышения октанового числа начали применять крекинг и риформинг, которые преобразуют линейные цепочки нормальных алканов — основной составляющей прямогонного бензина — в разветвлённые алканы и ароматические соединения соответственно.

Повышение качества автомобильного бензина

В первую очередь, не следует путать качество и марку (согласно октановому числу) бензина: бензин более низких марок (например, А-76) вовсе не обязательно является менее качественным, чем высокооктановый, а просто рассчитан на иные условия работы. Также не обязательно он является и более экологически вредным (в следствие меньшей концентрации присадок).

Повысить качество автомобильных бензинов можно за счёт следующих мероприятий:

- неприменения свинцовых соединений, вредных и для двигателя, и для обслуживающего персонала;

- снижения содержания в бензине серы до 0,05 %, а в перспективе до 0,003 %;

- снижения содержания в бензине ароматических углеводородов до 45 %, а в перспективе — до 35 %;

- нормирования концентрации фактических смол в бензинах на месте применения на уровне не более 5 мг на 100 см³;

- деления бензинов по фракционному составу и давлению насыщенных паров на 8 классов с учётом сезона эксплуатации автомобилей и температуры окружающей среды, характерной для конкретной климатической зоны. Наличие классов позволяет выпускать бензин со свойствами, оптимальными для реальных температур окружающего воздуха, что обеспечивает работу двигателей без образования паровых пробок при температурах воздуха до +60 °С, а также гарантирует высокую испаряемость бензинов и лёгкий пуск двигателя при температурах ниже −35 °С;

- введения моющих присадок, не допускающих загрязнения и осмоления деталей топливной аппаратуры.

Наиболее массовые отечественные бензины А-76, АИ-93 (ГОСТ 2084-77) и АИ-92 (ТУ 38.001165-97) не отвечают указанным требованиям по содержанию свинца (для этилированных бензинов), массовой доли серы, отсутствию регламентации содержания бензола и моющих присадок. Впрочем, они и давно не производятся. В настоящее время на бензоколонки поставляется в основном так называемое топливо «евро»-стандарта (на самом деле — соответствующий техрегламенту Таможенного союза ТР ТС 013/2011).

Разновидности бензина

Автомобильные бензины

В России автомобильные бензины выпускаются по ГОСТ 2084-77, ГОСТ Р 51105-97 и ГОСТ Р 51866-2002, а также по ТУ 0251-001-12150839-2015 Бензин АИ 92,95 (Альтернативный).

Автомобильные бензины подразделяются на летние и зимние (в зимних бензинах содержится больше низкокипящих углеводородов).

Автомобильные бензины использовавшиеся в СССР:

- А-56 — с октановым числом не менее 56; выпускался до начала 1960-х годов.

- А-66 — с октановым числом не менее 66, для двигателей со степенью сжатия до 6,5; выпускался до начала 1980-х годов.

- А-72 — с октановым числом не менее 72, для двигателей со степень сжатия 6,5 — 7,0; выпускался до конца 1980-х годов.

- А-74 — с октановым числом не менее 74, для двигателей автомобилей высокого класса;

- А-76 — с октановым числом не менее 76, для двигателей со степенью сжатия свыше 7,0; в конце 1990-х заменен на бензин марки АИ-80.

- АИ-93 — с октановым числом по исследовательскому методу не менее 93; в конце 1990-х заменен на бензин марки АИ-92.

Основные марки автомобильных бензинов ГОСТ 32513-2013:

- АИ-80 — с октановым числом по исследовательскому методу не менее 80;

- АИ-92 — с октановым числом по исследовательскому методу не менее 92;

- АИ-95 — с октановым числом по исследовательскому методу не менее 95;

- АИ-98 — с октановым числом по исследовательскому методу не менее 98;

- АИ-100, 101, 102 — с октановым числом по исследовательскому методу соответственно не менее 100, 101, 102. Выпускаются по СТО.

Маркировка автомобильных бензинов

Бензоколонка с бензином марки АИ-92 в российской глубинке

Бензоколонка с бензином марки АИ-92 в российской глубинке  Бензины разных марок на АЗС в Таиланде. Заправка производится вручную из бочек в связи с проблемой электроснабжения

Бензины разных марок на АЗС в Таиланде. Заправка производится вручную из бочек в связи с проблемой электроснабжения

В соответствии с ГОСТ Р 54283-2010, автомобильные бензины маркируются тремя группами знаков, разделёнными дефисом (например, «АИ-92-4»):

- «АИ», обозначающие автомобильные бензины с октановым числом по исследовательскому методу;

- цифровое обозначение октанового числа, определённого исследовательским методом (например, 80, 92, 95 или 98);

- число 2, 3, 4 или 5 — класс бензина в соответствии с техническим регламентом; число совпадает с номером экологического стандарта серии «Евро», которому должен соответствовать бензин (2 для Евро-2, 3 для Евро-3 и т. д.).

Пример. «АИ-92-4» расшифровывается как бензин автомобильный с октановым числом 92, измеренным исследовательским методом, соответствующий четвёртому экологическому классу (стандарту Евро-4).

Поскольку с 2003 года в России официально прекращено производство вредного этилированного бензина, то все бензины считаются неэтилированными, и данный факт в маркировке никак не отображается.

В США используют «октановый индекс», вычисляемый по формуле «моторный» плюс «исследовательский» делённый на два. По этому параметру американский бензин 87 соответствует российскому АИ-92, бензин 89 соответствует АИ-95, а бензин 91 соответствует АИ-98.

Физико-химические и эксплуатационные показатели автомобильных бензинов

Автомобильные бензины должны изготавливаться в соответствии с требованиями ГОСТ Р 51313-99 «Бензины автомобильные. Общие технические требования» (этот ГОСТ утратил свою силу) по технологической документации, утверждённой в установленном порядке.

Физико-химические и эксплуатационные показатели автомобильных бензинов.

| Наименование показателя | Нормаль-80 | Регуляр-92 | Премиум-95 | Экстра-98 | Супер-95+ |

|---|---|---|---|---|---|

| ОЧММ | 76 | 83 | 85 | 88 | |

| ОЧИМ | 80 | 92 | 95 | 98 | |

| Концентрация Pb, г/л, не более | 0,01 | ||||

| Концентрация Mn, мг/л, не более | 50 | нет | |||

| Концентрация фактических смол, мг/100 см³, не более | 5 | ||||

| Индукционный период бензина, мин, не менее | 360 | ||||

| Массовая доля серы, %, не более | 0,05 | ||||

| Объёмная доля бензола, %, не более | 5 | ||||

| Испытания на медной пластине | Выдерживает, класс 1 | ||||

| Внешний вид | Чистый, прозрачный | ||||

| Плотность при 15 °C | 700-750 | 725-780 | 725-780 | 725-780 | |

Авиационные бензины

Авиационный бензин отличается от автомобильного более высокими требованиями к качеству, обычно содержит тетраэтилсвинец и имеет более высокое октановое число (что характеризует его детонационную стойкость на бедной смеси) и подразделяется по «сортности» (что характеризует его детонационную стойкость на богатой смеси).

Для авиабензина основными показателями качества являются:

- детонационная стойкость (определяет пригодность бензина к применению в двигателях с высокой степенью сжатия рабочей смеси без возникновения детонационного сгорания)

- фракционный состав (говорит об испаряемости бензина, что необходимо для определения его способности к образованию рабочей топливовоздушной смеси; характеризуется диапазонами температур выкипания (40—180 °С) и давлений насыщенных паров (29—48 кПа))

- химическая стабильность (способность противостоять изменениям химического состава при хранении, транспортировке и применении)

Основной способ производства авиационных бензинов — прямая перегонка нефти, каталитический крекинг или риформинг без добавки или с добавкой высококачественных компонентов, этиловой жидкости и различных присадок.

Классификация авиационных бензинов основывается на их антидетонационных свойствах, выраженных в октановых числах и в единицах сортности. Сорта российских авиационных бензинов маркируются по ГОСТ 1012-72, как правило, дробью: в числителе — октановое число или сортность на бедной смеси, в знаменателе — сортность на богатой смеси, например, Б-91/115 и Б-95/130. Встречается маркировка авиационных бензинов и по одним октановым числам, например, Б-70 (изготовляется по ТУ 38.101913-82) и Б-92 (изготовляется по ТУ 38.401-58-47-92).

Бензины Б-91/115, Б-95/130 и Б-92 этилированные, а бензин Б-70 — нет (он используется в основном как растворитель).

Бензины-растворители

Основные статьи: Нефрас, Уайт-спирит

Нашли применение узкие легкокипящие продукты каталитического риформинга (Нефрас С2-80/120 (ГОСТ 26377-84), бензин-растворитель для резиновой промышленности БР-2 (ГОСТ 443-76)) или прямой перегонки малосернистой нефти ((Нефрас С3-80/120 (ГОСТ 26377-84), бензин-растворитель для резиновой промышленности БР-1 «Галоша» (ГОСТ 443-76)) в качестве растворителя для приготовления резиновых клеев, (Нефрас С-50/170) при производстве печатных красок, мастик; для обезжиривания электрооборудования, тканей, кожи, поверхностей металлов перед нанесением металлических покрытий; для промывки подшипников, арматуры перед консервацией, в производстве искусственного меха; для изготовления быстросохнущих масляных красок и электроизоляционных лаков; для извлечения канифоли из древесины, приготовления спирто-бензиновой смеси для промывки печатных плат в электротехническом производстве.

Экстракционные бензины (Нефрас С3-70/95) прямой перегонки малосернистой нефти применяются для экстракции растительных масел, извлечения жира из костей, никотина из махорочного листа, как растворитель в резиновой и лакокрасочной промышленности.

Малосернистый деароматизированный экстракционный бензин (Нефрас С2-70/85) применяется для выработки масел в районах с жарким климатом (высокой испаряемостью).

Получаемый из рафината каталитического риформинга бензин растворитель (Нефрас С3-105/130), содержащий в основном парафиновые углеводороды линейного и изомерного строения, производится специально для лесохимической промышленности и применяется для извлечения канифоли из древесной щепы, иногда при приготовлении резиновых клеев и лаковых рецептур типографских красок.

Узкую фракцию прямой перегонки (температура кипения 110—185 °C) (озокеритовый растворитель) применяют для экстракции озокерита из руд.

Широкое применение получил Нефрас С 50/170 (ГОСТ 8505-80) (широкая фракция прямой перегонки малосернистой нефти или рафината каталитического риформинга) в качестве растворителя при производстве искусственных кож, для химической чистки тканей, промывки деталей перед ремонтом, для смывания с деталей противокоррозийных покрытий и др.

Ксилольный рафинат каталитического риформинга и толуола с содержанием ароматики до 30 % — Нефрас САР применяется при производстве монолитных конденсаторов.

Особенно распространён бензин-растворитель для лакокрасочной промышленности — Уайт-спирит. он же — Нефрас С4-155/200 узкой фракции прямой перегонки сернистой нефти, близок по свойствам и применяется так же, как и уайт-спирит, однако содержит больше серы и имеет более резкий запах.

В народе бензины-растворители бытового применения часто называют «Галоша», путая и смешивая наименование продуктов Нефрас С2-80/120 и Нефрас С3-80/120, схожего по составу с БР1, имевшего товарное наименование «Галоша».

Нафта (бензины для нефтехимии)

Основная статья: Лигроин

Нафта представляет собой фракцию нефти с пределами выкипания до 180 градусов Цельсия, состоит преимущественно из нормальных парафинов С5-С9. Получают прямой перегонкой нефти с добавлением небольшого количества вторичных фракций. Применяется как сырьё пиролиза для получения этилена на нефтехимических предприятиях, для блендинга и для экспорта. В РФ известны следующие товарные названия нафты:

- Бензин газовый стабильный (БГС)

- Бензин для химической промышленности

- Бензин прямогонный (БП)

- Дистиллят газового конденсата лёгкий (ДГКл)

- Прочие продукты-аналоги

Производство, потребление и экспорт из СНГ

Динамика производства бензина в Российской Федерации в 1992—2008 годах, в млн тонн

Динамика производства бензина в Российской Федерации в 1992—2008 годах, в млн тонн

В структуре производства на 2000-е (35 млн т) основную долю занимает АИ-92 — около 18 млн т (51 %), АИ-80 — около 10 млн т (29 %), на АИ-95 приходится до 4 млн т (11 %), прямогонный бензин около 3 млн т (8 %), на АИ-98 приходится меньше процента всего производства. В том числе производство МТБЭ составляет около 700 тыс. т.

На 2007 год внутреннее потребление бензина в стране составляет около 29 млн т в год, рост потребления, несмотря на существенный рост автомобильного парка (8 %), составляет около 1,5 % в год. Структура потребления повторяет структуру производства с меньшими долями экспортных прямогонного и 80-го бензинов: АИ-92 — 62 %, АИ-80 — 24 %, АИ-95 — 14 %. Причём прирост потребления отмечается прежде всего за счёт высокооктановых (АИ-95) бензинов, происходит постепенное замещение ими низкооктановых. Основным потребителем АИ-80 является грузовой, малотоннажный и внутригородской пассажирский транспорт.

Значительную часть экспорта составляет полуфабрикатный прямогонный, а также бензин марки АИ-80 экспортный.

- В 2005 году 5,9 млн тонн бензина на 2,5 млрд долл.

- В 2006 году 6,3 млн тонн — на 3,4 млрд долл.

- В 2007 году 5,9 млн тонн — на 3,4 млрд долл.

Влияние на здоровье человека

| Этот раздел не завершён. Вы поможете проекту, исправив и дополнив его. |

Отравление

Вдыхание паров бензина очень опасно для человека, может вызывать острые и хронические отравления.

При вдыхании небольших концентраций паров бензина наблюдаются симптомы, похожие на алкогольную интоксикацию: психическое возбуждение, эйфория, головокружение, тошнота, слабость, рвота, покраснение кожных покровов, учащение пульса. В более тяжёлых случаях могут отмечаться галлюцинации, обморочные состояния, судороги, повышенная температура.

Хроническое отравление бензином выражается в повышенной раздражительности, головокружении, поражении печени и ослаблении сердечной деятельности.

Попадание бензина в лёгкие, при засасывании его в шланг, используемый как сифон с целью слива из бака, может привести к развитию «бензиновой пневмонии»: появляются боли в боку, одышка, кашель с ржавой мокротой, повышение температуры.

При попадании бензина внутрь появляются обильная и повторная рвота, головная боль, боли в животе, жидкий стул. Иногда отмечаются увеличение печени и её болезненность, желтушность склер.

Бензиновая токсикомания

Бензиновая токсикомания заключается во вдыхании паров бензина с целью получения непродолжительного опьянения. Чаще всего бензиновая токсикомания встречается у подростков. Однако в последнее время она стала серьёзной проблемой среди австралийских аборигенов.

При бензиновой токсикомании быстро развивается зависимость, которая ведёт к тяжёлым поражениям центральной нервной системы, психоорганическому синдрому, необратимому падению интеллекта, влекущему за собой инвалидизацию.

Примечания

- Цифровой железнодорожный код страны — собственницы вагона.

- Принадлежность вагонов. Коды стран, в которых зарегистрированы грузовые вагоны.

- А. А. Гуреев, Ю. М. Жоров, Е. В. Смидович. Производство высокооктановых бензинов. — Москва: «Химия», 1981. — 224 с.

- Нефтехимия И Процессы Переработки

- Бензин // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- Приложение 1 технического регламента «О требованиях к автомобильному и авиационному бензину, дизельному и судовому топливу, топливу для реактивных двигателей и топочному мазуту»

- Что означает «экологический класс» бензина и солярки. (недоступная ссылка). Дата обращения 14 июля 2014. Архивировано 14 июля 2014 года.

- В России с 1 июля запрещен этилированный бензин, 24.03.2003 г., AO «Телекомпания НТВ».

- Этилированного бензина нет и больше не будет, 15.11.2002 г., Марина Соколовская, «Газета.Ru».

- Федеральный закон «О запрете производства и оборота этилированного автомобильного бензина в Российской Федерации» от 22.03.2003 г. № 34-ФЗ (действующая редакция, 26.11.2016 г.), Интернет версия ИПС «КонсультантПлюс».

- Е.В.Бойко. Химия нефти и топлив. Учебное пособие. — Ульяновск: УлГТУ, 2007. — 60 с. — ISBN 978-5-89146-900-0.

- Энциклопедия техники

- Экспорт основных товаров в 2005 году, ГТК

- Экспорт основных товаров в 2006 году, ГТК

- Экспорт основных товаров в 2007 году, ГТК

- Энциклопедия автомобилиста Архивировано 22 июня 2015 года.

- 1 2 Принципы неотложной помощи при отравлениях бензином (керосином)

- Австралийские аборигены от тоски и невзгод стали чаще нюхать бензин в своих общинах, NEWSru.com (21 октября 2008). Дата обращения 28 сентября 2012.

- 1 2 Летучие вещества, которые могут являться предметом злоупотребления путём ингаляции (Фланаган Р. Д., Ивес Р. Д., 1994)

- Токсикомания (недоступная ссылка)

Автотранспорт — правила, нормы, положения

Классы топлива.

На территории трех государств, входящих в Таможенный союз, действует Технический регламент Таможенного союза ТР ТС 013/2011 «О требованиях к автомобильному и авиационному бензину, дизельному и судовому топливу, топливу для реактивных двигателей и мазуту», утвержденный решением Комиссии Таможенного союза от 18 октября 2011 г. N 826.

Настоящий технический регламент ТС разработан с целью установления на единой таможенной территории Таможенного союза обязательных для применения и исполнения требований к выпускаемым автомобильному и авиационному бензину, дизельному и судовому топливу, топливу для реактивных двигателей и мазуту (далее — топливо), выпускаемым в обращение на единую таможенную территорию Таможенного союза.

Технический регламент ТС распространяется на выпускаемое в обращение и находящееся в обращении на единой таможенной территории Таможенного союза топливо.

1. Технический регламент ТС установил требования к обозначению марки автомобильного бензина и дизельного топлива:

а) обозначение автомобильного бензина включает следующие группы знаков, расположенных в определенной последовательности через дефис:

— первая группа: буквы АИ, обозначающие автомобильный бензин;

— вторая группа: цифровое обозначение октанового числа автомобильного бензина (80, 92, 93, 95, 96, 98 и др.), определенного исследовательским методом;

— третья группа: символы К2, К3, К4, К5, обозначающие экологический класс автомобильного бензина.

б) обозначение дизельного топлива включает следующие группы знаков, расположенных в определенной последовательности через дефис:

— первая группа: буквы ДТ, обозначающие дизельное топливо для автомобильных дизельных двигателей;

— вторая группа: буквы Л (летнее), З (зимнее), А (арктическое), Е (межсезонное), обозначающие климатические условия применения;

— третья группа: символы К2, К3, К4, К5, обозначающие экологический класс дизельного топлива.

2. Технический регламент ТС установил единое обозначение экологического класса топлива — классификационный код (К2, К3, К4, К5), определяющий требования безопасности топлива.

3. Требования Технического регламента ТС к безопасности (характеристикам) топлива.

3.1. Автомобильный бензин должен соответствовать требованиям, указанным в таблице 1.

Таблица 1.

| Характеристики аавтомобильного бензина | Единица измерения | Нормы в отношении экологического класса | |||

|

К 2 |

К 3 |

К 4 |

К 5 |

||

| Массовая доля серы, не более |

мг/кг |

||||

| Объемная доля бензола, не более |

процентов |

||||

| Концентрация железа, не более |

мг/дм3 |

отсутствие |

отсутствие |

отсутствие |

отсутствие |

| Концентрация марганца, не более |

мг/дм3 |

отсутствие |

отсутствие |

отсутствие |

отсутствие |

| Концентрация свинца, не более |

мг/дм3 |

||||

| Массовая доля кислорода, не более |

процентов |

— |

2,7 |

2,7 |

2,7 |

| Объемная доля углеводородов, не более: |

процентов |

||||

| ароматических |

— |

||||

| олефиновых |

— |

||||

| Октановое число по исследовательскому методу, не менее |

— |

||||

| Давление насыщенных паров: |

кПа |

||||

| в летний период | |||||

| в зимний период | |||||

| Объемная доля оксигенатов, не более: |

процентов |

||||

| метанола |

— |

||||

| этанола |

— |

||||

| изопропанола |

— |

||||

| третбутанола |

— |

||||

| изобутанола |

— |

||||

| эфиров, содержащих 5 или более атомов углерода в молекуле |

— |

||||

| Объемная доля монометиланилина, не более: |

процентов |

1,3 |

отсутствие |

||

Примечание. Концентрация свинца в топливе для все классов и объемная доля метанола для классов К3, К4, К5 для России – отсутствие.

3.2. Дизельное топливо должно соответствовать требованиям, указанным в таблице 2.

Таблица 2.

|

Характеристики дизельного топлива |

Единица измерения |

Нормы в отношении экологического класса |

|||

|

К 2 |

К 3 |

К 4 |

К 5 |

||

| Массовая доля серы, не более |

мг/кг |

||||

| Температура вспышки в закрытом тигле, не ниже: |

0С |

||||

| для летнего и межсезонного дизельного топлива | |||||

| для зимнего и арктического дизельного топлива | |||||

| Фракционный состав — 95 процентов объемных перегоняется при температуре не выше |

0С |

||||

| Массовая доля полициклических ароматических углеводородов, не более |

процентов |

— |

|||

| Цетановое число для летнего дизельного топлива, не менее |

— |

||||

| Цетановое число для зимнего и арктического дизельного топлива, не менее |

— |

— |

|||

| Предельная температура фильтруемости, не выше: |

0С |

||||

| зимнего дизельного топлива |

минус 20 |

минус 20 |

минус 20 |

минус 20 |

|

| дизельного топлива для арктического климата |

минус 38 |

минус 38 |

минус 38 |

минус 38 |

|

| межсезонного дизельного топлива |

минус 15 |

минус 15 |

минус 15 |

минус 15 |

|

| Смазывающая способность, не более |

мкм |

||||

Примечание. Для республики Казахстан предельная температура фильтруемости зимнего дизельного топлива для всех классов – не более -150 С, для межсезонного дизельного топлива –не более -50 С.

4. Требования технического регламента ТС к обращению топлива на рынке.

4.1. Допускается выпуск в обращение и обращение топлива, соответствие которого подтверждено требованиям согласно статье 6 Технического регламента ТС.

4.2. При реализации автомобильного бензина и дизельного топлива продавец обязан предоставить потребителю информацию о:

— наименовании и марке топлива;

— соответствии топлива требованиям Технического регламента ТС.

При розничной реализации автомобильного бензина и дизельного топлива информация о наименовании, марке топлива, в том числе об экологическом классе, должна быть размещена в местах, доступных для потребителей, на топливно-раздаточном оборудовании, а также отражена в кассовых чеках.

По требованию потребителя продавец обязан предъявить копию документа о качестве (паспорт) топлива.

5. Сроки выпуска в обращение и обращение автомобильного бензина и дизельного топлива по годам, странам Таможенного союза и классам топлива (статья 7 Технического регламента ТС).

Экологический класс К2:

5.1. Выпуск в обращение и обращение автомобильного бензина и дизельного топлива экологического класса К2 на единой таможенной территории Таможенного союза не допускается. На территории Республики Казахстан указанный запрет действует с 1 января 2014 года.

Экологический класс К3:

5.2. Выпуск в обращение и обращение автомобильного бензина экологического класса К3 допускается на территории:

Республики Беларусь — по 31 декабря 2014 года;

Республики Казахстан — по 31 декабря 2015 года;

Российской Федерации — по 31 декабря 2014 года.

5.3. Выпуск в обращение и обращение дизельного топлива экологического класса К3 на единой таможенной территории Таможенного союза не допускается. Указанный запрет действует на территориях:

Республики Казахстан — с 1 января 2016 года;

Российской Федерации — с 1 января 2015 года.

Экологический класс К4:

5.4. Выпуск в обращение и обращение автомобильного бензина экологического класса К4 допускается на территории:

Республики Беларусь — по 31 декабря 2015 года;

Российской Федерации — по 31 декабря 2015 года.

5.5. Выпуск в обращение и обращение дизельного топлива экологического класса К4 допускается на территории:

Республики Беларусь — по 31 декабря 2014 года;

Российской Федерации — по 31 декабря 2015 года.

Экологический класс К5:

Выпуск в обращение и обращение бензина и дизельного топлива экологического класса К5 не ограничен.

Акцизы на топливо увеличили в полтора раза

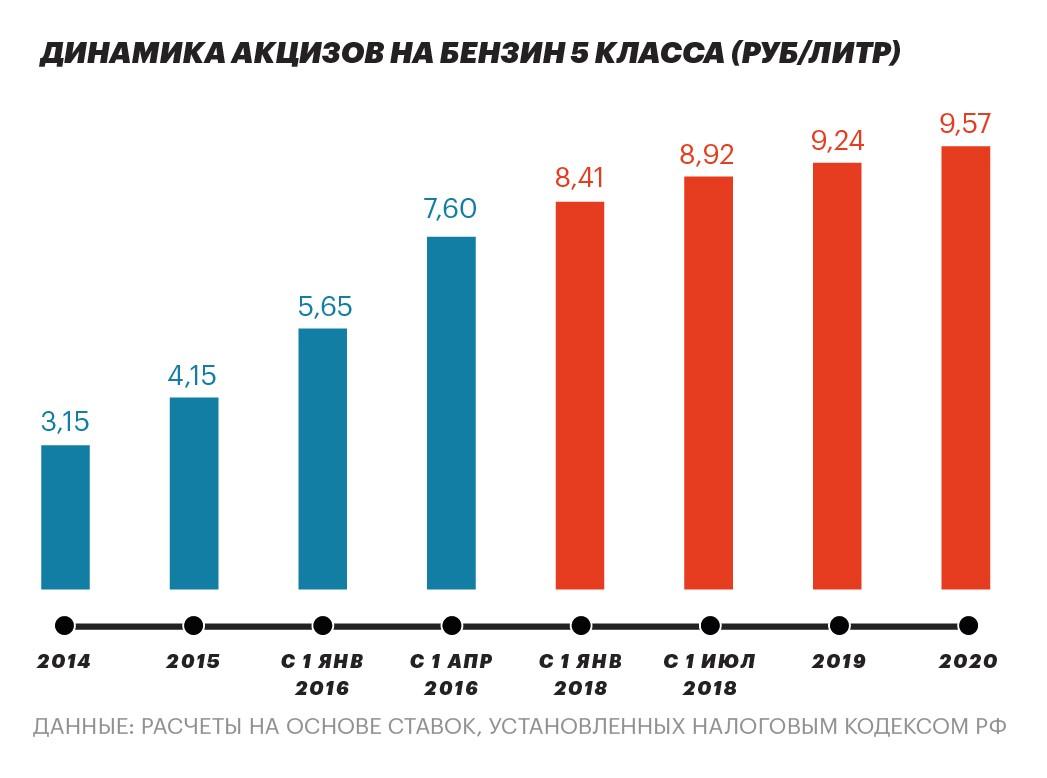

С 1-го января 2019-го года акцизы на бензин и дизельное топливо в России выросли в полтора раза. Размер повышения был одобрен еще в июле прошлого года.

Так, ставка акциза на бензин пятого класса увеличилась с 8 213 до 12 314 рублей за тонну, на дизельное топливо — с 5 665 до 8 541 рубля за тонну.

В соответствии с изначальным решением ставки топливного акциза должны оставаться неизменными на протяжении всего года, до 1-го января 2020-го года, после чего они вырастут до 12 752 рублей за тонну бензина и до 8 835 рублей за тонну дизельного топлива.

Однако сейчас Правительством прорабатывается вопрос введения «плавающей» ставки, зависящей от цен на нефть на мировом рынке. Считается, что такой механизм должен без административного вмешательства обеспечить баланс между внешними и внутренними поставками нефтепродуктов и предотвратить дефицит топлива на российском рынке.

Варианты применения «гибкого» акциза профильные ведомства должны предоставить к 1-му марта этого года. 31-го марта, в свою очередь, истекает срок действия соглашения между Правительством и нефтяными компаниями, которое предусматривает «заморозку» мелкооптовых цен на топливо.

Мелкооптовые цены были зафиксированы на уровне июня 2018-го года с 1-го ноября. С 31-го мая прошлого года действует также «заморозка» розничных цен.

Напомним: 1-го июня прошлого года на фоне непрекращающегося роста цен на топливо Правительство пошло на снижение акцизов и отказалось от их планового повышения с 1-го июля. С учетом этого отказа для бензина налоговая ставка была уменьшена на 3 700 рублей, для дизельного топлива — на 2 700 рублей.

В Счетной Палате опасаются, что полуторакратное повышение акцизов с 1-го января 2019-го года может вызвать новый резкий скачок цен на топливо. По прогнозам Центробанка, рост цен может составить 4,6%, при том что увеличение акцизов внесет также наиболее существенный «вклад» в годовую инфляцию.

В октябре депутаты Государственной Думы подсчитали, что один только акциз увеличит стоимость топлива приблизительно на 5,5 рублей. Повышение НДС до 20%, по их расчетам, даст прибавку на 50 копеек, а увеличение налога на добычу полезных ископаемых (НДПИ) в рамках продолжающегося «налогового маневра» — на 1 рубль.

Таким образом, общее повышение, по оценкам депутатов, составит около 7 рублей на литр.

Стоит отметить, что налоговая нагрузка (акцизы, НДС и НДПИ) чуть ли не на 70% формирует стоимость топлива.

Вместе с тем в Правительстве неоднократно заявляли, что рост налоговой нагрузки минимально отразится на цене топлива. 20-го декабря, во время Большой пресс-конференции, Владимир Путин также заверил, что профильные ведомства сделают все возможное, чтобы не допустить «скачков цен на нефтепродукты». По словам Президента, с 1-го января 2019-го года возможна лишь «мягкая корректировка» топливных цен — на 1-1,5%.

Считается, что влияние акциза должен нивелировать разработанный Правительством в рамках «налогового маневра» демпфирующий механизм, который предусматривает компенсацию нефтеперерабатывающим заводам части недополученной (из-за отказа от увеличенных внешних поставок) прибыли при условии выполнения ими обязательств по насыщению внутреннего рынка.

Добавим: по данным Росстата, за 11 месяцев прошлого года бензин подорожал на 9,5%, дизельное топливо — на 13,5%.

Особенности исчисления и ставки акциза на бензин в 2018 году

Один из видов налогов, который, как правило, устанавливается на продукцию массового потребления, называется акцизом. Акцизы представляют собой нечто схожее с таможенными платежами, однако распространяются на продукцию, реализуемую внутри страны, тогда как таможенные платежи предназначаются для продуктов, ввезенных из-за рубежа. Для государства подобные налоги являются одним из важных источников пополнения бюджета.

Товары, на которые распространяются акцизы, определены на законодательном уровне и перечислены в Налоговом кодексе РФ. Помимо таких известных подакцизных товаров как алкогольная продукция и табак, к данной категории относится и бензин. От акциза на топливо во многом зависит уровень цен на прочие продукты. Акцизы включены в стоимость товаров, поэтому изменение уровня этого налога в первую очередь ощущает конечный потребитель.

Однако, бензин, как и другие подакцизные товары, относится к той группе продукции, которую будут покупать вне зависимости от его стоимости.

Что облагается и кто должен платить

Согласно статьи 179 НК РФ, налогоплательщиками акциза признаются индивидуальные предприниматели и юридические лица. Кроме этого, налог за акциз обязаны уплачивать и другие лица, перемещающие подакцизные товары через границу ЕАЭС.

Согласно статьи 179 НК РФ, налогоплательщиками акциза признаются индивидуальные предприниматели и юридические лица. Кроме этого, налог за акциз обязаны уплачивать и другие лица, перемещающие подакцизные товары через границу ЕАЭС.

Что касается объектов налогообложения, то здесь стоит обратиться к статье 182, которая приравнивает к ним следующие операции:

- Реализация на территории нашей страны товаров, которые признаются подакцизными. Примечательно, что под реализацией стоит понимать и безвозмездную передачу подобной продукции.

- Реализация конфискованной подакцизной продукции.

- Передача подакцизных товаров владельцам сырья, из которого эти товары были изготовлены, ровно как и другим лицам. К объектам налогообложения можно также отнести получение подакцизных товаров в счет оплаты услуг за их производство и передачу такой продукции для переработки.

- Передача в рамках предприятия изготовленных подакцизных товаров для дальнейшего производства товаров, неподлежащих обложению акцизами. Исключение составляет прямогонный бензин, который предназначается для дальнейшего использования в нефтехимической отрасли.

- Передача на территории нашей страны произведенных товаров, предназначающихся для собственных нужд, а также передача подобных предметов в уставной капитал или в качестве взносов. Передача товара при выходе лица из организации в качестве доли также является объектом обложения.

- Импорт на территорию РФ подобной продукции.

- Получение прямогонного бензина, а также оприходование его.

Ставки и база

Налоговые ставки на подакцизные товары определяются статьей 193 НК РФ. Для того чтобы оценить размер ставок на последующие три года, рассмотрим следующую таблицу.

| Товар | 2017 год (руб./тонна) | 2018 год (руб./тонна) |

|---|---|---|

| Бензин класса 5 | 10 130 | 11 213 |

| Бензин, ниже класса 5 | 13 100 | 13 100 |

| Дизельное топливо | 6800 | 7665 |

| Прямогонный бензин | 13 100 | 13 100 |

| Моторные масла | 5400 | 5400 |

| Авиационный керосин | 2800 | 2800 |

Каждый из подакцизных товаров имеет свои особенности при определении базы налогообложения:

- Если товар имеет твердую налоговую ставку, база определяется как объем реализованных товаров.

- Если имеет место процентная налоговая ставка, база определяется как стоимость реализованной продукции, без учета налога на добавленную стоимость.

- Для товаров с комбинированными налоговыми ставками база определяется как объем товаров в натуральной форме при применении твердой ставки и расчетная стоимость товаров, исчисляемая по максимальным розничным ценам при процентной ставке.

Прибыль, которая получена организацией или предпринимателем, несвязанная с реализацией акцизных товаров, не должна включаться в налоговую базу. Если налогоплательщик получил прибыль от реализации в иностранной валюте, необходимо применить курсы ЦБ, которые действовали на момент реализации.

Порядок расчета

Для расчета акциза необходимо оперировать такими данными, как налоговая ставка за определенный период и база налогообложения. Определение налоговой базы при этом должно производиться отдельно для каждого из подакцизных товаров.

Сумма к уплате

Согласно актуальной редакции Налогового кодекса, в 2018 году ставка на бензин 5 класса равняется 11 213 рублей, тогда как ставка на бензин ниже пятого класса равна 13 100. Такое отличие в цене отражает политику государства по стимулированию использования более экологичных видов топлива.

По какой формуле рассчитывается

Для того чтобы рассчитать сумму акциза, необходимо применить следующую формулу:

∑Акцизов = База налогообложения * Ставка

Если рассматривать топливную продукцию, то согласно вышеприведенной таблице базой будет считаться реализованный объем, измеряемый в тоннах. Стоит отметить, что для того чтобы не допустить двойного налогообложения (при покупке сырья и реализации готовой топливной продукции), производители уменьшают размер акциза на соответствующую разницу. Однако в ряде случаев это сделать невозможно.

Примеры

В качестве первого примера возьмем предприятие, реализующее бензин марки АИ-92. Для производства топлива используется бензин класса ниже, а именно АИ-76, в который добавляются различные присадки. Партия сырья в размере 100 тонн была приобретена организацией в 2007 году, когда ставка была 2657 рублей за тонну.

В качестве первого примера возьмем предприятие, реализующее бензин марки АИ-92. Для производства топлива используется бензин класса ниже, а именно АИ-76, в который добавляются различные присадки. Партия сырья в размере 100 тонн была приобретена организацией в 2007 году, когда ставка была 2657 рублей за тонну.

При производстве 92 бензина предприятие получило 110 тонн топлива. Сумма акциза будет равна:

110 тонн * 13 100 = 1 441 000 рублей.

Однако стоит отметить, что эта суммы может быть уменьшена на сумму акциза, которая была уплачена им при покупке сырья:

100 тонн * 2657 = 265 700 рублей.

Как видно из примера, большая разница ставок для промежутка времени в 10 лет не позволит уменьшить цену для конечного потребителя.

Другой пример отразит ситуацию на топливном рынке, которая характеризуется отсутствием у одного из контрагентов лицензии на производство. Так, организация, производящее топливо и не имеющая на это специального разрешения, продает другой организации крупную партию 92 бензина. В результате реализации 100 тонн топлива производитель обязан заплатить в бюджет, учитывая, что сделка происходит в 2018 году:

100 тонн * 13 100 = 1 310 000 рублей.

В этом случае, в связи с отсутствием разрешительных документов изготовитель не вправе пользоваться налоговым вычетом, поэтому уплатит государству всю сумму целиком.

С помощью последнего примера можно показать, что конечным плательщиком акциза является рядовой потребитель. Условно имеем трех участников рынка: завод-изготовитель, оптовый продавец и розничная автозаправочная станция. Проследим путь 95 бензина от изготовителя к водителю, заправляющему свой автомобиль.

Предприятие, производящее топливо, реализует тонну 95 бензина оптовой организации. При этом сделка облагается налогом:

1 тонна * 11 213 = 11 213 рублей.

Такая же сумма акциза будет фигурировать и в сделке с розничной автозаправочной станцией. В конечном итоге сумму этого акциза розничный продавец включит в цену бензина за литр, который купит условный покупатель.

Виды акцизных товаров с последними изменениями

Оплата акцизов ограничивает сверхприбыли компаний, которые производят или торгуют товарами повышенного спроса. В нашей стране под этот способ косвенного налогообложения попали (статья 181 НК РФ часть 1 с поправками от 03.08.2018):

- этиловый спирт и дистилляты

- спиртосодержащая продукция с объемной долей этилового спирта более 9 процентов (кроме медицинских и ветеринарных препаратов, парфюмерно-косметической продукции и виноматериалов)

- алкогольная продукция (в том числе пиво) с объемной долей этилового спирта более 0,5 процента

- табачные изделия (в том числе электронные сигареты, жидкости и кальянный табак);

- легковые автомобили;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.)

- автомобильный и прямогонный бензин

- дизельное топливо

- моторные масла для дизельных и карбюраторных двигателей

- средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин

- нефтяное сырье (нефть, газовый конденсат стабильный, вакуумный газойль, гудрон и мазут) и темное судовое топливо.

Считается, что акцизные сборы помогают собирать налоги, контролировать крупные корпорации. На деле получается, что мы оплачиваем из своего кармана, помимо НДС, еще и акциз.

Таблица ставок акцизов с 1 января 2019 по 31 декабря 2021

| Виды подакцизных товаров | Налоговая ставка (в процентах и (или) рублях за единицу измерения) | ||

|---|---|---|---|

| с 1 января по 31 декабря 2019 года включительно | с 1 января по 31 декабря 2020 года включительно | с 1 января по 31 декабря 2021 года включительно | |

| Этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый: | |||

| реализуемый организациям, осуществляющим производство спиртосодержащей парфюмерно-косметической продукции и уплачивающим авансовый платеж акциза | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| реализуемый организациям, не уплачивающим авансовый платеж акциза | 107 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 111 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 115 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Спиртосодержащая парфюмерно-косметическая продукция в металлической аэрозольной упаковке | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Спиртосодержащая продукция бытовой химии в металлической аэрозольной упаковке | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Вся остальная спиртосодержащая продукция | 418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 435 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 452 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Алкогольная продукция с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков) | 523 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 544 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 566 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Алкогольная продукция с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, напитков, изготавливаемых на основе пива, вин, фруктовых вин, игристых вин (шампанских), сидра, пуаре, медовухи, винных напитков) | 418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 435 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 452 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Вина, за исключением вин с защищенным географическим указанием, с защищенным наименованием места происхождения, а также игристых вин (шампанских), фруктовые вина, винные напитки | 18 рублей за 1 литр | 19 рублей за 1 литр | 20 рублей за 1 литр |

| Вина с защищенным географическим указанием, с защищенным наименованием места происхождения, за исключением игристых вин (шампанских) | 5 рублей за 1 литр | 5 рублей за 1 литр | 6 рублей за 1 литр |

| Сидр, пуаре, медовуха | 21 рубль за 1 литр | 22 рубля за 1 литр | 23 рубля за 1 литр |

| Игристые вина (шампанские), за исключением игристых вин (шампанских) с защищенным географическим указанием, с защищенным наименованием места происхождения | 36 рублей за 1 литр | 37 рублей за 1 литр | 38 рублей за 1 литр |

| Игристые вина (шампанские) с защищенным географическим указанием, с защищенным наименованием места происхождения | 14 рублей за 1 литр | 14 рублей за 1 литр | 15 рублей за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5 процента включительно | 0 рублей за 1 литр | 0 рублей за 1 литр | 0 рублей за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 0,5 процента и до 8,6 процента включительно, напитки, изготавливаемые на основе пива | 21 рубль за 1 литр | 22 рубля за 1 литр | 23 рубля за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента | 39 рублей за 1 литр | 41 рубль за 1 литр | 43 рубля за 1 литр |

| Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный | 3 050 рублей за 1 кг | 3 172 рубля за 1 кг | 3 299 рублей за 1 кг |

| Сигары | 207 рублей за 1 штуку | 215 рублей за 1 штуку | 224 рубля за 1 штуку |

| Сигариллы (сигариты), биди, кретек | 2 938 рублей за 1 000 штук | 3 055 рублей за 1 000 штук | 3 177 рублей за 1 000 штук |

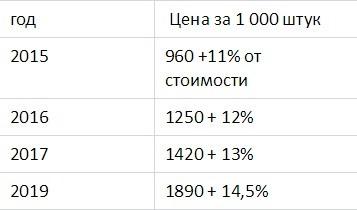

| Сигареты, папиросы | 1 890 рублей за 1 000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 568 рублей за 1 000 штук | 1 966 рублей за 1 000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 671 рубля за 1 000 штук | 2 045 рублей за 1 000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 778 рублей за 1 000 штук |

| Табак (табачные изделия), предназначенный для потребления путем нагревания | 5 808 рублей за 1 кг | 6 040 рублей за 1 кг | 6 282 рубля за 1 кг |

| Электронные системы доставки никотина | 48 рублей за 1 штуку | 50 рублей за 1 штуку | 52 рубля за 1 штуку |

| Жидкости для электронных систем доставки никотина | 12 рублей за 1 мл | 13 рублей за 1 мл | 14 рублей за 1 мл |

| Автомобили легковые: | |||

| с мощностью двигателя до 67,5 кВт (90 л. с.) включительно | 0 рублей за 0,75 кВт (1 л. с.) | 0 рублей за 0,75 кВт (1 л. с.) | 0 рублей за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 67,5 кВт (90 л. с.) и до 112,5 кВт (150 л. с.) включительно | 47 рублей за 0,75 кВт (1 л. с.) | 49 рублей за 0,75 кВт (1 л. с.) | 51 рубль за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 112,5 кВт (150 л. с.) и до 147 кВт (200 л. с.) включительно | 454 рубля за 0,75 кВт (1 л. с.) | 472 рубля за 0,75 кВт (1 л. с.) | 491 рубль за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 147 кВт (200 л. с.) и до 220 кВт (300 л. с.) включительно | 743 рубля за 0,75 кВт (1 л. с.) | 773 рубля за 0,75 кВт (1 л. с.) | 804 рубля за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 220 кВт (300 л. с.) и до 294 кВт (400 л. с.) включительно | 1 267 рублей за 0,75 кВт (1 л. с.) | 1 317 рублей за 0,75 кВт (1 л. с.) | 1 370 рублей за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 294 кВт (400 л. с.) и до 367 кВт (500 л. с.) включительно | 1 310 рублей за 0,75 кВт (1 л. с.) | 1 363 рубля за 0,75 кВт (1 л. с.) | 1 418 рублей за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 367 кВт (500 л. с.) | 1 354 рубля за 0,75 кВт (1 л. с.) | 1 408 рублей за 0,75 кВт (1 л. с.) | 1 464 рубля за 0,75 кВт (1 л. с.) |

| Мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.) | 454 рубля за 0,75 кВт (1 л. с.) | 472 рубля за 0,75 кВт (1 л. с.) | 491 рубль за 0,75 кВт (1 л. с.) |

| Автомобильный бензин: | |||

| не соответствующий классу 5 | 13 100 рублей за 1 тонну | 13 100 рублей за 1 тонну | 13 624 рубля за 1 тонну |

| класса 5 | 12 314 рублей за 1 тонну | 12 752 рубля за 1 тонну | 13 262 рубля за 1 тонну |

| Дизельное топливо | 8 541 рубль за 1 тонну | 8 835 рублей за 1 тонну | 9 188 рублей за 1 тонну |

| Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей | 5 400 рублей за 1 тонну | 5 616 рублей за 1 тонну | 5 841 рубль за 1 тонну |

| Авиационный керосин | 2 800 рублей за 1 тонну | 2 800 рублей за 1 тонну | 2 800 рублей за 1 тонну |

| Средние дистилляты | 9 241 рубль за 1 тонну | 9 535 рублей за 1 тонну | 9 916 рублей за 1 тонну. |

Акцизы на табачные изделия

Цены на акцизные товары растут не только из-за инфляции, удорожания производства или транспортировки. Государство искусственно поднимает их стоимость, повышая пошлины. Летом 2018 года на 10% увеличили размер акцизной ставки на табачные изделия, еще одно повышение будет в начале 2019 года. Усилиями правительства с 2010 года стоимость пачки сигарет выросла на 40 — 55%, а на их покупку семьи тратят около 10% бюджета.

В официальных заявлениях озвучено, что это делается в рамках борьбы с курением, по настоятельной просьбе Минздрава. В подтверждение эффективности этой политики приводится статистика: сокращения производства сигарет в стране на треть с 2005 года, уменьшения количества курильщиков на 9%.

Может быть это и так, а может и нет: любую статистику можно трактовать двояко. Независимое исследование, которое по заказу крупных производителей табачных изделий провела компания «TNS Россия», говорит о том, что в 11 раз увеличились объемы продаж контрафакта. Нелегальные табачные изделия, на которых есть российская маркировка, но нет акцизных марок, раньше занимали 0,7% продаж, на конец 2017 года достигли 4,9%, на сегодняшний день его оценивают в 7,7%.В официальных заявлениях озвучено, что это делается в рамках борьбы с курением, по настоятельной просьбе Минздрава. В подтверждение эффективности этой политики приводится статистика: сокращения производства сигарет в стране на треть с 2005 года, уменьшения количества курильщиков на 9%.

Поправки в налоговый кодекс сделали подакцизными товарами не только табачные изделия. С первого января 2017 года в эту группу попали кальяны, электронные сигареты и жидкости для их заправки.

Акцизы на бензин: что это такое и кто платит

Скрытый налог, которым обложены бензин, дизельное топливо, моторные масла, в конечном счете оплачивает рядовой автомобилист. В 2018 году, посмотрев на динамику роста стоимости топлива, правительство решило попридержать второе повышение акцизных ставок. Тем более, что год и так запомнится непопулярными мерами: увеличение пенсионного возраста, повышение на 2% НДС. Первое было проведено 1 января 2018 года, как и предусматривал Федеральный закон от 27 ноября 2017 г. № 335-ФЗ.

Планируется, что в ближайшее время Минфин предложит кабинету министров изменения к Федеральному закону от 5 декабря 2017 г. № 362-ФЗ. Они должны предусматривать снижение налоговых ставок на бензин и дизельное топливо. Если этого не произойдет, то цены продолжат расти в соответствии с приведенной ниже диаграммой.

Пока налоговый кодекс предусматривает, что в следующем году с каждой тонны бензина надо будет заплатить налогов больше на 422 рубля, а с тонны дизельного топлива — 283 рубля. Так что, если ничего не изменится, стоимость бензина к лету 2019 года может достигнуть рекордных показателей.

Что говорят эксперты

Непопулярная мера увеличения акцизных ставок и расширения списка товаров, с которых этот налог оплачивается понятна: правительство пытается увеличить приток денег в бюджет. Но дело в том, что программа проводится без должной подготовки, оценки экономистами.

Елена Перминова, которая входит в состав Комитета Совета Федерации по бюджету и финансовым рынкам, считает, что из-за цейтнота, в котором готовились законы, не продумана оборотная сторона стремительного роста налоговых ставок. Из-за быстрого увеличения акцизов, часть рынка табачной и алкогольной продукции уйдет в тень. А бюджет, вместо пополнения новыми деньгами, потеряет то, что платилось ранее. Ее выводы совпадают с данными «TNS Россия».

Сергей Катасонов, как первый заместитель председателя Комитета Госдумы по бюджету и налогам, предлагает вывести из тени продавцов сигарет с помощью усиления контроля, аналогичного тому, который работает в сфере реализации алкоголя. Система ЕГАИС за первые 6 месяцев работы в 2016 году добавила 26% бюджетных сборов. Господин Катасонов предлагает внедрить похожий контроль и на табачном рынке.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

Максим Довгялло, который руководит группой аналитиков Комиссии Общественной палаты РФ по развитию реального сектора экономики, считает, что непродуманные шаги по увеличению акцизов вредны для экономики. На примере налоговых ставок на бензин понятно, что нельзя принимать законы, не выслушав специалистов. Теперь правительство вынуждено готовить новые изменения в налоговый кодекс, тратя время, деньги налогоплательщиков.

Добавить комментарий