Активно пассивные счета

Содержание

- Какие бывают бухгалтерские счета?

- Активные

- Активно-пассивные счета

- Активно пассивные счета примеры

- Активные и пассивные счета

- Активные и пассивные счета бухгалтерского учета

- Виды активно пассивных счетов

- К активно-пассивным счетам относятся

- Какие счета пассивные, а какие активные

- Конечное сальдо активно пассивного счета

- Отличие активного счёта от пассивного

Какие бывают бухгалтерские счета?

24 февраля 2016 Основы бухучета

Бухгалтерские счета позволяют учитывать все операции, ежедневно осуществляемые в организации, и обеспечивают ведение бухгалтерского учета. Что такое счет, можно прочитать в этой статье, написано очень просто и понятно.

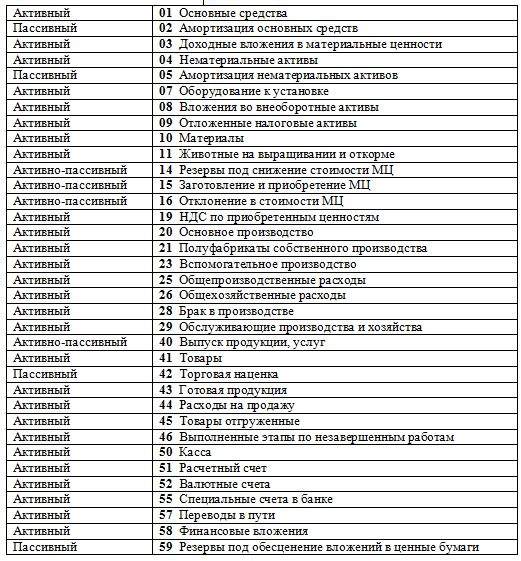

Все существующие счета можно разделить на активные, пассивные и активно пассивные. Чем они отличаются и что на них учитывается? Разберемся с этими вопросами ниже. Внизу статьи приведена таблица, в которой можно посмотреть, какой счет относится к активным, какой к пассивным, а какой к активно-пассивным.

Вид счета зависит от того, что на нем должно учитываться активы, пассивы или то другие. Про активы и пассивы можно прочитать , тоже все доступно написано.

Активные

Название говорит само за себя. Данные счета предназначены для учета активов предприятия, при этом увеличение актива отражается по дебету, уменьшение актива — по кредиту. Активные счета можно распознать по наличию у него дебетового сальдо. Также сальдо может быть нулевым, когда оборот по дебету равен обороту по кредиту. Активные бухгалтерские счета не могут иметь кредитового сальдо.

Название говорит само за себя. Данные счета предназначены для учета активов предприятия, при этом увеличение актива отражается по дебету, уменьшение актива — по кредиту. Активные счета можно распознать по наличию у него дебетового сальдо. Также сальдо может быть нулевым, когда оборот по дебету равен обороту по кредиту. Активные бухгалтерские счета не могут иметь кредитового сальдо.

Примеры активных счетов:

- 01 «Основные средства»

- 10 «Материалы»;

- 20 «Основное производство»

- 50 «Касса».

Полный перечень можно посмотреть в таблице ниже.

Пассивные

Предназначены для учета пассивов предприятия, по дебету отражается уменьшение пассива, по кредиту — его увеличение. Отличительной особенностью пассивных счетов является то, что его сальдо всегда кредитовое или равно нулю, сальдо пассивного счета не может быть дебетовым.

Предназначены для учета пассивов предприятия, по дебету отражается уменьшение пассива, по кредиту — его увеличение. Отличительной особенностью пассивных счетов является то, что его сальдо всегда кредитовое или равно нулю, сальдо пассивного счета не может быть дебетовым.

Примеры пассивных счетов:

- 02 «Амортизация основных средств»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 70 «Расчеты с персоналом по оплате труда»;

- 80 «Уставный капитал» и другие.

Полный перечень пассивных счетов можно найти в таблице ниже.

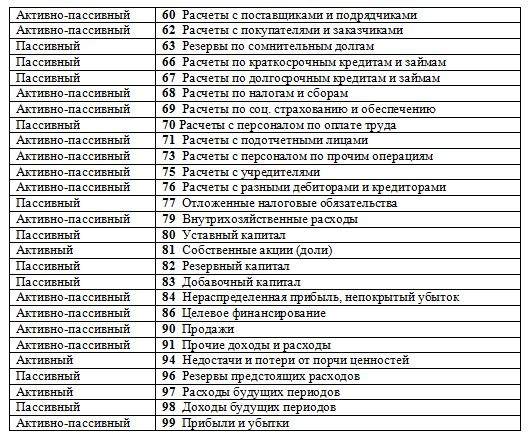

Активно-пассивные

Интересны счета, именуемые активно-пассивными. Такое название они получили за то, что могут работать в качестве как активных, так и пассивных счетов. Для них выполняются правила, установленный для активных и пассивных счетов, то есть на активно-пассивных счетах могут учитываться и активы, и пассивы, сальдо у него может быть как дебетовым, так и кредитовым.

Как такое может быть? Разберемся на простом примере.

Счет 62 «Расчеты с покупателями и заказчиками» — это активно-пассивный счет.

Как активный он выступает в следующей ситуации: организация поставляет товар на 100 рублей покупателю, при этом формируется дебиторская задолженность покупателя перед организацией. Дебиторская задолженность — это актив, его увеличение отражается по дебету счета 62. Когда покупатель оплачивает товар, дебиторская задолженность (актив) уменьшается, это уменьшение отражается по кредиту сч. 62. В этой ситуации сч. 62 играет роль активного.

Как пассивный счет 62 может выступать в следующей ситуации: покупатель перечисляет организации аванс в размере 100 рублей, оплачивая заранее стоимость товара до его поставки. При этом формируется кредиторская задолженность организации перед покупателем. Кредиторская задолженность — это пассив, увеличение пассива отражается по кредиту счета (по кредиту сч. 62). После того, как организация отгрузит товар кредиторская задолженность закроется (уменьшится), это уменьшение пассива и отразится оно по дебету сч.62. В этом случае счет 62 ведет себя как пассивный.

То есть 62 счет нельзя однозначно отнести к активным или пассивным, поэтому он выделяется в отдельную группу активно-пассивных. Таких счетов достаточно много.

Примеры активно-пассивных счетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению;

- 70 «Расчеты с персоналом по оплате труда» и др.

Полный перечень активно-пассивных счетов можно найти в таблице ниже.

Видео — понятие активных и пассивных счетов

Активно-пассивные счета

Ваш город По вашему запросу ничего не найдено. Города России Области России Меню

- Деньги

- Вклады

- Кредиты

- Ипотека

- Автокредиты

- Микрозаймы

- Кредитные карты

- Дебетовые карты

- Подбор кредита

- Подбор ипотеки

- Страховки

- ОСАГО

- КАСКО

- Путешествия

- Несчастный случай

- ДМС

- Накопления

- Пенсия

- Банки

- Банки России

- Отделения и банкоматы

- Отзывы

- Рейтинги

- Курсы валют ЦБ РФ

- Курсы обмена валют

- Страховые компании

- Страховые компании

- Отзывы

- Рейтинги

- Финансовые советы

- Статьи и новости

- Сравнения

- Бытовая аналитика

- Тест-драйвы

- Истории

- Советы

- Funny Money

- Сервисы

- Вопрос-ответ

- Перевод с карты на карту

- Оплата штрафов ГИБДД

- Проверка КБМ

- Личный кабинет

- Войти

- Ваш город: Москва

0 Поиск

Помимо классических активных и пассивных счетов в бухгалтерском учёте используются так называемые активно-пассивные счета. Многие специалисты испытывают затруднение при работе с этими инструментами, но главное – понять суть происходящего.

Активно-пассивные счета используются преимущественно для работы с расчётными документами.

Если в названии документа есть слово «расчёт», значит перед вами пример корреспонденции активно-пассивного счёта.

Активно пассивные счета примеры

Счёт 71 используют преимущественно для расчётов с лицами, которым выдаются средства под отчёт. В эту категорию относят работников предприятия, приобретающих товары или услуги для хозяйственных нужд, а также командировочных сотрудников. Как правило, речь идёт о сравнительно небольших суммах.

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

Активные и пассивные счета

В целом активно-пассивные счета отражают бухгалтерские расчёта не только с отдельными лицами, но и с организациями, по которым ведётся учёт кредиторской и дебиторской задолженности.

Предприятие, которое в своей деятельности использует заёмные или привлеченные средства, формирует за их счёт свою кредиторскую задолженность перед отдельными лицами и организациями. В этой ситуации упомянутые контрагенты выступают в роли кредиторов.

Если отдельные лица или организации должны вернуть компании определённую сумму через заранее оговоренный срок, такая задолженность называется дебиторской.

Активные и пассивные счета бухгалтерского учета

Сложность в определении активно-пассивного счёта во многом надумана. Любой бухгалтерский документ, в названии которого фигурирует слово «расчёт», как то «расчёты с бюджетом» или «расчёты с персоналом» имеет отношение к активно-пассивным счетам. С их помощью предприятие фиксирует финансовые результаты своей деятельности (убытки или прибыль), контролирует делопроизводство, отслеживает кредиторскую и дебиторскую задолженность, ведёт учёт расчётов с контрагентами из различных групп.

Виды активно пассивных счетов

Наиболее распространенные среди активно-пассивных счетов:

- 99 — Прибыли и убытки

- 91 — Прочие доходы и расходы

- 90 — Продажи

- 76 — Расчёты с разными дебиторами и кредиторами

- 62 — Расчёты с покупателями

- 60 — Расчёты с поставщиками.

Но как определить, какую функцию в данный момент выполняет счёт – пассивную или активную?

Представьте, что на основании документов зафиксирован факт реализации товара в пользу покупателей. На основании этого события появляется дебиторская задолженность, которую относят в группу активов предприятия. Возникновение такой задолженности записывают в дебет 62 счёта, а после её погашения сумма перейдёт в кредит. Если появление актива заносится в дебет, а его уменьшение отображается по кредиту, 62-й демонстрирует признаки активного счёта.

К активно-пассивным счетам относятся

На активно-пассивных счетах отображаются источники формирования активов предприятия (пассивная функция), а также непосредственно активы предприятия, в частности имущество организации (активная функция). У активно-пассивного счёта может быть как одностороннее сальдо, к примеру, только по дебету или только по кредиту, и двустороннее сальдо в обоих направлениях.

Какие счета пассивные, а какие активные

При работе с активными счетами в дебетовой части записываются операции по увеличению актива. В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть. Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

На пассивных счетах отображаются изменение, движение и состояние источников возникновения средств компании, т.е. учёт всех событий, происходящих на них.

Конечное сальдо активно пассивного счета

Активно-пассивные счета используются бухгалтерами для учета расчетов со сторонними лицами и организациями. Только на таких счетах возможен единовременный учет взаимоотношений с кредитором и дебитором. Понимание предназначения активно-пассивных счетов значительно упрощает работу с этим бухгалтерским инструментом и переводит его из разряда «сложных и непонятных» в категорию «простых и удобных» методов ведения учета по расчетам с отдельными лицами и организациями в бухгалтерии.

Отличие активного счёта от пассивного

Основное отличие заключается в характере сальдо. На активных счетах помимо имущества компании отражаются ее права требования дебиторскую задолженность, которая числится за определенными физическими или юридическими лицами. Сальдо по активным счетам попадает в колонку баланса «Актив».

Пассивные счета служат для учёта обязательств организации и фиксируют все события, связанные с движением по источникам увеличения или уменьшения имущества предприятия. Сальдо по таким счетам попадает в колонку баланса «Пассив».

Сальдо по активно-пассивным счетам имеет в балансе развернутый вид – по дебету записывается актив, а по кредиту пассив.

Совет от Сравни.ру: Подведем небольшой итог. Активно-пассивные счета фиксируют расчёты нашего предприятия с юридическими и физическими лицами. Если должны нам – это актив, операция записывается по дебету. Если должны мы – это пассив, результат записывается в колонку кредита. Лучшие предложения

Добавить комментарий