Актив это бухгалтерия

Содержание

- Структура и виды

- Значение в деятельности предприятия

- Что относится к материальным активам

- Бухучет материальных активов

- Что представляют из себя активы предприятия

- Определение

- Оценка активов по балансу

- Виды

- Что такое НМА в бухгалтерском учете. Примеры – Юридический справочник бизнеса

- Признаки нематериальных активов и организация их учета

- Для принятия НМА к бухучету необходимо соблюдение обязательных условий:

- Учет поступления НМА

- Перечислим только основные из них:

- Кроме того, в состав расходов входят:

- Операции, отраженные бухгалтером, будут выглядеть следующим образом:

- Учет амортизации НМА

- При этом годовой объем начисления амортизационных расходов вычисляется:

- Бухгалтерские проводки при этом выглядят следующим образом:

- Учет выбытия НМА

- На практике это выглядит таким образом:

- Учет нематериальных активов: простыми словами о сложном

- Что такое нематериальный актив в соответствии с ПБУ 14/2007

- Что можно отнести к нематериальным активам, а что нельзя

- Порядок учета нематериальных активов

- Учет поступления (приобретения, принятия) нематериальных активов

- Учет амортизации нематериальных активов

- Учет выбытия нематериальных активов

- Пример учета нематериального актива

- Что такое нематериальные активы в бухгалтерском учете?

- Нематериальные активы: что к ним относится?

- Методы оценки нематериальных активов в бухгалтерском учете

- Примеры нематериальных активов

Структура и виды

Активы принято разделять в упрощенном виде на 2 группы:

- внеоборотные – размер и стоимость не зависят от процесса производства, срок эксплуатации более 12 месяцев;

- оборотные – ценности, которые задействованы в процессе производства, срок их применения менее 12 месяцев.

К внеоборотным относят здания, земельные участки, оборудование, транспорт. Все это имущество называют основными средствами, если оно используется в основной деятельности – производстве продукции, выполнении работ или оказании услуг. Кроме основных средств МА считаются и вложения в материальные активы, а также поисковые МА – оборудование, транспорт, здания и иное имущество, используемое для разработки месторождений и поиска полезных ископаемых.

К оборотным активам причисляют запасы сырья и материалов, готовую продукцию, топливо, незавершенное производство. Это те ресурсы, которые полностью переносят свою стоимость на готовую продукцию (либо услугу) в результате одного производственного цикла, а также запасы самой продукции и товаров, приобретенных для перепродажи.

В бухгалтерском учете активы отражаются в 1 и 2 разделе баланса.

| ВНЕОБОРОТНЫЕ АКТИВЫ | ОБОРОТНЫЕ АКТИВЫ | ||

|---|---|---|---|

| Нематериальные активы | 1110 | Запасы | 1210 |

| Результаты исследований и разработок | 1120 | Налог на добавленную стоимость по приобретенным ценностям | 1220 |

| Нематериальные поисковые активы | 1130 | Дебиторская задолженность | 1230 |

| Материальные поисковые активы | 1140 | Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

| Основные средства | 1150 | Денежные средства и денежные эквиваленты | 1240 |

| Доходные вложения в материальные ценности | 1160 | Прочие оборотные активы | 1260 |

| Финансовые вложения | 1170 | ||

| Отложенные налоговые активы | 1180 | ||

| Прочие внеоборотные активы | 1190 | ||

| ИТОГО по разделу I | 1100 | ИТОГО по разделу II | 1200 |

Из таблицы выше видно, что МА включаются в строки 1140, 1150, 1160, 1190, 1210, 1260. Также если дебиторская задолженность (код строки 1230) имеет натуральное выражение, т.е. контрагент должен поставить товары на определенную сумму, то такой актив можно отнести к материальным.

По скорости превращения в деньги активы классифицируются на абсолютно ликвидные, реализуемые быстро, медленно и трудно. Именно от первых двух групп чаще всего зависит деловая репутация организации, которая характеризует качество и срок выполнения обязательств по заключенным договорам и рыночную стоимость бизнеса для целей инвестирования.

Значение в деятельности предприятия

На платежеспособность и состояние предприятия оказывают влияние скорость оборачиваемости МА, длительность оборота, средний остаток, величина на 1 рубль выручки и прибыли.

Если в структуре МА доля оборотных ликвидных ресурсов недостаточна, предприятие может испытывать трудности с исполнением обязательств и проблемы с платежеспособностью.

Другим важным вопросом является оптимизация размера запасов, особенно тех, что не подлежат длительному хранению. При большом их размере могут возникнуть дополнительные расходы (аренда складов, специального оборудования). Такие затраты могут быть нецелесообразны для малого предприятия при отсутствии собственных площадей, так как себестоимость будет слишком высокой и приведет к отсутствию прибыли. Недостаточный же размер запасов может привести к простою в производстве, что выразиться в уменьшении выручки.

Для поддержания оптимального количества, проверки наличия и качества оборудования и материалов, необходимо регулярно проводить инвентаризацию. Сроки и периодичность устанавливаются компанией самостоятельно, согласно длине производственного цикла. Экспресс-оценку можно сделать по данным баланса в отчетные периоды.

При оценке баланса необходимо обратить внимание на следующие моменты:

- размер остатков материалов, сырья и запасов других материальных ценностей;

- динамика величины остатков по сравнению с предыдущими отчетными периодами;

- оборачиваемость ресурсов и длина одного оборота – данные необходимы для оптимизации процесса производства и его снабжения;

- потребность в ресурсах – определяется в результате анализа оборачиваемости, особенно важно при увеличении значения данного показателя;

- необходимая величина запасов – резерв материалов и сырья, а также готовой продукции, обеспечивающий бесперебойное снабжение производства и отгрузку товаров покупателям.

Для получения стабильной прибыли нужно контролировать объем и целевое использование материальных активов, оптимизировать их структуру и вовремя обеспечивать пополнение и обновление.

Материальные активы компании – это та часть собственных ресурсов, которая имеет вещественно-имущественную форму. Подобные объекты имеют денежную стоимость, неоднократно используются в деятельности или предназначаются для реализации в неизменном виде. К примеру, это здания, участки, сооружения, рабочие машины/оборудование, инвентарь, транспорт, МПЗ, готовая продукция и прочие объекты. Рассмотрим подробно нормативные особенности учета материальных активов и типовые проводки отражения операций.

Что относится к материальным активам

Имущественные активы организации принято разделять на 2 основных группы – внеоборотные (ВОА) и оборотные. К первым относятся объекты, изымаемые из оборота предприятия ради достижения заданных целей деятельности. Ко вторым относят те ресурсы, которые совершают полный цикл за отчетный период в 1 календарный год и участвуют в повседневной деятельности.

Группировка внеоборотных активов:

- Основные средства – здания производственного/непроизводственного назначения; права на землю и земельные участки; административные здания; производственное оборудование, в том числе не введенное в эксплуатацию; транспортные средства и пр. Включаются объекты, предоставляемые в аренду.

- Материальные поисковые объекты – согласно ПБУ 24/2011 к таким активам относятся различные сооружения, оборудование и транспорт, используемые при поиске и/или освоении природных ресурсов. К примеру, это буровые установки, трубопроводы.

- Вложения в материальные проекты – включают материальные ресурсы, предоставляемые другим организациям за плату во временное владение. Это договора аренды, проката, лизинга.

- Прочие виды ВОА.

Группировка оборотных активов:

- Материально-производственные запасы – сырье, топливо, полуфабрикаты, материалы, товары, готовая продукция, остатки незавершенного производства.

- Прочие виды активов.

Все виды материальных активов предприятия подлежат отражению в бухгалтерской отчетности на заданную дату с раскрытием кодировки по статьям. Стоимостное выражение складывается, исходя из принятых методов оценки МА при поступлении и выбытии.

Обратите внимание! Не относятся к материальным активам НМА, финансовые вложения долгосрочного/краткосрочного характера, денежные ресурсы и эквиваленты, ценные бумаги, дебиторская задолженность.

Бухучет материальных активов

Бухгалтерский учет имущественных объектов предприятия осуществляется путем отражения хозяйственных операций на рабочих счетах. К основным из них относятся – счета с 01 по 26, 40, 41, 45, 29, 44. Учет МПЗ производится согласно ПБУ 5/01, основных средств – в соответствии с ПБУ 6/01. Порядок формирования проводок и стоимостное выражение определяются согласно Приказу № 34н от 29.07.98 г. При этом правила оценки различных видов материальных ресурсов подробно регламентирует п. 23 Приказа:

- По объектам, поступившим за плату, – стоимость складывается из всех фактических расходов.

- По безвозмездно поступившим объектам – имущество оценивается на основании рыночных цен на момент оприходования.

- По изготовленным в компании объектам – принимается к учету стоимость выпуска.

Внимание! Предприятие вправе использовать другие методы оценки, включая способ резервирования, если это предусмотрено Законодательством РФ.

Материальные активы в балансе отражаются по соответствующим строкам на отчетную дату:

- Стр. 1140 – материальные поисковые объекты.

- Стр. 1150 – объекты основных средств.

- Стр. 1160 – вложения в материальные ценности.

- Стр. 1190 – прочие виды ВОА.

- Стр. 1210 – ТМЦ и запасы.

- Стр. 1260 – прочие виды ОА.

Основные типовые проводки по учету материальных активов:

|

Хозоперация |

Дебет |

Кредит |

|

Приобретено за плату оборудование |

||

|

Выделен в стоимости объекта ОС НДС |

||

|

Отражена первоначальная стоимость по поступившему оборудованию |

||

|

Поступили на склад предприятия ТМЦ |

||

|

Выделен НДС |

||

|

Начислена амортизация по оборудованию |

20, 44, 23, 25, 29, 26 |

|

|

Отражены расходы по модернизации объекта ОС |

69, 70, 10 |

|

|

Проведена реализация основного средства, отдельно выделена сумма НДС |

||

|

Отражено списание начисленной амортизации |

||

|

Отражено списание остаточной стоимости по проданному основному средству |

Что представляют из себя активы предприятия

Любой вещественный актив — это то, что носит материальный характер. Его можно называть материальным активом. Материальные активы — это то, что имеется в распоряжении различных предприятий: жилые и нежилые здания любого рода, которые, в свою очередь, являются производственными или непроизводственными, здания для администрации, земельные участки, производственные станки, различные механизмы и инструменты, а также материалы, топливные смеси, сырье разного назначения и тому подобное.

Любой финансовый актив — это финансовый инструмент, принадлежащий какому-либо предприятию. Из них можно выделить денежные вложения, счета дебиторов, денежные резервы (могут быть в разных валютах), кассовые наличные средства, ценные бумаги, страховые полисы и т.п.

Что такое невещественный актив предприятия? Это права на интеллектуальную собственность различного вида, включая марки, под которыми продаются те или иные товары, также логотипы и бренды, патенты на изобретения и т.п.

Активы, которые выполняют полезную работу в производственном цикле разделяется на активы, которые лежат вне оборота (внеоборотные) и находящиеся в обороте (оборотные).

Оборотный актив, он же операционный, на протяжении цикла изготовления какой-либо продукции расходуется полностью, обеспечивая при этом производственную деятельность предприятия. Речь идет о оборотных активах того или иного предприятия, которые могут участвовать в нескольких циклах производства, пока всю их стоимость не перенесут на производственную продукцию.

Источники появления таких активов бывают валовые и чистые. Валовый актив может формироваться посредством и своего капитала, и капитала, взятого в кредит, чистый актив — посредством только своего.

Чистые активы

Чистым активом предприятия называется общая сумма денег, которую можно выручить за полную продажу предприятия. Другими словами, сумма денег, сколько стоит само предприятия, без учета его долгов – это и есть чистый актив или основной актив.

Чтобы рассчитать стоимость чистого актива любого предприятия, за основание берется бухгалтерский баланс и производится расчет, в порядке, установленном законом – отнимаются долги предприятия, все остальное суммируется. Полученная сумма и будет чистым активом предприятия. Кредитные организации, кстати говоря, под этот закон не подпадают. Их активы рассчитываются по другой формуле, установленной законом.

Чтобы рассчитать стоимость чистого актива любого предприятия, за основание берется бухгалтерский баланс и производится расчет, в порядке, установленном законом – отнимаются долги предприятия, все остальное суммируется. Полученная сумма и будет чистым активом предприятия. Кредитные организации, кстати говоря, под этот закон не подпадают. Их активы рассчитываются по другой формуле, установленной законом.

Иначе говоря, чистые активы предприятия — это имущество предприятий, которое свободно от долгов. Объемы таких активов следует вычислять ежегодно путем оценки имущества, находящегося в собственности, которое имеется у компании, и вычета его долгов. Если эта величина имеет отрицательный потенциал, значит, объем долгов предприятия превосходит стоимость всего его имущества. Чтоб получить информационные данные о чистых активах, нужно провести анализ баланса: следует вычесть из активов суммы пассивов. Кроме того, здесь не учитывают стоимость акций, которые предприятие выкупило у своих акционеров, также долги, которые числятся за организаторами-учредителями. Будущие возможные доходы также не учитываются.

Что такое финансовый актив

Такие активы — это различные ресурсы, состоящие из ценных бумаг и денежных ресурсов, которые находятся в собственности той или иной компании.

К ним относятся следующие активы:

-

деньги, включая наличность касс, и денежные ресурсы, которые находятся на банковских счетах;

-

различные ценные бумаги: паи разных организаций, акции, опционы на акции и т.д.;

-

счета дебиторов;

-

денежные вложения (вклады);

-

путевые расчетные документы и т.д.

Финансовыми активами не являются материальные и нематериальные активы, преждевременные выплаты, запасы производства (расходные и не расходные материалы) и т.д., потому что факт владения ими совершенно не говорит о том, что вы имеете права на получение какой-либо выгоды с точки зрения финансов со временем, хоть и приносят прибыль.

Такие активы — это, помимо всего прочего, еще и права на различные финансовые выгоды, которые поступают от активного использования в своих интересах каких-либо активов. Другими словами, все подобные активы — это источники финансов, а финансовые активы, это, в свою очередь, инструменты для перераспределения доходов, которые получены от таких активов. Вложение средств в такие активы может позволить вам получать финансовые выгоды от применения финансовых активов, которые были приобретены методом вложений.

Нематериальные или невещественные активы

Нематериальные или невещественные активы — это то, что может принадлежать любому юридическому лицу. Это ценности, которые не имеют материальной базы, но имеют вполне определенную стоимость. Такие активы оцениваются в денежном эквиваленте. Их можно использовать для получения доходов. Стоимость таких активов нередко используется для стабилизации и оценки стабильности организации и предприятия (к примеру, во время разработки программ по инвестированию либо при покупке каких-либо ценностей).

К таким видам активов можно отнести, к примеру, патенты и лицензии, различные технические разработки, программное обеспечение и различные программные продукты, также другую интеллектуальную собственность. Товарные логотипы, привилегии собственника и разные права также являются нематериальными активами.

Условия, при которых актив является нематериальным:

-

если отсутствует физическая структура, актив является нематериальным;

-

если есть возможность применения в производственной либо другой деятельности компании активов с целью получения какой-либо экономической выгоды со временем;

-

если можно отделить от остального имущества;

-

если есть возможность использовать активы долговременно (больше 12 мес.);

-

если есть документы, которые подтверждают факт реализации активов и право юридического лица на владение ими.

-

если подразумевается полное отсутствие планов на перепродажу того или иного актива.

Деловые способности сотрудников — их трудоспособность и квалификацию не следует относить к нематериальным активам, потому как они не могут отделяться от носителей.

Внеоборотные активы производства

Внеоборотные активы предприятия — это средства организаций и компаний, которые изъяты из оборота и отражаются в балансовом учёте.

К внеоборотным активам организации относятся следующие активы:

-

основные ресурсы организации, которые представляют собой вещественно-материальные ценности, которые, в свою очередь, выполняют полезную работу в производственном процессе на протяжении длительного времени с сохранением вещественно-материальной формы;

-

долгосрочные инвестиционные вклады, ценные бумаги, доли в уставных капиталах иных организаций;

-

невещественные активы, которые включают право на использование земельных участков, авторское право, интеллектуальную собственность (лицензии, патенты, бренды, логотипы, товарные знаки, базы данных, деловая репутация и т.п.);

-

капитальные инвестиционные вклады;

-

долгосрочные счета дебиторов;

-

отложенные налоговые обязательства.

В разделах бухгалтерского учета, которые отображают внеоборотные активы производства, должны указываться активы, которые принадлежат какой-либо компании и являются собственностью этой компании, которые, в свою очередь, получены в долговременное управление, в лизинг либо арендованы в качестве имущественного комплекса.

Оборотные активы (еще их называют операционными)

Такие активы, они же краткосрочные активы — это ресурсы организаций, которые отражаются в активных разделах бухгалтерского учета. Такие активы совершают полный оборот в течение одного полного года.

К числу оборотных (операционных) активов следует причислять деньги, акции, которые должны быть быстро реализованы (до 12-ти месяцев), материальные ресурсы производства, которые, помимо всего прочего, должны быть задействованы в обороте также в течение 12 мес., различные дебиторские задолженности и любые расходы, которые будут в будущем.

Анализ таких активов следует проводить на базе данных баланса: анализируются активы и пассивы. Кроме того, к рассмотрению не принимаются задолженность по различным взносам организаторов-учредителей в финансирование организации либо корпорации, также к рассмотрению не принимаются акции, которые выкуплены у акционеров. Из анализа пассивов следует исключить любые поступления денежных средств, любые финансы и любые резервы.

Если анализ показывает то, что чистый актив предприятия имеет объем, который меньше уставного капитала, объем уставного капитала нужно понизить. Однако, если его уменьшить, то он будет меньше допустимого законом. В таком случае предприятие следует ликвидировать. Объем активов, к слову говоря, также используют, чтобы принимать решения о том, в каком объеме следует выплачивать дивиденды в ОАО.

Что такое управление оборотным активом? Это целая система операций, которые направлены на стабилизацию экономики компании благодаря использованию финансовых резервов (капитала и всего, что принадлежит компании, полный оборот которых должен длиться меньше одного года.

Когда разрабатывается стратегия, по которой происходит управление своими активами, обнаруживаются многие факторы, которые влияют на активы. При этом определяется потребность организации в любом из них и определяется результативность таких активов, которые имеются на текущий момент времени. От стратегии реализации оборотных активов в большей мере зависят условия сотрудничества организации с контрагентами: подрядчиками, поставщиками. От результативности данной стратегии в большей мере зависят страховки компании либо корпорации.

Такие оборотные активы еще могут называться операционными. Операционные активы – это вся операционная деятельность производства. К таким активам относятся оборудование предприятия, станки, транспортные средства, находящиеся на балансе организации и пр. Те активы, которые используются в деятельности той или иной компании, в течение всего времени использования также называются операционными.

Непрофильные активы

Каждая организация может иметь активы, которые лежат вне ее стратегии ведения бизнеса. Такие активы называются непрофильными. К таким активам относятся жилые и нежилые здания, акции и долговые обязательства. Ярким примером тому может служить какая-либо крупная корпорации, в собственности которой есть разнообразные оздоровительные центры, объекты рекреации, а также санатории. Такие объекты, которые лежат вне стратегии развития какой-либо организации называются непрофильными активами, потому что они требуют своего собственного развития. А так как любая организация развивает прежде основное направление деятельности, то непрофильные активы чаще всего являются эдаким баластом. Такие активы лежат на балансе и съедают бюджет организации.

Компания, у которой имеется некоторое количество непрофильных активов, рано или поздно начинает терпеть кризис. Связано это с тем, что непрофильные активы с течением времени все больше и больше тратят в пустую капитал компании. Потому грамотные управляющие стремятся избавиться от этого баласта – они стремятся продать ненужные активы. Делается это, прежде всего, для того, чтобы увеличить денежные поступления в полезные профильные активы и избежать ликвидации по причине банкротства. Самым ярким примером таких активов является имущество банковских должников, которое изымается у них в счет погашения задолженности по кредитам. Банки такое имущество самостоятельно продают, чтобы погасить задолженности должников, но далеко не всегда и не все могут продать. Потому они вынуждены держать на обеспечении это имущество. Для такого имущества необходимы склады, проветриваемые помещения, дополнительное обслуживание, а это, в свою очередь, требует дополнительного капиталовложения на подобное обеспечение. Чтобы от подобных непрофильных активов поскорее избавиться, банкирами разрабатываются целые программы по реализации ненужного имущества.

Компания, у которой имеется некоторое количество непрофильных активов, рано или поздно начинает терпеть кризис. Связано это с тем, что непрофильные активы с течением времени все больше и больше тратят в пустую капитал компании. Потому грамотные управляющие стремятся избавиться от этого баласта – они стремятся продать ненужные активы. Делается это, прежде всего, для того, чтобы увеличить денежные поступления в полезные профильные активы и избежать ликвидации по причине банкротства. Самым ярким примером таких активов является имущество банковских должников, которое изымается у них в счет погашения задолженности по кредитам. Банки такое имущество самостоятельно продают, чтобы погасить задолженности должников, но далеко не всегда и не все могут продать. Потому они вынуждены держать на обеспечении это имущество. Для такого имущества необходимы склады, проветриваемые помещения, дополнительное обслуживание, а это, в свою очередь, требует дополнительного капиталовложения на подобное обеспечение. Чтобы от подобных непрофильных активов поскорее избавиться, банкирами разрабатываются целые программы по реализации ненужного имущества.

К вышесказанному необходимо добавить, что, в связи с тем, что такие активы, которые лежат вне профиля деятельности производства являются ненужным имуществом, они, как правило, продаются очень дешево. Иногда такие активы продаются даже, казалось бы, неоправданно дешево. Однако, все управленцы стремятся поскорее избавиться от непрофильных активов, потому и продают их очень дешево.

Ликвидность активов

Наиболее ликвидный актив – это тот актив, который в минимальные сроки способен принести максимальную прибыль. Примерами самых ликвидных активов могут послужить банковские депозиты, кассовая наличность, банковские счета, различные краткосрочные денежные вложения. То есть денежные вложения любого вида являются наиболее ликвидными активами.

Степень ликвидности определяется путем сравнения активов. Актив, который в минимальные сроки принес максимально много прибыли относительно других активов – это и есть наиболее ликвидный актив.

Среди высоколиквидных активов можно также выделить текущие активы. Текущий актив – это такой актив, от которого в течение одного полного года можно получить какую-либо финансовую прибыль. К слову говоря, наиболее ликвидные активы не могут быть долгосрочными.

Определение

Если дать простое определение, то активы – это имущество и имущественные права, находящиеся в собственности компании, ее денежные запасы и интеллектуальная собственность, приносящая прибыль. С экономической точки зрения, активы – это средства, полученные извне или в результате работы предприятия и используемые для получения прибыли. Другими словами, это ресурсы – все то, что имеется в распоряжении компании.

Согласно приказу Минфина, в России разработана единая форма учета активов и пассивов – бухгалтерский баланс предприятия. Все активы включены в один из двух разделов документа.

Ресурсы предприятий структурируются по форме, скорости оборота, применению в деятельности, источникам поступления средств, принадлежности, возможности продажи. Существуют разные подходы к классификации активов, которые позволяют понять их значение для организации с различных точек зрения.

В бухгалтерском учете

Активы бывают внеоборотные и оборотные, именно таким образом они разделяются в бухучете. Отличаются они сроком использования (оборотные используются в течение года, внеоборотные – более 12 месяцев).

Внеоборотные средства подразделяются на нематериальные (не имеющие физического выражения) и материальные (например, основные средства). Оборотные активы представляют собой ресурсы высокой ликвидности: в них входят денежные средства, запасы, краткосрочные вложения и т.д. Постатейно структура ресурсов отражена в активе баланса.

С экономической точки зрения

Ресурсы предприятий и компаний можно также классифицировать на чистые, финансовые, неликвидные/ликвидные, краткосрочные/долгосрочные, непроизводственные, информационные.

Чистые – это суммарные активы, находящиеся во владении организации и принадлежащие только ей. Их величина определяется как сумма всех имеющихся у предприятия ресурсов за вычетом заемных средств:

Чистые активы = Активы, числящиеся на балансе — Заемный капитал

Активы можно разделить по ликвидности — скорости переведения их в деньги:

- абсолютно ликвидные – денежные средства в национальной и иностранной валюте, наличные и на расчетных счетах;

- высоколиквидные – те, которые могут быть переведены в деньги в период не более 30 дней, практически не теряя при этом своей стоимости на рынке (кратковременные вложения и долги дебиторов);

- среднеликвидные – обращаются в деньги в срок от месяца до полугода (не краткосрочная и не безнадежная дебиторская задолженность, продукция на складе);

- слаболиквидные и неликвидные – имеют длительный срок продажи; в состав этой подгруппы включаются основные средства, демонтированное оборудование, безнадежная дебиторская задолженность.

По скорости оборачиваемости в экономической деятельности активы делятся на:

- Краткосрочные – это средства, необходимые для текущей работы организации. Они бывают денежными и обеспечивающими работу предприятия (например, неоконченное производство, отгруженная продукция или товар), имеют быструю оборачиваемость.

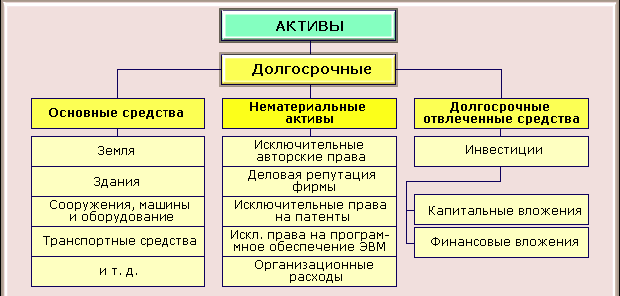

- Долгосрочные – это ресурсы предприятия, числящиеся на балансе организации длительное время. Их основной характеристикой является то, что стоимость этих средств меняется по мере их использования и определяет цену выпускаемой продукции, рентабельность. Их состав отражает следующий рисунок.

По степени участия в производстве активы подразделяются на производственные и непроизводственные. Производственные непосредственно используются в создании готовой продукции (оборудование, материалы и т.д.). Непроизводственные числятся на балансе, но в выпуске товара не участвуют (например, офисные здания).

Часто в отдельную группу активов выделяют финансовые. Они включают в себя наличные и деньги на счетах в банке, ценные бумаги, акции других предприятий, счета, обязательства иных организаций по оплате полученной продукции и прочие финансовые инструменты.

Информационные активы предназначены для организации процесса производства. Они также приносят прибыль предприятию. К ним относятся права на интеллектуальную собственность, изобретения, патенты, набор знаний, оформленных документально, производственный опыт, товарный знак, торговые марки, компьютерные программы.

В международной финансовой отчетности

Критерии отражения активов в международной практике несколько отличаются от российских. Ключевым моментом является порядок признания актива. В российской практике активы – это то, что принадлежит организации на праве собственности. В то же время, не все ресурсы, которые приносят прибыль, обязательно должны быть во владении компании. Например, если она берет оборудование или здание в аренду, то в балансе такое имущество как актив не отображается. В международной же практике составления финансовой отчетности действует принцип качественной оценки объекта: находится ли он под контролем организации, каким образом используется и как отражается на ее платежеспособности.

В связи с этим есть и ряд специфических понятий, которые редко используются в российской практике:

- Монетарные активы – те денежные средства и права по обязательствам, которые обладают определенной стоимостью, не меняющейся по мере изменения цен. Это непосредственно наличные в кассе и суммы на расчетном счете, некоторые облигации, дебиторская задолженность.

- Немонетарные ресурсы – объекты и права, реальная стоимость которых переоценивается с течением времени и с изменением цен: основные средства, запасы, готовая продукция на складах, обязательства, выраженные в поставке продукции в натуральном виде.

- Долгосрочные активы, предназначенные для продажи. В международном учете в отдельную группу выделяются те ресурсы, которые не будут использоваться в коммерческой деятельности, а приобретены для последующей продажи.

Оценка активов по балансу

Баланс – документ, отражающий наличие и состояние активов организации, их постатейную и общую стоимость (последняя заносится в строку 1600). Посредством анализа стоимости и структуры активов можно сделать вывод об успешности работы предприятия, его способности выполнять взятые обязательства и получать прибыль.

Для анализа используется множество показателей, некоторые из которых рассмотрены ниже.

Стоимость и средняя величина совокупных активов

Стоимость ресурсов – это выраженная в денежном эквиваленте оценка собственности предприятия, которая дает доход или может дать его в дальнейшем. Она складывается из двух позиций: суммы оборотных и внеоборотных средств (в балансе это строки 1100 и 1200 соответственно). Таким образом, стоимость совокупных активов определяется как сумма строк 1100 и 1200. Другими словами, это валюта баланса: итог по разделу активов, строка 1600.

Средняя величина совокупных ресурсов (ССА) организации находится как среднее арифметическое между стоимостью на начало года (А1) и на его окончание (А2). В виде формулы это записывается так:

ССА=(А1 + А2)/2

Для расчета среднегодовой стоимости применяется тот же принцип: показатели берутся по состоянию за один расчетный период, но из балансов разных лет. Делитель будет равен количеству исследуемых лет (если за два года – 2, если за три – 3 и т.д.). Аналогично вычисляются средние показатели по оборотным и внеоборотным ресурсам.

Коэффициент реальных активов

К реальным активам относятся нематериальные, основные средства, запасы (производственные) и затраты в незавершенном производстве – все то, что задействовано в коммерческой деятельности. Для анализа обычно используется коэффициент – соотношение суммарной величины реальных активов к их общей стоимости по балансу. Успешная производственная компания должна иметь значение выше 0,5 (50%). Снижение означает падение производственной мощности или перевод предприятия на другие, непрофильные виды деятельности.

Коэффициент иммобилизации активов

Под иммобилизацией активов подразумевают их выход из оборота. То есть оценивается доля активов, не участвующих в обороте и не приносящих дохода, либо используемых не по прямому назначению. Коэффициент иммобилизации показывает, насколько эффективно используются ресурсы предприятия. Показатель, отражающий состояние иммобилизованных средств, рассчитывается как соотношение между постоянными (внеоборотными)и текущими (оборотными) активами предприятия.

Чем ниже этот показатель, тем больше ликвидных ресурсов у предприятия и, соответственно, выше его платежеспособность.

Коэффициент индекса постоянного актива

Постоянными называются активы, зафиксированные в первой части баланса предприятия, т. е. средства, находящиеся вне оборота. Индекс постоянных активов показывает, какую их часть предприятие содержит за счет собственного капитала или какую часть от собственных средств составляют активы, реализация которых затруднена. Его величина определяется делением всех внеоборотных средств (в балансе позиция 1100) на собственные ресурсы компании (1300):

ИПА = внеоборотные средства/собственный капитал

Нормальное значение данного коэффициента – от нуля до единицы. Его повышение свидетельствует о риске ухудшения финансового положения предприятия.

>Нематериальные активы

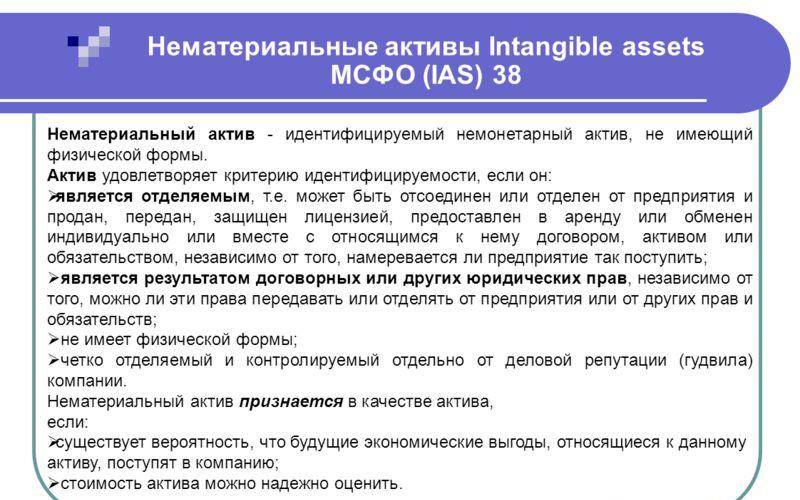

Нематериальные активы — идентифицируемые немонетарные активы, не имеющие физической формы; входят в состав внеоборотных активов.

Виды

К нематериальным активам могут быть отнесены следующие объекты:

- объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности и средства индивидуализации):

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения.

- деловая репутация организации.

Организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации) по новому ПБУ 14/07 не относятся к НМА.

В состав нематериальных активов не включают интеллектуальные и деловые качества персонала организации, их квалификацию и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Что такое НМА в бухгалтерском учете. Примеры – Юридический справочник бизнеса

Всем организациям принадлежат объекты учета, не имеющие вещественной формы, или так называемые нематериальные активы. Данное, на первый взгляд, специфическое имущество обычно обладает достаточно высокой ценностью и способно приносить компаниям ощутимую пользу. Кроме того, стоимость НМА выступает своеобразным индикатором репутации организации и оценки ее деятельности.

Основным документом, регламентирующим создание и порядок учета НМА, является ПБУ 14/2007 «Учет нематериальных активов».

В соответствии с данным документом, к нематериальным активам принадлежат программные продукты, базы данных, патенты, технологические разработки, бренды, торговые знаки и другие виды и формы интеллектуальной собственности.

К рассматриваемым активам также причисляется деловая репутация компании и организационные расходы, связанные с созданием и функционированием юридического лица.

Следует знать, что в состав НМА не включаются умственные и деловые качества сотрудников организаций, их квалификация, поскольку они неотделимы и не могут использоваться обособленно.

Признаки нематериальных активов и организация их учета

Абсолютно все объекты, относящиеся к НМА, имеют особые признаки и характеристики, на основании которых их и причисляют к нематериальным активам.

Для принятия НМА к бухучету необходимо соблюдение обязательных условий:

- отсутствие физической или материально-вещественной структуры;

- возможность идентификации и отделения актива от другого имущества;

- использование актива в деятельности организации (в производстве товаров, оказании услуг) либо для управленческих потребностей;

- использование актива на протяжении длительного времени (свыше одного года);

- способность актива приносить экономические (финансовые) выгоды для организации;

- наличие оформленных надлежащим образом документов, которые подтверждают существование актива и его принадлежность конкретной организации.

Для сбора и обобщения сведений о наличии и движении НМА в разделе «Внеоборотные активы» Плана счетов используется счет 04 («Нематериальные активы»), для амортизации НМА – счет 05 («Амортизация нематериальных активов»). Остатки активов отображаются в балансе в строках 110-113, а также в приложении к балансу в разделе 3.1 формы №5 и в справке к данному разделу.

В составе амортизируемого имущества НМА учитываются в соответствии с 25-й главой Налогового кодекса РФ.

Список нематериальных активов, приведенный в 257-й статье НК РФ, в основном совпадает с перечнем активов, содержащимся в ПБУ 14/2007.

Исключение составляют активы, дополнительно включенные в главу 25 НК РФ (владение «ноу-хау», процессом, секретной формулой или сведениями в отношении коммерческого, научного или промышленного опыта).

Учет поступления НМА

Нематериальные активы могут прибывать в организацию несколькими способами.

Перечислим только основные из них:

- путем покупки (приобретения за оплату);

- путем их создания самой организацией;

- путем внесения в счет взноса в уставный капитал организации;

- путем безвозмездного получения (по договору дарения и т. д.);

- путем получения по договорам, предусматривающим оплату неденежными средствами.

К бухгалтерскому учету НМА принимаются по изначальной стоимости, определяемой как сумма прямых затрат на их приобретение (за исключением НДС и прочих возмещаемых налогов).

В расходы на приобретение рассматриваемых активов могут включаться суммы, которые оплачиваются в соответствии с договорами приобретения или уступки прав.

Кроме того, в состав расходов входят:

- информационные, консультационные услуги, которые связаны с приобретением рассматриваемых активов;

- таможенные пошлины, регистрационные сборы, патентные платежи и другие аналогичные затраты, связанные с приобретением рассматриваемых активов;

- невозмещаемые налоги, уплата которых возникла в связи с приобретением НМА;

- вознаграждение посреднической организации и другие затраты, которые связаны с приобретением НМА.

Если по условиям договора на приобретение НМА предусмотрена отсрочка платежа (либо его рассрочка), фактические затраты принимаются к бухучету в полном размере кредиторской задолженности.

Все операции, которые проводятся организацией с НМА, должны подкрепляться соответствующими документами (первичными учетными документами). Первичные документы принимаются к учету, если они оформлены в соответствии с утвержденными формами.

Для учета объектов применяются карточки учета НМА (форма НМА-1, которая утверждена Постановлением Госкомстата РФ №71). Форма заполняется на основании документов на оприходование, прием-передачу НМА и другой сопутствующей документации.

Оценка активов, стоимость которых определена в иностранной валюте, выполняется в рублях путем пересчета валюты по курсу ЦБ России на день их приобретения.

Рассмотрим основные операции бухгалтерского учета на конкретном примере. Допустим, организация приобретает исключительное право на определенный товарный знак, стоимость которого, согласно договору, 400 тысяч рублей без НДС.

Дополнительно организацией оплачивается 12 тысяч рублей за регистрацию соглашения и 5 тысяч рублей за внесение изменений в реестр товарных знаков.

Операции, отраженные бухгалтером, будут выглядеть следующим образом:

| Операция по учету | Сумма | Дебет | Кредит |

| Оплата приобретения права на выбранный товарный знак | 472000,00 | 76 | 51 |

| Стоимость права | 400000,00 | 08.05 | 76 |

| НДС на право | 72000,00 | 19.02 | 76 |

| НДС к вычету | 72000,00 | 68.02 | 19.02 |

| Оплата госпошлины за регистрацию соглашения | 12000,00 | 76 | 51 |

| Внесение регистрационных расходов в затраты на покупку права | 12000,00 | 08.05 | 76 |

| Оплата госпошлины за внесение изменений в реестр товарных знаков | 5000,00 | 76 | 51 |

| Внесение расходов на госпошлину в состав затрат на приобретение права | 5000,00 | 08.05 | 76 |

| Принятие актива к учету в составе НМА | 417000,00 | 04.01 | 08.05 |

Учет амортизации НМА

Стоимость НМА погашается путем амортизации. Для обобщения сведений об амортизации, накопленных за время использования объектов НМА, используется счет 05 (за исключением активов, по которым существующие амортизационные отчисления списываются в кредит счета 04).

Амортизация НМА может производиться линейным путем, способом уменьшаемого остатка и путем списания цены пропорционально объему товаров или услуг.

При этом годовой объем начисления амортизационных расходов вычисляется:

- при линейном способе – из расчета первоначальной цены НМА и нормы амортизации, рассчитанной из срока полезного применения объекта;

- при способе уменьшаемого остатка – из расчета остаточной цены НМА на начало отчетного этапа, а также нормы амортизации, рассчитанной из срока полезного применения нематериального объекта;

- при способе списания цены пропорционально объему продукции или работ – из расчета первоначальной стоимости НМА и соотношения объема продукции или работ в отчетном периоде предполагаемого объема за весь период использования НМА.

Амортизационные отчисления по рассматриваемым активам производятся с начала месяца, который идет за месяцем принятия объекта к бухучету и начисляются до погашения стоимости объекта или его выбытия (уступки).

На протяжении отчетного срока амортизационные отчисления начисляются каждый месяц независимо от используемого способа в размере 1/12 годовой суммы.

Как мы уже отметили, счет учета – 05. Как правило, амортизация начисляется по кредиту счета 05 с дебета счетов 20, 23, 25 и 26 (для производственных организаций) или торговых издержек счета 44 (для торговых организаций).

Бухгалтерские проводки при этом выглядят следующим образом:

| Бухгалтерская операция | Сумма | Дебет | Кредит |

| Начисление амортизации: | |||

| На счет 05 | с НДС | 20, 23, 44 | 05 |

| Без использования счета 05 | с НДС | 20, 23, 44 | 04.01 |

| На актив, который используется другой организацией | с НДС | 91.02 | 05 |

Отметим, что с середины 2016 года организациям, которые используют УСН и осуществляют учет нематериальных активов, разрешено не начислять амортизацию, а списывать НМА на затраты в момент их осуществления.

Учет выбытия НМА

Стоимость НМА, использование которых было остановлено для управленческих потребностей организации, для производства продукции либо предоставления услуг, подлежит списанию с бухучета (одновременно списанию подлежат суммы амортизационных отчислений). Прекращение использования НМА может быть связано с окончанием срока действия патента, свидетельства или других документов, а также с продажей исключительных прав на НМА по другим причинам.

Доходы и расходы, образовавшиеся от списания НМА, отражаются в бухучете на счете 91 («Прочие доходы и расходы») в том отчетном периоде, к которому они принадлежат.

На практике это выглядит таким образом:

| Учет движения НМА | Сумма | Дебет | Кредит |

| Списание активов с остаточной стоимостью: | |||

| Амортизации | с НДС | 05 | 04.01 |

| Остаточной цены | с НДС | 91.02 | 04.01 |

| Убыток | с НДС | 99.01 | 91.09 |

| Продажа активов: | |||

| Счет выставлен на основании договора | с НДС | 62.01 | 91.01 |

| Произведено списание амортизации | с НДС | 05 | 04.01 |

| Начислен НДС от суммы реализации | с НДС | 91.02 | 68.02 |

| Поступление денежных средств на расчетный счет | с НДС | 51 | 62.01 |

Обратите внимание, что передача рассматриваемых активов в уставные фонды других организаций имеет свои особенности: к примеру, договорная стоимость актива часто превышает балансовую.

В таком случае сумма превышения должна отражаться по кредиту счета 98, который отражает доходы предполагаемых периодов.

Учет нематериальных активов: простыми словами о сложном

Компании в своей деятельности нередко сталкиваются с вопросом учета и оценки нематериальных активов. Что стоит относить к нематериальным активам, а что можно сразу списать на расходы? Как определить стоимость этого великого изобретения гения-программиста из IT-отдела?

Разобраться помогла Елена Булганина, директор компании «Формула». Компания предоставляет бухгалтерские и юридические услуги для предпринимателей (перейти на сайт или в группу вконтакте).

Что такое нематериальный актив в соответствии с ПБУ 14/2007

Для начала необходимо понять, что за зверь этот нематериальный актив. Договоримся, что нематериальный актив мы будем называть сокращенно НМА. Основные тайны о НМА раскрыты в Положении по бухгалтерскому учету 14/2007. В нем сказано, что нематериальный актив – это имущество компании, которое имеет следующие характеристики:

- Приносит или будет приносить в будущем экономическую выгоду. Например, сайт компании привлекает новых клиентов и таким образом увеличивает доходы компании;

- Является обособленным от другого имущества. Например, разработка обновления для программы для ЭВМ не является отдельным НМА, а включается в стоимость самой программы;

- Будет использоваться более 12 месяцев;

- Имеет стоимость. Например, если разработкой НМА занимается сотрудник компании, то в качестве первоначальной стоимости можно признать расходы на его заработную плату;

- Компания не планирует продать актив в течение 12 месяцев;

- Актив не обладает материально-вещественной формой или, проще говоря, его нельзя потрогать.

Важным и отличающим признаком нематериального актива является наличие исключительных прав на него.

Если вы приобрели новый компьютер и лицензию на операционную систему, это не означает, что вы приобрели НМА — вы приобрели только право использования операционной системой.

Но если вдруг вы решили стать вторым Биллом Гейтсом и сделать новую супер-мега систему — тогда это НМА. Смело ставим на баланс и ведем учет согласно всем правилам учета НМА.

Что можно отнести к нематериальным активам, а что нельзя

К нематериальным активам можно отнести:

- произведения науки, литературы и искусства;

- изобретения, полезные модели и промышленные образцы;

- программы для ЭВМ и базы данных;секреты производства (ноу-хау);

- бренд и деловая репутация;

- товарные знаки и знаки обслуживания;

- наименования мест происхождения товаров.

Нематериальными активами не являются:

- расходы, связанные с образованием юридического лица (организационные расходы);

- интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, их к сожалению работодателя и к счастью сотрудника невозможно отделить от самого сотрудника;

- не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы, они списываются на НИОКР;

- иные активы, которые не соответствуют характеристикам НМА, рассмотренных нами ранее.

Порядок учета нематериальных активов

С точки зрения оценки НМА, выделяют первоначальную и последующую. Но только в бухгалтерском учете. Ведь в налоговом учете первоначальная стоимость нематериальных активов компании изменению не подлежит.

Порядок определения первоначальной стоимости нематериальных активов зависит от их способа поступления в организацию.

НМА можно купить, создать своими силами, получить в порядке дарения или получить в качестве взноса в уставный капитал.

К примеру если НМА приобрели за плату, то первоначальная стоимость приобретаемых НМА складывается из всех фактических расходов, связанных с покупкой:

- суммы по договору на приобретение исключительного права на НМА с правообладателем;

- таможенные пошлины и таможенные сборы;

- невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением НМА;

- вознаграждения посредникам, которые помогают приобрести НМА;

- информационные и консультационные услуги, связанные с приобретением НМА;

- иные расходы, непосредственно связанные с приобретением НМА и обеспечением условий для использования актива в запланированных целях.

Если вы все-таки обладаете способностями или ресурсами для создания собственного НМА, то помимо выше перечисленных для определения первоначальной стоимости можно также отнести расходы:

- стоимость материалов, используемых при создании НМА;

- услуги сторонних организаций по договорам подряда, способствующих созданию НМА;

- расходы на оплату труда сотрудников, которые непосредственно связаны с созданием НМА, а также страховые взносы;

- расходы на содержание и эксплуатацию активов, которые участвуют в создании НМА, а также амортизацию этих активов.

Если НМА вы получили в порядке дарения, то первоначальную стоимость необходимо будет оценить. Для этого нужно заключить договор на проведение оценки с независимым оценщиком.

Если НМА получили в качестве взноса в уставный капитал, то первоначальную стоимость может определить учредитель. Свое решение о стоимости актива учредитель может указать в протоколе собрания участников общества.

Когда НМА готов к эксплуатации, необходимо оформить соответствующий акт и издать приказ, в котором будет определен срок полезного использования НМА. Если вы приобрели исключительные права, то такой срок будет указан в договоре.

Если вы создали НМА своими силами, то срок эксплуатации будет равен сроку, в течение которого вы планируете получать доход. В налоговом учете действуют иные правила.

Если срок полезного использования НМА определить невозможно, то он устанавливается равным 10 лет, но при этом он не может быть менее 2-х лет.

Стоимость НМА, как выяснили ранее, может измениться, но только в бухучете. Последующая оценка НМА может возникнуть в связи с переоценкой или обесцениванием.

При этом не стоит забывать, что проведение переоценки НМА – это право, а не обязанность.

Но если вы решили проводить переоценку, то делать ее в дальнейшем необходимо регулярно, чтобы стоимость НМА в бухгалтерском учете существенно не отличалась от их текущей рыночной стоимости.

Для проведения переоценки вы можете обратиться к экспертной компании, которая занимается проведением оценки НМА. Проведение переоценки НМА позволит увеличить капитализацию компании.

Отчет о независимой оценке будет не лишним при заключении договора отчуждения исключительных прав для того, чтобы оценить, что стоимость НМА соответствует рыночной.

Либо, если компании нанесен материальный ущерб при незаконном использовании НМА, то эксперт поможет определить размер такого ущерба.

Оценка рыночной стоимости НМА может также потребоваться при передаче НМА «в аренду», при заключении лицензионного соглашения или при расчете суммы роялти, при передаче НМА в залог банку. Обесценивание НМА применяется в международных стандартах учета. Тем, кто еще применяет российские стандарты, проверять НМА на обесценивание не обязательно.

Учет поступления (приобретения, принятия) нематериальных активов

В бухгалтерском балансе НМА отражаются в разделе Внеоборотные активы в строке 1110 «Нематериальные активы» по остаточной стоимости, которая рассчитывается путем вычитания из первоначальной стоимости суммы начисленной на дату составления отчетности амортизации. Учет НМА осуществляется на счете 04. Амортизация НМА начисляется на счете 05.

Для продвинутых рассмотрим самые популярные проводки для учета НМА.

|

При приобретении объекта НМА |

Дт 08 «Вложения во внеоборотные активы» — Кт 60 «Расчеты с поставщиками и подрядчиками» |

|

При принятии к учету НМА |

Дт 04 «Нематериальные активы» – Кт 08 «Вложения во внеоборотные активы» |

|

При создании НМА собственными силами |

Дт 08 «Вложения во внеоборотные активы» — Кт 70 «Расчеты с персоналом по оплате труда» Дт 08 «Вложения во внеоборотные активы» — Кт 69 «Расчеты по социальному страхованию и обеспечению» Дт 08 «Вложения во внеоборотные активы» — Кт 71 «Расчеты с подотчетными лицами» Дт 08 «Вложения во внеоборотные активы» — Кт 76 «Расчеты с разными дебиторами и кредиторами» Дт 08 «Вложения во внеоборотные активы» — Кт 60 «Расчеты с поставщиками и подрядчиками» Дт 08 «Вложения во внеоборотные активы» — Кт 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» |

|

При получении объекта НМА в качестве вклада в уставный капитал |

Дт 08 «Вложения во внеоборотные активы» – Кт 75 «Расчеты с учредителями» |

|

При получении НМА в порядке дарения |

Дт 08 «Вложения во внеоборотные активы» – Кт 98 «Доходы будущих периодов» Дт 98 «Доходы будущих периодов» – Кт 91 «Прочие доходы и расходы» (на сумму начисленной амортизации) |

Учет амортизации нематериальных активов

Для погашения постепенной утраты стоимости НМА начисляется амортизация. Амортизационные группы НМА распределяются аналогично основным средствам на 10 групп. Способ начисления амортизации также необходимо использовать тот, который указан в учетной политике.

Самым сложным, как правило, в вопросе амортизации является определение срока полезного использования. Срок можно установить в соответствии с амортизационной группой, взять из договора или установить самостоятельно. Бухгалтерские проводки по начислению амортизации выглядят следующим образом:

|

Амортизация НМА |

Дт 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 08 «Вложения во внеоборотные активы», 97 «Расходы будущих периодов» – Кт 05 «Амортизация нематериальных активов» |

Учет выбытия нематериальных активов

НМА после истечения срока полезного использования больше не отражаются в составе активов в балансе, но при этом не перестают быть собственностью компании.

При этом по истечении срока, если НМА продолжает приносить прибыль компании, срок и стоимость можно пересмотреть. До истечения срока полезного использования НМА можно продать, подарить или передать в уставный капитал.

В таком случае право собственности на НМА прекращается, сам актив и его амортизация списываются с баланса.

Если НМА передали по лицензионному договору в пользование, то НМА остается на балансе и продолжает амортизироваться. Выбытие НМА оформляется актом. Специальной формы такого акта.

Компания вправе использовать свой разработанный бланк.

Главное, чтобы из документа было понятно, что какой актив уходит с баланса, и что является основанием для списания, Также в акте следует указать основные характеристика НМА, остаточную стоимость и сумму начисленной амортизации.

Пример учета нематериального актива

01.04.2018 года руководитель компании поставил задачу своему IT-отделу разработать мобильное приложение на IOS для улучшения клиентского сервиса. Задача была исполнена в срок 2 месяца.

Над выполнением задачи трудились 2 специалиста IT-отдела с заработной платой 30 000 рублей. Для создания аккаунта в App Store компания заплатила 6500 рублей. Других расходов у компании при создании НМА не было.

Приказом руководителя срок полезного использования был установлен равным 2 годам. Рассмотрим как данный проект будет выглядеть в учете:

|

Дата |

операции |

Проводка |

Сумма |

|

Учтены расходы за создание аккаунта в App Store |

Дт 08 Кт 60 |

Что такое нематериальные активы в бухгалтерском учете?

На данный момент нет четкого определения для этого наименования, руководствуясь положением по бухгалтерскому учету, за номером 14/07 “Учет нематериальных активов”, можно вывести определение подобного вида: нематериальные активы в бухгалтерском учете – это поддающаяся учету и оценке, часть финансового потенциала организации, не имеющая физической формы, служащая для извлечения прибыли с течением времени.

Ключевой характеристикой здесь является возможность компании доказать юридическую состоятельность претензий на владение этими активами.

Понятие и критерий идентифицируемости нематериальных активов.

Характеристики нематериальных активов

Понятие этого явления крайне размыто, зачастую возникают проблемы с вычленением и выделением в отдельную категорию учета подобных активов. Выделить основные критерии, отличающие нематериальные активы все же можно:

- отсутствие материально-физической формы;

- существование высокой вероятности получения дохода от использования данного ресурса;

- наличие законно обоснованного права на использование актива и владения им, принадлежащего организации;

- наличие оценочной стоимости;

- перспективы длительного использования актива.

Что такое оборотно-сальдовая ведомость? Образец заполнения и руководство по оформлению этого документа содержатся

В законодательстве (МСФО 38) выделены следующие требования, соответствие которым позволяет выделять нематериальные активы в отдельную категорию, при бухгалтерском учете:

- способность объекта приносить прибыль организации. При этом должна быть легко различима доходность именно от НМА, отдельно от остальных средств производства;

- НМА должен сам являться продуктом производства;

- юридическое подтверждение права собственности на актив;

- обязательное отсутствие формы у объекта.

Юридическое обоснование претензий на владение активом выделяется в отдельное требование и является здесь ключевым. Подтверждение права собственности необходимо не только для получения выгоды от использования НМА, но и для запрета на подобную возможность другим участникам.

Как рассчитать среднесписочную численность работников и на что влияет данный показатель, вы можете прочесть в нашей новой статье по ссылке.

Схема: Основные виды нематериальных активов.

Нематериальные активы: что к ним относится?

В общем виде, можно поделить все встречающиеся финансовые активы, которые относятся к нематериальным активам на четыре подгруппы:

- Связанные со стоимостью самой фирмы активы, это – бренд компании, зарегистрированная торговая марка и т.д. Упрощенно стоимостью компании можно считать сумму, получаемую за вычетом стоимости ее физических активов – техники, арендованных площадей, средств производства.

- Закрепленные за компанией объекты с правом природопользования. Речь прежде всего идет о ресурсах, которые могут быть добыты из земли, которой владеет фирма. Это углеводородные энергоносители, “круглый” лес, грунт, металлы и минералы.

Также к этой категории можно отнести право на владение участком, расположенным в зоне, пригодной для курортно-санаторной деятельности, на побережье природных водоемов.

- Интеллектуальная собственность, такая как патенты на изобретения, авторские права, уникальные разработки на базе собственных исследований (ноу-хау) и прочее.

Немаловажным является тот факт, что часто изобретению, которое планируется продавать, присваивают имя самой компании, либо географического объекта связанного с ней. Это предопределяет восприятие продукта как части самого предприятия со стороны клиентской базы.

Как написать характеристику на работника? Образец и пошаговая инструкция по самостоятельному составлению рекомендательного письма – в статье по ссылке.

К объектам, подпадающим под действие этого права относят лицензии на производство и реализацию продуктов, программный софт, франшизы, контракты и прочее.

- Отложенные расходы – это затраты, потраченные на вышеупомянутые разработки, регистрацию патентов и авторских прав. На данном этапе эти траты проходят как убытки, однако ожидается получение долгосрочной прибыли.

Во избежание путаницы, необходимо обозначить часть активов, которые часто относят к нематериальным активам, однако таковыми НЕ являются:

- репутация компании, сформировавшаяся в результате деятельности;

- коллектив фирмы, а также затраты выделенные на его обучение;

- клиенты фирмы, постоянные покупатели и т.д.

- рекламные затраты, названия корпоративных газет, журналов.

При оценке нематериальных активов и их классификации могут возникать трудности. В бухгалтерском учете, вопросы трудности учета НМА выделены в отдельный предмет рассмотрения.

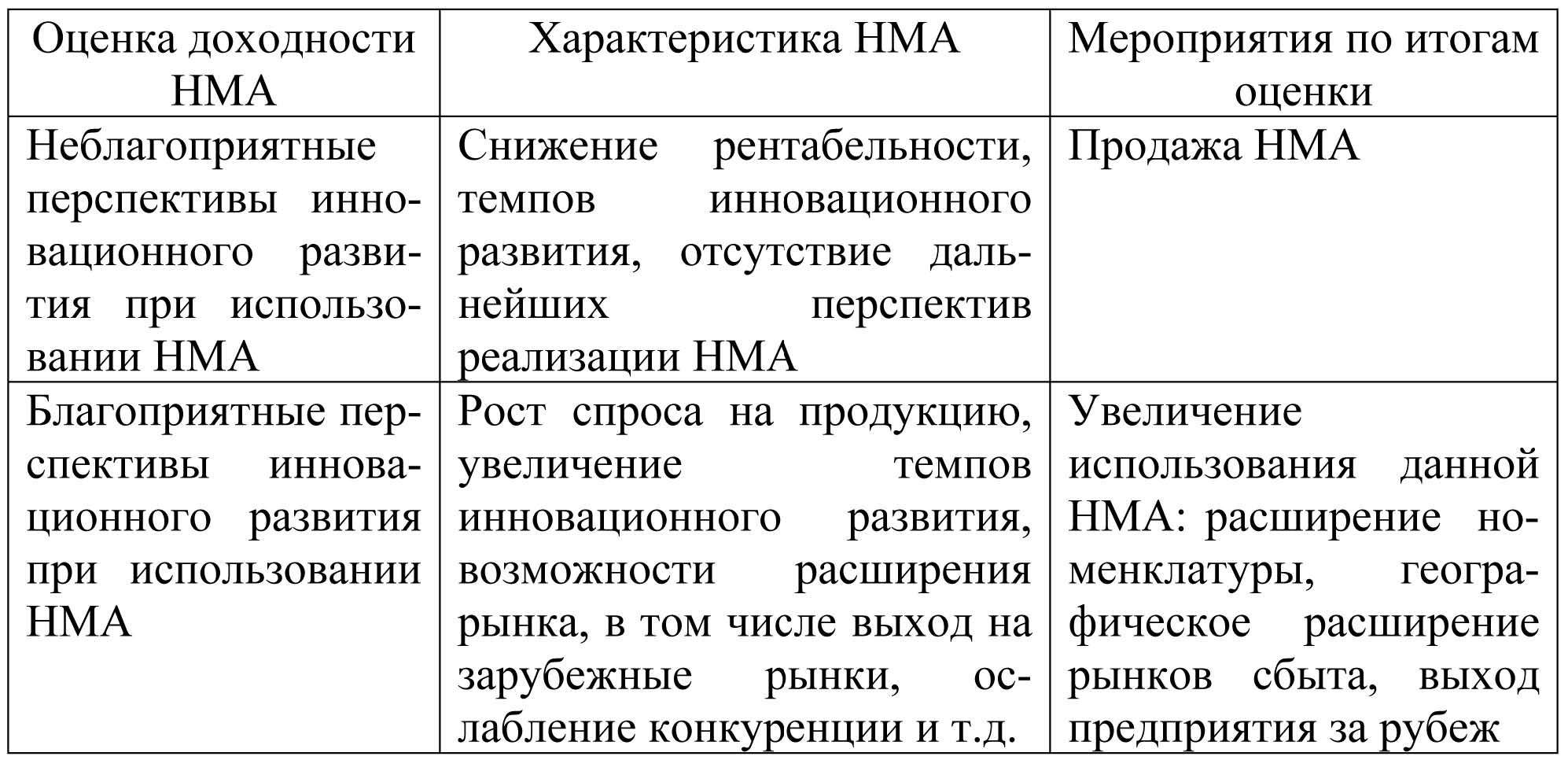

Таблица: Оценка доходности нематериальных активов.

Методы оценки нематериальных активов в бухгалтерском учете

Вне зависимости от происхождения актива (создан он самостоятельно или приобретен на внешнем рынке), должна быть произведена оценка его стоимости. Эта величина, в дальнейшем может изменяться, учитывая расходы связанные с НМА.

Если предприятием вложены ресурсы, для повышения качества актива, улучшения его характеристик (расходы на модернизацию конструкций, программного обеспечения), то должна происходить переоценка.

Как рассчитать декретные выплаты самостоятельно? Руководство с примерами находится в статье по ссылке.

Расходами признаются и те ресурсы, которые необходимо затратить на обслуживания НМА. Таким образом можно выделить две принципиально разных оценки поступившего на баланс актива:

- по первоначальной стоимости – в момент покупки, или разработки;

- по сформировавшейся цене – после анализа затрат на содержание и выгод на использование.

Второй способ, более углубленный, можно классифицировать по нескольким критериям:

- по приносимой выгоде. Базируется на тех финансовых преимуществах, которые дает использование актива на данный момент;

- по необходимым затратам – стоимость формируется как сумма необходимых на приобретение и использование ресурсов;

- по сравнению со стоимостью схожих объектов. Рынок наполнен схожими товарами, как пример – программное обеспечение для осуществления тех же функций.

Списание нематериальных активов

Ввиду ряда причин, нематериальный актив в бухгалтерском учете может быть снят с баланса предприятия. Происходит это в связи с:

- передачей права пользования активом в пользу другой компании;

- устаревание актива – сильное моральное отставание технологии, программного обеспечения и т.д.

- продажа актива за его рыночную стоимость;

- передача в дар.

Зачастую подобные риски указываются уже на этапе оценки актива. Это прогнозируемый срок службы, техническая возможность продажи, расходы на списание и выбывание НМА.

Как самостоятельно зарегистрировать товарный знак и какие документы для этого необходимо подготовить – узнайте

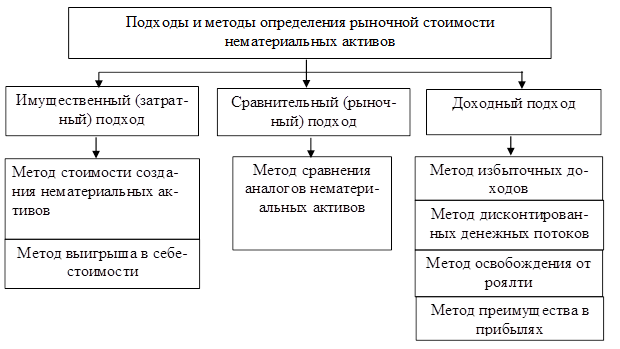

Схема: Подходы и методы определения рыночной стоимости НМА.

Примеры нематериальных активов

Как сказано выше, в качестве подобного нематериального актива может выступать собственная разработка предприятия, полученная в результате научно-исследовательской деятельности.

Рассмотрим следующий пример: компания, занимающаяся выращиванием овощных культур в теплицах, может провести за свой счет разработку ряда технологий, которые повысят эффективность предприятия.

Это могут быть, например:

- уникальная технология создания гидропоники, внедрение которой даст увеличение урожая;

- автоматизированная крыша корпуса, со вставками из солнечных батарей, обеспечивающих работу предприятия;

- программа для компьютера, управляющего подачей полезного раствора к корням и движением створок крыши в зависимости от солнечной активности;

- зарегистрированная торговая марка “Продукты Солнца”, отражающая модель производства на данном предприятии.

На сколько дней дают больничный при ОРВИ и других заболеваниях, а также по уходу за больным родственником, вы можете прочесть в этой статье.

Все нематериальные активы из списка могут быть разработаны фирмой самостоятельно либо приобретены на стороне.

Что такое нематериальные активы и какие существуют методы их амортизации, вы можете узнать в следующем видео:

Добавить комментарий