6 НДФЛ сроки уплаты

Содержание

- Какие установлены сроки сдачи 6-НДФЛ

- Сроки по НДФЛ с отпускных

- Как отразить в 6-НДФЛ зарплату, выплаченную раньше срока

- Заполнение Титульного листа Отчета 6-НДФЛ по закрытому ОП

- Порядок заполнения Раздела 1 формы 6-НДФЛ

- Порядок заполнения Раздела 2 формы 6-НДФЛ

- Как связаны строка 120 и период, за который формируется 6-НДФЛ

- Сроки уплаты налога по общему правилу (зарплата, премия, дивиденды, выплаты при увольнении)

- Особые сроки уплаты НДФЛ (отпускные, больничные, операции с ценными бумагами) и их место в сводной таблице сроков

Какие установлены сроки сдачи 6-НДФЛ

Такой вид отчетности сдается каждый квартал. Важно, чтобы информация была достоверной, форма 6-НДФЛ должна заполняться без ошибок, иначе придется подавать уточненную. Так, для формы 6 НДФЛ сроки сдачи отчетности в 2017 году таковы:

- Четвертый квартал 2016г. – 25.01.2017г.;

- Первый квартал 2017г. – 25.04.2017г.;

- Второй квартал 2017г. – 25.07.2017г.;

- Третий квартал 2017г. – 25.10.2017г.

В этом году все даты выпали на рабочие дни, поэтому переноса не будет.

Сдается такая разновидность отчетности в электронном виде. Только некоторые предприниматели и организации имеют право подавать на бумаге. Например, те, у которых в наличии только до 25 сотрудников. Эти предприятия могут подать расчет 6-НДФЛ на бумаге.

Каждый налоговый агент должен понимать, что называть отчет за четвертый квартал и годовую отчетность одинаковыми не совсем верно. Потому как отчетность за год подразумевает цифры полностью за весь период времени, а не только за последние три месяца.

Сдавать такой документ нужно не позже, чем 01.04. Если крайний день сдачи выпадает на праздники или выходные дни, то стоит перенести дату на рабочий день, который сразу же следует за ними.

Сроки по НДФЛ с отпускных

Для того, чтобы правильно заполнить форму, нужно указывать следующую информацию:

- Число, когда по факту были получены денежные средства. Они определяются днем выплаты;

- Удержанный налог должен быть изъят налогоплательщиком тогда, когда по факту выплачены деньги;

- Отправить такой налог не позже, чем на следующий день после выплаты.

Важно, что отпускные деньги, а именно средний заработок, не считаются оплатой трудовой деятельности, потому как отпуск – это время отдыха работника. Поэтому датой полученного дохода считается день, когда произошла фактическая выплата. И налог удерживают тогда, когда по факту начислена выплата дохода работника. Это значит, что строки 100 и 110 должны быть одинаковыми.

Так, нормы законодательства предусматривают следующий порядок удержания и начисления: когда налоговый агент производит выплату дохода своему сотруднику, то удержанный налог он обязан перечислить в бюджет не позже последнего дня месяца, в котором производилась такая выплата. Это значит, что строка 120 будет содержать срок удержания налога с отпускных выплат.

Рассмотрим на примере какие сроки по НДФЛ с отпускных нужно указать в 6-НДФЛ.

Допустим, в ООО «Весна» сотрудник ушел в отпуск с 01.07.2016г. по 14.07.2016г. Отпускные выплачены 28.06.2016г.

Бухгалтер ООО «Весна» отразил налог с отпускных в 6-НДФЛ за 1 полугодие 2016г. следующим образом:

Как отразить в 6-НДФЛ зарплату, выплаченную раньше срока

Законодательство РФ четко указывает, что датой дохода, полученного по факту, считается последний день того месяца, в котором была начислена эта выплата. Таким образом, строка 100 содержит информацию о последнем дне месяца. В расчет не берется тот факт, если день является выходным или праздничным, он все равно указывается.

При этом законодательством нигде не установлены нормы, регламентирующие досрочную выплату заработной платы. Поэтому заполнение 6-НДФЛ производится на общих основаниях. Это значит, что строка 100 будет содержать информацию о последнем дне месяца, даже тогда, когда зарплата выдавалась ранее.

На практике лучше не сталкиваться с досрочной выплатой заработной платы. Тогда предприятие не будет иметь никаких проблем при заполнении формы 6-НДФЛ.

Форма 6-НДФЛ введена в 2016 году, но до сих пор вызывает вопросы по ее заполнению. А все из-за того, что нужно учесть множество деталей. Разберемся, что же это за коварный документ.

6-НДФЛ — это отчет, в котором декларируется информация о: суммах полученных доходов физических лиц; исчисленных и удержанных суммах НДФЛ; датах фактического получения дохода; датах и сроках удержания и перечисления налога за отчетный период в целом по организации (обособленному подразделению).

Заполнение Титульного листа Отчета 6-НДФЛ по закрытому ОП

Как заполнить Титульный лист Отчета по закрытому ОП зависит от того, в какой момент вы подаете 6-НДФЛ — до снятия ОП с учета в ИФНС или после.

Если вы подаете отчет до снятия ОП с учета, то при составлении отчета ничего не меняется. Вы заполняете его как обычный отчет по ОП и подаете его в ИФНС по месту учету этого ОП.

Если же вы подаете отчет после снятия ОП с учета, то вам нужно будет подать этот отчет в ИФНС по месту учета вашей головной организации и при составлении отчета обратить внимание на заполнении следующих Строк Титульного листа Декларации.

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего закрытого ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрирована ваша Головная организация.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего закрытого ОП.

Порядок заполнения Раздела 1 формы 6-НДФЛ

Раздел 1 расчета включает в себя доходы, вычеты и налог по ним в целом по организации (ОП) итого за 1 квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года.

Раздел 1 условно можно разделить на 2 блока. Блок 1 — это строки 010-050 и Блок 2 — это строки 060-090. Блок 1, а именно строки 010-050 заполняются отдельно по каждой ставке НДФЛ (если имели место быть выплаты, облагаемые по разным ставкам НДФЛ). А вот Блок — 2, а именно строки 060-090, заполняются единожды, в целом по всей организации (ОП), без детализации по ставкам НДФЛ.

Строка 010 «Ставка налога, %»

В данной строке указывается ставка НДФЛ.

Строка 020 «Сумма начисленного дохода»

В этой строке отражается сумма полученных доходов физическими лицами, по ставке указанной в «Строке 010», если их фактическое получение приходится на соответствующий отчетный период за который и составляется расчет 6-НДФЛ.

Самой распространённой ошибкой при заполнении данной строки является тот факт, что многие для заполнения данной строки используют данные бухгалтерского учета, а нужно ориентироваться на налоговые регистры.

Например, доходы по ЗП признается в том периоде, в котором она начислена, а вот доходы по договорам ГПХ в том периоде, когда они выплачены. Поэтому для корректного заполнения «Строки 020» важно правильно определить дату фактического получения дохода. Ниже приведем перечень основных доходов с указанием даты их фактического получения.

Соответственно, для заполнения «Строки 020» нужно ориентироваться не на дату начисления дохода, а на дату фактического его получения, что не всегда совпадает.

Таблица 1

|

№ ПП |

Вид дохода |

Дата получения дохода |

Дата удержания налога |

Срок уплаты налога |

|

Заработная плата (ЗП) |

Последний день месяца |

День фактической выплаты ЗП |

Следующий рабочий день после выплаты |

|

|

Аванс, выплативший в последний день месяца или позднее |

Последний день месяца за который выплатили Аванс |

День фактической выплаты Аванса |

Следующий рабочий день после выплаты |

|

|

Ежемесячная производственная премия |

Последний день месяца, за который начислена Премия |

День фактической выплаты Премии |

Следующий рабочий день после выплаты |

|

|

Квартальная производственная премия |

Дата выплаты Премии |

Дата выплаты Премии |

Следующий рабочий день после выплаты |

|

|

Годовая производственная премия |

Дата выплаты Премии |

Дата выплаты Премии |

Следующий рабочий день после выплаты |

|

|

Непроизводственная премия |

Дата выплаты Премии |

Дата выплаты Премии |

Следующий рабочий день после выплаты |

|

|

Вознаграждения по договорам ГПХ |

Дата выплаты Вознаграждения |

Дата выплаты Вознаграждения |

Следующий рабочий день после выплаты |

|

|

Отпускные |

Дата выплаты Отпускных |

Дата выплаты Отпускных |

Последнее число месяца, в котором выплатили Отпускные |

|

|

Больничные |

Дата выплаты Больничных |

Дата выплаты Больничных |

Последнее число месяца, в котором выплатили Больничные |

|

|

Материальная помощь |

Дата выплаты Дохода |

Дата выплаты Дохода |

Следующий рабочий день после выплаты |

|

|

Доход в натуральной форме, при наличии иных выплат данному работнику |

Дата выплаты Дохода |

День фактической выплаты какого-либо дохода |

Следующий рабочий день после выплаты |

|

|

Доход в натуральной форме, если иных выплат данному работнику не производились |

Дата выплаты Дохода |

|||

|

Компенсация за неиспользованные отпуск |

Дата выплаты Дохода |

Дата выплаты Дохода |

Следующий рабочий день после выплаты |

|

|

Доход в виде материальной выгоды от экономии на % |

Последний день месяца |

День фактической выплаты какого-либо дохода |

Следующий рабочий день после выплаты |

|

|

Дивиденды |

Дата выплаты Дивидендов |

Дата выплаты Дивидендов |

Следующий рабочий день после выплаты |

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов»

В этой строке нужно указать сумму дивидендов, которые выплачены в текущем отчетном периоде, облагаемые по ставке, указанной в «Строке 010». Эта сумма информационно выделяется отдельной строкой, но при этом включается в общую сумму начисленного дохода, показанного по «Строке 020».

Строка 030 «Сумма налоговых вычетов»

Здесь необходимо отразить все вычеты, которые представлены физическим лицам за отчетный период по доходам, указанным в «Строке 020». Это могут быть стандартные, имущественные, социальные и инвестиционные налоговые вычеты. Так же по «Строке 030» нужно показать суммы, которые уменьшают налоговую базу и необлагаемые суммы, по доходам, освобожденным в определенных пределах. Например, 4 000,00 руб. с подарков полученных сотрудниками.

Строка 040 «Сумма исчисленного налога»

По «Строке 040» нужно указать общую сумму НДФЛ, которую исчислили с дохода, указанного в «Строке 020» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов»

Информационно нужно указать сумму НДФЛ, которую начислили с выплаченных дивидендов, указанных в «Строке 025» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 050 «Сумма фиксированного авансового платежа»

Данная строка заполняется только в том случае, если есть иностранные работники, которые работают по патенту.

В этом случае, здесь нужно будет указать общую сумму фиксированных авансовых платежей по НДФЛ, на которую вы уменьшаете налог всех иностранных работников, работающих на патенте.

После того как заполнили Блок 1, а именно строки 010-050 по всем ставкам модно приступить к заполнению Блока 2, а именно к запылению строк 060-090.

Строка 060 «Количество физических лиц, получивших доход»

Здесь укажите общее количество работников, которым вы выплачивали доход в течении соответствующего отчетного периода.

Работники, которые не получали облагаемый доход, в данный показатель не включайте. Если в течении отчетного периода один и тот же человек был принят дважды, т.е. был принят, затем уволен и вновь принят, то его нужно указать один раз.

Строка 070 «Сумма удержанного налога»

По «Строке 070» нужно указать сумму налога, удержанную в течении отчетного периода в момент выплаты дохода. Принципиальное отличие показателей Строк 040 и 070 состоит в том, что по «Строке 040» указывается сумма НДФЛ с полученного, но не выплаченного дохода, а по «Строке 070» указывается сумма НДФЛ с перечисленного дохода. Т.е. эти показатели могут принимать неравные значения. Например, НДФЛ, который удерживается с ЗП за декабрь в январе не отражается в «Строке 070» расчета 6-НДФЛ за год, а включается в «Строку 070» расчета 6-НДФЛ за 1 квартал следующего года.

Строка 080 «Сумма налога, не удержанная налоговым агентом»

По данной строке нужно указать сумму НДФЛ, которая исчислена, но не удержана. Например, если доход выплачен в натуральной форме и иных выплат не производилось. Т.е. это те суммы налога, на которые вы должны будите подать Справку 2-НДФЛ с признаком «2».

В этой строке не нужно показывать доходы, которые вы удержите в последующие отчетные периоды. Например, по «Строке 080» Отчета 6-НДФЛ за 1 квартал не указывается сумма НДФЛ с ЗП за март, которая будет удержана во 2 квартале.

Строка 090 «Сумма налога, возвращенная налоговым агентом»

Здесь мы указываем общую сумму налога, возвращенную физическому лицу налоговым агентом.

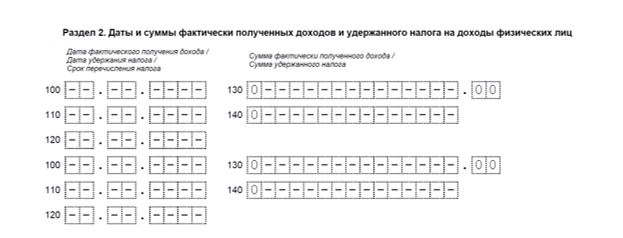

Порядок заполнения Раздела 2 формы 6-НДФЛ

В Разделе 2 формы 6-НДФЛ непосредственно представляется информация о произведенных выплатах дохода в пользу физических лиц за соответствующий отчетный период, а именно даты фактического получения дохода, дата удержания налога и предельные сроки перечисления удержанного налога.

В Разделе 2 отражаются операции за тот отчетный период, по которому составляется расчет 6-НДФЛ. В отчете за 1 квартал отражаются выплаты за период январь-март.

В отчете за полугодие отражаются выплаты за период апрель-июнь.

В отчете за 9 месяцев отражаются выплаты за период июль-сентябрь. В отчете за год отражаются выплаты за период октябрь-декабрь.

При этом, ориентиром для включения конкретной выплаты в тот или иной отчетный период является предельный срок перечисления удержанного налога.

Если этот предельный срок еще не наступил, то включать эту выплату в Раздел 2 не нужно. Например, ЗП за март выплатили 31 марта. Крайний срок уплаты НДФЛ по данной выплате 01 апреля. Несмотря на то, что сама выплата дохода производилась в 1 квартале, в Раздел 2 Отчета 6-НДФЛ этот доход нужно будет отразить во 2 квартале, т.к. крайний срок перечисления НДФЛ приходится на 2 квартал.

По каждой выплате дохода в пользу физических лиц нужно заполнить отдельный Блок строк 100-140. Для этого, для каждой выплаты нужно определить:

- «Дату фактического получения дохода» — строка 100;

- «Дату удержания налога» — строка 110;

- «Срок перечисления налога» — строка 120;

Доходы, по которым все три даты совпадают нужно объединить в один Блок строк 100-140.

Строка 100 «Дата фактического получения дохода»

Здесь нужно указать дату фактического получения дохода, отраженного по «Строке 130». Это дата, на которую доход подлежит включению в налоговую базу по НДФЛ.

Для каждого вида дохода определена своя дата. Основные виды доходов и даты их фактического получения представлены в графе 2 и в графе 3 Таблицы 1 соответственно.

Строка 110 «Дата удержания налога»

Здесь отражается дата удержания налога с суммы фактически полученных доходов, отраженных по «Строке 130». Как правило, это дата совпадает с датой выплаты дохода, т.е. с датой фактического перечисления денежных средств (выплаты из кассы или получения дохода в натуральной форме) в пользу физического лица. Но есть и исключения (СМ. графу 4 Таблицы 1).

Строка 120 «Срок перечисления налога»

В «Строке 120» нужно указать предельный срок уплаты удержанного НДФЛ с дохода, указанного по «Строке 130». Как правило, это следующий рабочий день после выплаты дохода. Если этот день приходится на праздничный или выходной, то предельный срок уплаты НДФЛ переносится на ближайший рабочий день.

Но есть доходы, по которым предельный срок перечисления НДФЛ приходится на дату отличную от следующего дня. Например, НДФЛ с отпускных. Предельный срок перечисления НДФЛ по таким выплатам — последний день месяца, в котором производились выплаты этих отпускных.

Более детальную информацию о предельных сроках перечисления НДФЛ по конкретному виду дохода можно посмотреть в графе 5 Таблицы 1.

Строка 130 «Сумма фактически полученного дохода»

В этой строке нужно указать сумму выплаченного дохода (включая НДФЛ), полученного (подлежащего включению в налоговую базу по НДФЛ) на дату, указанную в «Строке 100».

Строка 140 «Сумма удержанного налога»

Здесь нужно указать сумму удержанного налога с выплаченного дохода, указанного по «Строке 130» на дату, указанную в «Строке 110».

Сумма «Строк 140» может не совпадать с суммой, указанной по Строке «070». Во — первых в силу того, что Раздел 1 заполняется нарастающим итогом с начала года, а Раздел 2 только за конкретные 3 месяца. Во — вторых, это сумма может не совпадать уже начиная с 1 квартала.

Рассмотрим такой пример. Выплата ЗП производилась 31 марта, соответственно, дата удержания налога приходится на 1 квартал, в связи с чем, по строке 070 Раздела 1 мы должны отразить НДФЛ с этой суммы в 1 квартале. Но, так как предельный срок уплаты этого налога приходится на 01 апреля, то по «Строке 140» Раздела 2 эту сумму НДФЛ мы должны будем отразить во 2 квартале.

Когда удержать НДФЛ не представляется возможным в строках 110, 120 и 140 нужно проставить нули. Например, такая ситуация возможна при выплате дохода в натуральной форме, при отсутствии иных выплат в пользу этого лица.

Также, нули по этим строкам проставляются и в том случае, если удерживать налог не нужно. Например, когда сумма вычетов превышает сумму полученного дохода.

Как связаны строка 120 и период, за который формируется 6-НДФЛ

Отчет, составляемый по форме 6-НДФЛ, состоит из 2 разделов, формируемых по разным правилам:

- 1-й отражает нарастающим итогом (с разбивкой по ставкам) осуществленные за период с начала года начисления доходов и вычетов, а также значения налога (исчисленного, удержанного, не удержанного, возвращенного);

- 2-й отведен сведениям за последний квартал периода составления отчетности, позволяющим получить информацию о конкретных суммах налога, которые должны быть уплачены в бюджет не позднее конкретной даты, попадающей в этот квартал.

Для указания этих вот конкретных дат уплаты налога и предназначена строка 120 во 2-м разделе формы 6-НДФЛ. Значение этой строки достаточно велико, поскольку именно она определяет, в каком именно квартале в этом отчете будут отражены данные о выплаченном доходе и удержанном с него НДФЛ. А факт отражения в разделе 2, в свою очередь, повлияет на величину цифры удержанного (или не удержанного) налога, показанную в разделе 1 нарастающим итогом.

Определение срока уплаты для 6-НДФЛ происходит по правилам, различающимся в зависимости от того, какого вида доход выплачивается. Эти правила устанавливают две статьи НК РФ:

- п. 6 ст. 226, относящийся к подавляющему большинству доходов, но в отношении сроков делящий их на 2 вида;

- п. 9 ст. 226.1, применимый к доходам только одного вида (по ценным бумагам), но имеющий несколько вариантов установления даты уплаты НДФЛ.

Посмотреть пример заполнения 6-НДФЛ можно в этой статье.

Сроки уплаты налога по общему правилу (зарплата, премия, дивиденды, выплаты при увольнении)

Наиболее часто срок уплаты показывается как дата, соответствующая дню, наступающему сразу за днем уплаты дохода (абз. 1 п. 6 ст. 226 НК РФ). Относится это правило практически ко всем выплатам, обычно производимым в адрес получающих плату за труд (зарплата, премии, расчет при увольнении) или доход в виде дивидендов. Исключение из этих доходов составляют отпускные и больничные, имеющие особые сроки для уплаты налога с них.

Поскольку дни выплаты дохода и уплаты налога не совпадают, то они могут приходиться на разные налоговые периоды в силу:

- прямого отнесения к разным кварталам (например, доход выплачен в день завершения квартала, а срок уплаты налога, соответственно, попадает уже на другой квартал);

- переноса срока уплаты НДФЛ на более позднюю дату, находящуюся в другом квартале, из-за совпадения с выходными днями.

В соответствии с правилами определения срока для уплаты налога выплаты в разделе 2 следует отражать в том квартале, на который срок уплаты НДФЛ приходится нормативно, даже в том случае, если фактически уплата налога произведена в квартале, предшествующем кварталу наступления срока уплаты (письмо ФНС России от 24.10.2016 № БС-4-11/20126@).

О том, как показываются дивиденды в 6-НДФЛ, читайте .

Особые сроки уплаты НДФЛ (отпускные, больничные, операции с ценными бумагами) и их место в сводной таблице сроков

Крайний срок для уплаты налога с дохода в виде отпускных и больничных установлен как последний день месяца уплаты этих доходов (абз. 2 п. 6 ст. 226 НК РФ). Однако на него тоже распространяется правило о переносе из-за выходных дней (письмо Минфина России от 13.03.2017 № БС-4-11/4440@), и он может попасть на следующий отчетный (расчетный) период. Особенностью этой уплаты является то, что она может производиться не после каждой выдачи дохода (как при общем правиле), а один раз за месяц по отношению ко всем выплатам отпускных и больничных, осуществленных в этом месяце.

В особом порядке определяется срок для уплаты НДФЛ с доходов, полученных по ценным бумагам. Он отсчитывается как месяц с той из нижеприведенных дат, которая наступила раньше (п. 9 ст. 226.1 НК РФ):

- завершения налогового периода;

- окончания срока действия договора;

- выдачи дохода.

Таким образом, сводная таблица сроков оплаты НДФЛ, на которые следует ориентироваться, заполняя строку 120 в форме 6-НДФЛ, будет выглядеть так:

|

Вид дохода |

Срок оплаты налога |

|

Зарплата, премия, выплаты при увольнении, дивиденды |

День, наступающий за днем выдачи денег |

|

Отпускные, больничные |

День, завершающий месяц, в котором выплачены отпускные и больничные |

|

Доход по ценным бумагам |

Месяц, отсчитываемый от наиболее ранней из дат событий, перечисленных в п. 9 ст. 226.1 НК РФ |

Добавить комментарий