6 НДФЛ при невыплаченной зарплате

Содержание

- 6-НДФЛ: зарплата начислена, но не выплачена

- Поздний доход и вытекающие неприятности нанимателя

- Пример и образец заполнения 6-НДФЛ при задержке зарплаты

- Чем грозит задержка выплаты зарплаты работодателю

- Как показать задержку в 6-НДФЛ

- Обязанности работодателя по выплате

- Основные нюансы

- Как заполнять 6-НДФЛ при задержке заработной платы

- Что стоит помнить

- Денежная компенсация и штрафы

- Правовая база

- Общий принцип заполнения расчета 6 НДФЛ

- Срок перечисления налога

- Законодательные акты

- С чем столкнется работодатель, если доходы не выплачены в срок

- Пример оформления 6 НДФЛ в случае невыплаты зарплаты

- Невыплата заработной платы: законодательство и практика хозяйственной жизни

- Общий принцип заполнения расчета 6-НДФЛ

- 6-НДФЛ: зарплата начислена, но не выплачена (пример)

6-НДФЛ: зарплата начислена, но не выплачена

Раздел 1 Расчета 6-НДФЛ заполняется «по нарастанию» с начала отчетного года, а Раздел 2 охватывает операции 3-х последних месяцев отчетного периода. ФНС РФ разъясняет: начисленная, но не выплаченная в отчетном периоде зарплата, а также НДФЛ, исчисленный с нее, включаются в строки 020 и 040 Раздела 1. В разделе 2 суммы задержанной зарплаты и налога отражаются только, начиная с периода, когда ее выплатили работникам (письмо ФНС от 24.05.2016 № БС-4-11/9194).

Как заполнить 6-НДФЛ при задержке заработной платы – разберемся на примерах.

Пример 1

Зарплату работникам фирмы начислили в сумме:

- За январь 2018 г. – 100 000 руб., НДФЛ 13 000 руб.,

- За февраль 2018 г. – 112 000 руб., налоговый вычет 4000 руб., НДФЛ 14 040 руб.,

- За март 2018 г. – 110 000 руб., НДФЛ 14 300 руб.

День выплаты зарплаты – 5 число следующего за расчетным месяца, но средства на ее выплату появились у компании только во 2 квартале:

- Январская зарплата выплачена 02.04.2018 г.

- Зарплата февраля и марта – 16.04.2018 г.

В Разделе 1 расчета 6-НДФЛ за 1 квартал 2018 г. отражаются следующие суммы:

- Строка 020 – 322 000,00 (начисленный доход января-марта);

- Строка 030 – 4000,00 (поскольку отрицательные суммы в 6-НДФЛ недопустимы, вычеты указываются без знака «минус»);

- Строка 040 – 41 340 (НДФЛ с дохода января-марта).

В Разделе 2 расчета все строки будут нулевыми.

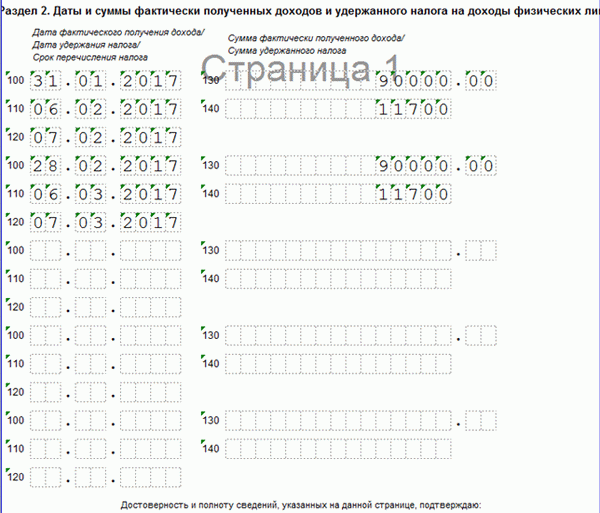

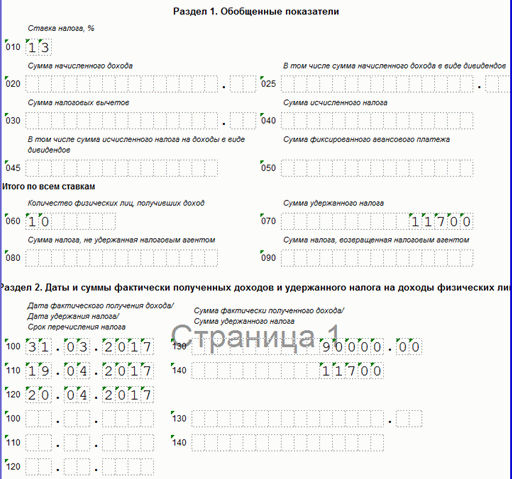

Заполняя 6-НДФЛ за полугодие 2018 г. в Раздел 1 нужно включить те же показатели, а по строке 070 отразить налог, удержанный с зарплаты января-марта:

- Строка 070 – 41 340.

Раздел 2 в полугодовом расчете заполняется с учетом следующих положений (п. 2 ст. 223 и п. 6 ст. 226 НК РФ): дата фактического получения «зарплатного» дохода (строка 100) независима от того, вовремя он выплачен или нет – это всегда последний день месяца, за который начислена зарплата. НДФЛ удерживается в день выплаты зарплаты работникам (строка 110), а следующий за этим день — срок перечисления налога (строка 120).

Январская зарплата, выданная сотрудникам в апреле, в разделе 2 отразится так:

- Строка 100 – 31.01.2018;

- Строка 110 – 02.04.2018;

- Строка 120 – 03.04.2018;

- Строка 130 – 100 000,00;

- Строка 140 – 13 000.

Хотя зарплата за февраль и март выплачена одним днем, отразить ее нужно отдельными блоками – по дате фактического получения дохода.

Февральская зарплата:

- Строка 100 – 28.02.2018;

- Строка 110 – 16.04.2018;

- Строка 120 – 17.04.2018;

- Строка 130 – 112 000,00;

- Строка 140 – 14 040.

Зарплата марта:

- Строка 100 – 31.03.2018;

- Строка 110 – 16.04.2018;

- Строка 120 – 17.04.2018;

- Строка 130 – 110 000,00;

- Строка 140 – 14 300.

Пример 2

Только 02.04.2018 г. организация перечислила зарплату за декабрь 2017 (70 000 руб.) При этом работодатель вместе с зарплатой декабря выплатил компенсацию за каждый день ее задержки в размере 1/150 от действующей рефставки Центробанка (согласно ст. 236 ТК РФ).

Раздел 1 в 6-НДФЛ за 2017 г. будет включать суммы зарплатных начислений и НДФЛ по строкам 020 и 040:

- Строка 020 – 70 000,00;

- Строка 040 – 9100 (70 000 х 13%).

6-НДФЛ 1 квартала 2018 г. вообще не будет отражать указанные суммы. А в 6-НДФЛ за полугодие 2018 г. нужно указать:

- строка 070 – 9100 (удержанный в апреле НДФЛ с декабрьской зарплаты);

- строка 100 – 31.12.2017;

- строка 110 – 02.04.2018;

- строка 120 – 03.04.2018;

- строка 130 – 70 000,00;

- строка 140 – 9100.

Компенсацию, начисленную за не вовремя выплаченную зарплату, в 6-НДФЛ вообще отражать не требуется, поскольку она налогом не облагается.

Поздний доход и вытекающие неприятности нанимателя

Трудовой кодекс прямо обязывает нанимателя выдавать заработок целиком и в сроки, прописанные в:

- ТК РФ;

- коллективном договоре;

- внутрифирменных трудовых правилах;

- трудовых контрактах.

Последствия запоздалой выдачи зарплаты могут быть самыми разными. Во-первых, это заинтересует и налоговиков (НДФЛ), и трудовых инспекторов (факт задержки). Во-вторых, большинство работников имеют полное право вообще оставить работу, предупредив об этом начальство, если они уже дольше двух недель не видели своей зарплаты (ст. 142 ТК РФ). Причем никто не может лишить таких лиц среднего заработка за весь период ожидания своих «кровных».

Более того: в случае задержки перечисления сотрудникам дохода, фирме придется раскошелиться на соответствующие денежные компенсации. Ее расчет привязан к ключевой ставке Банка России. И это – не всё.

Инспекторы наверняка пригрозят штрафами по статье 5.27 КоАП РФ. А при совсем вопиющих случаях задержки зарплат – и уголовным преследованием по ст. 145.1 УК РФ. К тому же, частичная невыплата зарплаты (от 50%) под нее тоже попадает. До недавнего времени последняя мера применялась крайне редко ввиду несовершенства законов, однако сейчас следователи «раскочегарились» в этом плане и начали активно ее применять.

Пример и образец заполнения 6-НДФЛ при задержке зарплаты

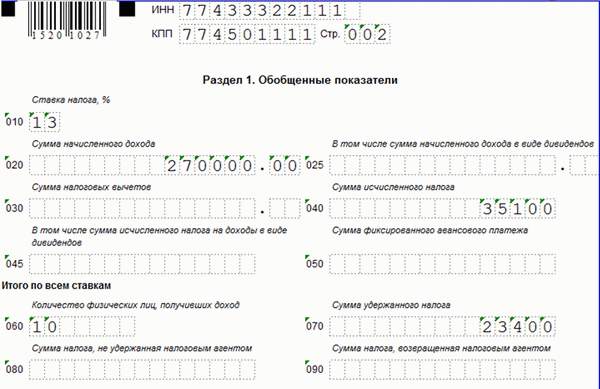

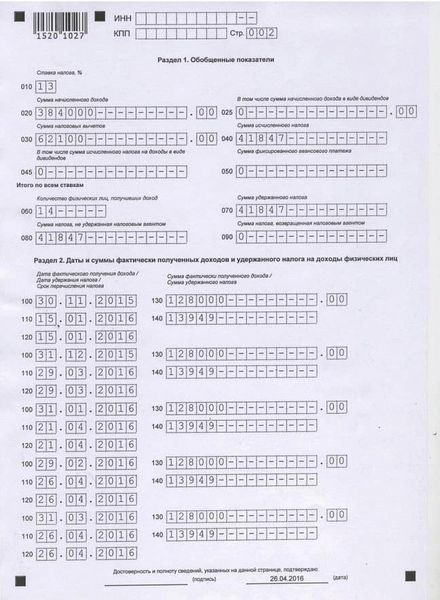

Форма 6-НДФЛ за первый квартал в ООО «Пример» заполнится так:

Раздел 1

- строчка 010 – 13 ставка налога, %;

- строчка 020 – 270 000 руб. Общая сумма начисленного дохода сотрудникам;

- строчка 030 – 0 руб. Сумма предоставленных вычетов сотрудникам;

- строчка 040 – 35 100 руб. Сумма исчисленного налога;

- строчка 070 – 23 400 руб. Сумма удержанного налога. Удержание налога производиться при фактическом получении дохода, согласно пункту 4 статьи 226. В нашем примере выплата зарплаты за март не была в текущем отчетном периоде, поэтому отражаем только сумму удержанного налога за январь и февраль месяц:

Получите 267 видеоуроков по 1С бесплатно:

Раздел 2

- строчка 100 – 31.01.2017 г. последний день месяца, за который зарплата была начислена, согласно пункту 2 статьи 223 НК РФ, независимо от того выплачена она или нет;

- строчка 110 – 06.02.2017 г. дата фактического получения зарплаты, согласно пункту 4 статьи 226 НК РФ;

- строчка 120 – 07.02.2017 г. рабочий день, следующий за днем фактического получения зарплаты, согласно абз. 1 пункта 6 статьи 226 НК РФ и пункта 7 статьи 6.1 НК РФ;

- строчка 130 – 90 000 руб. Сумма фактически полученной зарплаты;

- строчка 140 – 11 700 руб. Сумма удержанного налога с зарплаты:

При заполнении расчета 6-НДФЛ во втором квартале, отражаем выплату задержанной зарплаты за март месяц:

Чем грозит задержка выплаты зарплаты работодателю

Работодатель обязан выплачивать заработную плату сотрудникам полностью и в утвержденные сроки, согласно статье 22 ТК РФ, коллективному договору, трудовому договору. Задержка заработной платы влечет административное или уголовное нарушение, что сказано в подпункте 1.4 статьи 5.27 КоАП РФ и статье 145.1 УК РФ. Сотрудник, которому не выплатили заработную плату в срок, дольше двух недель, имеет право оставить работу, известив об этом начальника или руководителя, согласно статье 142 ТК РФ. В этом случае руководитель обязан выплачивать средний заработок за каждый день простоя.

Важно отметить, что при задержке заработной платы работодатель обязан выплатить сотрудникам денежную компенсацию, согласно статье 236 ТК РФ. Но в расчете 6-НДФЛ сумма денежной компенсации не отражается, так как не облагается налогом НДФЛ, согласно пункту 3 статьи 217 НК РФ.

Форма 6-НДФЛ подается ежеквартально предпринимателем, который нанимает сотрудников на работу и выплачивает им доход. Обязанность исчислять НДФЛ из дохода ложится на нанимателя, так как он принимает статус налогового агента. Отчетность отображает, когда и в каком количестве были предоставлены оплаты работникам, а также какой налог из них изъят. Иногда случается, что работодатель не может выплатить зарплату вовремя. Как заполнить 6-НДФЛ при задержке заработной платы, рассмотрим ниже.

Как показать задержку в 6-НДФЛ

Чтобы в дальнейшем избежать трудностей, стоит подробно рассмотреть заполнение 6-НДФЛ при задержке заработной платы.

Число месяца, в которое происходит начисление зарплаты, является той датой, когда сотрудник получил доход по факту. Этот показатель не зависит от того, вовремя произвел работодатель оплату или же нет.

Опоздание в перечислении заработной платы повлияет на время исчисления и передачи налога в казну. Налог можно будет высчитать только в тот момент, когда оплата действительно будет произведена.

Перечисление суммы налога состоится в рабочий день, следующий за днем фактического получения сотрудником заработной платы.

Например, произошло начисление зарплаты за апрель. Фактическая оплата труда по закону должна состояться 30.04, но в силу сложившихся обстоятельств была произведена 14.05. В таком случае, раньше, чем 14.05, сумму налога изъять неоткуда, ведь дохода у сотрудника за это время не было вовсе.

И передать сумму налога в казну раньше, чем 15.05, также не представляется возможным, что и будет отражено в 6-НДФЛ.

Добросовестный работодатель за задержку зарплаты может начислить компенсацию. Если это произошло, то в 6-НДФЛ данная процедура не указывается, так как компенсация не подлежит обложению налогом на доходы физических лиц и не входит даже в перечень вычетов.

Обязанности работодателя по выплате

Трудовой Кодекс с целью защитить работников, которые нанимаются для выполнения работ на договорных условиях, обязывает работодателя выплачивать заработную плату. Причем выплачивать ее он должен в строго оговоренные сроки.

Объем зарплаты, а также сроки ее оплаты сотруднику оговариваются в подписываемом сотрудником контракте, в правилах внутри корпорации, в трудовых договорах, а также непосредственно в Трудовом Кодексе.

Сотрудник, который не получил полагаемый ему доход за выполненную работу 2 недели подряд, может оповестить работодателя о приостановке работы. Причем ожидание полагающихся выплат также должно быть оплачено. Расчет будет исходить из количества среднего заработка сотрудника.

6-НДФЛ при задержке заработной платы этот факт отображает, чем наверняка заинтересуются налоговики, а затем и трудовые инспекторы. Наниматель будет на законных основаниях обязан:

- Выплатить компенсации сотрудникам.

- Уплатить штрафы в налоговую.

- В ситуациях сложных возможна уголовная ответственность.

Следовательно, оплатить работу своим сотрудникам – полностью в интересах самого работодателя. Задержки выплаты заработной платы случаются по причинам:

- Тяжелого финансового состояния нанимающей фирмы.

- Сомнений у работодателя по качеству выполняемого труда.

- В силу иных соображений работодателя или сознательной невыплаты.

Надо отметить, что некоторые не совсем честные работодатели, оплатив 50% заработной платы, считают, что так им удастся избавиться от ответственности. Это не так. Частичная невыплата зарплаты также может повлечь за собой уголовную ответственность, как и полная невыплата.

Итак, 6-НДФЛ призвана отобразить все доходы, которые поступают наемным сотрудникам, а также сроки их поступления и сроки удержания из них налогов, что имеет прямое отображение в форме 6-НДФЛ.

Основные нюансы

Замечания по закону

По разъяснениям ФНС по пункту второму статьи 230 НК РФ налоговые агенты должны направлять налоговикам по месту учета расчеты налога на доходы физ. лиц, которые были рассчитаны и удержаны за определенный период. Такими периодами считаются первый квартал, полгода, а также девять месяцев, при этом срок подачи устанавливается на уровне последнего дня месяца, которые идет за отчетным.

При этом сдача отчета должна проводиться по форме, которая утверждена ФНС. Она имеет название 6-НДФЛ, которая была введена в обращение с 2018 года. В первом разделе указываются общие данные по нарастающему итогу, а в разделе 2 размещается информация по датам выплат и перечисления налогов.

Если же налоговый агент указывает операцию в одном периоде, но завершит ее в другом, то вписывать ее в декларацию нужно после завершения. Это относится и к ситуации, когда была задержана зарплата. Если заработная плата была начислена 3-го марта, а налог с нее уплачен 4-го марта, то это отражается в первом разделе 6-НДФЛ за первый квартал.

Вместе с этим, агент чаще всего не указывает такую информацию во втором разделе. Она будет указываться при выплате зарплаты сотрудникам по итогам полугодия. По Налоговому кодексу, дата фактического получения дохода представляет собой последний день месяца, в котором произошло начисление дохода, но не обязательно его выплата.

По Кодексу налоговые агенты должны удерживать начисленный налог из самих доходов плательщика налогов в момент фактической выплаты. А перечисление сумм удержанного налога производится при выплате заработной платы, не позже, чем на следующий день после этого. То же касается и пособия по нетрудоспособности, уходу за болеющим ребенком, а также отпускных средств.

Возможные проблемы

По Трудовому кодексу, наниматель обязан выдавать заработанные деньги в полном объеме, соблюдая сроки.

Конкретные рамки времени выплат указываются в:

- Трудовом кодексе Российской Федерации;

- коллективном соглашении;

- внутренних правилах предприятия;

- трудовых договорах.

Для работодателя итог поздней выдачи средств может оказаться достаточно неприятным, к примеру, причинами этого могут заинтересовать контролирующие органы. Причем вопрос возможен как к НДФЛ со стороны налоговиков, так и к соблюдению прав работников от трудовых инспекторов.

В случае задержки зарплаты работники могут прекратить рабочий процесс, предварительно сделав предупреждение начальству, после двух недель невыплаты, что гарантируется статьей 142 Кодекса. Но даже если сотрудник предпримет такие меры, он будет получать свой средний заработок на протяжении всего времени, пока ожидает задолженность.

Также, после задолженности, фирме нужно будет выплатить и денежные компенсации, расчет который осуществляется по ставке Банка России. А со стороны инспекторов можно ожидать штрафы, связанные с нарушением статьи 5.27 Административного кодекса. А если задержка зарплат достигла критического уровня, возможно и уголовное преследование по статье 145.1 Уголовного кодекса.

По уголовную ответственность может попасть и частичная невыплата денег. Поскольку законы несовершенны, такая мера была непопулярной, но с недавнего времени ее все чаще можно встретить в судебных решениях.

Как заполнять 6-НДФЛ при задержке заработной платы

В любом случае расчет по форме 6-НДФЛ подается в налоговую не позже 31 октября, но при этом необходимо понимать, какие графы и какой информацией заполнять в при задержке в выплате денег сотрудникам.

В разделе 1 указываются начисления по нарастающему итогу, начиная от начала года.

При этом факт выплаты средств сотрудникам не имеет значения:

А в разделе 2 оказываются суммы, которые уже были выплачены работникам, или же были перечислены в качестве налога за период.

Если же зарплата была начислена, но не выдана, то следует указать в строках:

В качестве примера возьмем ситуацию, в которой заработная плата за март выплачивалась в мае. В строке 100 при этом следует указать 31.03.2017, в 110 — дату выдачи денег, к примеру, 6.05.2017, тогда в строке 120 вписывается 7.05.2017.

Также есть ситуация, когда зарплата начислялась, но не выдавалась на протяжении всего квартала. По факту работники имеют доход, ведь дата его получения — это последний день месяца, в котором он был начислен.

В этой ситуации начисленные деньги и налог с них показывается в строчках 020 и 040 в разделе 1, а в графе 060 указывается количество работников. Налог будет удержан только при выплате, поэтому в поле 070 ставится 0, ведь операция выдачи зарплаты еще не закончилась. А раздел 2 при этом оставляется пустым.

Что стоит помнить

Обязанности работодателя

Обеспечивая защиту работников, Трудовой кодекс вменяет работодателю в обязанность выплачивать зарплату. И выдача денег должна осуществлять в оговоренные законом сроки. Сам размер зарплаты и сроки выдачи оговорены в контракте сотрудника, а также в корпоративных правила, трудовых договорах и главном документе — Трудовом кодексе.

Как говорилось выше, в случае задержки зарплаты более чем на две недели, сотрудник может известить руководителя об остановке работы. Период ожидания денег оплачивается согласно закону и рассчитывается по среднему заработку.

Указание в 6-НДФЛ задолженности по зарплате наверняка вызовет интерес налоговой и трудовых инспекторов.

Причем в таком случае наниматель будет должен:

- уплатить сотрудникам компенсацию;

- рассчитаться со штрафами от налоговой;

- также возможна уголовная ответственность для виновного в задержке лица.

Именно поэтому полноценная выплата заработанных денег в четкие сроки — основной интерес работодателя.

Но при этом следует отметить, что задержки зарплаты все же имеют место быть по причинам:

- финансовых затруднений на предприятии;

- сомнений в качестве выполняемой работы;

- сознательная невыплата.

Некоторые работодатели пытаются избежать ответственности, выплачивая только половину зарплаты. Но такой шаг нисколько не освобождает от ответственности, тем более, что статья Уголовного кодекса подразумевает и такое правонарушение.

Образец заполнения формы 6-НДФЛ при задержке заработной платы

Образец заполнения формы 6-НДФЛ при задержке заработной платы

Куда обращаться

Если работодатель задерживает зарплату, сотрудник, чьи права таким образом нарушены, может обратиться за защитой к законодательству. Ведь на уровне правовых норм оснований для невыплаты денег не существует.

Как отражаются сверхнормативные суточные в 6-НДФЛ — вам расскажут по ссылке.

И если нарушение прав все же состоялось, сотрудник может:

- остановить трудовую деятельность;

- запросить выплату процентов в качестве компенсации;

- попросить помощи у Комиссии по трудовым спорам, составив жалобу на нерадивое руководство;

- направить жалобу в Инспекцию по труду;

- обратиться в прокуратуру;

- направить иск в суд.

Чаще всего работодатель выдает компенсацию, особенно если работник имеет намерение работать дальше. Жалобы в контролирующие органы и тем более, в суд — это крайние меры, принимаемые когда прочие методы не могут использоваться.

Зачисление без выплат

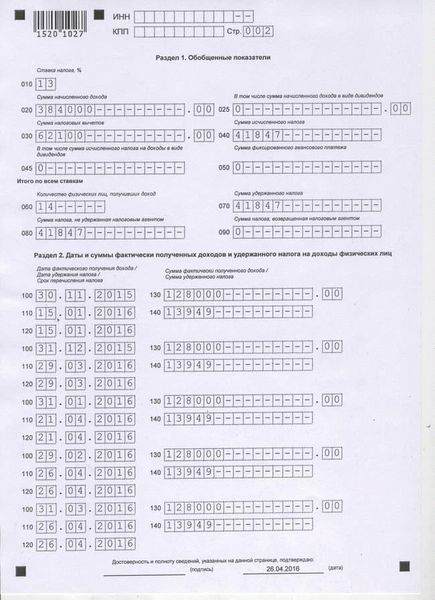

Образец заполнения формы 6-НДФЛ, указанный выше, предполагает отличия в заполнении некоторых строк, но кардинально методика заполнения не меняется. В качестве примера возьмем ситуацию, когда зарплата все же была начислена, но не выплачивалась на протяжении нескольких месяцев.

Как пример, с начала 2018 года, в течение 5-ти месяцев предприятие не имело возможности рассчитаться с сотрудниками. Положение дел изменилось только в летом, в июне, когда 26 числа долг все же был выплачен, и тогда же был отчислен налог на доходы физических лиц в бюджет.

В таком случае строки декларации за 1-й квартал необходимо заполнить следующим образом:

В таком случае декларация за полугодие будет иметь следующий вид:

Денежная компенсация и штрафы

Если зарплата была задержана, и сотруднику необходимо предоставить компенсацию, эти вопросом занимается бухгалтер, который отвечает за зарплату.

В ходе высчитывания необходимо принимать во внимание следующие нюансы:

- законная норма, которая находится на уровне одной стопятидесятой от ставки, установленной ЦБ РФ, может увеличиваться;

- выплата компенсации производится независимо от обстоятельств, при которых зарплата была задержана;

- просрочка должна рассчитываться и за выходные дни, в том числе и праздники;

- если дата выдачи зарплаты пришлась на выходной, выплатить ее необходимо заранее, иначе компенсация начнет начисляться;

- период начисления штрафа начинает отсчет с дня, который следует за расчетным, и до времени выплаты зарплаты;

- компенсация начисляется процентами, основываясь на фактической, полной или частичной невыплате.

Некоторые сайты предлагают специализированные калькуляторы, которые позволяют рассчитать размер компенсационных выплат, введя исходную информацию. Но и не пользуясь им, можно рассчитать компенсацию без труда. Необходимо только всю зарплату, или ее часть, которая была удержана, умножить на базовую ставку ЦБ и результат умножить на период просрочки в днях.

Если компенсации не последовало, даже без напоминания работника, то последний имеет право обратиться за помощью в контролирующие органы. И кроме компенсации зарплаты предприятие оплатит и штраф, который четко установлен: для предприятия — до 50 тысяч рублей, а для ее руководителя санкция составит до 20 тысяч рублей. Если зарплату задержал ИП, он выплатит до 5 тысяч рублей штрафа.

Задержка заработной платы не только отрицательно оценивается налоговой и трудовыми инспекторами, но и может послужить поводом для применения санкций для нерадивого работодателя. В то же время необходимо правильно заполнить декларацию 6-НДФЛ при задержке заработной платы, учтя все нюансы, согласно разъяснениям налоговиков.

Читайте тут, когда нужно по закону сдавать нулевую 6НДФЛ.

Пример заполнения 6-НДФЛ за 9 месяцев 2018 года вы можете увидеть далее.

Правовая база

Оплата труда сотрудников организации – это обязанность, а не право нанимателя, которая регламентирована трудовым законодательством. Сроки перечисления утверждаются внутренними локальными документами:

- коллективным договором;

- внутренними трудовыми правилами;

- трудовыми контрактами и договорами.

Самостоятельно руководитель компании не вправе принимать решение по их изменению.

При несвоевременном перечислении зарплаты более 14 дней, большинство физических лиц вправе уволиться после письменного предупреждения руководства согласно статье 142 Трудового Кодекса. Кроме того, если трудовыми инспекторами и налоговыми работниками установлен факт задержки, за невыплаченную з/п к нанимателю могут быть применены штрафные санкции согласно административного кодекса.

За неоднократные случаи – вплоть до уголовного наказания. Это не зависит от того, какая система оплаты труда используется в организации. Санкции могут быть применены даже за задержку аванса сотрудникам.

Это важно! Наниматель в случае задержки обязан выплатить сотрудникам компании денежную компенсацию, которая привязана не к окладу, а к ключевой ставке Центробанка.

В письме № БС-4 11/ 9194 есть разъяснение, как правильно отражать показатели в 6-НДФЛ при задержке выплаты заработной платы.

Общий принцип заполнения расчета 6 НДФЛ

Чтобы в дальнейшем не возникало вопросов, необходимо рассмотреть отражение показателей в отчете в случаях задержки зарплаты.

Если зарплата за первые три месяца была перечислена с задержкой только в апреле, налог может быть удержан только в день непосредственного перечисления дохода. В нашей ситуации – фактическая выплата в апреле. За 1-3 месяцы пример заполнения 6 отчета первого раздела будет выглядеть следующим образом:

При заполнении формы за первые шесть месяцев в стр. 070 включаем налог, выплаченный в апреле. Кроме того, в стр. 070 указывается вся сумма налога, исчисленного за первое полугодие. В стр. 080 отражается весь неудержанный на отчетную дату НДФЛ.

Начисленная оплата труда за первые три месяца отражена в стр. 020 и стр. 040 как в отчете за первые три месяца, так и за шесть месяцев. Так как выплата зарплаты в первые три месяца не производилась, второй раздел за первый квартал не заполняется.

Как заполнить 2-й раздел за полугодие рассмотрим на примере:

- в 100 – дата, последний день месяца, за который зарплата начислена;

- в 110 указывается дата налога, удержанного в день перечисления доходов сотрудникам;

- в 120 указывается день, следующий за днем выплаты доходов.

- 100 – 31.07;

- 110 – 24.08;

- 120 – 25.08;

- 130 – 60 тыс. руб;

- 140 – 7,8 тыс. руб.

В качестве образца заполнения выплаты зарплаты, заполненный бланк 6 формы будет следующим:

Срок перечисления налога

Обязанность нанимателя по перечислению НДФЛ в бюджет возникает у налогоплательщика только в день выплаты второй части доходов. Налог не считается уплаченным, если он поступает в казну раньше дня месяца, за который зарплата была начислена.

Компенсацию вследствие задержки перечисления заработной платы в форме 6-НДФЛ отражать не следует. Во-первых, это не признается доходом согласно НК РФ статьи 217 п. 3. Во-вторых, ее не относят к суммам вычетов для целей налогообложения.

В общем доступе на некоторых специализированных сайтах установлены калькуляторы расчета компенсации за невыплату заработанных средств. Для этого нужно ввести исходные данные. Самостоятельно сделать расчет несложно. Необходимо сумму невыплаченной заработной платы умножить на количество дней просрочки и базовую ставку Центробанка.

Правильное заполнение формы 6-НДФЛ в случае начисленной, но не выплаченной зарплаты, оградит от применения санкций со стороны налоговых органов, которые могут усугубить тяжелое финансовое положение организации.

Законодательные акты

Заполнение отчета регламентировано в НК ст. 230 п. 2. Все субъекты хозяйствования, которые выступали в календарном году в качестве налоговых агентов, обязаны сдавать 6 НДФЛ, если хотя бы в одном периоде было начисление заработка и налогов. Отчетными считаются 1, 2, 3, 4 кварталы. При этом четко определены сроки представления деклараций.

Заполнение 1 раздела необходимо производить нарастающим итогом. Во второй – заносится информация в том отчетном периоде, когда были произведены выплаты.

В случае начисления зарплаты в одном квартале, а перечисления в другом, информацию в декларации следует отразить после завершения. Это касается ситуации, когда произошла задержка зарплаты.

Например, оплата труда начислена 5 марта, налог удержан 6 марта. Это следует отразить в отчете за 1 квартал в первом разделе.

Налоговые агенты упускают момент заполнения второго раздела. В данном случае перечисление зарплаты физлицам было произведено во 2 квартале. В форме, во 2-ой части, нужно отразить перечисление ранее начисленных доходов за 1 квартал.

В НК четко определено, что днем получения оплаты труда признается последняя дата месяца, в котором было начисление доходов. Перечисление при этом может быть не произведено.

По НК агенты обязаны удерживать НДФЛ из начисленной оплаты труда в момент перечисления. Налог необходимо перечислить не позднее следующего рабочего дня. Это касается не только зарплаты, но и больничных и отпускных листов.

Отчетность для данной ситуации формировать необходимо, при этом заполнять нужно только данные 1 раздела в отношении начисленной заработной платы. В строках для отражения налогов необходимо ставить нули.

С чем столкнется работодатель, если доходы не выплачены в срок

Право своевременно выплачивать доходы сотрудникам, закреплено в следующих актах:

- В ТК РФ;

- в коллективном договоре;

- во внутренних документах организации;

- в трудовых договорах с работниками.

Если не было выплат доходов, могут возникнуть вопросы не только со стороны налоговой службы при отсутствии выплат, но и трудовых инспекторов.

Работники вправе отказаться от работы после предварительного уведомления работодателя из-за задержанной заработной платы в течение 2-х недель от установленного срока выплаты. Это право закреплено в ТК ст. 142. Если работники реализуют эту возможность, работодатель обязан будет возместить им среднюю заработную плату за каждый день частями или полностью до погашения задолженности.

Кроме того, сотрудникам необходимо будет выплатить компенсацию за выплату заработной платы с задержкой, которая рассчитывается по ставке Банка РФ.

На работодателя будет возложено взыскание за нарушение ст. 5.27 АК. В случае непринятия мер для погашения задолженности возможно уголовное наказание согласно УК п. 1 ст. 145.

Пример оформления 6 НДФЛ в случае невыплаты зарплаты

Организация переживает непростые финансовые времена. Заработная плата в текущем году начисляется своевременно в течение января – мая, но выплаты задержаны. В июне работодатель начал погашать долги перед персоналом. Окончательный расчет был произведен 25 июня, одновременно был перечислен налог. В последующие периоды начисления и перечисления налогов и заработной платы производились в установленные сроки. Зп начислялась в последний день месяца, перечисление – в первый рабочий день следующего.

В данном случае, нужно ли сдавать расчет 6 НДФЛ за 1 квартал? И как заполнять декларацию за полугодие?

Ежемесячный фонд оплаты труда составляет 100,00 тыс. руб. Соответственно, за 6 месяцев доход составляет 600,00 тыс. руб. Вычеты отсутствуют, НДФЛ исчисляется только под 13%.

Заполнение 6 НДФЛ при задержке выплаты зарплаты за 1 квартал следующие:

- 010 – ставка налога 13%;

- 020 – фонд оплаты труда за три месяца 300 000;

- 030 – вычеты не применялись 0;

- 040 – сумма исчисленного НДФЛ 39 000;

- 070 – 140 – 0.

Пример заполнения отчета за 1 полугодие:

- 010 – ставка налога 13%;

- 020 – фонд оплаты труда за шесть месяцев 600 000;

- 030 – вычеты не применялись 0;

- 040 – сумма исчисленного налога за 6 месяцев 78 000;

- 070 – сумма удержанного налога за 5 месяцев 65 000;

- 100 –

| 31.01.2017 | 28.02.2017 | 31.03.2017 | 30.04.2017 | 31.05.2017 |

- 110 –

| 25.06.2017 | 25.06.2017 | 25.06.2017 | 25.06.2017 | 25.06.2017 |

- 120 –

| 26.06.2017 | 26.06.2017 | 26.06.2017 | 26.06.2017 | 26.06.2017 |

- 130 –

| 100000 | 100000 | 100000 | 100000 | 100000 |

- 140 –

| 13000 | 13000 | 13000 | 13000 | 13000 |

Формирование отчета за 9 месяцев и за год производится в обычном порядке.

В случае невыплаченных доходов при оформлении декларации важно заполнение строк 070 и 080, где следует заносить данные фактически удержанных или не удержанных НДФЛ.

Если заработная плата января выплачена в следующем месяце и далее все расчеты производились вовремя, форма заполняется в обычном режиме.

Несвоевременная выплата заработной платы по вине работодателя может вызвать не только штрафы и санкции со стороны налоговиков и трудовых инспекций, но и определенные трудности для бухгалтеров, как отразить начисленную зарплату в 6 НДФЛ. Важно при составлении расчета своевременно отражать сведения при необходимости по 080 строке и заполнять 2 раздел с учетом погашения задолженности.

Невыплата заработной платы: законодательство и практика хозяйственной жизни

Законодательством предусмотрен целый арсенал рычагов для защиты работника в случаях задержки его зарплатных выплат:

- материальная ответственность работодателя (денежная компенсация за задержку выплат) — ст.236 ТК РФ;

- административная ответственность (ч. 1 ст. 5.27 КоАП РФ) для должностных лиц, ИП и организаций;

- уголовная ответственность (ст. 145.1 УК РФ), в т. ч. штраф;

- функция самозащиты работника: приостановка работы сотрудником до момента произведения зарплатных выплат (ч. 2 ст. 142, 379 ТК РФ).

Однако в условиях углубляющегося экономического кризиса все большее количество компаний испытывают острую нехватку свободных денежных средств. Возникающие при этом объективные финансовые трудности несут высокие риски образования и быстрого роста кредиторской задолженности по зарплате.

Как в этом случае бухгалтеру следует произвести занесение информации в форму 6-НДФЛ? А если невыплаты носят затяжной характер: месяц, квартал и более?

Рассмотрим проблему на примере заполнения расчета с учетом разъяснений, выпущенных фискальными органами.

Общий принцип заполнения расчета 6-НДФЛ

В конце мая 2016 года налоговая служба выпустила письмо, касающееся отражения информации в 6-НДФЛ, для ситуации, если зарплата не выплачивалась на протяжении всего квартала (письмо ФНС от 24.05.2016 № БС-4-11/9194).

Поскольку вопросы отражения информации по «переходящей» зарплате были рассмотрены налоговым ведомством в более ранних письмах (письмо ФНС от 25.02.2016 № БС-4-11/3058@), где особое внимание было уделено заполнению раздела 2 расчета, в разъяснении № БС-4-11/9194 фискальные органы остановились более подробно на заполнении раздела 1 для ситуации «затянувшегося долга» по зарплатным выплатам.

Итак, можно выделить следующие особенности занесения информации в расчет в случае «просроченной» зарплатной выплаты:

- В строку 070, предусматривающую отражение суммы налога, удержанного в отчетном периоде, заносится информация в отношении общей суммы налога на физлиц, удержанной налоговым агентом — в отчетном периоде — в соответствии с п. 4 ст. 226 НК РФ.

Дополнительно с информацией по разделу можно ознакомиться в статье «Порядок заполнения строки 070 формы 6-НДФЛ».

- В строку 080, предусматривающую отражение суммы налога, не удержанного в отчетном периоде, заносится информация в отношении общей суммы налога на физлиц, не удержанной налоговым агентом в отчетном периоде в соответствии с п. 5 ст. 226 НК РФ.

Уточнить принцип заполнения отдельных позиций можно также на сайте: «Порядок заполнения строки 080 формы 6-НДФЛ».

- Поскольку удержание налога у физлиц производится непосредственно при фактической выплате дохода, следовательно, если фактически зарплата выплачивается за пределами отчетного периода, то в строках 070 и 080 проставляется 0.

6-НДФЛ: зарплата начислена, но не выплачена (пример)

Теперь перейдем к отражению в 1-м и 2-м разделах формы 6-НДФЛ ситуации, при которой зарплата начислена, но не выплачена в отчетном периоде, при этом такая задержка носит продолжительный затяжной характер, например, несколько месяцев.

С многообразием возникающих ситуаций при произведении зарплатных выплат можно ознакомиться на нашем сайте, в частности в статье «6-НДФЛ — если зарплата выплачивалась несколько дней».

Рассмотрим пример.

Пример

В связи с неплатежеспособностью основного покупателя предприятие в первые пять месяцев 2019 года не могло погасить задолженность по зарплате перед персоналом. Ситуация начала исправляться лишь в июне: погашение долга за предыдущие месяцы было произведено полностью 26 июня, в этот же день перечислен налог на доходы физлиц в бюджет. В дальнейшем график зарплатных выплат нарушен не был: выплаты производились в первый рабочий день, следующий за отчетным месяцем.

Принятые при расчете допущения: ежемесячный ФОТ составляет 100 000 руб., вычеты сотрудникам не предоставляются, налог на доходы физлиц уплачивается по ставке 13%.

Заполнение формы 6-НДФЛ за 1 квартал 2019 года и полугодие 2019 года будет следующим:

|

Строка формы |

Показатель (дата или сумма выплат/налога) |

||||

|

1 квартал 2019 года |

|||||

|

300 000 |

|||||

|

300 000 × 13% = 39 000 |

|||||

|

За полугодие 2019 года |

|||||

|

600 000 |

|||||

|

600 000 × 13% = 78 000 |

|||||

|

500 000 × 13% = 65 000 |

|||||

|

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

|

|

13 000 |

13 000 |

13 000 |

13 000 |

13 000 |

|

Образец заполнения второго раздела отчета вы можете увидеть ниже.

6-НДФЛ за 1 квартал 2019 года:

6-НДФЛ за полугодие 2019 года:

Таким образом, особенностью заполнения расчета при длительных невыплатах зарплаты по сравнению с прочими ситуациями является занесение информации в строки 070 и 080, которое производится по принципу фактического удержания/не удержания налога с доходов физлиц налоговыми агентами.

Добавить комментарий