6 НДФЛ письмо

Содержание

Как написать

На ответ организации дается 5 дней с момента получения требования. Установленного бланка не существует. Разъяснения даются в произвольной форме, главное, чтобы они были обоснованными и давали полный ответ на запрашиваемый вопрос.

Так, например, в документе неверно отражена сумма дохода физического лица, ошибка допущена из-за опечатки. Вот это и нужно написать в записке и приложить исправленный отчет.

Частой ошибкой являются расхождения между статистическими сведениями по числу работников и предоставленными справками в инспекцию. В таком случае подают разные ответы в зависимости от причины несоответствия.

Если в статистику отправлены неправильные данные, укажите это в пояснении и приложите верный отчет. Если предоставленные справки 2 НДФЛ не охватывали всех работников, присылают недостающие документы. Рассмотрим несколько образцов пояснений по 2 НДФЛ в налоговую инспекцию.

Пояснение в налоговую по 2 НДФЛ: образец.

Пример записки в налоговую инспекцию по требованию разъяснений и различие сведений между декларацией 3 НДФЛ и справкой 2 НДФЛ.

ИФНС запросит уточнение отчетности от организации при наличии расхождений или противоречий, приведшие к неправильному расчету налога. Законодательством регламентированы три ситуации, при которых такое требование считается обоснованным, но так или иначе, организации лучше ответить на требование инспекции. Делается это в произвольной форме во избежание штрафных санкций или выездной проверки.

>Письмо о нулевом 6-НДФЛ: образец

Вы можете скачать образец письма о нулевом расчете 6-НДФЛ, которое многие рекомендуют подавать в ИФНС, чтобы избежать штрафов или блокировки счетa.

6-НДФЛ: предоставлять или нет

Представление расчета 6-НДФЛ — обязанность налоговых агентов (ст. 226 НК РФ). Чтобы начать исполнять эту обязанность, необходимо:

- быть фирмой, ИП, учредившим адвокатский кабинет лицом, обособленным подразделением иностранной или отечественной фирмы;

- выдавать в отчетном периоде доходы физическим лицам.

Детализацию обязанностей и ответственности налоговых агентов по НДФЛ см. в статье «Налоговый агент по НДФЛ: кто является, обязанности и КБК».

Для налоговых агентов представление 6-НДФЛ:

- безусловно обязательно, если в отчетном периоде осуществлена хотя бы одна выплата физлицу (величина ее не имеет значения);

- возможно (но не обязательно), если выплаты не производились (в ситуации отсутствия штата, финансовых затруднений и др.), — в форме нулевого расчета.

В первом случае непредставление 6-НДФЛ в обусловленные НК РФ сроки может повлечь 2 неприятности: штраф и (или) блокировку счета.

Вторая ситуация — не повод для негативных последствий, однако разного рода «налоговые неожиданности» могут внести сумбур и неразбериху, способные на время лишить фирму возможности нормально функционировать.

К числу таких неожиданностей можно отнести:

- высокую вероятность отклонения нулевого 6-НДФЛ программными средствами на этапе приема отчета налоговиками;

- факторы объективного (например, сбой программных средств) и субъективного (к примеру, принятие инспектором ошибочного решения) свойства.

В данной ситуации помешать налоговому агенту нормально функционировать может приостановление операций по счетам, если инспекторы не дождутся от него 6-НДФЛ.

Подробнее читайте в статье «Можно ли избежать блокировки счета за несдачу 6-НДФЛ?».

Избежать негативных последствий поможет дополнительная страховка, о которой будет рассказано в следующем разделе.

Как оформить пояснения в налоговую о непредоставлении 6-НДФЛ

При оформлении пояснений о непредставлении 6-НДФЛ необходимо помнить, что:

- передать их налоговикам лучше в период, отведенный налоговым агентам для предоставления 6-НДФЛ (1 месяц с момента окончания отчетного периода);

- в заглавной части пояснений необходимо указать реквизиты коммерсанта и ИФНС, в адрес которой должен был поступить соответствующий 6-НДФЛ;

- пояснения формулируются в лаконичной форме (без излишней детализации), но с указанием всех необходимых нюансов;

- подписать пояснения должен руководитель либо доверенное лицо (в этом случае приложить к пояснениям копию доверенности);

- пояснения нужно зарегистрировать в журнале исходящей корреспонденции.

Перечисленные условия не являются закрепленными НК РФ требованиями к пояснениям в адрес налоговиков на случай непредставления коммерсантом 6-НДФЛ. Однако выполнение коммерсантом этих правил позволит налоговикам:

- однозначно идентифицировать причины и мотивы непредставления 6-НДФЛ;

- избежать негативных последствий такого непредставления (штрафа и (или) приостановления операций по счетам).

А предоставивший вовремя ясно сформулированные пояснения коммерсант избежит внезапной блокировки своих счетов и поспешного оформления дополнительных разъяснений в адрес контролеров.

Один из вариантов пояснений в налоговую о непредставлении 6-НДФЛ см. в статье «Заполняем пояснение в налоговую по 6-НДФЛ — образец».

Что написать в пояснениях о непредоставлении 6-НДФЛ

Если налоговый агент не отправил налоговикам 6-НДФЛ, но доходы физлицам выплачивал, писать пояснения ему не придется — наказание в виде штрафа и приостановления операций по счетам, вероятнее всего, его настигнет. И объяснения здесь не помогут.

Если же коммерсант выплаты физлицам не осуществлял и 6-НДФЛ в связи с этим не оформлял, но посчитал необходимым предупредить об этом налоговиков, в тексте письма рекомендуется указать следующие данные:

- Пояснения лучше озаглавить, чтобы сразу стала ясна причина их направления, например: «Пояснения в связи с непредставлением 6-НДФЛ за 1-й квартал 2019 года».

- В первом абзаце нелишним будет указать причину подачи пояснений, к примеру: «Во избежание приостановления операций по счетам по п. 3.2 ст. 76 НК РФ…».

- Пояснить причину невыполнения обязанности по предоставлению расчета со ссылкой на статьи НК РФ. Фформулировка может быть следующей: «Фирма ”ХХХ” в 1-м квартале 2019 года не выплачивала физическим лицам доходы, поэтому не признается налоговым агентом по НДФЛ и не обязана предоставлять расчет 6-НДФЛ в соответствии со ст. 226 и 230 НК РФ».

- Добавить в текст пояснений дополнительные аргументы. Например, сослаться на письма ФНС России от 08.06.2016 № ЗН-19-17/97, от 01.08.2016 № БС-4-11/13984@, подтверждающие возможность не оформлять 6-НДФЛ в ситуации невыплат физлицам доходов в отчетном периоде.

Помочь в составлении обязательных пояснений (если их затребовали налоговики) может изучение статьи «Пояснительная записка в налоговую по требованию – образец».

> Итоги

Пояснение налоговикам факта непредоставления 6-НДФЛ — это добровольное действие коммерсанта во избежание блокировки счета.

Опоздали с отчетностью? Объяснитесь

Светлана Последовская, эксперт по финансовому законодательству

Журнал «Актуальная бухгалтерия»

Компании, которая подала расчет РСВ-1 в ПФР с опозданием, лучше приложить к отчетности объяснительную записку. Как составить данный документ рассказали эксперты журнала «Актуальная бухгалтерия».

Организации, отправляя отчетность, могут столкнуться с техническими сбоями, неполадками у провайдера, ошибками в формате документа и т. д., что может привести к задержке представления отчетности. За опоздание предусмотрен штраф — 5 процентов суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1000 рублей (ч. 1 ст. 46 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)).

Чтобы снизить штраф, фирме следует приложить пояснительную записку с разъяснением причин опоздания (п. 5 ч. 1 ст. 28 Закона № 212-ФЗ). Если контролеры посчитают задержку обоснованной, то они могут признать такие обстоятельства исключающими или смягчающими вину (п. 4 ч. 1, ч. 2 ст. 43, п. 4 ч. 1, ч. 4 ст. 44 Закона № 212-ФЗ).

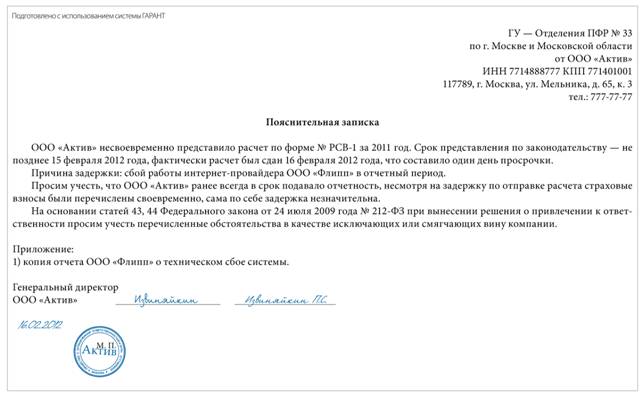

Составляем записку

Объяснительная записка составляется в произвольной форме. Начать следует с того, какая отчетность и за какой период была представлена не вовремя, а также обозначить дни просрочки. Далее нужно указать причины, которые помешали своевременной сдаче отчетности. Это может быть поломка компьютера у самой фирмы, технические сбои у интернет-провайдера или спецоператора. Причины могут быть разными, и, поскольку перечень обстоятельств, исключающих и смягчающих вину, открыт, компании следует привести как можно больше доводов в свою защиту. К пояснениям нужно приложить подтверждающие документы: справку от спецоператора о технической поломке или отчет от интернет-провайдера.

Нелишним будет указать и ряд других немаловажных факторов, которые могут повлиять на решение фонда: отсутствие умысла на совершение правонарушения, уплата страховых взносов полностью и в срок. Если правонарушение совершено впервые, об этом тоже стоит упомянуть.

Образец пояснительной записки приведен ниже.

Позиция судей

Даже если специалисты ПФР не обратят внимание на объяснительную записку к расчету РСВ-1 и начислят максимальный штраф, фирма может оспорить их действия в суде. Арбитры, так же как и контролеры, вправе снизить штраф в случае наличия смягчающих обстоятельств. Как отмечают судьи, перечень таких обстоятельств не является исчерпывающим (пост. ФАС ДВО от 21.02.2011 № Ф03-344/2011). Санкции могут быть уменьшены до такого размера, который они сочтут уместным в каждой конкретной ситуации.

Например, ФАС Северо-Западного округа (пост. ФАС СЗО от 27.01.2012 № А56-19757/2011) снизил штраф с 30 000 до 1000 рублей. Компания направила в управление ПФР расчет с опозданием в один день; по причине сбоя в компьютерной программе расчет был получен управлением спустя семь дней после установленного срока по сдаче отчетности. Фирма не согласилась с размером санкций и обратилась в суд, который снизил штраф до минимума.

Арбитры указали на смягчающие обстоятельства: отсутствие умысла на совершение правонарушения, незначительный период просрочки представления расчета, совершение правонарушения впервые.

Другие арбитры при похожих смягчающих обстоятельствах уменьшали штраф в четыре (пост. Семнадцатого ААС от 30.03.2011 № 17АП-1739/2011) и девятнадцать раз (пост. Тринадцатого ААС от 02.02.2012 № 13АП-23704/11).

Подробнее о том, когда штраф не страшен при сдаче электронной отчетности, читайте в «Актуальной бухгалтерии» № 10-2011 на с. 74.

Экспертиза статьи: Татьяна Батыгина, служба Правового консалтинга ГАРАНТ, юрисконсульт

Федеральная налоговая служба направляет для использования в работе разъяснения по вопросам представления и заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6‑НДФЛ).

Доведите настоящее письмо до нижестоящих налоговых органов.

Организация в целях рекламной акции производит выплату денежных призов участникам лотереи. Денежные призы не превышают 4 000 рублей. Подлежат ли отражению такие суммы в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, по форме 6‑НДФЛ?

В соответствии с положениями пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее – Кодекса) налоговые агенты представляют в налоговый орган по месту своего учета документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации (далее – сведения по форме 2‑НДФЛ), а также расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

В разделе 1 расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет по форме 6‑НДФЛ), утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6‑НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме» (далее – приказ ФНС России от 14.10.2015 № ММВ-7-11/450@), указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Согласно пункту 3.3 Порядка заполнения и представления расчета по форме 6‑НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, по строке 020 раздела 1 расчета по форме 6‑НДФЛ указывается обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода.

Строка 030 «Сумма налоговых вычетов» заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

На основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц доходы, не превышающие 4 000 рублей, полученные налогоплательщиком за налоговый период в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг).

В этой связи, организация вправе не отражать в расчете по форме 6‑НДФЛ доход, полученный физическими лицами в проводимых рекламных акциях в виде денежных призов, не превышающих 4 000 рублей за налоговый период.

В случае если размер указанных доходов, например, полученных одним и тем же физическим лицом превысит в налоговом периоде 4 000 рублей, то данный доход подлежит отражению в расчете по форме 6‑НДФЛ.

Подлежит ли отражению (заполнению) в расчете по форме 6‑НДФЛ доход в виде материальной помощи, выплачиваемой работнику при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 рублей?

На основании пункта 8 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, выплачиваемых в течение первого года после рождения (усыновления, удочерения), но не более 50 000 рублей на каждого ребенка.

В этой связи, работодатель вправе не отражать в расчете по форме 6‑НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 рублей.

Когда операция по выплате дохода считается завершенной в целях ее отражения (заполнения) в расчете по форме 6‑НДФЛ?

Раздел 1 расчета по форме 6‑НДФЛ составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее – период представления).

В разделе 2 расчета по форме 6‑НДФЛ за соответствующий период представления отражаются те операции, которые произведены за последние три месяца этого периода.

Если налоговый агент производит операцию в одном периоде представления, а завершает ее в другом периоде, то данная операция отражается в том периоде представления, в котором завершена. При этом операция считается завершенной в периоде представления, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 Кодекса.

Например, операция по выплате заработной платы, начисленной за июнь 2017 года, фактически выплаченной 30.06.2017 (относится к периоду представления за полугодие), со сроком перечисления в соответствии с пунктом 7 статьи 61 и пунктом 6 статьи 226 Кодекса 03.07.2017 (относится к периоду представления за девять месяцев), отражается в разделе 2 расчета по форме 6‑НДФЛ за девять месяцев 2017 года.

С физическим лицом 05.02.2017 заключен договор гражданско-правового характера на выполнение строительных работ. Акт сдачи-приемки работ (услуг) по договору гражданско-правового характера подписан в марте 2017 года, а вознаграждение физическому лицу за оказание услуг по данному договору выплачено в апреле 2017 года. В каком периоде данный доход подлежит отражению в расчете по форме 6‑НДФЛ?

В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса датой фактического получения дохода в виде вознаграждения за оказание услуг по договору гражданско-правового характера считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

В случае, если акт сдачи-приемки работ (услуг) по договору гражданско-правового характера подписан в марте 2017 года, а вознаграждение физическому лицу за оказание услуг по данному договору выплачено в апреле 2017 года, то данная операция отражается в разделах 1 и 2 расчета по форме 6‑НДФЛ за полугодие 2017 года.

Работник организации идет в отпуск с 01.06.2017. Суммы оплаты отпуска за июнь 2017 года работнику выплачены 25.05.2017. Каким образом данные суммы отпускных выплат отразить в расчете по форме 6‑НДФЛ?

В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса дата фактического получения дохода в виде оплаты отпуска определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

В случае если работнику сумма оплаты отпуска за июнь 2017 года выплачена 25.05.2017, то данная операция отражается в разделах 1 и 2 расчета по форме 6‑НДФЛ за полугодие 2017 года. В разделе 2 расчета по форме 6‑НДФЛ за полугодие 2017 года данная операция отражается следующим образом:

по строке 100 указывается 25.05.2017;

по строке 110 – 25.05.2017;

по строке 120 – 31.05.2017;

по строкам 130 и 140 – соответствующие суммовые показатели.

За время нахождения работника организации в командировке вместе с заработной платой ему выплачивается средний заработок. Какую дату в расчете 6‑НДФЛ по строке 100 раздела 2 следует указывать в отношении среднего заработка, начисленного работнику за время нахождения в командировке?

Согласно положениям статьи 139 Трудового кодекса Российской Федерации для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

Поскольку в служебной командировке работник выполняет трудовые обязанности, а средний заработок за дни нахождения в командировке являются частью заработной платы, то сумма среднего заработка, начисленная за дни нахождения работника в служебной командировке, в соответствии с пунктом 2 статьи 223 Кодекса признается его доходом в последний день месяца, за который этот доход был начислен. Именно эта дата и отражается в строке 100 раздела 2 расчета по форме 6‑НДФЛ.

Организация после представления в налоговые органы расчета по форме 6‑НДФЛ за полугодие 2017 года обнаружила в первом квартале 2017 года ошибку, приводящую к занижению суммы дохода, а, следовательно, к занижению исчисленной и удержанной суммы налога на доходы физических лиц. Нужно ли представлять уточненный расчет по форме 6‑НДФЛ за каждый период представления (за первый квартал и полугодие)?

Раздел 1 расчета по форме 6‑НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 расчета по форме 6‑НДФЛ за соответствующий период представления отражаются те операции, которые произведены за последние три месяца этого периода.

Согласно пункту 6 статьи 81 Кодекса при обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет.

В соответствии с разделом II Порядка заполнения и представления расчета по форме 6‑НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, при представлении уточненного расчета по форме 6‑НДФЛ на титульном листе указывается номер корректировки («001», «002» и так далее).

Таким образом, в случае обнаружения налоговым агентом после представления в налоговый орган расчета по форме 6‑НДФЛ за полугодие 2017 года ошибки в части занижения суммы налога в расчете по форме 6‑НДФЛ за первый квартал 2017 года, налоговому агенту следует представить в налоговый орган уточненные расчеты за первый квартал и полугодие 2017 года поскольку раздел 1 расчета по форме 6‑НДФЛ составляется нарастающим итогом.

Налоговым агентом допущены арифметические ошибки при расчете налога на доходы физических лиц с заработной платы за декабрь 2016 год, выплаченной в январе 2017 года. В феврале 2017 года налоговый агент производит перерасчет. Каким образом отразить в расчете по форме 6‑НДФЛ и сведениях о доходах физических лиц по форме 2‑НДФЛ произведенный в феврале 2017 года перерасчет заработной платы за декабрь 2016 года, выплаченной в январе 2017 года?

В соответствии с подпунктом 1 пункта 3 статьи 24 Кодекса налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства.

Согласно пунктам 1, 4 статьи 54 Кодекса налоговый агент при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производит за период, в котором были совершены указанные ошибки (искажения).

В случае, когда налоговый агент в связи с выявлением арифметических ошибок производит в феврале 2017 года перерасчет суммы налога на доходы физических лиц с заработной платы за декабрь 2016 года, выплаченной в январе 2017 года, то итоговые суммы с учетом произведенного перерасчета отражаются в разделе 1 расчета по форме 6‑НДФЛ за 2016 год и в разделе 2 расчета по форме 6‑НДФЛ за первый квартал 2017 года.

Кроме того, сумма налога на доходы физических лиц с заработной платы за декабрь 2016 года с учетом произведенного перерасчета подлежит отражению в сведениях о доходах физических лиц по форме 2‑НДФЛ за 2016 год.

Письмо об отсутствии обязанности представлять расчет 6-НДФЛ

На сегодняшний день в ИФНС можно подавать информацию об отсутствии обязанности представлять расчет 6-НДФЛ в форме письма или сообщения. Ранее подобные сведения назывались «нулевой расчет 6-НДФЛ». Мы ниже размещаем несколько образцов данного письма или сообщения в зависимости от сложившейся ситуации

22.06.2016

Когда следует подавать в ИФНС подобную письменную информацию, заменяющую сейчас нулевой расчет 6-НДФЛ?

Специалисты называют несколько случаев, когда можно подавать письмо с информацией об отсутствии обязанности представлять расчет 6-НДФЛ вместо нулевого расчета по этой же форме. Рассмотрим их:

- если рабочим не выплачивалась заработная плата (это возможно в отпуске без оплаты);

- если в компании трудится один учредитель (согласно с заключенным трудовым договором) и ему при этом заработная плата не выплачивается;

- если компания открылась сравнительно недавно, поэтому за прошедший налоговый период заработная плата рабочим в принципе выплачиваться не могла.

Дело в том, что подобные ситуации объединяет одно общее обстоятельство – рабочим не выплачивается заработная плата. И именно при таких обстоятельствах обязанности налогового агента аннулируются. Также отпадает и необходимость в сдаче 6-НДФЛ для налоговой инспекции (НК, статья № 230, пункт 2, абзац 3). Об этом идет речь и в письме № БС-4-11/4901 ФНС от 23.03.2016 г.

А вот информация об этом должна подаваться в виде письма, которое и адресуется руководящим работникам ИФНС. Это нужно сделать, чтобы не выплачивать денежный штраф за непредставление 6-НДФЛ. В противном случае сотрудники налоговой инспекции не будут осведомлены об уважительных причинах отсутствия необходимой информации. Советник гражданской госслужбы нашего государства 1-го класса — Николай Стельмах (Министр финансов России), в своем интервью для журнала «Упрощенка», констатирует такой факт: данная подача нужной для налоговой инспекции информации избавит организацию от подачи нулевого расчета (форма 6-НДФЛ). Но также и уточняет, что российское законодательство не требует, чтобы такая информация подавалась в обязательном порядке. Эта процедура нужна для подстраховки. И заключается она в написании сообщения или письма в произвольном виде, с указанием причины отсутствия данного расчета (например, в организации нет рабочих либо отсутствовали денежные выплаты за отчетный период, либо не было какой-либо деятельности вообще).

Письмо об отсутствии обязанности представлять расчет по форме 6-НДФЛ (образцы):

1. При начальной регистрации фирмы

2. При невыплате заработной платы

Подписка Разместить:

Добавить комментарий