6 НДФЛ для ИП

Содержание

Как стать индивидуальным предпринимателем

Для того чтобы осуществлять деятельность, направленную на извлечение прибыли, гражданину Российской Федерации следует пройти процесс регистрации в органах налогового контроля по месту жительства. Для получения дохода предпринимателю совсем не обязательно арендовать офисное помещение, ведь в документах на регистрацию нет необходимости указывать юридический адрес, как при открытии организаций.

Процесс регистрации бизнесмена включает в себя несколько последовательных этапов:

- Принятие решения об осуществлении предпринимательской деятельности и выбор кода ОКВЭД.

- Формирование полного пакета документов, необходимых для регистрации.

- Уплата установленного размера государственной пошлины.

- Передача документов на регистрацию в органы фискального контроля.

- Получение сведений о завершении процесса регистрации бизнесмена в качестве индивидуального предпринимателя (выдача ИНН и выписки из ЕГРИП).

После получения бизнесменом документов из инспекции, ему следует уведомить о регистрации в качестве ИП внебюджетные фонды.

Чем же отличается деятельность бизнесменов с образованием юридического лица и в качестве индивидуального предпринимателя? Бизнесменам, работающим в статусе ИП, по результатам своей деятельности приходится отвечать всем имеющимся в собственности имуществом, а не только суммой уставного капитала, как это установлено для компаний, являющих юридическими лицами. Это, пожалуй, является главным минусом индивидуального предпринимательства.

Отчетность при разных налоговых режимах

Исходя из применяемой системы налогообложения, индивидуальные предприниматели представляют разные формы отчетности как в органы фискального контроля, так и во внебюджетные фонды.

Рассмотрим, какие виды отчетности следует сдавать предпринимателям в органы фискального контроля, исходя из применяемого режима налогообложения и наличия в штате персонала.

Патентная система

Система популярна среди индивидуальных предпринимателей и позволяет не предоставлять в органы налогового контроля отчетность. Смысл налогового режима заключается в следующем: бизнесмен, изъявив желание осуществлять определенный вид деятельности, приобретает патент. По своей сути, патент уже является оплаченным в качестве аванса налогом.

Если ИП на патенте имеет в штате работников, ему следует представлять в инспекцию отчетность по формам 2-НДФЛ и 6-НДФЛ.

Упрощенный налоговый режим

Упрощенный налоговый режим

Применяя системы «Доходы» или «Доходы минус расходы», представители бизнеса обязаны ежегодно формировать и передавать в инспекции декларацию по упрощенному налогу по истечении налогового периода не позднее 30 апреля.

Помимо упрощенной декларации в инспекции ФНС в случае необходимости следует отчитаться по транспортному, земельному налогу и иным. От уплаты этих налогов применение специальных налоговых систем не освобождает налогоплательщика.

В том случае, если в штате индивидуального предпринимателя есть наемные сотрудники, работающие на основании трудового договора, необходимо сформировать и передать в налоговую такие виды отчетов, как 2-НДФЛ (ежегодно) и 6-НДФЛ (ежеквартально). Если работников у ИП нет, отчеты сдавать не нужно.

Единый налог на вмененный доход

«Вмененщиков» с каждым годом становится все больше. Если говорить о регистрации ИП на ЕНВД в 2018 году, то этот режим очень популярен среди бизнесменов в связи с возможностью отсрочить применение онлайн-касс.

Что сдают ИП на ЕНВД? По итогам своей деятельности налогоплательщикам необходимо составить и не позднее 30 апреля передать в инспекцию налоговой службы декларацию по ЕНВД. В этом документе следует отразить расчет налога и правомерность применения коэффициентов. Если у ИП на ЕНВД есть работники, следует передать в инспекцию такие отчеты, как 2-НДФЛ и 6-НДФЛ.

В том случае, если наемных работников у индивидуального предпринимателя нет, необходимости сдавать отчетность по сотрудникам не возникает.

Общий налоговый режим

Режим по праву является самым сложным и дорогостоящим для представителей бизнеса. Предпринимателям, которым в связи с осуществлением определенных видов деятельности запрещено применять специальные налоговые режимы и ведущим бизнес на ОСНО, необходимо сдавать в налоговую инспекцию все возможные виды отчетов, а именно:

- декларацию по налогу на добавленную стоимость;

- декларацию по форме 3-НДФЛ (форма отчета заменяет декларацию по налогу на прибыль для индивидуальных предпринимателей);

- иные декларации по таким налогам, как транспортный и земельный.

Предприниматели, не имеющие наемных работников, не должны предоставлять в инспекцию отчетность по сотрудникам в связи с их отсутствием.

На основе изложенной выше информации можно сделать вывод, что применяемая бизнесменом система налогообложения никак не влияет на необходимость предоставлять сведения о сотрудниках перед налоговой инспекцией.

Предоставление нулевой отчетности

Когда физическое лицо принимает решение заниматься предпринимательством, в большей части случаев он еще не имеет ни механизма отлаженного сбыта товара или услуг, ни «громкого имени». Вследствие этого ведение коммерческой деятельности на первых порах осуществляется бизнесменом самостоятельно.

Если предприниматель осуществляет деятельность без привлечения наемных работников, у него не возникает необходимости производить начисления и выплаты персоналу. Налоговое законодательство не содержит информации о том, что индивидуальным предпринимателям необходимо заполнять и представлять нулевые формы отчетности по сотрудникам, такие как 2-НДФЛ и 6-НДФЛ.

Основные сведения о налоге на доходы и отчете 6-НДФЛ

Одним из новых видов отчетности, применяемых в российской практике, является форма 6-НДФЛ, с заполнением которой у большинства российских бухгалтеров нередко возникают сложности.

Так уж сложилось, что плательщики подоходного налога не осуществляют расчет и перечисление самостоятельно. Все эти функции выполняют за них налоговые агенты, то есть те предприниматели и компании, которые являются их работодателями. Именно на них закон возлагает обязанность исчисления и уплаты в бюджет подоходного налога.

Необходимость уплаты налога является обязанностью каждого физического лица, которое имеет источники получения дохода в РФ. К ним относятся как резиденты, так и нерезиденты Российской Федерации.

Для резидентов предусмотрены налоговые ставки в размере 13% и 35% в зависимости от источника получения дохода. Нерезиденты обязаны перечислить в казну нашей страны от 13% до 30% от суммы получаемых доходов.

До недавних пор единственным отчетом, представляемым в налоговую инспекцию о суммах исчисленного и уплаченного НДФЛ, был отчет по форме 2-НДФЛ, который раскрывал сведения о добросовестности исполнения представителями бизнеса роли налоговых агентов по подоходному налогу.

До недавних пор единственным отчетом, представляемым в налоговую инспекцию о суммах исчисленного и уплаченного НДФЛ, был отчет по форме 2-НДФЛ, который раскрывал сведения о добросовестности исполнения представителями бизнеса роли налоговых агентов по подоходному налогу.

Однако с целью повышения качества передаваемой инспекции информации была разработана и утверждена форма налогового отчета 6-НДФЛ, которая успешно применяется среди представителей российского бизнеса. Представлять в органы фискального контроля этот отчет следует компаниям и бизнесменам, которые исполняют функции налоговых агентов по подоходному налогу.

ИП без работников

Нередко возникает ситуация, когда на начало года у бизнесмена работал сотрудник, но в течение года он уволился. Рассмотрим, есть ли необходимость в этом случае предоставлять в инспекцию отчет по форме 6-НДФЛ.

Заполнение отчета 6-НДФЛ осуществляется нарастающим итогом, начиная с 1 января. В связи с этим, даже если сотрудник в течение года уволился, и на данный момент у индивидуального предпринимателя работников нет, ему необходимо передавать в инспекцию отчет 6-НДФЛ по итогам каждого квартала.

В каких случаях ИП без работников должен сдавать отчёт по форме 6-НДФЛ

Таким образом, подведем итоги, в каких случаях индивидуальный предприниматель должен сдавать отчет 6-НДФЛ:

- Если у него есть наемные работники.

- Если в течение года наемные работники были, но в настоящее время уже не работают у бизнесмена.

Сведения о себе в отчете по форме 6-НДФЛ бизнесмен указывать не должен. Соответственно, при постоянном отсутствии в штате сотрудников отчет в органы налогового контроля не предоставляется.

В случае непредставления в инспекцию ФНС отчета по форме 6-НДФЛ в тех случаях, когда это действительно необходимо, на представителя бизнеса будут наложены штрафные санкции в размере 1000 рублей.

Кто сдает форму 6-НДФЛ

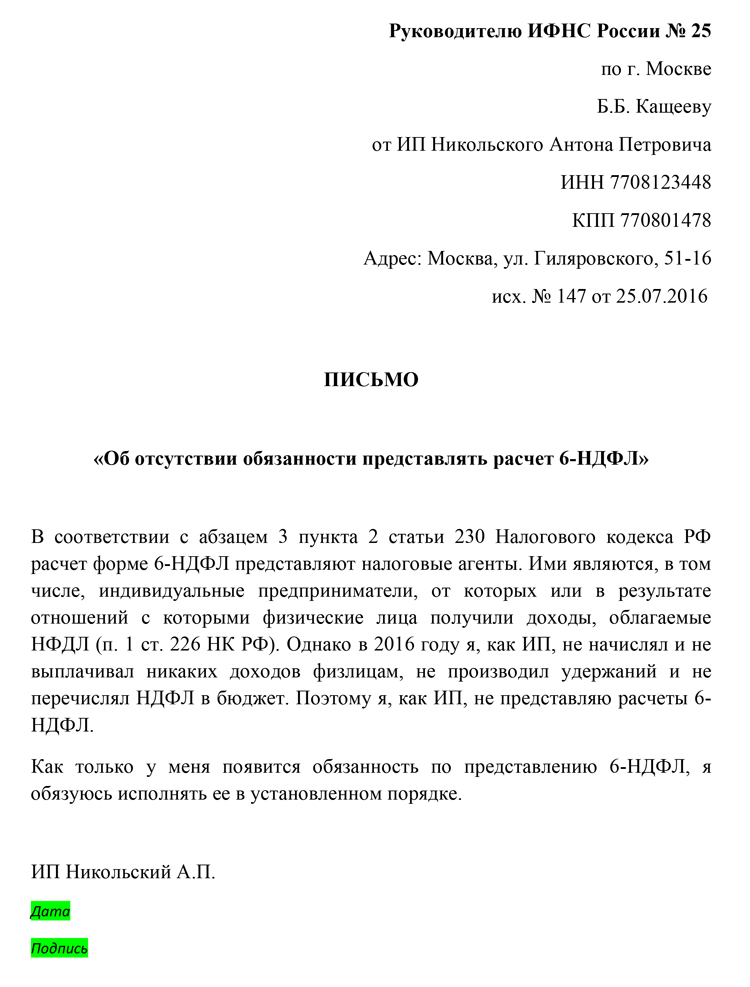

Представлять Расчет по форме 6-НДФЛ обязаны налоговые агенты (абз. 3 п. 2 ст. 230 НК).

Налоговыми агентами признаются российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми физические лица получили доходы, указанные в п. 2 ст. 226 НК РФ.

Обязанность налогового агента сдавать Расчет 6-НДФЛ возникает только тогда, когда ИП или организация производят выплаты физлицам. Поэтому, если доходы физическим лицам не начислялись, то и обязанность налогового агента не возникает. А, значит, сдавать Расчет по форме 6-НДФЛ не нужно.

То есть на вопрос — сдают ли 6-НДФЛ ИП без работников — можно ответить так. Если ИП не выплачивал какие-либо доходы физлицам в текущем году, то сдавать 6-НДФЛ не придется.

Однако, если хотя бы в одном месяце ИП или организация признавались налоговыми агентами, то Расчеты по форме 6-НДФЛ придется подавать за все отчетные периоды этого года, начиная с периода, в котором доход был начислен. Это необходимо потому, что данные в форме 6-НДФЛ отражаются нарастающим итогом с начала года.

Блог

Маргарита Горовцова

ФНС России разъяснила порядок подачи расчета по форме 6-НДФЛ для таких ИП, которые как плательщики УСН стоят на учете в налоговой по месту жительства, а как плательщики ЕНВД – в инспекциях по месту нахождения каждой из торговых точек (письмо ФНС России от 1 августа 2016 г. № БС-4-11/13984@ «О направлении разъяснений по вопросам представления и заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)»). Налоговики отметили, что расчет по форме 6-НДФЛ в отношении работников, нанятых в целях осуществления деятельности по УСН, нужно представить в налоговый орган по месту своего жительства. А в отношении доходов, выплачиваемых работникам, занятым в деятельности, в отношении которой применяется ЕНВД, – в налоговые органы по каждому месту учета ИП в связи с осуществлением такой деятельности.

Налоговая служба обосновала это тем, что по общему правилу доход, исчисленный и удержанный налоговым агентом-ИП у работника, уплачивается в бюджет по месту учета (то есть месту жительства, если речь об ИП) налогового агента в налоговом органе (п. 7 ст. 226 НК РФ). А ИП, которые используют ЕНВД, должны перечислять НДФЛ за своих работников в инспекцию по месту учета в качестве плательщика этого спецрежима (абз. 4 п. 7 ст. 226 НК РФ).

К слову, обязанность ИП на «вмененке» представить форму 6-НДФЛ в каждую из инспекций, в которых он состоит на учете, закреплена в п. 2 ст. 230 НК РФ.

ФНС России отдельно подчеркнула, что форма расчета заполняется по каждому ОКТМО отдельно (абз. 1, абз. 5 п. 1.10 раздела II Порядка заполнения и представления расчета по форме 6-НДФЛ). Поэтому ИП-налоговые агенты, которые состоят на учете по месту осуществления деятельности с применением ЕНВД, указывают код по ОКТМО по месту учета в связи с осуществлением такой деятельности, в отношении своих наемных работников – код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

Гарант. ру

Центральный аппарат ФНС России рассмотрел жалобу индивидуального предпринимателя на отказ в принятии расчетов 6-НДФЛ в налоговых инспекциях, где он ранее состоял на учете как плательщик ЕНВД.

Предприниматель состоял на налоговом учете в Инспекции № 3 по месту жительства, при этом состоял на налоговом учете в качестве плательщика ЕНВД в Инспекции № 1 и № 2. 31 декабря 2016 года деятельность по ЕНВД была прекращена и ИП снялся с учета как плательщик этого налога. После чего он попытался сдать расчет 6-НДФЛ в инспекции № 1 и 2, поскольку посчитал, что раз он платил НДФЛ туда, то и отчетность сдается в эти инспекции.

Однако предпринимателю отказали в приеме расчетов и он обратился с жалобой в вышестоящие органы.

По результатам рассмотрения жалоб Управлением № 1 и Управлением по № 2 вынесены решения, которыми жалобы оставлены без удовлетворения. В указанных решениях Управлениями со ссылками на положения статей 24, 80, 230 Кодекса и пункта 28 Административного регламента ИП сообщено, что на дату представления расчетов по форме № 6-НДФЛ (27.02.2017) он не состоял на налоговом учете в Инспекции 2 и в Инспекции № 1, в связи с чем отказы в приеме данных расчетов являются обоснованными.

Центральный аппарат ФНС поддержал решения Управлений и отказал предпринимателю в удовлетворении жалобы.

При этом налоговые органы указали, что ИП следовало представить расчет по форме № 6-НДФЛ за 2016 год в налоговый орган по месту его учета в качестве индивидуального предпринимателя, то есть в Инспекцию № 3ю

Сдавать 6-НДФЛ должны ИП-налоговые агенты

Представлять в ИФНС расчеты 6-НДФЛ обязаны все налоговые агенты. Об этом сказано в пункте 2 статьи 230 НК РФ. При этом основание, по которому компания или ИП признан налоговым агентом (ст. 226 или 226.1 НК РФ), значения не имеет (письмо Минфина России от 02.11.2015 № 03-04-06/63268). Поясним.

Чаще всего, налоговыми агентами являются работодатели. Они (работодателями) могут быть как организации, так и ИП, производящие выплаты и вознаграждения в пользу работников по трудовым договорам. Также организация или ИП могут являться заказчиками по гражданско-правовым договорам (например, по договорам подряда) и также производить выплаты в пользу физлиц. В таком случаи они также являются налоговыми агентами.

Соответственно, если ИП является работодателем или заказчиком по договору гражданско-правового характера и выплачивает в отчетном периоде выплаты физическим лицам, то индивидуальному предпринимателю нужно сдать 6-НДФЛ в инспекцию. Индивидуальные предприниматели, являющиеся налоговыми агентами, не освобождены от обязанности по представлению 6-НДФЛ.

Отчетные периоды для сдачи 6-НДФЛ такие:

- I квартал;

- полугодие;

- девять месяцев;

- год.

Соответственно, если, к примеру, ИП выплатил доход сотруднику в первом полугодии, то необходимо представить расчет за полугодие.

6-НДФЛ обязаны представлять все ИП, являющиеся налоговыми агентами. В частности, расчет обязаны сдавать ИП на УСН, «вмененке» или на общей системе налогообложения». Выбранная система налогообложения роли не играет.

Нужно ли ИП сдать нулевой 6-НДФЛ?

Итак, мы выяснили, что при отсутствии работников ИП не должен заполнять нулевой 6-НДФЛ. Но может нужно сдать пустой 6-НДФЛ? Нет, законодательство, в принципе, не предусматривает подачу нулевых 6-НДФЛ. Однако есть вероятность, что не дождавшись расчета 6-НДФЛ, ИФНС сможет заблокировать расчетный счет ИП (См. «Штрафы за несвоевременную сдачу 6-ндфл в 2018 году»). Дело в том, инспекция попросту не будет точно знать, является ли ИП налоговым агентом или он просто забыли подать расчет. Вероятность такого развития событий, к сожалению, есть.

Как же ИП может себя обезопасить? В такой ситуации можно подавать в ИНФС письмо в свободной форме, в котором сообщить, что у ИП нет работников и подрядчиков и, соответственно, сдавать 6-НДФЛ предприниматель не должен.

Приведем пример письма об отсутствии обязанности по представлению 6-НДФЛ.

Итак, главные выводы такие:

- ИП- налоговый агент обязан подавать 6-НДФЛ;

- ИП без работников не должен сдавать за себя расчет, в том числе, нулевой;

- в целях безопасности есть смысл в том, чтобы направить в свою ИФНС письмо о том, что у ИП нет обязанности по сдаче 6-НДФЛ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Добавить комментарий