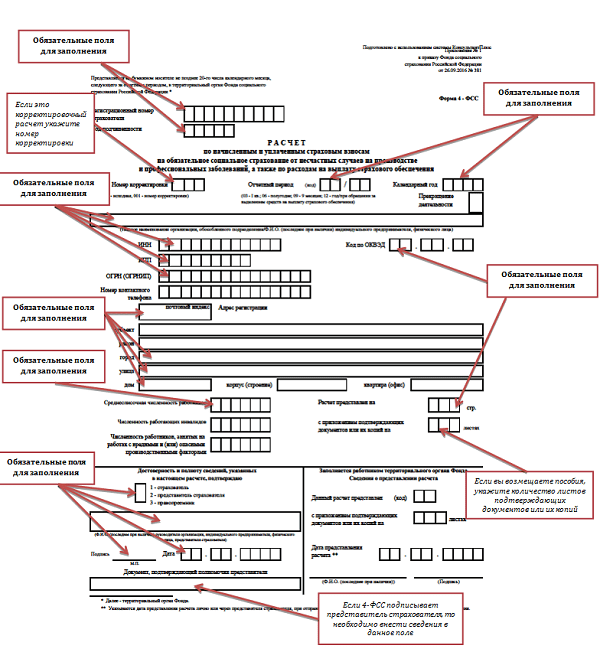

4 ФСС правила заполнения

Содержание

Заполнение таблицы 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» формы Расчета 4-ФСС

В данной таблице отражаются расходы на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию.

При заполнении таблицы:

1. в графе 3 по строкам 1- 4, 10 указывается количество оплаченных дней; по строкам 7 — 9 – количество произведенных выплат; по строкам 5, 6, 11 – количество пособий;

2. в графе 4 отражаются расходы нарастающим итогом с начала расчетного периода, зачтенные в счет страховых взносов, начисляемых в Фонд, в том числе в графе 5 отражаются расходы, произведенные за счет средств, финансируемых из федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством, оплата 4-х дополнительных выходных дней для ухода за детьми-инвалидами, а также дополнительные расходы на выплату пособий по временной нетрудоспособности, по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в соответствии с частью 4 статьи 3 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (Собрание законодательства Российской Федерации, 2007, № 1, ст. 18; 2009, № 30, ст. 3739; 2010, № 50, ст. 6601) (далее – Федеральный закон от 29 декабря 2006 г. № 255-ФЗ), влияющие на определение размеров пособий с 1 января 2007 г.;

3. по строке 1 отражаются расходы на выплату пособий по временной нетрудоспособности, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на основании первичных листков нетрудоспособности за отчетный период, и число случаев назначения пособий по временной нетрудоспособности (графа 1), из них:

по строке 2 — расходы на выплату пособий по временной нетрудоспособности лицам, работающим по внешнему совместительству, и число случаев назначения пособий по временной нетрудоспособности (графа 1);

4. по строке 3 отражаются расходы на выплату пособий по беременности и родам, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на основании первичных листков нетрудоспособности за отчетный период, и число случаев назначения пособий по беременности и родам (графа 1), из них:

по строке 4 — выплаты лицам, работающим по внешнему совместительству, и число случаев назначения пособий по беременности и родам (графа 1);

5. по строке 5 отражаются расходы на выплату единовременного пособия женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

6. по строке 6 отражаются расходы на выплату пособия при рождении ребенка, произведенные страхователем;

7. по строке 7 отражаются расходы на выплату ежемесячных пособий по уходу за ребенком с отражением количества получателей в графе 1, в том числе:

по строке 8 — по уходу за первым ребенком с отражением количества получателей в графе 1;

по строке 9 — по уходу за вторым и последующими детьми с отражением количества получателей в графе 1;

8. по строке 10 отражаются расходы по оплате 4-х дополнительных выходных дней для ухода за детьми – инвалидами, произведенные страхователем;

9. по строке 11 отражаются расходы на социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению, произведенные страхователем;

10. строка 12 — контрольная строка, где показывается сумма строк 1, 3, 5, 6, 7, 10, 11.

Форма 4-ФСС 2013 года скачать бланк отчета в формате Excel:

Как оформить Таблицу 2 расчета 4-ФСС

Теперь рассмотрим детально заполнение Таблицы 2 4-ФСС.

Важно, что заполнение Таблицы 2 формы 4-ФСС должно происходить на основе записей бухгалтерского учета работодателя-страхователя.

| Реквизит Таблицы 2 отчёта 4-ФСС | Что отражать |

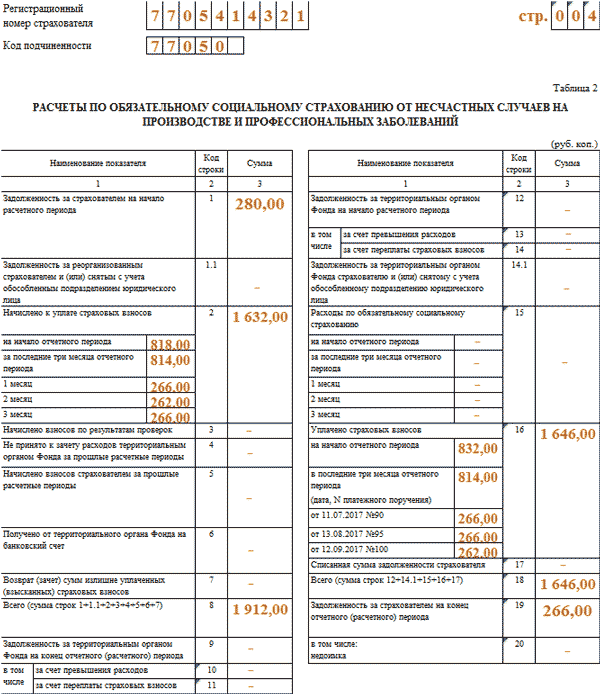

| Как заполнить строку 1 Таблицы 2 формы 4-ФСС | Долг по страховым взносам на травматизм на начало расчетного периода. Он должен быть равен строке 19 (долг за страхователем на конец периода) за предыдущий расчетный период, который на протяжении расчетного периода остаётся прежним. |

| Строка 1.1 | Здесь на основании ст. 23 Закона от 24.07.1998 № 125-ФЗ <Об обязательном соцстраховании от несчастий на производстве и профзаболеваний˃ (далее – Закон № 125-ФЗ):

|

| Как заполнить строку 2 Таблицы 2 4-ФСС | Показывают сумму начисленных взносов с начала расчетного периода согласно установленному тарифу с учетом скидки (надбавки).

Эту сумма членят:

|

| Строка 3 | Показывают взносы, начисленные территориальным отделением ФСС согласно актам выездных и камеральных проверок |

| Строка 4 | Расходы, которые ФСС не принял к зачету за прошлые расчетные периоды согласно актам выездных и камеральных проверок |

| Строка 5 | Взносы, которые страхователь начислил за прошлые расчетные периоды к уплате в территориальный ФСС |

| Строка 6 | Суммы, полученные от ФСС на банковский счет в возмещение затрат, превышающих начисленные страховых взносов; |

| Строка 7 | Суммы, перечисленные ФСС на банковский счет в качестве возврата переплаты (излишне взысканных) взносов, зачет переплаты (излишне взысканных) взносов в счет погашения долга по пеням и штрафам, подлежащим взысканию |

| Строка 8 | Носит контрольный характер. Здесь приводят сумму показателей по строкам с 1 по 7. |

| Строка 9 | Долг за ФСС на конец отчетного (расчетного) периода по данным бухучета страхователя |

| Строка 10 | Долг за ФСС на конец отчетного (расчетного) периода от превышения понесённых расходов по обязательному соцстрахованию над взносами к уплате в ФСС |

| Строка 11 | Долг за ФСС на конец отчетного (расчетного) периода от переплаты взносов |

| Строка 12 | Долг за ФСС на начало расчетного периода |

| Строка 13 | Долг за ФСС на начало расчетного периода от превышения понесённых расходов по обязательному соцстрахованию над взносами к уплате в ФСС (на основе бухучета страхователя). Последние на протяжении расчетного периода не меняются. |

| Строка 14 | Долг за ФСС на начало расчетного периода от переплаты взносов |

| Строка 14.1 | Страхователь-правопреемник показывает долг за ФСС, перешедший к нему от реорганизованного лица в порядке преемства прав и обязанностей и/или юрлицо показывает долг за ФСС перед снятой с учета обособкой |

| Как заполнить строку 15 Таблицы 2 4-ФСС | Расходы на травматизм и профзаболевания по нарастающей с начала года с членением:

|

| Строка 16 | Уплаченные взносы на лицевой счет Отделения ФСС, открытый в Федеральном казначействе, с указанием даты и номера платежки |

| Строка 17 | Размер долга по взносам, списанный на основании закона конкретному страхователю или отрасли, а также как безнадёжный долг в силу ч. 1 ст. 26.10 Закона № 125-ФЗ |

| Строка 18 | Эта строка носит контрольный характер. В ней отражают сумму показателей по строкам 12, 14.1 – 17 |

| Строка 19 | Долг за страхователем на конец отчетного (расчетного) периода по данным его бухучета |

| Как заполнить строку 20 Таблицы 2 4-ФСС | Недоимка по взносам (например, из-за повышения тарифа) |

Соблюдайте важное контрольное соотношение при заполнении Таблицы 2 4-ФСС в 2018 году: показатель строки 12 (долг за ФСС на начало периода) должен быть равен строке 9 за предыдущий расчетный период (долг за ФСС на конец периода).

Образец оформления

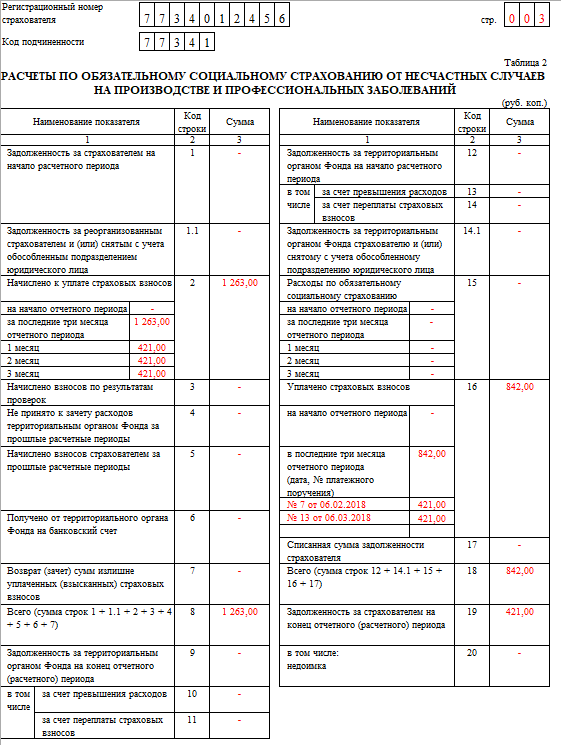

Допустим, что общество с ограниченной ответственностью «Гуру» (ООО «Гуру») зарегистрировано в Москве. В нем числится 3 сотрудника (вместе с руководителем). При этом один из работников имеет инвалидность II группы. Все сотрудники – граждане РФ. За 1-й квартал 2018 года их число не менялось.

За 1 квартал 2018 года сотрудникам ООО «Гуру» начислены выплаты, подлежащие обложению взносами на травматизм:

| Период | Облагаемые выплаты, начисленные работникам (руб. коп.) | ||

| без учета выплат в пользу работающего инвалида | выплаты инвалиду | Всего, с учетом выплат инвалиду | |

| Январь | 65 000,00 | 32 000,00 | 97 000,00 |

| Февраль | 65 000,00 | 32 000,00 | 97 000,00 |

| Март | 65 000,00 | 32 000,00 | 97 000,00 |

| Итого за I квартал 2018 года | 195 000,00 | 96 000,00 | 291 000,00 |

Иные выплаты за I квартал 2018 года общество не начисляло.

ООО применяет общий тариф по взносам без скидок и надбавок в размере 0,50%.

В отношении выплат работнику-инвалиду организация применяет тариф в размере 0,30% (60% от 0,50%).

За I квартал 2018 года общество начислило по нему следующие суммы взносов на травматизм:

| Период | Начисленные взносы на травматизм (руб. коп.) |

| Январь | 421,00 ((65 000,00 × 0,50% ) + (32 000,00 × 0,30%)) |

| Февраль | 421,00 |

| Март | 421,00 |

| Итого за I квартал 2018 года | 1263,00 |

На начало I квартала 2018 года у ООО «Гуру» нет задолженности перед территориальным ФСС и наоборот.

Далее показан пример заполнения Таблицы 2 4-ФСС в описанной ситуации:

Как видно в строке 19, по итогам I квартала 2018 года у организации есть задолженность по взносам в сумме 421,00 рубля. Это отчисления за март 2018 года, срок уплаты которых наступает только в апреле 2018 года.

Также см. «4-ФСС за 1 квартал 2018 года: бланк, срок сдачи и образец заполнения».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Последние изменения в 4-ФСС: таблице 2

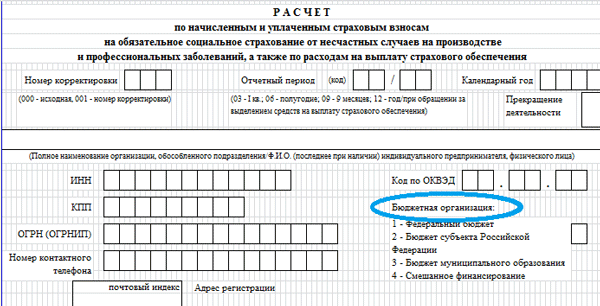

Отчитываться перед ФСС по взносам на травматизм необходимо на специальном бланке. 28 июня 2017 года ФСС опубликовал приказ №275 от 07.06.2017, в котором вносятся изменения в бланк формы отчета. В форме 4-фсс последней редакции внесены новые графы в титульном листе и таблице №2.

Внимание! Изменился порядок отчетности по 4-ФСС за 1 квартал 2019 года

В зарплатных отчетах за I квартал учтите изменения, которые вступили в силу в 2019 году. Эксперты журнала «Зарплата» обобщили все изменения по 4-ФСС. Читайте, как инспекторы сравнивают показатели отчетов между собой. Если проверите их сами, избежите уточненок и сможете пояснить любую цифру из отчета. Все главные изменения по зарплате посмотрите в удобной презентации и специальном сервисе.

Главные изменения по 4-ФСС за 1 квартал 2019 года

Несмотря на то, что новый бланк отчета в ФСС появился уже в июне, сдавать отчет по нему нужно только, начиная с третьего квартала 2017 года. Равно как и при сдаче уточненного расчета, вы используете тот бланк, который действовал в период основного отчета.

Что нового появилось в новой форме 4-ФСС:

- В титульный лист добавили графу «Бюджетная организация». В ней бюджетникам необходимо будет проставить код, обозначающий источник финансирования.

- В таблицу 2 4-ФСС ввели новые строки:

Строка 1.1 «Задолженность за реорганизованным страхователем и/или снятым с учета обособленным подразделением организации» и

Строка 14.1 «Задолженность за территориальным органом Фонда страхователю и/или снятому с учета обособленному подразделению юрлица» — здесь правопреемнику компании нужно будет вписывать сумму задолженности органов ФСС перед компанией или ее.

Внимание! Готова форма 4-ФСС для заполнения за 1 квартал 2019 года В программу «Упрощёнка 24/7» добавлена актуальная форма 4-ФСС, чтобы отчитаться за 1 квартал 2019 года. Заполните отчет в программе «Упрощёнка 24/7» и отправьте в фонд. Это бесплатно и займет считанные минуты. Заполнить 4-ФСС за 1 квартал 2019 года>>>

Скачать новую форму 4 фсс с обновленной таблицей 2 можно

Как заполнить таблицу 2 в форме 4-ФСС

Согласно порядку заполнения формы 4-ФСС в таблице 2 приводятся расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Схема заполнения таблицы 2 4-ФСС:

Новые правила расчета аванса в апреле 2019 года от МинтрудаИнформация о файле

Заполняем таблицу 2 4-ФСС построчно:

|

№ строки |

Какие вносятся показатели |

|---|---|

|

Строка 1* |

Вносятся сведения о задолженности по страховым взносам на начало расчетного периода. |

|

Строка 2** |

Надо отразить сумму начисленных страховых взносов с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки), если она есть. |

|

Строка 3 |

Записывается сумма взносов, которая была начислена ФСС по актам выездных и камеральных проверок. |

|

Строка 4 |

Проставляются суммы расходов, не принятые ФСС к зачету за прошлые расчетные периоды по актам выездных и камеральных проверок. |

|

Строка 5 |

Указывается сумма страховых взносов, начисленная за прошлые расчетные периоды и подлежащая уплате. |

|

Строка 6 |

Вносятся суммы, полученные от ФСС на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов. |

|

Строка 7 |

Отражаем возврат сумм переплаты на расчетный счет компании или ИП от ФСС или зачет в счет погашения пеней или штрафов. |

|

Строка 8 |

Указывается сумма строк с 1 по 7 |

|

Строка 9 |

Записывается сумма задолженности на конец отчетного периода на основании бухгалтерского учета. |

|

Строка 12 |

Проставляем сумму задолженности территориального органа ФСС перед страховщиками, если такая задолженность имеется |

|

Строка 15 |

Пишем сумму всех расходов на взносы, начиная с января 2017 года |

|

Строка 16 |

Надо отразить сумму уплаченных страховых взносов с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки), если она есть |

|

Строка 19 |

Сумма долга по взносам на последний день отчетного периода |

|

Строка 20 |

Недоимка по взносам |

* Внимание, при заполнении строки 1 таблицы 2 указанная сумма должна равняться строке 19 за предыдущий расчетный период (данная сумма будет идентичная на протяжении всего расчетного периода).

**Строка 2 4-ФСС равна сумме начисленных к уплате страховых взносов на начало периода и за последние три месяца отчетного периода

Важно! Таблица 2 формы 4-ФСС обязательна к заполнению всеми страховщиками, даже теми, кто сдает нулевую отчетность.

Образец, как заполнить таблицу 2 4-ФСС

Добавить комментарий