3 НДФЛ ИП нулевая

Содержание

- Когда ИП нужна декларация 3-НДФЛ

- Заполнение 3-НДФЛ для ИП

- Нужно ли сдавать нулевую 3-НДФЛ для ИП

- Как заполнить нулевую 3-НДФЛ для ИП

- Образец заполнения нулевой 3-НДФЛ для ИП на ОСНО в 2019 году в программе

- Составление декларации 3-НДФЛ требуется в следующих случаях:

- Как заполнить нулевую декларацию 3-НДФЛ для ИП

- Плательщик НДФЛ

- Случаи заполнения

- Как заполнить форму

- Что это такое?

- Нулевая 3-НДФЛ

- Как заполнить?

- Как подать?

- Нормы сдачи декларации 3-НДФЛ

- Заполнение декларации ИП на ОСНО

- Заполнение раздела 1 декларации 3-НДФЛ

- Раздел 6 налоговой декларации

- Правила подготовки и заполнения декларации 3-НДФЛ для ИП за 2018 год – образец и актуальный новый бланк

- Нужно ли сдавать декларацию на ОСН, УСН, ЕНВД?

- Новая форма 2019

Когда ИП нужна декларация 3-НДФЛ

Декларация 3-НДФЛ подается предпринимателем, если в налоговом периоде он получал доходы, облагаемые НДФЛ. Рассмотрим, в каких случаях у ИП возникает объект налогообложения.

Когда ИП применяет общую систему налогообложения (ОСНО), вместо налога на прибыль он платит НДФЛ, начисляемый на доходы от бизнеса. Форма декларации 3-НДФЛ для ИП на ОСНО ничем не отличается от налоговой декларации для обычных физлиц, применяемой в 2017 году.

ИП, в течение отчетного года перешедшие на ОСН в результате потери права на применение спецрежима (ЕНВД, «упрощенки» или патента), тоже должны сдать форму 3-НДФЛ для ИП. Например, превысив допустимый лимит доходов на УСН в 2016 г., или физпоказатели для расчета ЕНВД, ИП теряет право на спецрежим, а значит, он должен пересчитать налоги за определенный период 2016 г. в соответствии с ОСН, в том числе ему придется платить и НДФЛ.

Если нарушений по применению спецрежима не было, и ИП применял его весь 2016 год, то доходы, полученные от «упрощенной», «вмененной» или патентной деятельности НДФЛ не облагаются. Но и в этом случае есть вероятность, что обязанность представить 3-НДФЛ для ИП все же возникнет:

- ИП может получить доход, относящийся к спецрежиму, но облагаемый НДФЛ: к примеру, продав автомобиль, применяемый при «вмененной» деятельности, с дохода от продажи следует удержать НДФЛ, а вот ЕНВД он облагаться не должен;

- ИП может продать свое личное имущество, не относящееся к его бизнесу (дом, участок земли и т.д.), тогда доход от продажи будет облагаться НДФЛ;

- ИП может получить беспроцентный заем, тогда НДФЛ облагается матвыгода от экономии на процентах.

Во всех перечисленных случаях ИП должен подать декларацию за 2016 год в срок не позднее 2 мая 2017г.

Декларация 3-НДФЛ для ИП необходима, когда он хочет вернуть часть уплаченного ранее налога как простое физлицо. ИП может подать декларацию 3-НДФЛ для возврата на лечение (при оплате из личных средств медуслуг, лекарств и уплате взносов на ДМС), заявить об имущественном вычете через 3-НДФЛ при покупке квартиры (возврат части расходов на приобретение жилья и по ипотечным процентам), о вычете по расходам на обучение, а также для получения других имущественных и социальных вычетов, предусмотренных гл. 23 НК РФ.

Если ИП использует 3-НДФЛ только для заявления о налоговом вычете, не декларируя при этом свои доходы, то подать декларацию он может в любой день 2017 года.

Заполнение 3-НДФЛ для ИП

Декларацию за 2016 год нужно подавать по обновленной форме с учетом требований Порядка ее заполнения (приказ ФНС РФ от 24.12.2014 № ММВ-7-11/671 в ред. от 10.10.2016).

При заполнении титульного листа ИП указывают специальный код категории налогоплательщика — «720». В 3-НДФЛ для ИП на ОСНО, помимо обязательных для всех разделов 1 и 2, заполняется лист «В» о доходах от предпринимательской деятельности. Остальные листы декларации заполняются ИП по мере необходимости.

Лист В

Этот лист декларации 3-НДФЛ за 2016 год для ИП целесообразно заполнять первым, а затем, после заполнения Листа В и, если нужно, других листов декларации, производить расчет налоговой базы и налога в разделе 2.

В стр. 010 указывается код вида деятельности для ИП – «1».

По стр. 020 укажите код ОКВЭД, который можно найти в выписке из ЕГРИП и Классификаторе ОК029-2014. Если видов деятельности несколько, то и Лист В декларации 3-НДФЛ 2016 для ИП заполняется на каждый из них отдельно, а п.3 «Итоги» заполняется на последнем из листов В.

В п. 2 указываются показатели для расчета налога: сумма дохода (стр. 030), сумма расходов в составе профвычета с расшифровкой по видам (стр. 040-090). Если ИП свои расходы документально подтвердить не может, то налоговый профвычет определяется как 20% от общей суммы предпринимательского дохода (стр. 100).

В п. 3 строки суммируются по всем заполненным Листам В формы 3-НДФЛ 2016 (образец заполнения для ИП смотрите ниже). По стр. 130 сумма авансовых платежей по НДФЛ указывается в соответствии с налоговым уведомлением, а по стр. 140 уплаченные авансы отражаются на основании платежных документов ИП.

Информация в п. 4 предназначена для глав КФХ: указывается год регистрации хозяйства и доход, не облагаемый налогом.

П. 5 нужно заполнять, только если ИП проводил самостоятельную корректировку налоговой базы и суммы НДФЛ согласно п. 6 ст. 105.3 НК РФ.

В раздел 2 переносятся данные, полученные в итоговом п. 3 Листа В.

Листы А-Б и Г-Ж

При заполнении 3-НДФЛ для ИП на ОСНО не исключено заполнение остальных листов декларации. Это необходимо в случае:

- если у ИП в налоговом периоде были облагаемые доходы за пределами его предпринимательской деятельности, и за них не отчитывался налоговый агент;

- если ИП заявляет о своем праве на имущественный или социальный вычет как физлицо.

Нужно ли сдавать нулевую 3-НДФЛ для ИП

Индивидуальные предприниматели обязаны сдавать декларацию 3-НДФЛ в 2 случаях:

- в качестве физических лиц — по обычным доходам, не связанным с ведением бизнеса; тогда как экономическая деятельность осуществляется по специальному налоговому режиму;

- в качестве предпринимателей, которые облагаются по общей системе налогообложения, т. е. на ОСНО.

ИП, работающий на ОСНО, — большая редкость, т. к. большинство представителей малого бизнеса предпочитают спецрежимы, ведь вместо 3 налогов платится один — специальный, замещающий НДФЛ, НДС и налог на имущество. Однако в практике встречается и комбинирования режимов — специального и общего, когда ИП ведет раздельный учет доходов и доходов доли бизнеса на спецрежима и доли — на общем. В таком случае тоже нужно платить НДФЛ в части, попадающей под ОСНО.

Распространенная причина применения ОСНО — НДС, ведь крупные поставщики работают по системе возмещения этого налога, и для сотрудничества с ними так же нужно быть плательщиком НДС. Но нужно ли сдавать 3-НДФЛ для ИП без доходов? Например, за календарный год предприниматель не вел ту часть деятельности, которая попадала под ОСНО, либо понес расходы и не имел доходов?

По п.2 ст.80 НК РФ если хозяйственный субъект не ведет деятельность, будучи плательщиком НДФЛ, НДС и имущественных налогов, и по его счетам и кассам нет движения финансов, и нет объектов обложения в налоговом периоде, то он подает одну упрощенную декларацию вместо разных.

Важно! Упрощенная декларация из п.2 ст.80 НК РФ и нулевая декларация по 3-НДФЛ — разные отчеты, подаваемые в разных ситуаций. В первом случае у лица нет вообще ведения бизнеса, при том что ИП остается действующим, а во втором — нет облагаемых доходов: были расходы или ИП воспользовался вычетами, уменьшившими базу до нуля.

Нулевая форма 3-НДФЛ для ИП за 2018 год подается по общим правилам:

- срок — до 30 апреля, крайний срок — первый рабочий день мая;

- нужно пользоваться актуальной версией — вы может скачать последнюю утвержденную форму ;

- отчет можно заполнить в бумажном виде и компьютерном формате;

- сдать бланк можете вы, а может — ваш представитель, имеющий нотариальную доверенность; также можно подать документы через портал «Госуслуги», через «Личный кабинет налогоплательщика» и в МФЦ; можно отправить комплект почтой — с описью вложения и заверенными копиями всех документов;

- электронный формат можно сдать онлайн либо принести на внешнем носителе в ИФНС;

- при использовании для заполнения программы также важно применять версию, соответствующую году, за который вы отчитываетесь; так, за 2018 год действует эта версия;

- нарушение срока для представления отчетности влечет взыскание штрафа в размерах, утвержденных ст.119 НК РФ, а также начисление пени за каждый пропущенный день.

Как заполнить нулевую 3-НДФЛ для ИП

При заполнении бумажного бланка руководствуйтесь следующими принципами:

- все отчеты проверяют автоматизированные системы сканирования, поэтому важно соблюдать графические нормы заполнения;

- нужно пользоваться черной или синей ручкой;

- писать строго печатными и заглавными буквами и цифрами;

- вручную графы заполняются слева направо (в компьютерной версии значение записывается по правому выравниванию);

- для знаком пунктуации и любых символов использовать отдельные клетки;

- допускаются сокращения слов;

- не записываются копейки — они округляются до рублей;

- неприемлемы исправления;

- в строках, которые не заполняются, ставятся прочерки; сюда не включаются «нулевые» строки.

Образец заполнения нулевой 3-НДФЛ для ИП на ОСНО в 2019 году:

- Как будет выглядеть Приложение 3:

- Предприниматели, в отличие от обычных граждан, обязаны указывать свой ИНН.

- Далее записывается фамилию — можно прописью.

- Несмотря на отсутствие финансовых результатов, нужно указать код деятельности и ОКВЭД.

- Далее — в графах 030, 050, 060 поставьте нули.

- Раздел 2 — все расчеты нулевые.

- В графе 002 выберите «иное».

- Ставка — 13%.

- Раздел 1 — по итогам нет налога ни к уплате, ни к возврату. Поэтому в строке 010 выбирайте «3».

- КБК перепишите с нашего образца.

- ОКТМО — территориальный код вашего муниципалитета.

- Титульная страница — классическая.

Это минимальное количество страниц, когда у лица за весь год не было ни объектов по НДФЛ, ни прав на вычеты.

Готовую декларацию нужно подписать на всех листах, указать свою фамилию и сдать:

- лично;

- через доверенное лицо;

- по почте.

Скачать этот бланк вы можете отсюда.

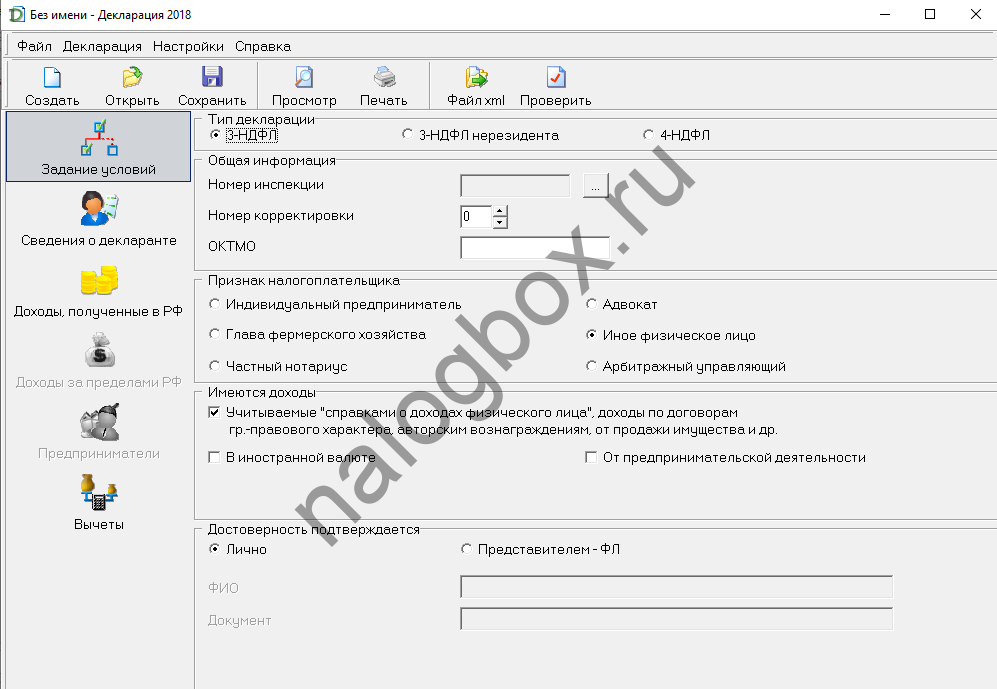

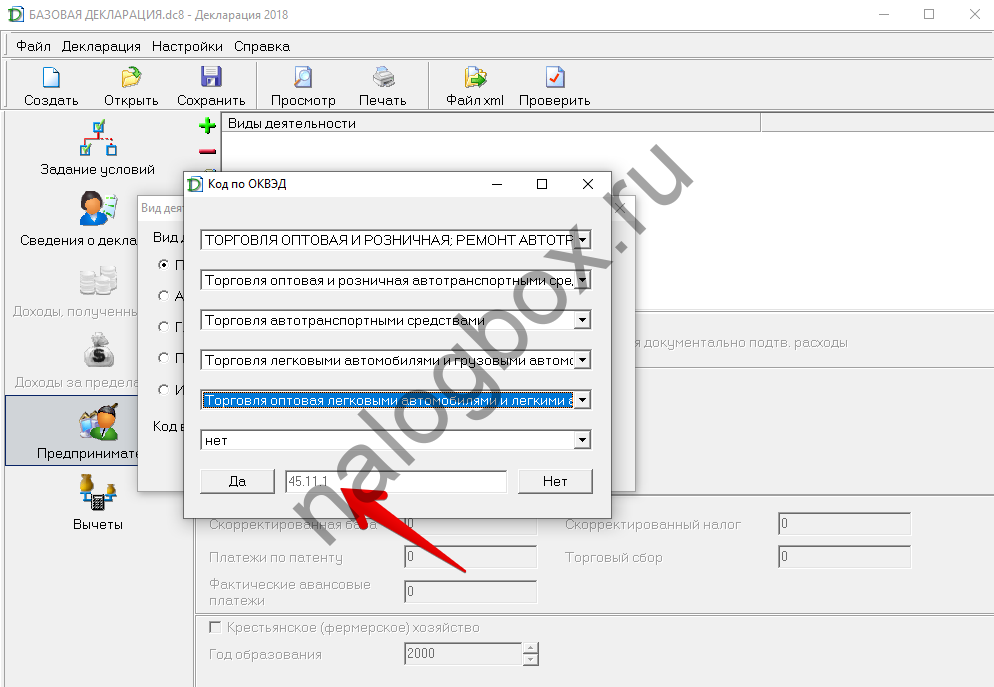

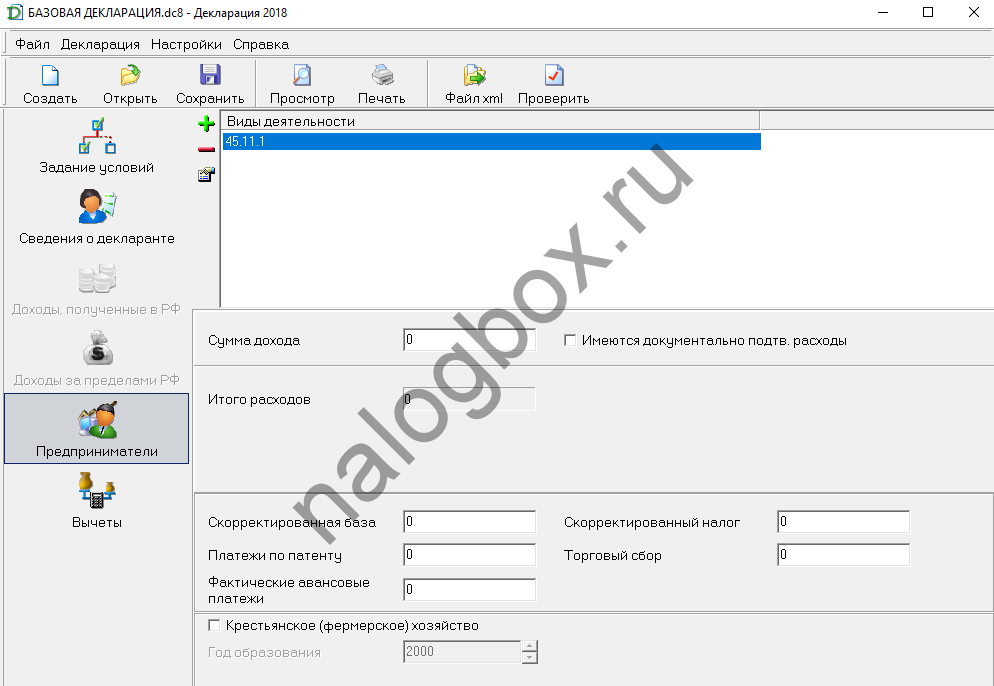

Образец заполнения нулевой 3-НДФЛ для ИП на ОСНО в 2019 году в программе

Образец нулевки 3-НДФЛ для ИП на ОСНО 2018 года через программу:

- Нужно пользоваться этой версией программы — для заполнения за прошедший год.

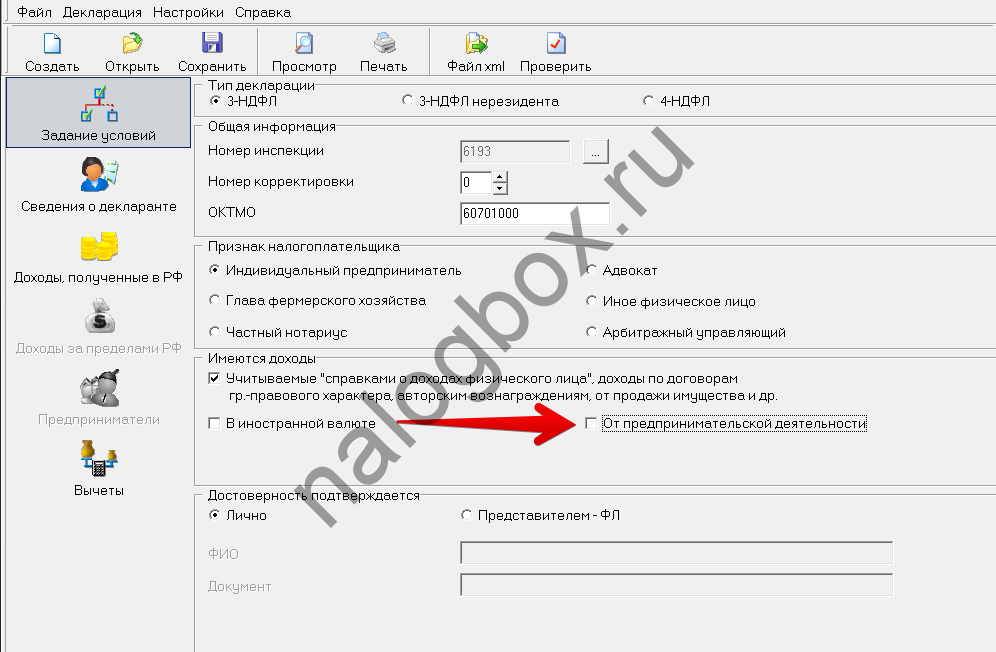

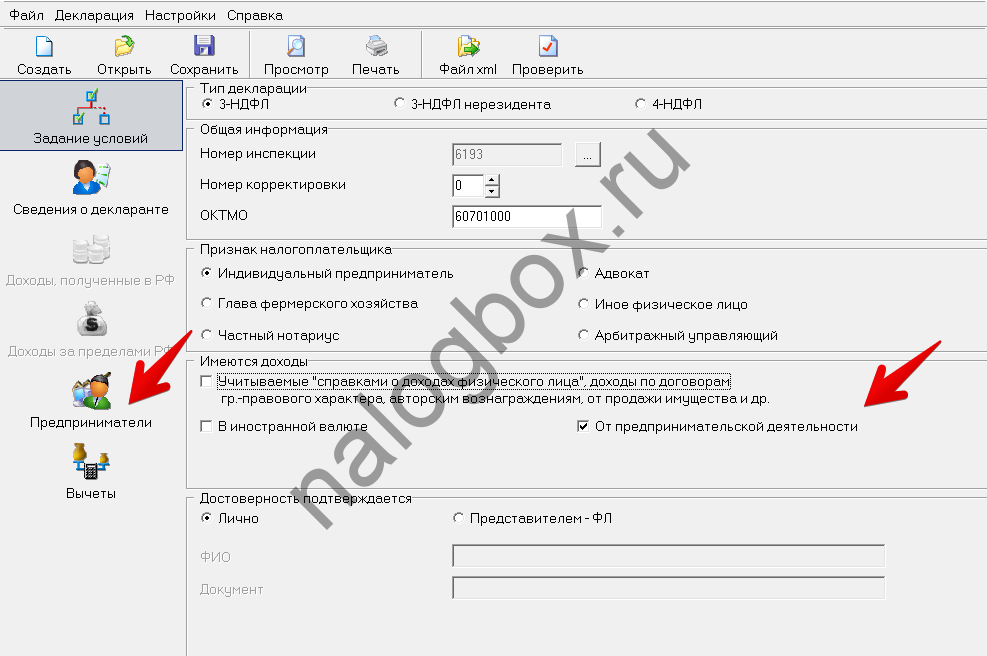

- Первое окно — условия отчета.

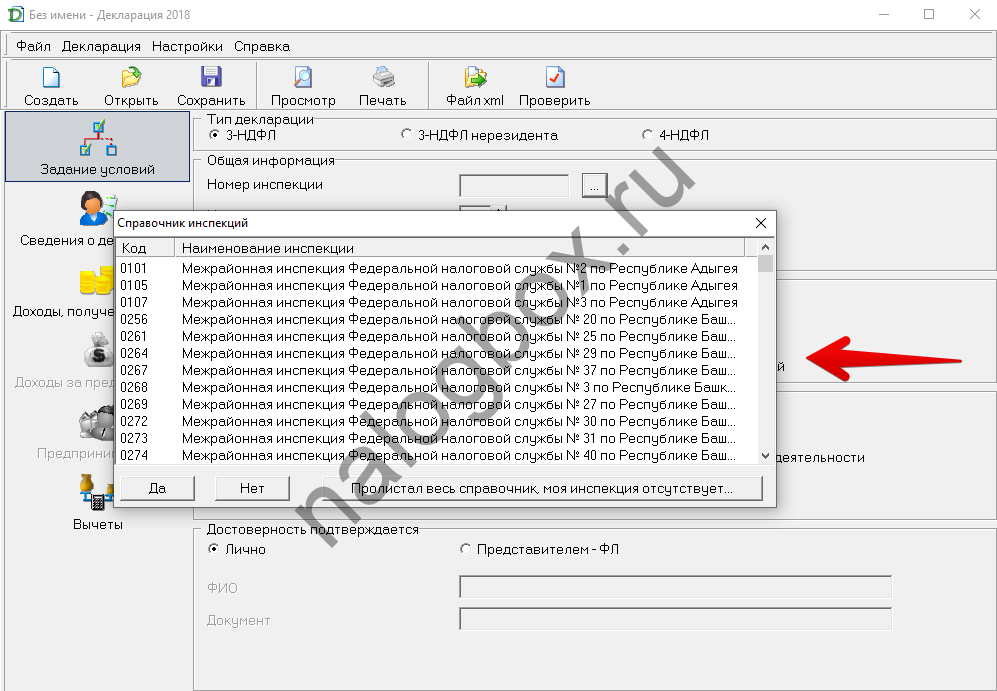

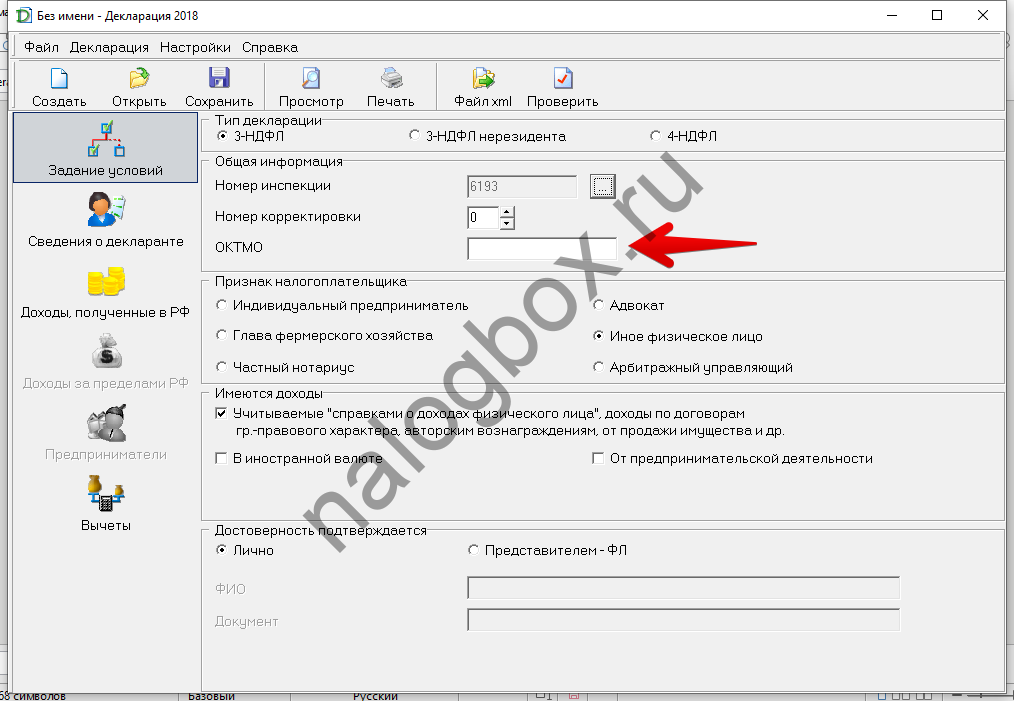

- Укажите номер инспекции — найдите ее в перечне. Ищите по первым двум цифрам — номер вашего края.

- Корректировку пропустите.

- ОКТМО — можете посмотреть в интернете или на сайте ФНС России.

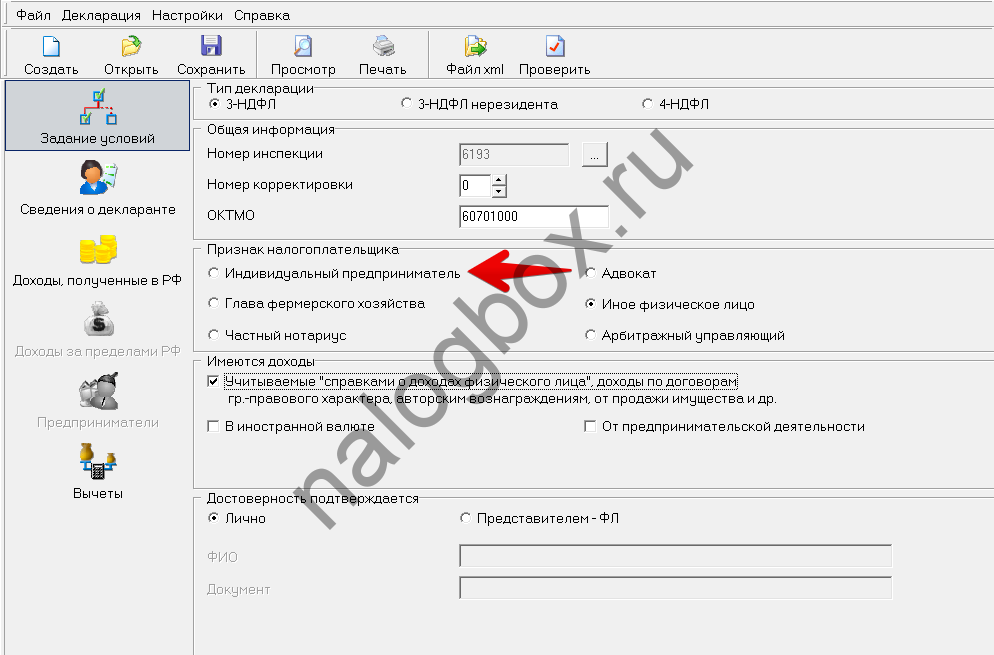

- Признак плательщика — ИП.

- Доходы — от предпринимательства.

- Снимите флажок с доходов по справкам 2-НДФЛ.

- Обратите внимание — у вас открылся раздел для предпринимателей.

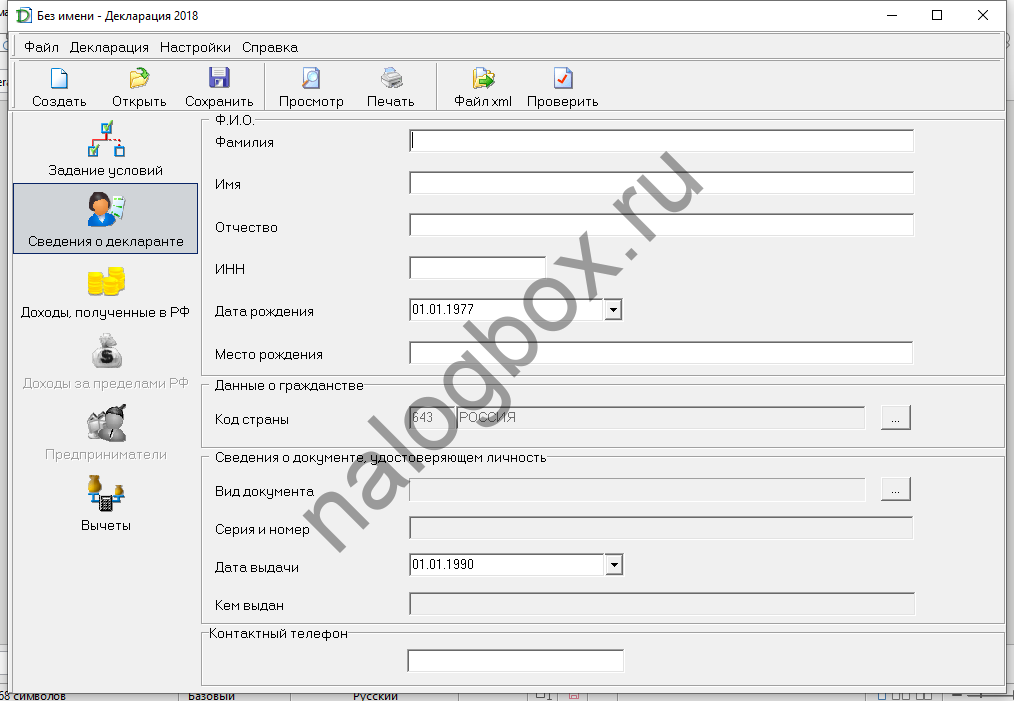

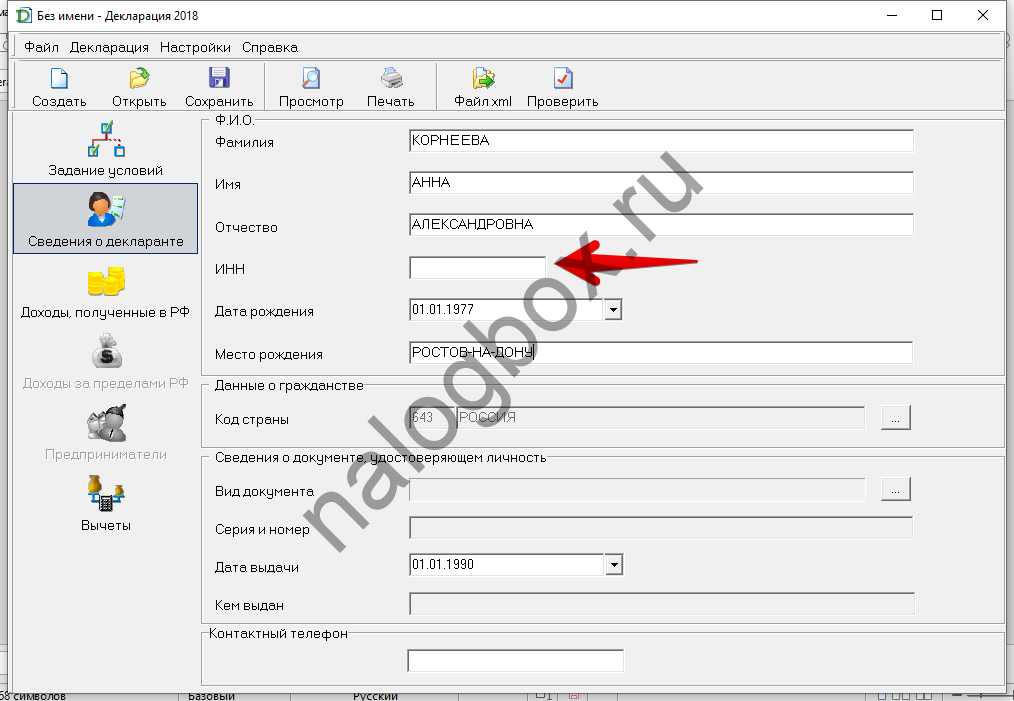

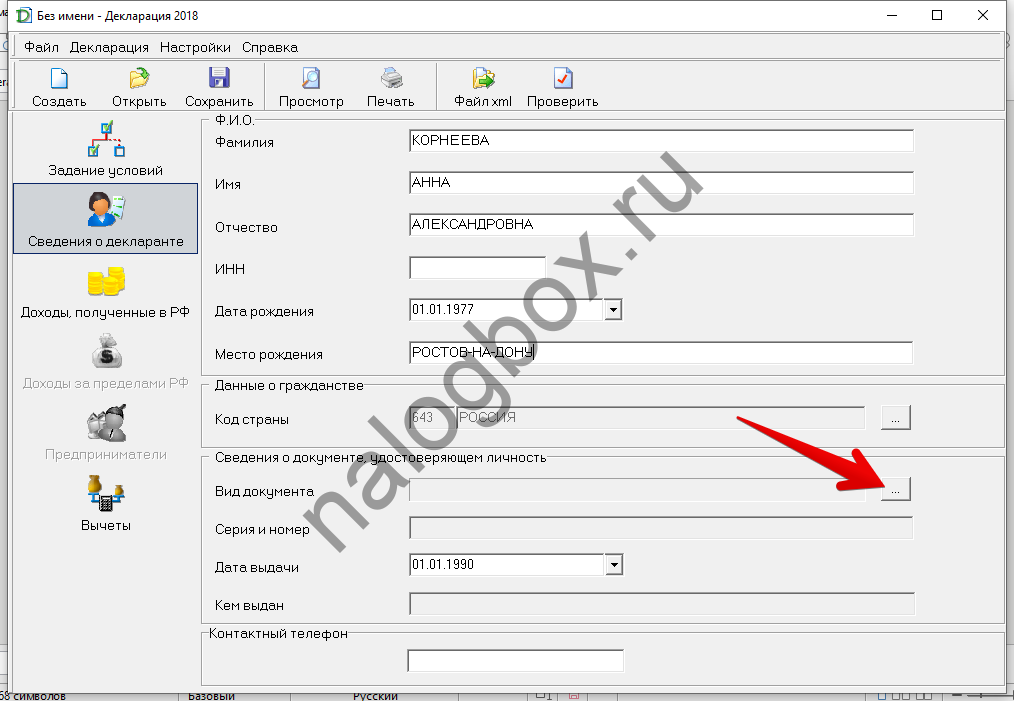

- Переходите ко второму окну — о декларанте.

- Заполните графы персональных сведений.

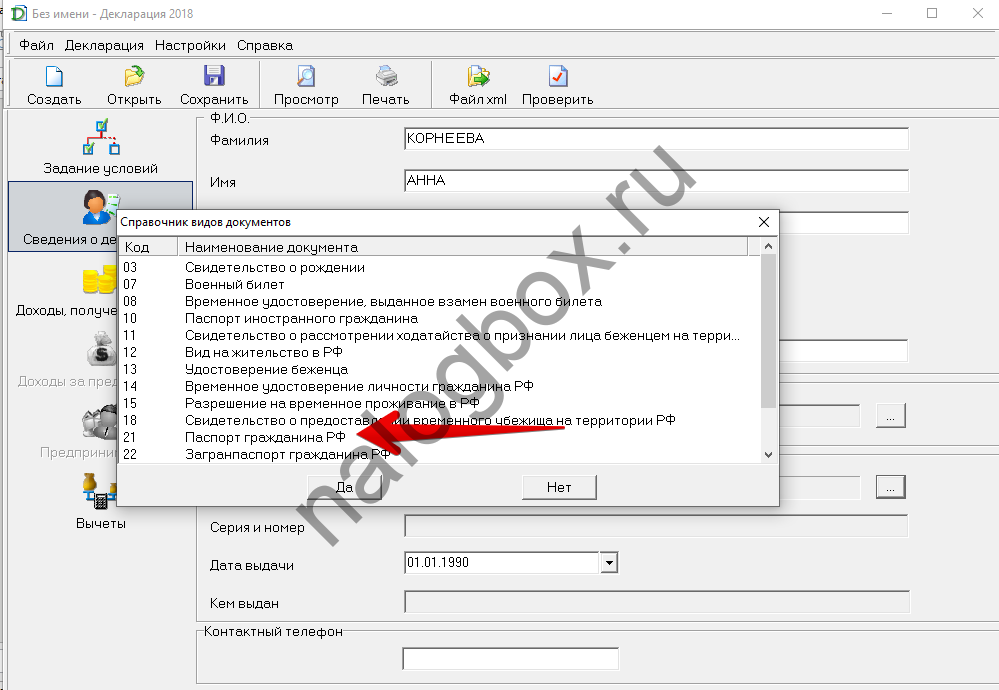

- Выберите в качестве документа паспорт.

- Код паспорта — 21.

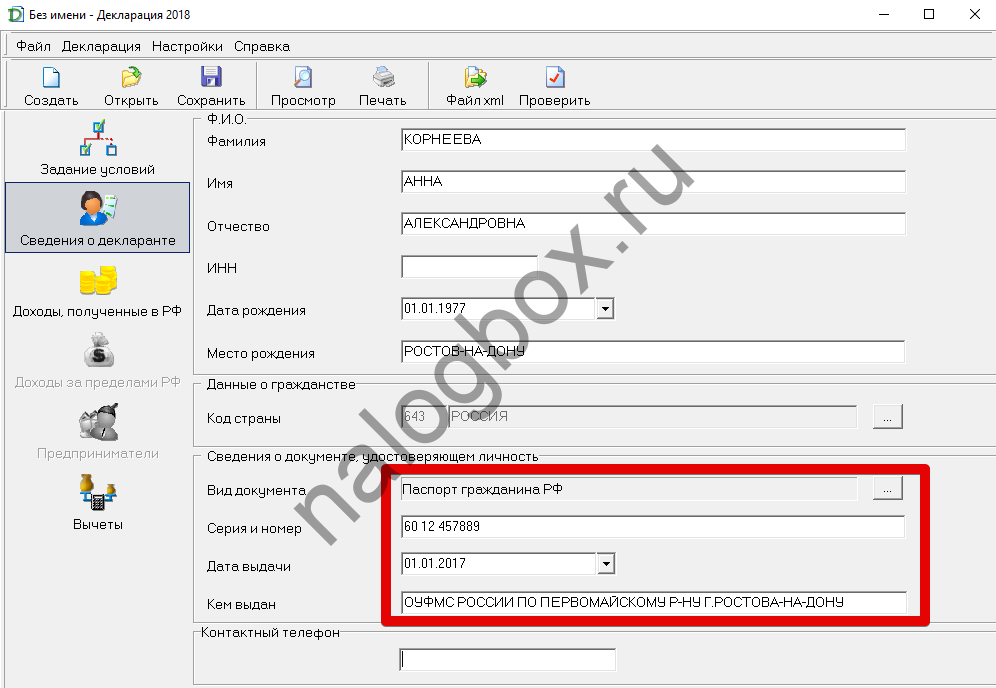

- Запишите его серию, номер, дату и орган выдачи.

- Обязательно указывается ИНН.

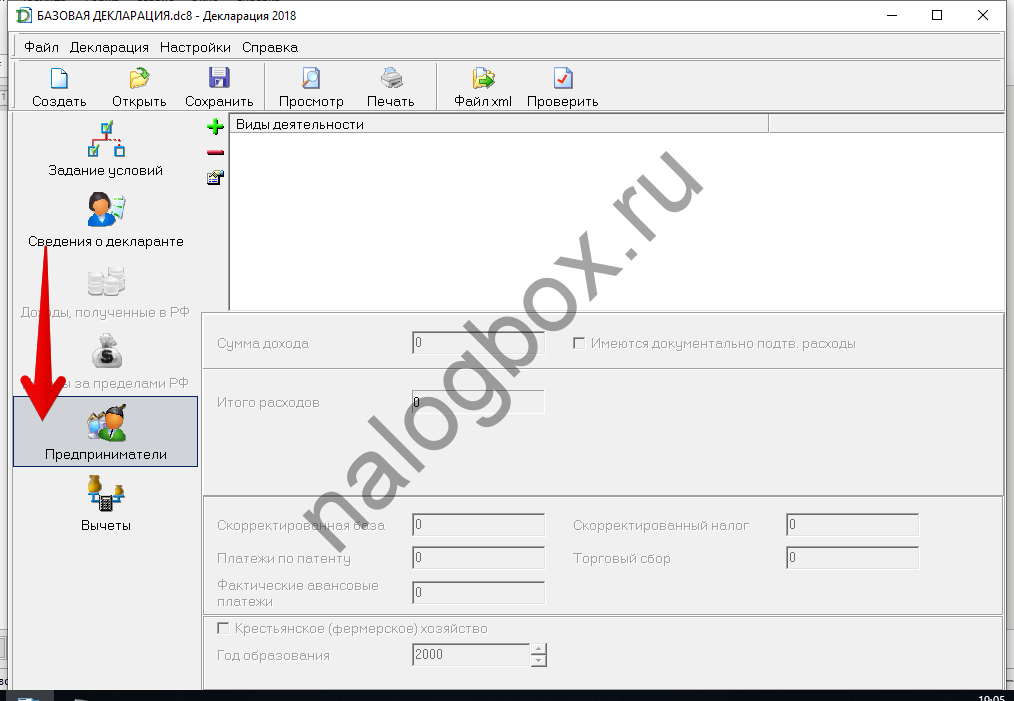

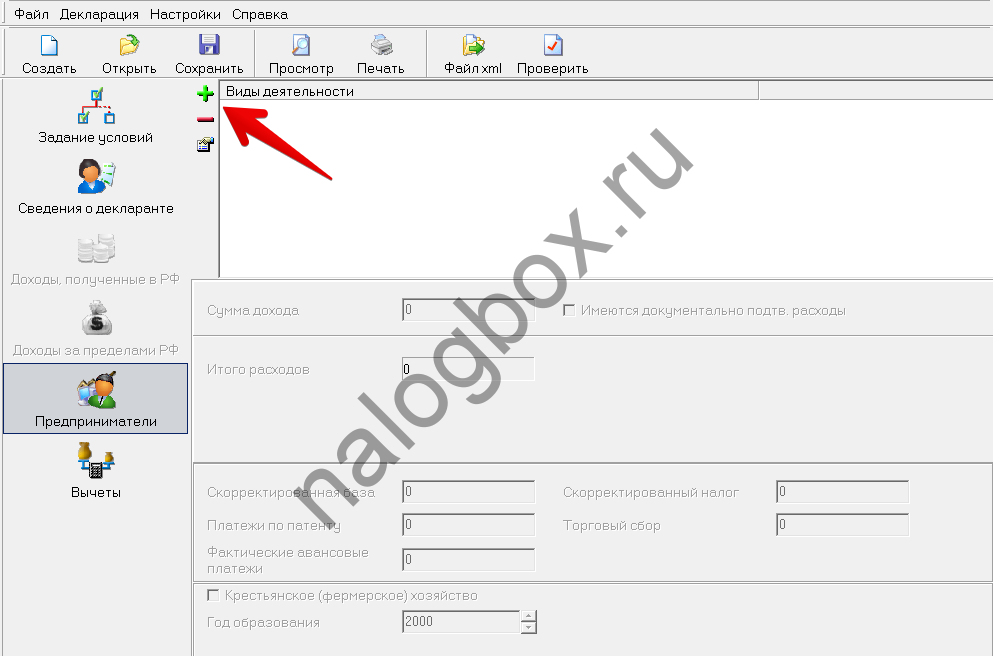

- Откройте раздел предпринимателей.

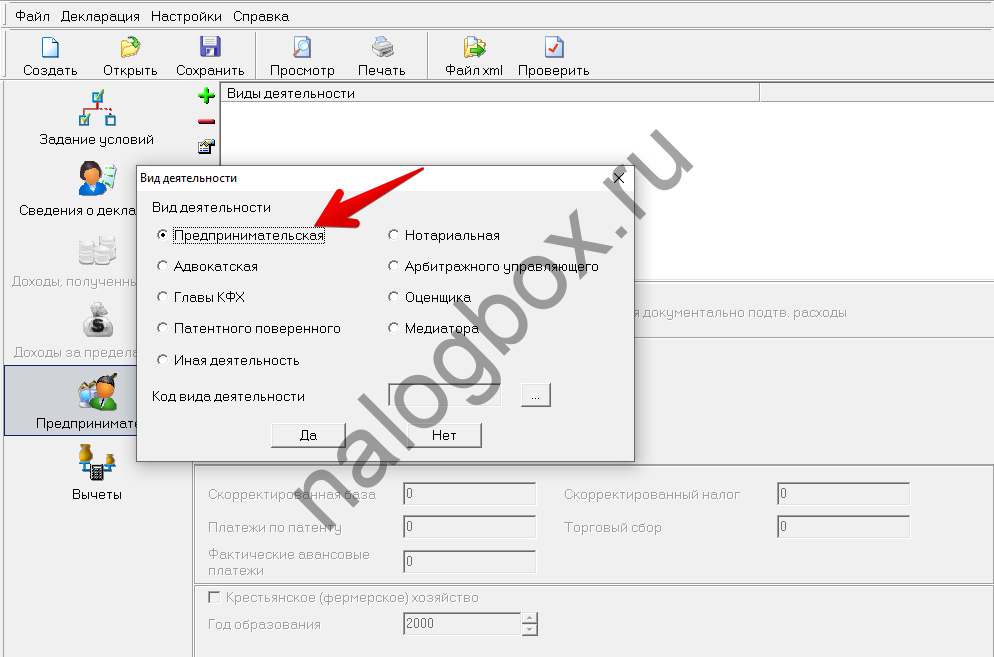

- Нужно добавить вид деятельности.

- Вид — у вас «Предпринимательская».

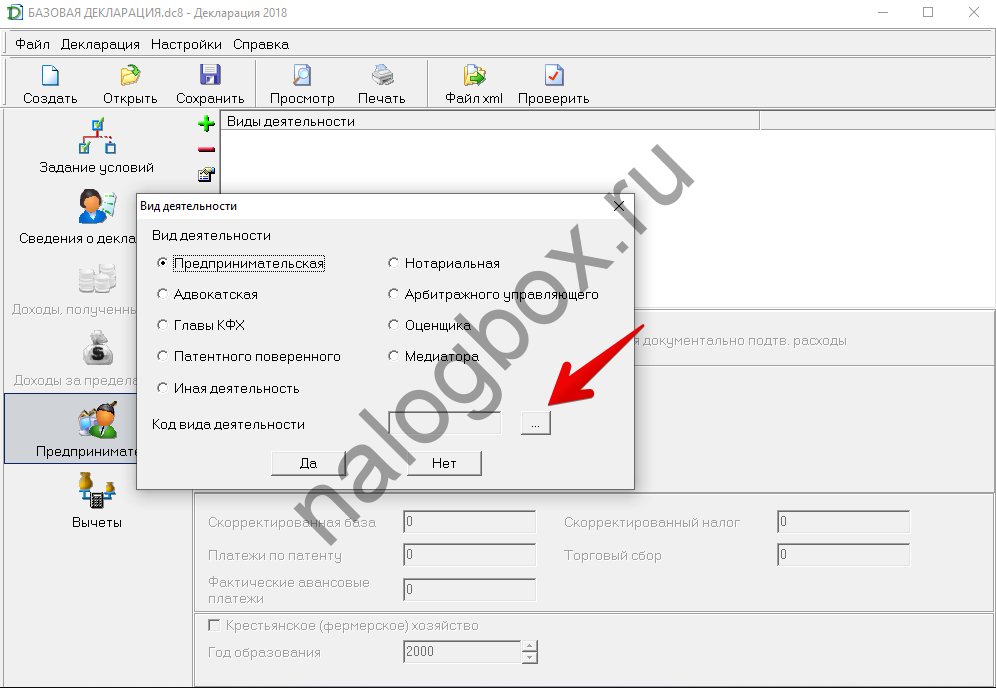

- Добавьте код.

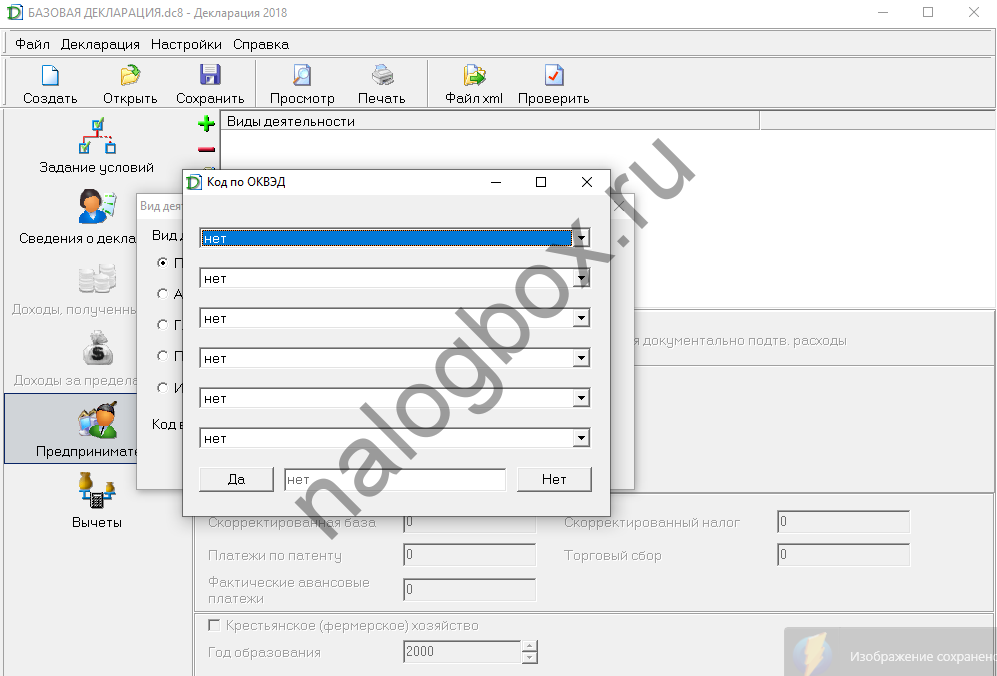

- С помощью встроенного справочника найдите свой ОКВЭД.

- Ваш ОКВЭД появится на странице.

- Больше вам ничего не нужно указывать — по всем остальным показателям у вас нули.

Эту декларацию рекомендуется сразу сохранить. Далее вы можете распечатать ее, либо сдать на флешке, а также отправить в онлайн-режиме в ИФНС, подтвердив электронной подписью.

Составление декларации 3-НДФЛ требуется в следующих случаях:

- При совмещении различных систем налогообложения (ОСНО и ЕНВД), если осуществляется от двух и более видов деятельности – отчетность составляется и сдается в ИФНС только по доходам, полученным в части общего режима.

- При получении доходов по операциям, не связанным с предпринимательством, – допустим, ИП продает свой жилой дом, квартиру или машину. В этой ситуации выручка от реализации облагается подоходным налогом.

- При получении доходов, не облагаемых ЕНВД, – к примеру, в результате реализации принадлежащего ИП транспорта. В этой ситуации операции с задействованным в предпринимательской деятельности имуществом подлежат налогообложению не вмененным налогом, а НДФЛ с обязательным предоставлением соответствующей декларации. Но при совмещении ЕНВД и УСН такой доход облагается упрощенным налогом, а не НЛФЛ (Письмо Минфина РФ № 03-11-09/4088 29.01.16 г.).

- При утрате права на использование ЕНВД – возможность применения вмененки ограничена законодательно. Когда условия не выполняются, к примеру, если численность ИП превысила 100 чел., предприниматель обязан с начала периода нарушения перейти на ОСНО и пересчитать налоги, а также отчитаться перед ИФНС по декларации 3-НДФЛ.

- При оформлении вычета – если предприниматель на ЕНВД собирается вернуть часть потраченных ранее средств с помощью различных вычетов, для этого требуется составление и сдача 3-НДФЛ в 3-летний срок.

Обратите внимание! Обязанность по подаче декларации лежит на налогоплательщиках и выполняется предпринимателями самостоятельно. Если ИП попал в одну из приведенных выше ситуаций, он обязан в добровольном порядке составить декларацию, сдать ее в территориальное подразделение ИФНС и перечислить в государственную казну налоговые платежи. При нарушении обязательных сроков представления отчетности и уплаты налогов ИП грозят штрафные санкции, недоимки и пени.

Вывод – в этой статье мы рассмотрели, сдает ли ИП 3-НДФЛ на ЕНВД и в каких случаях. Как оказалось, у предпринимателей существует достаточно много оснований для представления такой отчетности даже при использовании вмененного режима.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как заполнить нулевую декларацию 3-НДФЛ для ИП

ИП — форма ведения предпринимательской деятельности единственным человеком без образования предприятия. ИП — это всегда одно лицо, которое и указывается в наименовании экономической единицы по фамилии, имени, отчеству.

Для ИП доступны все режимы налогообложения, но на практике предприниматели ведут действия на упрощенной системе, вмененном доходе или патенте. Такие режимы освобождают предпринимателей от уплаты остальных налогов — НДС, НДФЛ, налог на прибыль.

Однако в некоторых случаях ИП является плательщиком НДФЛ и обязуется сдавать отчетность по этому налогу, в том числе форму 3-НДФЛ.

Положения о декларации отнесены законодателем к разделу налогового контроля, так как эта форма отчетности становится отправной точкой и основанием камеральной налоговой проверки.

Согласно статье 80 НК РФ декларация — это заявление в электронном или бумажном видах, отражающее отчет налогоплательщика о своих объектах налогообложение, в случае НДФЛ — о полученных доходах, учитываемых при образовании налоговой базы расходах, возможных вычетах и льготах, расчете налогов к уплате.

Согласно статье 80 НК РФ декларация — это заявление в электронном или бумажном видах, отражающее отчет налогоплательщика о своих объектах налогообложение, в случае НДФЛ — о полученных доходах, учитываемых при образовании налоговой базы расходах, возможных вычетах и льготах, расчете налогов к уплате.

В этой же статье пункт 2 и абзацы, начиная со второго, рассказывают о действиях лица, которое является плательщиком определенных налогов, но в течение налогового периода не осуществляло действий, влекущих движение средств, т. е. у него отсутствуют объекты обложения по всем возложенным налогам. При таких обстоятельствах лицо не освобождается от обязанности отчитываться и сдает упрощенную единую декларацию.

Разница между упрощенной декларацией и нулевой очевидна, но их порой путают. Упрощенная декларация представляется, когда нет объектов и базы по всем налогам.

Например, ИП, выбравшее режим ЕНВД, за 2018 год не занималось предпринимательской деятельностью, не реализовывало товары, работы, услуги, не продавало личное имущество, автомобили и не получало иным образом доходы. У него нет объекта ни по ЕНВД, ни по НДС, ни по НДФЛ, у него не зарегистрированы транспорт, недвижимость — отсутствуют объекты, он сдает упрощенную декларацию по всем налогам.

Другая ситуация, когда ИП сдает отчет по ЕНВД, отразив вмененный доход с коэффициентами, и пустую декларацию НДФЛ, так как не получал предусмотренные по главе 23 НК РФ доходы.

Статья указывает, что бланки любых деклараций налоговые органы представляют бесплатно, а также операторы отдела отчетности не вправе отказаться от приема деклараций.

В любую декларацию, помимо сведений о самих налогах, объектах, базе и т. д., включается ограниченный перечень дополнительных сведений, таких как:

- первичная и корректирующая (уточненная) декларация — номера 0 или 1;

- название налогового органа — код;

- место жительства лица — адрес;

- полное имя лица в соответствии с паспортом или иным документом, фиксирующим персональные данные;

- контактные номера.

Декларация нумеруется, на каждой странице проставляется подпись заявителя, дата подачи, указывается ИНН.

Плательщик НДФЛ

Статья 207 Налогового кодекса указывает, что все резиденты и нерезиденты, извлекающие доходы на территории России, обязаны уплачивать с них подоходный налог.

Таким образом, индивидуальный предприниматель как форма хозяйствования уже считается бизнес-субъектом, т. е. лицом, целью которое является получение дохода, следовательно ИП — будь он российским или иностранным гражданином — в теории считается получающим доход от источников на территории России — условие статьи 207 НК РФ.

Также статья 227 НК РФ указывает, что физические лица, занимающиеся предпринимательством, исчисляют и уплачивают НДФЛ по доходам от своей деятельности.

В пункте 5 предпринимателям вменяется обязанность сдавать декларацию до последнего дня апреля. Практически декларацию можно подавать и на следующий день, так как день сдачи не является днем просрочки. Следует учитывать праздничные и выходные дни.

Даже не являясь плательщиком НДФЛ в качестве предпринимателя, в качестве обычного физического лица каждый человек в любой момент обязуется уплатить 13 % от полученного дохода.

Случаи заполнения

Индивидуальные предприниматели, не получившие в течение отчетных и налогового периодов доход, все равно обязаны подавать отчетность установленной формы, т. е. декларацию по НДФЛ с нулевыми показателями, если они работают на общем режиме налогообложения либо обязанность возникла у них как у физических лиц.

Индивидуальные предприниматели, не получившие в течение отчетных и налогового периодов доход, все равно обязаны подавать отчетность установленной формы, т. е. декларацию по НДФЛ с нулевыми показателями, если они работают на общем режиме налогообложения либо обязанность возникла у них как у физических лиц.

Декларация имеет титульный лист и листы для отражения доходов, вычетов, расчета. Указываются не только доходы от предпринимательства, но и доходы физического лица, но в отличие от привычного заполнения ИП вносит некоторые особые записи в декларацию. Например, в графе кода плательщика указывается «720» — ИП, а не «760» — физлицо. Также требуется приложение листа В — для ИП.

Нулевая декларация сдается для подтверждения ИП и продолжения деятельности в этом статусе, хотя в налоговом периоде не было облагаемых доходов. Причиной такой ситуации могут быть сезонный характер деятельности, занятость работой в качестве физического лица или другая занятость, временный застой в бизнесе.

Таким образом, лицо как ИП подает декларацию только на общей системе налогообложения, а при получении дохода, будучи плательщиком спецрежима — только как физическое лицо, отдельно от предпринимательства.

При возникновении дополнительных доходов их требуется уплатить не позднее 30 дней после получения налогового уведомления.

После приема декларации оператором отдела отчетности она передается специалистам отдела камеральных проверок, где проходит анализ в течение 3 месяцев. Если при налоговом контроле обнаружатся нарушения, в течение 10 дней после окончания проверки составляется акт, который затем вручается налогоплательщику. А если нарушения не найдены, проверяющий отдел никак не оформляет результат проверки и не уведомляет лицо об окончании процедуры.

Как заполнить форму

Декларацию допустимо заполнить вручную, компьютерным шрифтом, через специальные интернет-сервисы и программы на компьютерах (в операционном зале ИФНС обычно стоит пользовательский компьютер для заполнения декларации) или программы аудиторских фирм (которые также зачастую присутствуют в здании инспекции и предоставляют платные услуги по заполнению различной отчетности и документов).

Для ИП, численность работников которых более 100 человек, обязательна подача декларации в электронной форме.

В любом случае в декларации указываются:

- фамилия, имя, отчество;

- адрес проживания;

- ИНН;

- данные паспорта (серия и номер, код подразделения, выдавший орган и т. д.);

- доходы или их отсутствие;

- расчет налоговой базы;

- сумма налога к уплате.

Технические требования к заполнению формы:

- каждая страница на отдельном листе;

- отражаемые суммы округляются до полных рублей по установленным правилам;

- не вносятся исправления, вычеркивания, написание новых данных поверх старых;

- в каждой клетке отдельный символ;

- заглавные печатные буквы;

- заполнение с первой клетки каждой строки;

- прочерки в пустых ячейках;

- нумерация и указание общего числа листов на титульной странице;

- подпись на каждом листе.

В нулевой декларации большая часть граф не заполняется, обязательными являются титульный лист и первый раздел.

Сайт ФНС также предоставляет помощь по заполнению декларации путем предоставления программного обеспечения, которое каждый может установить на свой компьютер.

Документы для скачивания (бесплатно)

- Бланк 3-НДФЛ

- Образец заполнения нулевой декларации 3-НДФЛ

На сегодняшний день сайт ФНС признан одним из лучших среди порталов государственных ведомств благодаря высокой степени обслуживания и комфорта для пользователей. Здесь также доступны видеоматериалы, в которых дополнительно рассказывается об особенностях 3-НДФЛ.

Есть несколько способов представления декларации:

- лично — с паспортом для подтверждения личности;

- через представителя — по нотариальной доверенности и паспорту представителя;

- почтой — датой получения инспекцией ФНС отчета считается 6 день после отправки заказного письма;

- через сеть Интернет — «Личный кабинет налогоплательщика» или портал «Госуслуги» https://www.gosuslugi.ru/.

Для подачи декларации и любых документов через «Личный кабинет» лицо получает доступ к сервису — заявив о желании открыть «кабинет» лично в любом отделении ФНС либо посредством интернет-заявки на официальном сайте ФНС, затем является за первичными логином и паролем, потом меняет их на постоянные. Когда доступ к услуге открыт, можно подавать отчетность. Для этого нужно:

- Нажать на раздел «Налоги и сборы».

- Нажать на кнопку «Подача декларации».

- Прикрепить файл с электронным отчетом.

- Указать код инспекции по месту учета.

- Отослать форму.

Что это такое?

Отечественным законодательством предусматривается обязанность каждого физического отчитываться перед налоговой службой о полученных в течение налогового периода доходах, если таковые были. Для этого используется специальная форма отчетности 3-НДФЛ.

Подавать в отделение ФНС данный документ обычные граждане должны в том случае, если они получили какую-то прибыль помимо своего основного места работы.

Что касается тех физических лиц, которые зарегистрированы в качестве индивидуальных предпринимателей, то они предоставлять отчетность обязаны даже в том случае, если от своей деятельности не получили прибыли за отчетный период.

При этом в налоговую направляется 3-НДФЛ нулевая для ИП, которая от стандартного документа отличается лишь нулевыми показателями прибыли, и, соответственно, отсутствием налогооблагаемой базы.

Кто отчитывается?

По состоянию на 2019 год подача декларации является обязательной для следующих категорий граждан:

- получивших в течение отчетного периода дополнительные доходы физических лиц;

- зарегистрированных в качестве индивидуальных предпринимателей (при условии, что ими было избрано налогообложение по общей, а не упрощенной системе);

- ведущих частную адвокатскую или нотариальную деятельность.

Нулевая 3-НДФЛ

Любое физическое лицо, будь то наемный рабочий или индивидуальный предприниматель, должно с получаемого дохода уплачивать налоги в госказну. Однако далеко не всегда регистрация в качестве ИП автоматически означает получение реальной прибыли.

Кроме того, человек может заниматься предпринимательской деятельностью лишь в свободное от основной работы время или же для него это и вовсе некое хобби.

Естественно, в подобных случаях не исключено появление временных периодов, когда никакой прибыли зафиксировано не было. Но даже тогда ИП обязан отчитываться о своей деятельности перед налоговым органами, подавая декларацию, называемую нулевой.

Узнайте, какие документы нужны для 3-НДФЛ.

Узнайте, какие документы нужны для 3-НДФЛ.

Можно ли оформить возврат 3-НДФЛ за обучение? Смотрите .

Для ИП

Бизнесмены, осуществляющие индивидуальную предпринимательскую деятельность и избравшие для себя общую систему налогообложения, являются основными субъектами, обязанными направлять в ФНС декларацию независимо от того, был ими получен доход на протяжении отчетного периода или нет. В противном случае весьма вероятен визит инспекторов с проверкой.

Подача нулевой декларации ИП является свидетельством того, что никакой прибыли за отчетный период ему получить не удалось, но при этом он не собирается полностью прекращать свою деятельность.

От продажи автомобиля

Еще один пример, когда может потребоваться подача нулевой 3-НДФЛ – продажа личного транспортного средства.

В тех случаях, когда прибыль от подобной сделки отсутствует, то есть цена продажи ниже цены покупки, когда стоимость авто не превышает порог в 250 тысяч рублей, а также при условии владения им не протяжении трех и более лет, уплата налога не предусмотрена.

Тем не менее, даже подобные обстоятельства не являются основаниями для уклонения от подачи декларации, просто она будет с нулевыми показателями.

В других случаях

Также нередко с необходимостью предоставления в налоговую нулевой отчетности приходится сталкиваться физическим лицам, занимающимся частной практикой, например, адвокатской и нотариальной.

Отсутствие дохода может быть обусловлено либо перерывом в деятельности, либо банальным отсутствием клиентов.

Как заполнить?

При заполнении бланка декларации должны указываться следующие данные:

- ФИО и регистрационный адрес физического лица;

- персональный номер налогоплательщика;

- сведения из документа, используемого в качестве удостоверения личности;

- информация относительно полученных доходов;

- контакты, позволяющие связаться с человеком, если возникнет такая необходимость.

К декларации в обязательном порядке должна быть приложена документация, служащая для подтверждения полученной прибыли.

Заполнение 3-НДФЛ может осуществляться в ручном режиме или на компьютере. При этом важно, чтобы отчетный документ не содержал никаких ошибок или исправлений.

Информация в полях прописывается заглавными печатными буквами. Пустых строчек быть не должно, в них проставляются прочерки. Запись ведется исключительно с одной стороны листа. Внесение информации о суммах, полученных в качестве доходов, а также тех, которые относятся к расходам, осуществляется исключительно в рублевом эквиваленте.

На каждой странице документа должны быть указаны данные, касающиеся налогоплательщика.

Образец нулевой декларации 3-НДФЛ .

Как подать?

Заполненный бланк декларации должен подаваться в отделение налоговой инспекции, расположенное по месту регистрации ИП (жительства физического лица).

Через Госуслуги

Одним из популярных способов подачи 3-НДФЛ является отправка посредством Госуслуг. Многие граждане имеют аккаунт на данном портале, что дает им возможность, наряду с получение прочих услуг от госорганов, отчитываться перед налоговой.

Для этого потребуется всего лишь внести необходимые данные в соответствующую форму на сайте.

Через личный кабинет

Другой удобный веб-сервис, позволяющий производить подачу отчетности в дистанционном режиме, — «Личный кабинет налогоплательщика» на сайте ФНС.

Для этого необходимо предварительно зарегистрироваться, затем зайти в раздел «Налоги и сборы» и нажать на кнопку с надписью, предполагающей подачу декларации.

После этого понадобиться выполнить прикрепление электронного отчета, указать код отделения инспекции, где была произведена постановка на учет, и отослать заполненную форму.

Лично

Для тех, кто привык к более традиционным способам общения с налоговыми органами, сохраняется возможность подать образец нулевой 3 НДФЛ для ИП посредством личного визита.

Из документов, помимо заполненной декларации, необходимо иметь при себе лишь паспорт для подтверждения собственной личности.

Нормы сдачи декларации 3-НДФЛ

Декларация 3-НДФЛ ИП на ОСНО в налоговую сдается только со следующим перечнем документов:

- документ, удостоверяющий личность налогоплательщика;

- сводка идентификационного кода (копия документа);

- справка по форме 2-НДФЛ со всех мест работы (если предприниматель также работает в качестве нанятого сотрудника);

- справка с указанием получения иных доходов не только от ведения своей заявленной деятельности, но и от продажи имущества, сдачи площади в аренду, преподавательской или адвокатской деятельности.

Только по предоставлении всех этих документов налоговая может принять годовую декларацию. В противном случае пакет юриспруденции не признается легитимным. До 30 апреля предприниматель может дополнить его, и за это ему не выпишут штрафы или пеню.

Только по предоставлении всех этих документов налоговая может принять годовую декларацию. В противном случае пакет юриспруденции не признается легитимным. До 30 апреля предприниматель может дополнить его, и за это ему не выпишут штрафы или пеню.

За опоздание по сдаче годовой отчетности предусмотрены санкции в виде 5% от суммы страхового взноса. Штраф будет начисляться за каждый месяц в одинаковой сумме. Максимальный размер — 30% от общей задолжности. Но при этом есть и минимальный лимит — 1000 рублей, которые тот заплатит в любом случае, даже если пришел в налоговую с декларацию по 3-НДФЛ 1 мая, поскольку это уже считается просрочкой.

Заполнение декларации ИП на ОСНО

Рассказывая о том, как заполнить 3-НДФЛ ИП на ОСНО, стоит заметить, что объектами налогообложения для таких предпринимателей является доход, полученный от своей прямой деятельности, и имущество, что было установлено на баланс предприятия на безвозмездной основе (независимо от того, каким образом ИП его получил).

Перед тем, как подать бланк в налоговую, следует сверить его актуальность на момент заполнения документа. С этим все предельно просто: нужно обратиться в налоговую (не обязательно то отделение, где регистрировался предприниматель) и бесплатно взять бланк, утвержденный на подотчетный год. Если же сдать бланк устаревшей формы, его попросту не примут к рассмотрению.

На титульной странице в разделе «код категории налогоплательщика» указывается число 720, что соответствует индивидуальному предпринимателю. Там же указывается наименование предприятия, категория деятельности, наличие сертификации и так далее. Здесь все предельно просто, так как каждый пункт — подписан.

На титульной странице в разделе «код категории налогоплательщика» указывается число 720, что соответствует индивидуальному предпринимателю. Там же указывается наименование предприятия, категория деятельности, наличие сертификации и так далее. Здесь все предельно просто, так как каждый пункт — подписан.

На второй странице декларации 3-НДФЛ ведется подробное разъяснение относительно физического лица, что сдает документ. Там необходимо указать идентификационный код, персональный номер ИП и иные регистрационные сведения. С этим тоже проблем не возникнет.

Далее заполняется лист В. Там указываются объекты дохода, что будут обложены налогом (на основании которых и рассчитывается НДФЛ). В разделе «вид деятельности» обязательно ставится цифра 1, что соответствует получению прибыли именно как ИП. В этой же части декларации указываются еще и расходы (строка 040). При необходимости они указываются отдельно по каждому пункту. Мол, такая-то сумма была потрачена за закупку первичных материалов, другая — на логистику предприятия и транспортировку произведенного товара, следующая — на покупку дополнительной техники и так далее. Есть и отдельный пункт 100, где расписываются расходы, которые не могут быть документально подтвержденными. Самая нижняя часть листа В — это пункт общих доходов за подотчетный период (квартал или год). Кстати, именно эта сумма будет использоваться при расчете налогового вычета, если предприниматель планирует его получить.

Заполнение раздела 1 декларации 3-НДФЛ

В этом разделе предприниматель подробно расписывает ранее полученные доходы от своей деятельности. В пункте 010 берется цифра общего дохода из листа В. 020 — это указание прибыли, которая не декларируется под НДФЛ. Как известно, индивидуальный предприниматель, использующий общую систему налогообложения, таковых иметь не может. Соответственно, ставится прочерк. Пункт 040 — это налоговые вычеты, полученные за подотчетный период или сумма, которую предприниматель планирует получить (если форма 3-НДФЛ сдается именно по этому поводу). Здесь присутствуют и строки 130, и 140. Их нужно заполнять исключительно в том случае, если ранее предприниматель уплачивал авансовые платежи. Если этого не было — снова ставится прочерк. Пункт 050 — это разница от расходов и доходов, которые получило физическое лицо за подотчетный период. То есть, берется прибыль, и из нее высчитывается потраченная предприятием сумма. В том случае, если расходы превышают полученную прибыль — ставится 0, а не отрицательное число. И последняя строка — 110, где ИП указывает сумму, что он обязан заплатить в государственную казну как налоги.

В этом разделе предприниматель подробно расписывает ранее полученные доходы от своей деятельности. В пункте 010 берется цифра общего дохода из листа В. 020 — это указание прибыли, которая не декларируется под НДФЛ. Как известно, индивидуальный предприниматель, использующий общую систему налогообложения, таковых иметь не может. Соответственно, ставится прочерк. Пункт 040 — это налоговые вычеты, полученные за подотчетный период или сумма, которую предприниматель планирует получить (если форма 3-НДФЛ сдается именно по этому поводу). Здесь присутствуют и строки 130, и 140. Их нужно заполнять исключительно в том случае, если ранее предприниматель уплачивал авансовые платежи. Если этого не было — снова ставится прочерк. Пункт 050 — это разница от расходов и доходов, которые получило физическое лицо за подотчетный период. То есть, берется прибыль, и из нее высчитывается потраченная предприятием сумма. В том случае, если расходы превышают полученную прибыль — ставится 0, а не отрицательное число. И последняя строка — 110, где ИП указывает сумму, что он обязан заплатить в государственную казну как налоги.

Нужно упомянуть, что в разделе 1 ни в коем случае нельзя указывать сумму вычета по налогам, если предприниматель планирует ее получить.

Здесь указываются только расходы, доходы, и те пункты прибыли, которые будут обложены налогом. При использовании ОСНО, к примеру, налогом не облагается та прибыль или расходы, что получены при реализации государственных контрактов на привилегированной основе (получение особого тендера).

Раздел 6 налоговой декларации

В данном разделе индивидуальный предприниматель указывает сумму, что подвержена налогообложению по общей системе. Каждый из фактов получения прибыли расписывается отдельно (то есть, доход от продажи, налог, который подвержен возмещению и так далее). Здесь же указываются код ОКАТО и КБК (бюджетная классификация). Если с заполнением этого раздела возникают проблемы, то нужно помнить, что на 3-НДФЛ ИП на ОСНО образец заполнения декларации всегда можно получить в налоговой инспекции. Там подробно расписано, что необходимо указывать в каждом из пунктов отчетной документации. Дополнительно прилагается пример.

Последние строки 6 раздела налоговой декларации — это общая сумма налога, которую предприниматель обязуется уплатить в пользу государственной казны, и та сумма, что он планирует получить в качестве налогового вычета для физических лиц. После указания этих данных декларация считается заполненной. Остается только заверить документ подписью и печатью (или электронной подписью, если он сдается именно таким образом).

Заполнение декларации — несложная процедура. Главное — соблюдать все предусмотренные формальности, а также убедиться в актуальности сдаваемого бланка.

Даже если в документе будут допущены ошибки — это не является основанием для выписки штрафа (только если не нарушены сроки сдачи отчета).

Правила подготовки и заполнения декларации 3-НДФЛ для ИП за 2018 год – образец и актуальный новый бланк

8 февраля 2019 3-НДФЛ

Как и обычные граждане, индивидуальные предприниматели (ИП) также заполняют и сдают налоговые декларации, составляемые по форме 3-НДФЛ.

Как и обычные граждане, индивидуальные предприниматели (ИП) также заполняют и сдают налоговые декларации, составляемые по форме 3-НДФЛ.

С помощью этого документа физические лица, официально осуществляющие предпринимательскую деятельность, отчитываются перед государством об уплате подоходного налога. В свою очередь, налоговое ведомство контролирует доходы индивидуальных предпринимателей.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Если быть точнее, ИП, действующие на общем режиме налогообложения (ОСНО), указывают в 3-НДФЛ собственные доходы, с которых, однако, пока еще не взимался НДФЛ (налог с доходов физлиц).

Кроме предпринимательских доходов, в этой же декларации могут фиксироваться и другие заработки ИП (к примеру, поступления от сдачи недвижимости во временное пользование).

Следует разобраться, при каких обстоятельствах индивидуальные предприниматели отчитываются по 3-НДФЛ, а также выяснить, как формируются и подаются такие декларации физическими лицами – субъектами предпринимательской деятельности.

Нужно ли сдавать декларацию на ОСН, УСН, ЕНВД?

Далеко не всем индивидуальным предпринимателям требуется сдавать 3-НДФЛ в налоговое ведомство. Так, двадцать третья глава Налогового кодекса РФ (НК РФ) определяет, что обязательства по уплате НДФЛ возникают у граждан (физических лиц). Но удерживать подоходный налог и перечислять его в бюджет следует лишь по определенным направлениям экономической деятельности, осуществляемой ИП.

Обязательства по уплате НДФЛ обычно возникают у ИП, не применяющих в своей хозяйственной деятельности особые режимы налогообложения. Такие ИП официально работают на общей системе налогообложения (ОСНО), что обязывает их уплачивать соответствующий налог (НДФЛ) с предпринимательских доходов отчетного периода и сдавать декларацию 3-НДФЛ.

Налогооблагаемые поступления (заработки) на ОСНО декларируются индивидуальными предпринимателями в отчетности 3-НДФЛ, которую нужно формировать и сдавать ежегодно в территориальное отделение ИФНС.

Как известно, индивидуальный предприниматель перечисляет подоходный налог в бюджет ежеквартальными авансовыми платежами, но сдача промежуточной (квартальной) отчетности по НДФЛ законом не предусматривается.

Применение ИП какого-либо особого режима налогообложения – упрощенной системы (УСН), «вмененки» (ЕНВД), патентной системы (ПСН) или единого сельхозналога (ЕСХН) – легально освобождает его от обязательств по удержанию и уплате НДФЛ с предпринимательского дохода.

Таким образом, предприниматели на спецрежимах (УСН, ЕНВД, ПСН, ЕСХН) по доходам от предпринимательской деятельности декларацию 3-НДФЛ не заполняют и не сдают.

Если же у ИП, регулярно действующего на спецрежиме налогообложения, имеются какие-либо дополнительные поступления, не связанные с предпринимательством, он будет обязан уплатить НДФЛ с этих заработков (как обычный гражданин).

Если с непредпринимательских доходов ИП подоходный налог не удерживался плательщиком этих доходов, сам предприниматель должен будет указать эти поступления в 3-НДФЛ и заплатить с них НДФЛ.

Обязательства по уплате НДФЛ и заполнению 3-НДФЛ также возникают у индивидуального предпринимателя в тех ситуациях, когда он утрачивает имеющееся право на работу по особому режиму налогообложения (например, реализует подакцизные товары).

Примеры непредпринимательских доходов ИП на спецрежимах, обязательно подлежащих обложению НДФЛ и, соответственно, отражению в 3-НДФЛ:

- реализация собственного имущества (движимого, недвижимого);

- лотерейный выигрыш;

- дивидендный доход;

- иные заработки или доходные поступления физлица, не связанные с предпринимательством.

Помимо указания налогооблагаемых доходов и вычисления налоговых обязательств, индивидуальный предприниматель вправе отражать налоговые вычеты в 3-НДФЛ.

Это касается любых разновидностей такого вычета – социального, имущественного, инвестиционного, профессионального. Как известно, частные предприниматели могут претендовать на НДФЛ-вычеты по тем же основаниям, что и любые другие граждане.

Таким образом, ИП на спецрежимах сдает 3-НДФЛ только по доходам, полученным от непредпринимательской деятельности, а также для получения вычетов.

Если ИП регулярно работает на общем режиме налогообложения (ОСНО), он обязан оформлять и сдавать декларацию 3-НДФЛ даже в тех случаях, когда деятельность фактически не осуществлялась. Если у частного предпринимателя полностью отсутствовали какие-либо доходы в отчетном (налоговом) периоде, он просто сдает в ФНС нулевую декларацию.

Инструкция по заполнению 3-НДФД в программе — .

Срок сдачи за 2018 год

Индивидуальные предприниматели, регулярно действующие на ОСНО, ежегодно сдают 3-НДФЛ в территориальное подразделение налогового ведомства до 30 апреля.

Если крайний день подачи отчетности – выходной или праздник, срок сдвигается на ближайшую дату рабочего дня.

Таким образом, в нынешнем 2019 году частные предприниматели отчитываются по 3-НДФЛ за минувший 2018 год до 03.05.2019.

Если рассматриваемая декларация направляется частным предпринимателем исключительно для получения НДФЛ-вычетов, вышеупомянутые сроки не являются строгими. По вопросу вычетов ИП вправе обратиться в ИФНС в любое время.

Уплатить подоходный налог, начисленный за предыдущий год, следует до 15 июля текущего года. Если сроки внесения этого платежа нарушаются предпринимателем, бизнесмену выставляется штраф, минимальный размер которого составляет одну тысячу рублей. Кроме того, налоговое ведомство вправе заблокировать банковские счета предпринимателя-нарушителя.

Новая форма 2019

С 01.01.2019 стал действовать обновленный шаблон отчетного документа 3-НДФЛ, регламентированный приказом налогового ведомства (ФНС), утвержденным 03.10.2018 под регистрационным номером ММВ-7-11/569@.

Именно этой формы декларации должны придерживаться BG, которые отчитываются перед государством о подоходном налоге за минувший 2018 год.

Надо констатировать, что данная форма ощутимо сократилась (если сравнивать с предыдущими её вариантами). Как и прежде, она состоит из титульной части, двух основных разделов и ряда соответствующих приложений, заполняемых частными предпринимателями по необходимости.

О том, что изменилось в новой форме декларации 3-НДФЛ с 2019 года можно прочитать в этой статье.

Как правильно заполнить индивидуальному предпринимателю на ОСНО?

Порядок внесения данных в форму 3-НДФЛ также регламентируется вышеупомянутым приказом ФНС. Физическим лицом предпринимателем обязательно заполняются титульная часть, первый раздел и второй раздел рассматриваемой декларации. Помимо этого, если необходимо зафиксировать предпринимательские доходы физлица, соответствующие сведения указываются в третьем приложении отчетной формы.

Для индивидуального предпринимателя рекомендуемая последовательность заполнения соответствующих листов декларации выглядит следующим образом:

- Сначала нужные сведения вносятся в третье приложение к декларации, непосредственно отражающее все предпринимательские доходы физического лица ИП.

- Затем заполняется второй раздел отчетной формы, характеризующий фактическую налоговую базу и подсчитанное значение НДФЛ.

- После этого итоговые данные фиксируются в первом разделе декларации, обобщающем информацию об уплачиваемых, доплачиваемых и возвращаемых налоговых суммах.

- Завершающий этап – заполнение титульной части формы (приводятся ключевые сведения о предпринимателе).

Если ИП участвует в инвестиционном сообществе, налоговая база по соответствующим доходам вычисляется в восьмом приложении и фиксируется в первом приложении к рассматриваемой отчетной форме.

Прочие листы 3-НДФЛ не имеют прямого отношения к налогообложению предпринимательских доходов и заполняются частным предпринимателем по необходимости (например, физлицо-предприниматель обоснованно претендует на НДФЛ-вычеты; ИП получает дополнительные доходы, не связанные с предпринимательством).

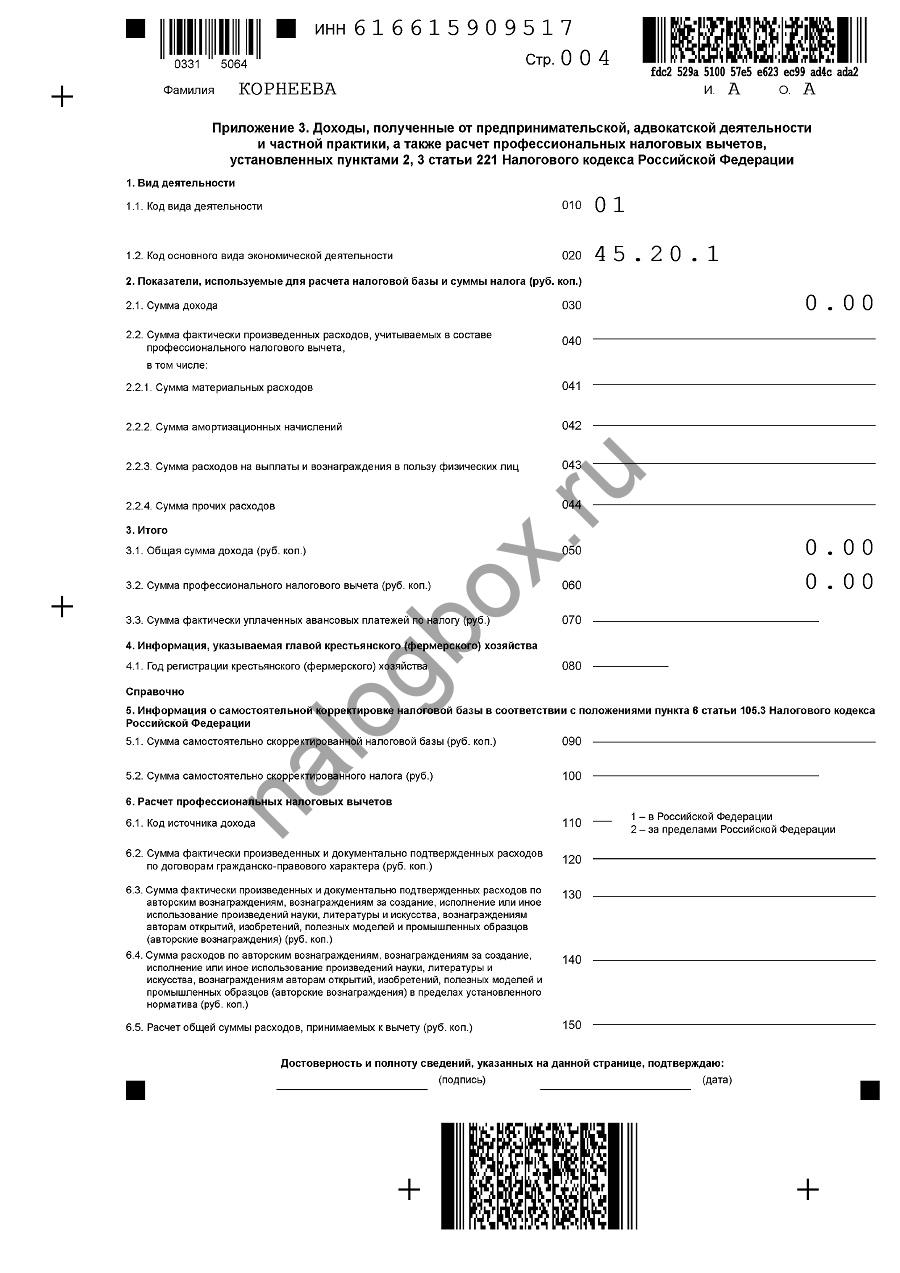

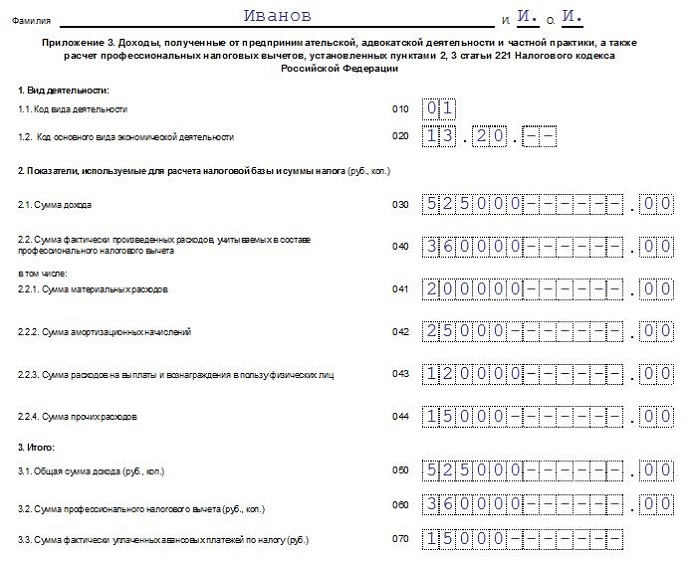

Приложение 3

Как уже говорилось ранее, индивидуальному предпринимателю целесообразно начинать заполнение 3-НДФЛ с внесения соответствующих сведений в третье приложение данной формы.

Приложение 3 отображает реальную информацию о предпринимательских доходах физлица.

Так, заполнение третьего приложения выполняется ИП посредством указания нужных сведений в следующих строках:

- 010 – указывается код вида осуществляемой деятельности (следует прописать значение 01, соответствующее предпринимательской деятельности).

- 020 – отражается код главной разновидности хозяйственной деятельности ИП по ОКВЭД-2.

- С 030 по 044 заполняются сведения, необходимые для вычисления налоговой базы и определения значения НДФЛ (указываются реальные значения доходов и фактические значения затрат, учитываемых в рамках профессионального вычета).

- С 050 по 070 показываются рассчитанные значения итоговых показателей. В этих строках налоговой декларации отражаются совокупная величина дохода, размер профессионального вычета, значения авансовых платежей (как начисленных, так и реально уплаченных).

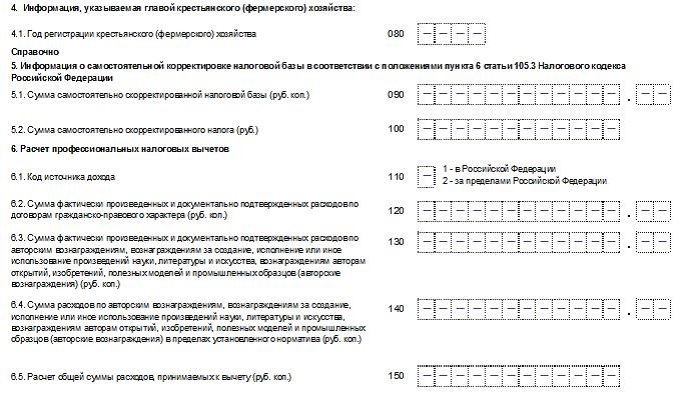

- 080 – обладатель фермерского (крестьянского) хозяйства указывает здесь год регистрации такого хозяйства.

- С 090 по 100 – эти строки 3-НДФЛ заполняются, если ИП самостоятельно скорректировал базу налогообложения и значение НДФЛ по результатам года вследствие использования нерыночных цен при осуществлении сделок с субъектами, являющимися взаимозависимыми.

- С 110 по 150 – эти строки декларации 3-НДФЛ заполняются для определения налоговых вычетов профессионального характера, если физическое лицо, являясь налоговым резидентом РФ, предъявляет к вычету соответствующие затраты, произведенные по соглашениям гражданско-правового характера, авторским вознаграждениям и другим выплатам подобного рода.

Суммарные затраты физического лица, обусловленные его предпринимательской деятельностью, документально подтвержденные и учитываемые при определении профессионального вычета, фиксируются по строке 040 и детализируются по следующим строкам:

- 041 – затраты материальные,

- 042 – начисления амортизации,

- 043 – вознаграждения/выплаты физлицам,

- 044 – иные затраты.

Итоговая сумма затрат ИП, относящихся к НДФЛ вычету профессионального характера, определяется и фиксируется по строке 060 одним из двух доступных способов:

- суммирование значений, указываемых по 040-строке для каждого из видов осуществляемой деятельности (есть документальное подтверждение затрат);

- берется 20% от совокупного значения предпринимательских доходов физлица (отсутствует документальное подтверждение заявленных затрат).

Пример заполнения третьего приложения для ИП:

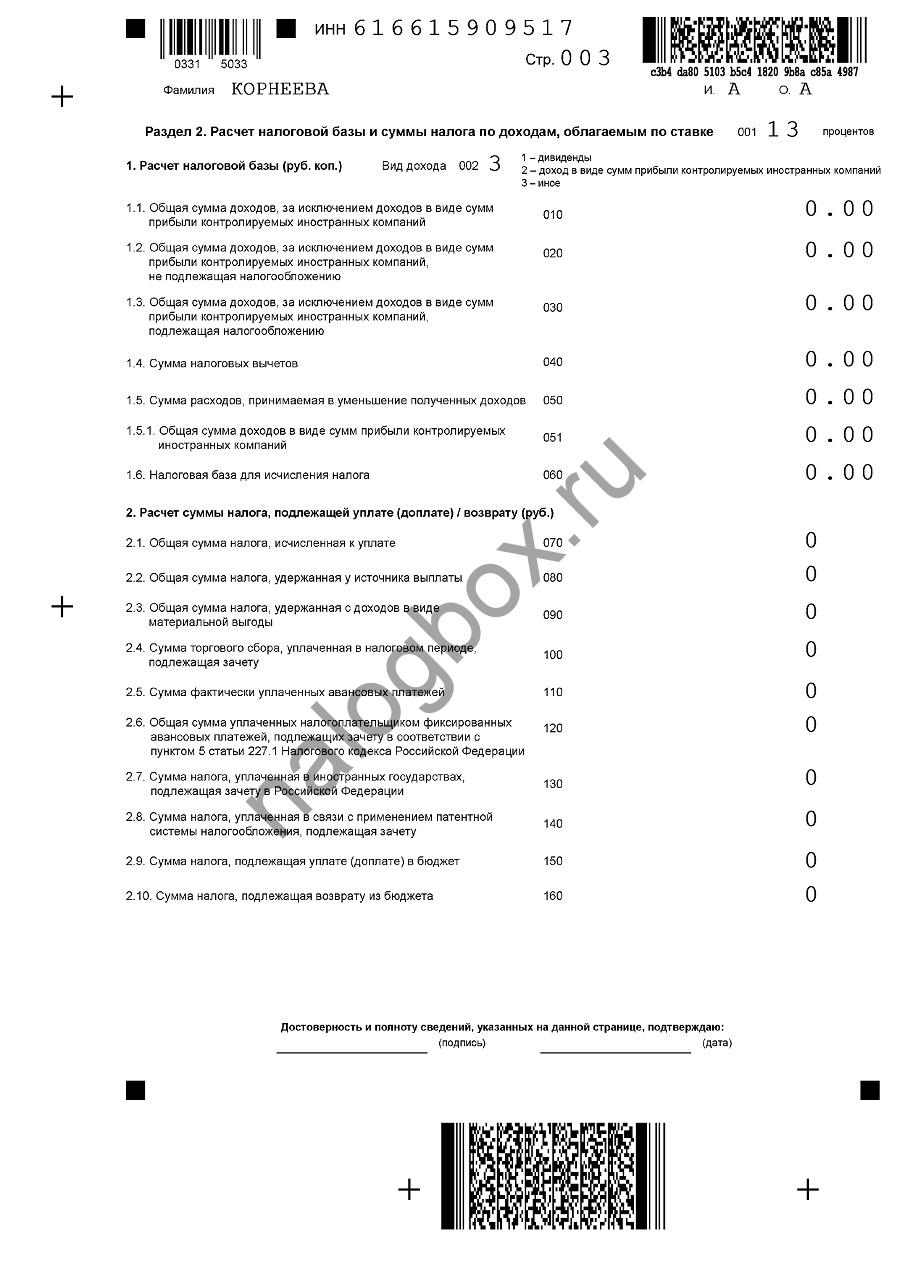

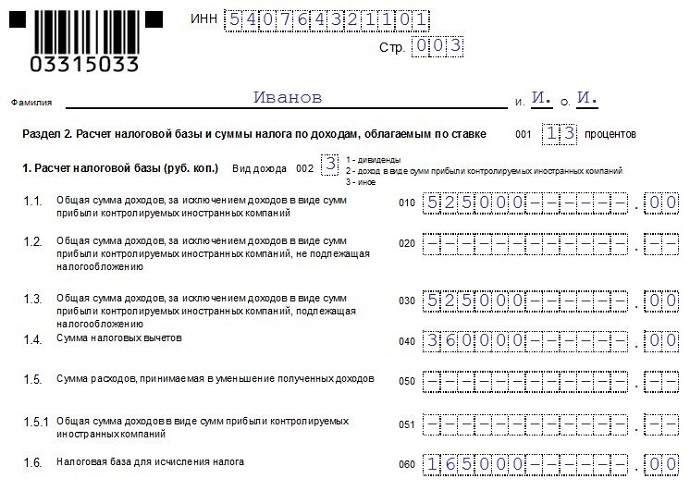

Раздел 2

Здесь вычисляются совокупное значение налогооблагаемого дохода, величина базы налогообложения, а также значение НДФЛ, которое уплачивается, доплачивается или возвращается Ип.

Если ставки налогообложения дифференцируются для разных доходов ИП, второй раздел декларации заполняется несколько раз – по количеству используемых ставок.

Сначала ИП заполняются следующие строки второго раздела формы 3-НДФЛ:

- 001 – ставка налогообложения имеющихся доходов.

- 002 – определяющий признак разновидности дохода (для предпринимательской деятельности физлица указывается значение 3).

Строки для вычисления базы налогообложения физлица:

- С 010 по 030 – заполняются совокупные значения всех доходов, налогооблагаемых доходов, а также тех доходов, которые не облагаются НДФЛ. Все эти значения приводятся без дивидендной составляющей.

- 040 – показывается значение налоговых вычетов, которое берется из 060 строки третьего приложения. Стандартный вычет из пятого приложения также отражается в 040 строке второго раздела. Нулевое значение проставляется в этой строке, если применяемая ставка налогообложения не соответствует 13%.

- 050 – значение затрат, уменьшающих заработанные доходы.

- 060 – вычисляется и показывается значение базы налогообложения. Нулевое значение проставляется, если результат расчета оказался отрицательным. Если физическим лицом учитываются исключительно предпринимательские доходы и вычеты стандартного/профессионального характера, показатель соответствует разнице между 030-строкой и 040-строкой второго раздела.

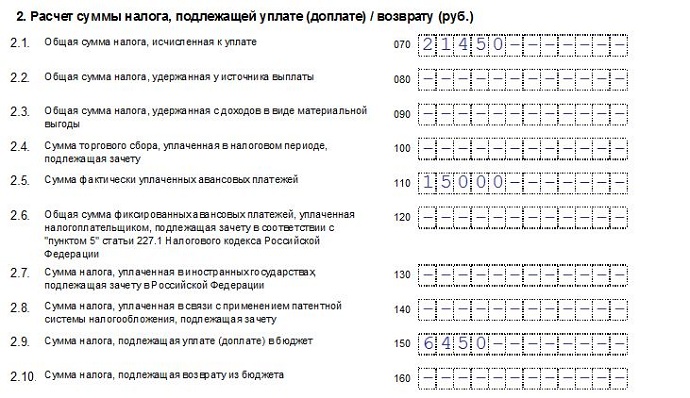

Уплачиваемый, доплачиваемый или возвращаемый налог вычисляется по следующим строкам:

- 070 – показывается значение НДФЛ, исчисленное с базы налогообложения по 060-строке второго раздела.

- С 080 по 130 – заполняются сведения, позволяющие вычислить значение НДФЛ, подлежащего уплате или возврату.

- 140 – показывается значение налога, уплаченного физлицом по ПСН.

- 150 – фиксируется уплачиваемый/доплачиваемый НДФЛ.

- 160 – отражается возвращаемый НДФЛ. От суммы значений строк с 080 по 130 вычитается значение 070-строки. Проставляется нулевое значение, если результат вычисления оказался минусовым или нулевым.

Пример заполнения второго раздела 3-НДФЛ для ИП:

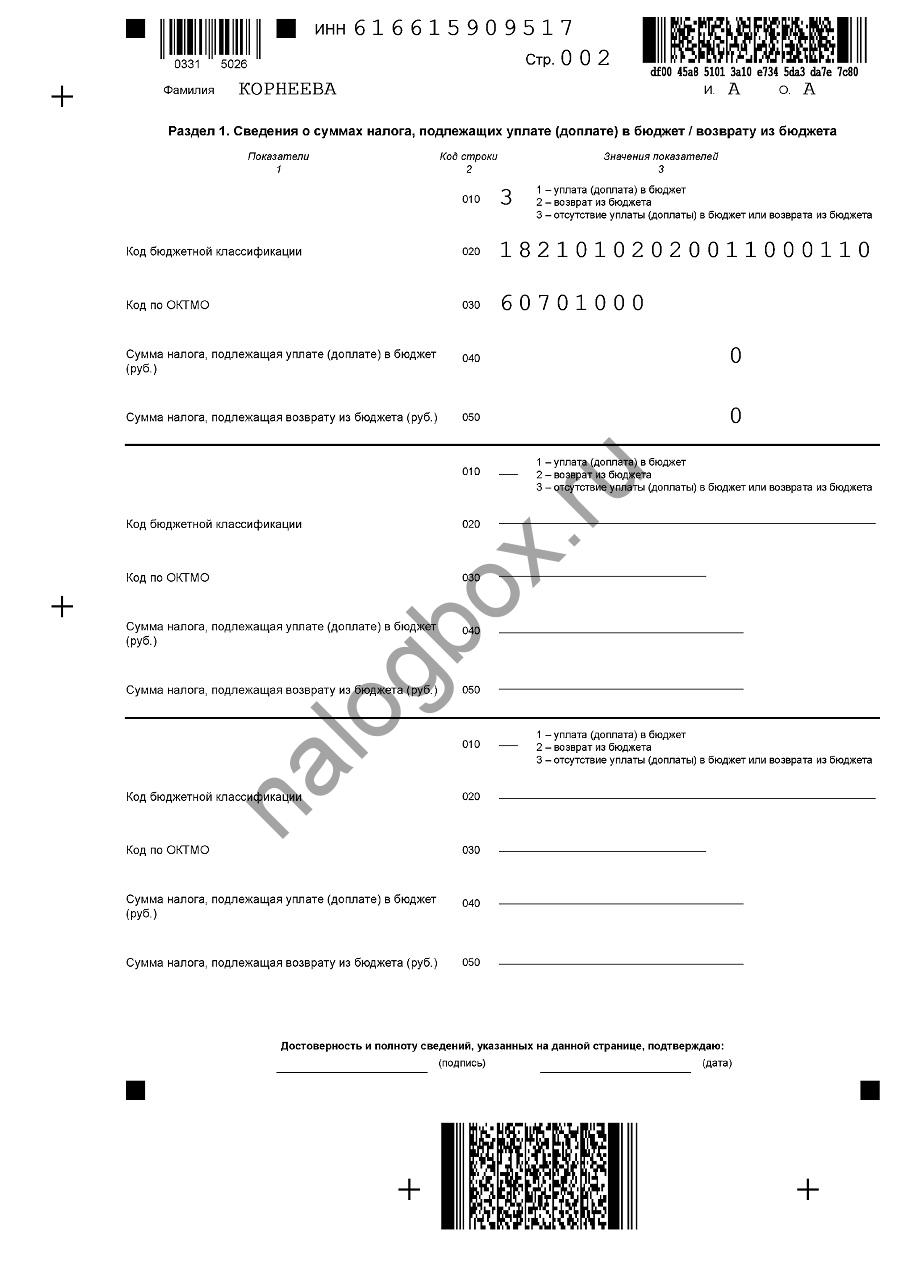

Раздел 1

Здесь фиксируются уплачиваемые, доплачиваемые или возвращаемые суммы НДФЛ. Заполняются такие строки:

- 010 – указывается значение 1 для уплаты/доплаты НДФЛ; указывается значение 2 для возврата НДФЛ; указывается значение 3 при отсутствии НДФЛ.

- 020 – заполняется нужный КБК.

- 030 – прописывается нужный ОКТМО.

- 040 – величина НДФЛ к уплате/доплате.

- 050 – величина НДФЛ к возврату.

Пример заполнения первого раздела декларации для ИП:

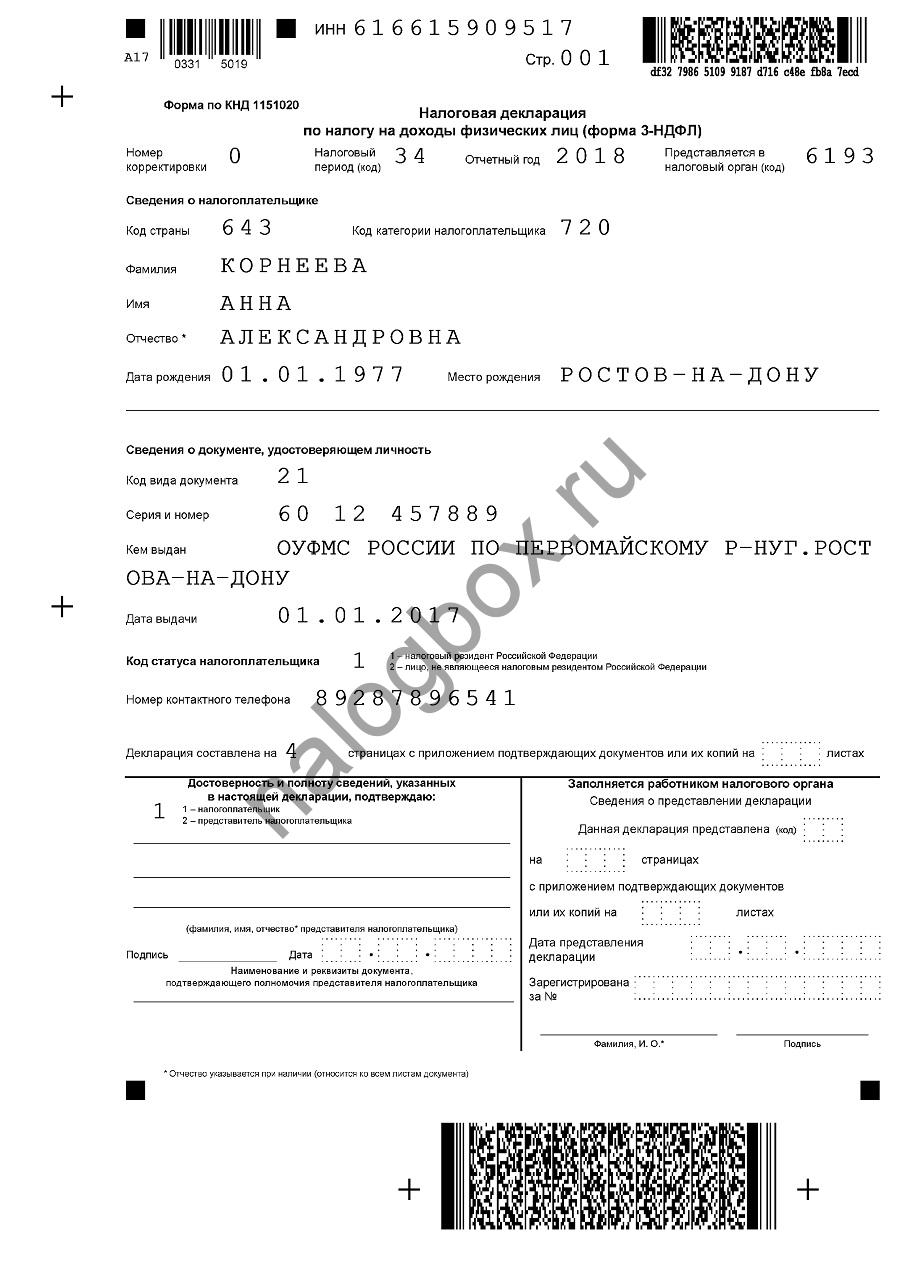

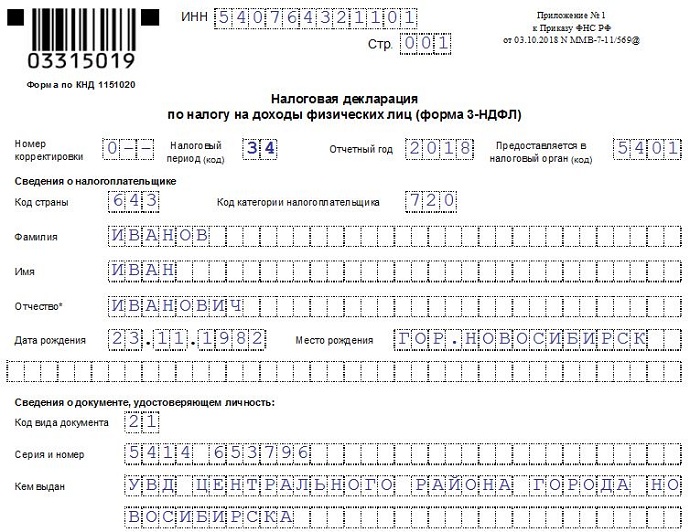

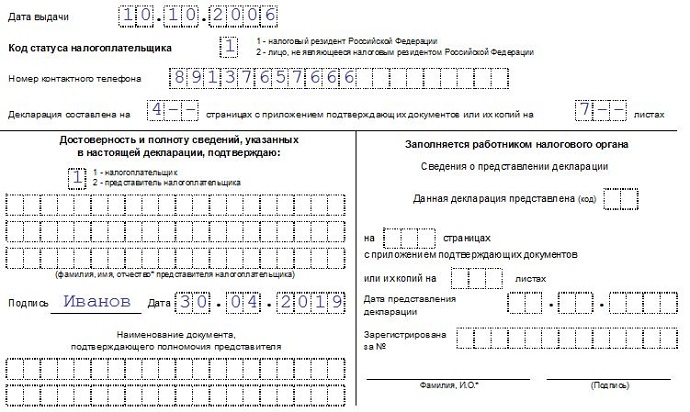

Титульный лист

Титульная составляющая рассматриваемой декларации заполняется следующим образом:

- ИНН-код предпринимателя;

- корректировочный номер;

- идентифицирующий код территориальной структуры налогового органа;

- отчетный год — при заполнении декларации в 2019 году указывается 2018 ;

- идентифицирующий код страны гражданства ИП (643 для РФ);

- идентифицирующий код категории (720 для предпринимательских доходов);

- ФИО физлица-предпринимателя;

- личные сведения ИП;

- статус (резидент/нерезидент);

- телефонный номер;

- количество заполненных листов, страниц;

- подтверждение полноты достоверности данных;

- подпись и дата.

Пример заполнения титульного листа формы 3-НДФЛ:

>Скачать бланк и образец заполнения

Скачать актуальный новый бланк 3-НДФЛ для заполнения в 2019 году – excel.

Скачать образец заполнения декларации 3-НДФЛ за 2018 год – excel.

Добавить комментарий