1010 код дохода

Содержание

Код дохода 4800 что это

Все коды, которые нужно использовать для обозначения доходов работника в справке 2-НДФЛ, содержатся в приказах ФНС. В 2019 году действуют приказы от 10.09.2015 № ММВ-7-11/387@ и от 24.10.2017 № ММВ-7-11/820@.

По этим документам код 4800 применяется для указания иных доходов. К ним чиновники относят выплаты, которые не соответствуют никаким другим кодам из справочника доходов. То есть такие доходы, для которых не предусмотрен отдельный код — это не зарплата, не премия, не материальная помощь и не пособие. Подробнее виды выплат с кодами можно посмотреть в таблице.

Наглядно пояснит, когда можно использовать код дохода 4800 расшифровка что входит в «иные доходы». Это, например:

- суточные, которые компания выплачивает сверх норматива для удержания НДФЛ. То есть больше 700 рублей в сутки при командировках по России и больше 2 500 рублей при поездках за границу;

- доплаты до среднего заработка за счет компании при оплате больничных и пособий по беременности и родам. Сами пособия, которые не облагаются НДФЛ, в справке 2-НДФЛ не отражайте, только суммы сверх тех, что установлены законом.

Пример

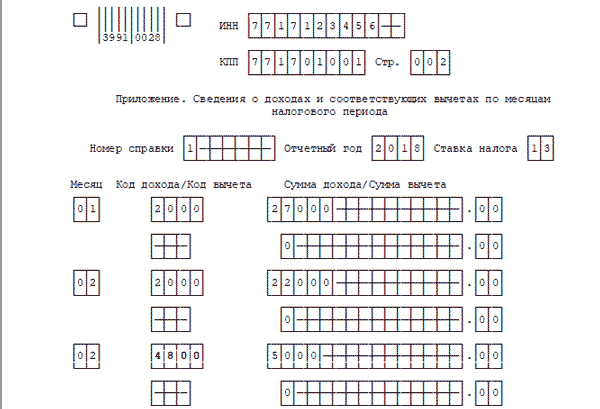

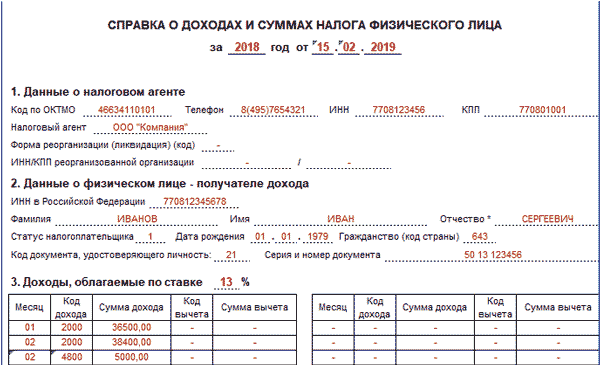

Положение о командировках компании предусматривает суточные в размере 1 700 рублей за день. Сервисный инженер Иванов И.С. находился в г. Торжок в командировке 5 дней. Ему начислили 8 500 рублей суточных (5 дн. х 1 700 руб.).

От налога освобождается 3 500 руб. (700 руб. х 5 дн.). Удержать НДФЛ нужно из 5 000 рублей. Эту сумму нужно указать в справке 2-НДФЛ Иванова с кодом 4800.

«Иной» вычет в справке 2-НДФЛ

Как и доходы работников, вычеты в справке 2-НДФЛ показывают с применением кодов. Это суммы, которые налоговое законодательство освобождает от НДФЛ.

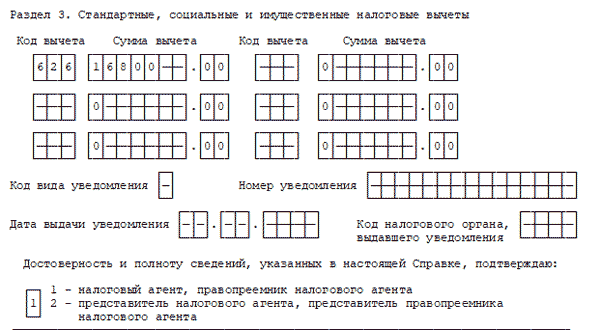

Как и для доходов коды вычетов завершаются строкой для иных, не поименованных вычетов, которые предусмотрены кодексом. По аналогии с доходами многие ищут «код вычета 4800 в справке 2-НДФЛ», «код вычета 4800 в справке 2-НДФЛ что это». Но коды вычетов трехзначные. На самом деле это код — 620 «Иные суммы, уменьшающие налоговую базу в соответствии с главой 23 НК». Полный перечень кодов можно увидеть ниже.

С кодом 620 отражайте, например, такие суммы:

- дополнительные взносы на трудовую или накопительную часть пенсии;

- неположительный результат сделки с ценными бумагами, которые обращаются на организованном рынке ценных бумаг, который получился за отчетный период;

- общая сумма затрат по финансовым операциям с инструментами срочных сделок, которые не обращаются на фондовом рынке.

Отметим, что доход с кодом 4800 в справке 2-НДФЛ не означает, что вычет должен быть тоже с кодом «иные». Код вычета 620 для кода дохода 4800 налоговые агенты указывать не обязаны, если по сути такого вычета нет.

Код дохода в справке 2 НДФЛ – виды

При составлении справки по данной форме полученные гражданами доходы классифицируются и относятся к определенному виду, с подробным списком которых можно ознакомиться в разъяснительном письме налоговой службы от 10.09.15 №387. Наиболее часто используемые коды представлены в таблице 1.

Таблица 1

|

п/п |

Код дохода |

Примечание |

|

Доходы, входящие с состав получаемой работником заработной платы |

||

|

Доходы, связанные с выплатой средств в отпускной период |

||

|

Выплата денежных средств работнику, временно нетрудоспособному (больничный лист) |

||

|

Доходы работника (бывшего работника), полученные в виде материальной помощи. |

||

|

Доходы, полученные в виде подаренных ценностей |

||

|

Доходы по сданному в аренду имуществу |

||

|

Доходы держателям акций |

||

|

Иные доходы граждан (командировочные, доплаты на ребенка средствами организации, некоторые виды компенсации при увольнении и пр.) |

||

|

11 группа (11ХХ) |

Доходы, связанные с облигациями с ипотечным покрытием |

|

|

12 группа (12ХХ) |

Доходы по полученным страховым возмещениям, страховым выплатам, договорам страхования |

|

|

13 группа (13ХХ) |

Доходы за использование авторской разработки |

|

|

Доходы, полученные за счет использования имущества |

||

|

15 группа (153Х) |

Доходы по операциям на рынке ценных бумаг |

|

|

15 группа (154Х) |

Доходы по операциям с долей в уставном капитале иных организаций |

|

|

Доходы по участию в долевом строительстве |

||

|

20 группа (20ХХ) |

Доходы за выполнение трудовой деятельности |

|

|

22 группа (22ХХ) |

Доходы за использование авторских разработок

|

|

|

Доходы от полезного использования транспортных средств |

||

|

25 группа (25ХХ) |

Доходы в не денежном выражении, возмещение расходов |

|

|

26 группа (26ХХ) |

Доходы в виде материальных благ |

|

|

27 группа (27ХХ) |

Доходы в виде матпомощи |

|

|

Доходы по операции с векселями |

||

|

Доходы по операциям с участием инвалюты |

||

|

30 группа (30ХХ) |

Доходы по лотерее, банковским депозитам, за использование средств |

Таким образом, вышеприведенная классификация кодов позволит классифицировать доход и отнести его к определённому виду для указания в справке 2 НДФЛ.

375 просмотров Подпишитесь на Bankiros.ru![]()

Добавить комментарий