0 налог на прибыль

Содержание

- «Фискальная» логика

- Аргументация судов

- И вновь продолжается бой

- Безопасная доля расходов при расчете налога на прибыль

- Виды показателей

- Понятие налога на прибыль

- Объект налогообложения

- Порядок расчета налога на прибыль

- Справочная информация: «Налоговые ставки по налогу на прибыль организаций» (Материал подготовлен специалистами КонсультантПлюс)

«Фискальная» логика

Как известно, налоговое законодательство разрешает принимать НДС к вычету по товарам (работам, услугам), а также имущественным правам, которые приобретены для осуществления операций, признаваемых объектами налогообложения по данному налогу (п. 2 ст. 171 НК). Нас, в частности, интересуют такие объекты, как реализация товаров (работ, услуг) и имущественных прав, а также передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые никаким образом не принимаются к вычету при исчислении налога на прибыль организаций. И все это касается только операций, проводимых на территории РФ.

Но, как это часто бывает, налоговики, не успев разрешить то или иное действие, формулируют вдогонку ряд условий, при невыполнении которых использовать льготы и вычеты становится или сложно, или невозможно.

Так, «в миру» ходит своего рода неписаное правило: если налогоплательщик не вправе учесть произведенные расходы при формировании налоговой базы по налогу на прибыль, то и о вычетах по НДС можно забыть. Другими словами, налоговики готовы возместить косвенный налог только в том случае, если они посчитают затраты на приобретение товаров, выполнение работ, оказание услуг или имущественных прав экономически оправданными.

Примечание. Налоговики считают, что если налогоплательщик не вправе учесть расходы при формировании базы по налогу на прибыль, то и о вычетах по НДС можно забыть.

Ограничиться одной этой нормой для решения вопроса о правомерности вычета НДС невозможно. В ней не говорится, что же служит подтверждением того факта, что товары (работы, услуги), а также имущественные права приобретены для указанной цели. Более того, в общем случае НДС начисляется с выручки, сформированной по правилам бухгалтерского учета (Кредит счета 90 «Выручка»). Следовательно, подтверждением факта использования того, что приобретено, для облагаемых операций можно считать признание данных затрат расходами на производство и реализацию не в налоговом, а в бухгалтерском учете. А там такие затраты приравниваются к расходам по обычным видам деятельности.

Главный довод, которым руководствуются налоговые органы, связан с п. 7 ст. 171 Кодекса: в случае если в соответствии с гл. 25 Кодекса расходы принимаются для целей налогообложения по нормативам, суммы НДС по таким затратам подлежат вычету в размере, соответствующем указанным нормам (п. 7 ст. 171 НК РФ). В результате налоговики для себя решили: если не принимаются для целей налога на прибыль расходы, то не принимается к вычету и НДС по ним.

Что касается строительно-монтажных работ для собственного потребления, то вычетам подлежат те суммы НДС, которые относятся к имуществу:

— во-первых, предназначенному для осуществления операций, облагаемых налогом в соответствии с гл. 21 Кодекса;

— во-вторых, стоимость которого подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль (п. 6 ст. 171 НК РФ). То есть и здесь налоговые органы видят контекстную связь между НДС и налогом на прибыль.

Из той же самой логики исходят не только налоговики, но и Минфин России, когда требуют восстанавливать НДС при списании объектов незавершенного строительства и недоамортизированных основных средств по похищенным или иным образом утраченным товарам.

Но каждый раз подтверждается одна имеющая место загвоздка — не всегда законодательство подвластно логике. И если налоговики порой и тянут одеяло на себя, суды пытаются защищать плательщиков.

Примечание. Надуманное условие

Арбитражный суд г. Москвы установил, что заявитель сдавал транспортное средство в субаренду и получал выручку, облагаемую НДС, от субарендатора (ОАО «Детский мир»). В связи с данными операциями, облагаемыми НДС, истец понес расходы на аренду транспортного средства и на его страхование. Налоговый орган этот факт не отрицал. Отклоняя ссылку контролеров на экономически неоправданные затраты, суд первой инстанции правомерно руководствовался гл. 21 НК РФ, которая вовсе не содержит такого условия для применения налоговых вычетов.

Аргументация судов

В профессиональной литературе часто встречаются упоминания о том, что согласно выводам такого-то ФАС признание расходов для целей налогообложения прибыли не является условием вычета НДС по этим расходам.

Любопытно в связи с этим отметить «осторожность» Президиума ВАС РФ. Так, при передаче дела в Президиум коллегия судей не согласилась с решением кассационной инстанции. Та, в свою очередь, отказала в вычете НДС в связи с тем, что налогоплательщиком не были представлены доказательства несения расходов по договорам аренды. Коллегия судей указала, что Кодекс не ставит в зависимость право налогоплательщика на получение налогового вычета от обоснованности отнесения им расходов, связанных с осуществлением им деятельности, к затратам согласно гл. 25 Кодекса (Определение ВАС РФ от 26 июля 2007 г. N 1238/07). Однако Президиум, не соглашаясь с логикой кассационной инстанции, ограничился предметными возражениями и не воспроизвел общую формулировку — своих коллег (Постановление Президиума ВАС РФ от 23 октября 2007 г. N 1238/07).

Тем не менее арбитражные суды в спорах о восстановлении НДС указывают, что это нужно делать только в случаях, прямо предусмотренных ст. 170 НК РФ (Решение ВАС РФ от 23 октября 2006 г. N 10652/06).

Методологически позиция, противостоящая логике налоговых органов, исходит из необходимости руководствоваться только прямыми и непосредственными нормами Кодекса, не прибегая к их контекстуальному, опосредованному толкованию.

Приведем такой пример. Как известно, не подлежат амортизации для целей налогообложения объекты внешнего благоустройства (пп. 4 п. 2 ст. 256 НК РФ). В связи с этим, руководствуясь своей вышеописанной логикой, налоговые органы отказывают налогоплательщикам в вычете НДС по таким объектам.

Однако суды, как правило, с ними не соглашаются, отмечая, в частности, что внешнее благоустройство осуществляется, как правило, во исполнение требований законодательных или нормативно-правовых актов. Получается, что такое благоустройство, будучи непосредственно связанным с офисными и производственными зданиями и территорией, в результате используется для производственных целей, то есть для осуществления облагаемых НДС операций (Постановления ФАС Московского округа от 26 января 2009 г. N КА-А40/13294-08, от 11 декабря 2008 г. N КА-А40/11445-08, от 11 января 2008 г. N КА-А40/13672-07, ФАС Западно-Сибирского округа от 17 сентября 2008 г. N Ф04-5628/2008(11555-А46-15)).

Такой же подход применяется судами и в отношении НДС по внереализационным расходам (ст. 265 НК РФ). Ведь, по определению, внереализационные расходы тоже не используются для производства и реализации товаров (работ, услуг), передачи имущественных прав, то есть для осуществления облагаемых данным налогом операций. На этом основании регулирующие органы считают, что не может быть принят к вычету НДС по расходам, например, на ликвидацию объектов незавершенного строительства, консервацию ОС и их содержание, проведение общего собрания акционеров (см. Письмо Минфина России от 24 марта 2008 г. N 03-07-11/106). Однако суды указывают, что перечисленные расходы непосредственно связаны с предпринимательской, производственной деятельностью налогоплательщика. Соответственно, расходы идут на осуществление операций, признаваемых объектами обложения НДС (Постановления ФАС Восточно-Сибирского округа от 15 августа 2007 г. N А33-27276/05-Ф02-5437/07, Северо-Западного округа от 4 апреля 2008 г. по делу N А56-51219/2006).

Ссылка на закон. Согласно гл. 21 Кодекса право на вычет «входного» НДС налогоплательщик имеет при выполнении следующих условий:

— если товары, работы, услуги или имущественные права были приобретены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

— НДС принимается к вычету после того, как товары, работы, услуги или имущественные права будут приняты на учет (п. 1 ст. 172 НК РФ);

— налоговый вычет применим только при наличии правильно оформленного счета-фактуры (п. 1 ст. 172 НК РФ). Основанием для вычета служит лишь документ, который содержит все сведения, предусмотренные п. п. 5 и 6 ст. 169 Кодекса.

И вновь продолжается бой

Как указал Конституционный Суд РФ, по смыслу ст. 57 Конституции, в системной связи ее с другими статьями, законы о налогах и сборах должны содержать четкие и понятные нормы. Конкретизируя указанный принцип, Налоговым кодексом закрепляется в п. 6 ст. 3, что акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги, сборы, когда и в каком порядке он должен платить (п. 2 Постановления КС РФ от 14 июля 2003 г. N 12-П).

Кроме того, стоит вспомнить, что законодательно установлены однозначные правила поведения участников налоговых правоотношений в ситуациях, когда принцип определенности налоговых норм все-таки не соблюдается. Согласно п. 7 ст. 3 Кодекса все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика или плательщика сборов. Именно на таком понимании характера норм Кодекса и порядка их применения основаны выводы судов о недопустимости при вычетах НДС обращения к тем правилам, которые напрямую в гл. 21 Кодекса не сформулированы.

Проблема вычетов по НДС переходит в ранг неразрешимых. А все потому, что разрозненность между мнениями налоговых и судебных органов не уменьшается. И может быть, вопрос бы решился, если бы законодатель попытался «разложить все по полочкам». Но так как конкретный документ или поправки, помогающие прийти к консенсусу, никем пока не сформулированы, налоговики не упускают возможности скрупулезно исследовать заявленные налогоплательщиком вычеты по НДС, а сознательные плательщики, не согласные с претензиями в их сторону, обращаются за помощью в суды. И так — по замкнутому кругу. Но все же практика говорит о том, что в случае если произведенные расходы документально подтверждены и их экономическую обоснованность можно доказать в суде, восстанавливать НДС не придется, даже если понесенные расходы не учтены по налогу на прибыль. Проблемы могут возникнуть лишь у тех юридических лиц, чьи операции будут приравниваться к мнимым сделкам либо их контрагенты окажутся подозрительными «дельцами» (Постановление ФАС Дальневосточного округа от 6 апреля 2009 г. N Ф03-1184/2009). Но здесь вопрос о взаимосвязи вычетов по НДС и расходов по налогу на прибыль снимается с рассмотрения. Штрафы, пени и недоимку придется платить в отношении и НДС и налога на прибыль.

В силу наших рассуждений можно дать такой совет: в целях справедливой экономии на налоговых платежах не стоит додумывать не существующие «в чистом виде» аргументы в пользу мнения фискальных органов. Налог на прибыль и налог на добавленную стоимость — это два разных платежа и две отличные друг от друга главы Налогового кодекса, кроме моментов, непосредственно указанных в статьях. Все остальное спорно. А значит, у законопослушного налогоплательщика всегда найдутся доказательства и шансы на выигрыш спора с налоговиками.

Примечание. Доказать обоснованность

ОАО «Лесозавод-2» подтвердило обоснованность и оправданность расходов по оплате консалтинговых услуг ООО «ЛПК «Континенталь Менеджмент», в связи с чем компания правомерно уменьшила базу по налогу на прибыль. Апелляционная инстанция незаконно отказала заявителю в применении вычетов по налогу на добавленную стоимость лишь на основании того, что спорные расходы экономически неоправданны и необоснованны. Дело в том, что такой отказ не основан на нормах гл. 21 Налогового кодекса (Постановление ФАС Северо-Западного округа от 21 ноября 2006 г. N А05-2732/2006-34).

Безопасная доля расходов при расчете налога на прибыль

Цитата (Оксана71):День добрый! Существует ли какая-нибудь безопасная доля расходов при расчете налога на прибыль ООО на ОСНО, так как и в НДС? Что-бы у налоговой не возникал вопрос о превышении расходов.С уважением.

Добрый день,

Если хотите узнать, на что налоговая обращает повышенное внимание, и в каком случае интерес к Вам будет повышен — есть Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок, выдержка из него ниже.

Но это не означает, что если у Вас доля вычета НДС менее 89 % — то Вас не будут проверять налоговики, смотреть уровень цен, полное отражение реализации, обоснованность вычета НДС и тп. Камералок, возможно, будет меньше, а при выездной — общепринятый порядок проверки.

Говорить, что существует «безопасная доля расходов» — некорректно. Безопасно вести налоговый учет в соответствии с НК РФ)))

Приложение N 1 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@

КОНЦЕПЦИЯ СИСТЕМЫ ПЛАНИРОВАНИЯ ВЫЕЗДНЫХ НАЛОГОВЫХ ПРОВЕРОК (в ред. Приказа ФНС РФ от 14.10.2008 N ММ-3-2/467@)

(Приказ ФНС РФ от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»)

Общедоступные критерии

самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

Расчет налоговой нагрузки, начиная с 2006 года, по основным видам экономической деятельности приведен в приложении N 3 к приказу ФНС России от 30.05.2007 N ММ-3-06/333@.

Налоговая нагрузка рассчитана как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

Осуществление организацией финансово-хозяйственной деятельности с убытком в течение 2-х и более календарных лет.

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

Доля вычетов по налогу на добавленную стоимость от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев.

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

По налогу на прибыль организаций.

Несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности с темпами роста расходов по сравнению с темпом роста доходов, отраженными в финансовой отчетности.

http://www.r03.nalog.ru/html/sites/www.r03.nalog.ru/%D0%9E%D0%9A%D0%A0/333.htm

Виды показателей

Отметим, что показатели рентабельности по видам деятельности в Концепции выездных проверок ФНС всегда представлены в табличном виде. И их 2 вида:

- показатели рентабельности активов по видам экономической деятельности;

- показатели рентабельности продаж по видам деятельности – товаров/продукции/работ/услуг.

Обращаем внимание, что безопасная рентабельность по видам экономической деятельности за 2017 год показана в процентах.

Рентабельность продаж – это отношение сальдированного финансового результата (прибыль минус убыток) от продажи товаров (продукции, работ, услуг) к себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Если получен убыток, имеет место убыточность.

Рентабельность активов – это отношение сальдированного финансового результата (прибыль минус убыток) к стоимости активов компании. Если такой отрицательный, имеет место убыточность.

Далее вашему вниманию – полный официальный перечень показателей рентабельности по видам деятельности на 2018 год за 2017 год.

| Вид экономической деятельности (по ОКВЭД-2) | Период 2017 года | |

| Рентабельность проданных товаров/продукции/работ/услуг, % | Рентабельность активов, % | |

| Всего | 7,5 | 5,3 |

| сельское, лесное хозяйство, охота, рыболовство и рыбоводство | 17,3 | 6,4 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

14,5 | 5,0 |

| лесоводство и лесозаготовки | 5,4 | отр. |

| рыболовство и рыбоводство | 49,9 | 22,7 |

| добыча полезных ископаемых | 25,9 | 11,0 |

| добыча угля | 30,6 | 16,5 |

| добыча сырой нефти и природного газа | 25,2 | 11,1 |

| добыча металлических руд | 50,3 | 15,6 |

| добыча прочих полезных ископаемых | 42,8 | 8,2 |

| обрабатывающие производства | 11,5 | 5,5 |

| производство пищевых продуктов | 8,4 | 7,0 |

| производство напитков | 12,4 | 5,9 |

| производство табачных изделий | 24,6 | 10,3 |

| производство текстильных изделий | 8,7 | 4,0 |

| производство одежды | 13,3 | 12,7 |

| производство кожи и изделий из кожи | 10,9 | 4,7 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 8,4 | 2,1 |

| производство бумаги и бумажных изделий | 20,5 | 13,2 |

| деятельность полиграфическая и копирование носителей информации | 8,7 | 6,5 |

| производство кокса и нефтепродуктов | 8,3 | 3,9 |

| производство химических веществ и химических продуктов | 19,8 | 8,6 |

| производство лекарственных средств и материалов, применяемых в медицинских целях | 28,9 | 10,5 |

| производство резиновых и пластмассовых изделий | 9,1 | 7,0 |

| производство прочей неметаллической минеральной продукции | 10,0 | 3,0 |

| производство металлургическое | 20,7 | 12,5 |

| производство готовых металлических изделий, кроме машин и оборудования | 10,7 | 4,2 |

| производство машин и оборудования, не включенных в другие группировки | 7,8 | отр. |

| производство компьютеров, электронных и оптических изделий | 16,3 | 7,1 |

| производство электрического оборудования, | 8,3 | 6,9 |

| производство автотранспортных средств, прицепов и полуприцепов | 3,2 | отр. |

| производство прочих транспортных средств и оборудования | 12,9 | 1,9 |

| производство прочих готовых изделий | 6,4 | отр. |

| обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 8,3 | 4,1 |

| производство, передача и распределение электроэнергии | 11,7 | 4,8 |

| производство и распределение газообразного топлива | 2,8 | 2,1 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха | отр. | отр. |

| водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений | 3,6 | 1,3 |

| строительство | 7,2 | 1,8 |

| торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов | 4,6 | 4,8 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 2,1 | 4,1 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 6,1 | 4,4 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 2,3 | 7,5 |

| деятельность гостиниц и предприятий общественного питания | 7,0 | 3,3 |

| транспортировка и хранение | 9,7 | 4,7 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки | 8,3 | 1,1 |

| деятельность железнодорожного транспорта: грузовые перевозки | 15,2 | 15,8 |

| деятельность прочего сухопутного пассажирского транспорта | отр. | отр. |

| деятельность автомобильного грузового транспорта и услуги по перевозкам |

4,0 | 4,4 |

| деятельность трубопроводного транспорта | 13,5 | 5,5 |

| деятельность водного транспорта | 3,5 | 3,3 |

| деятельность воздушного и космического транспорта | 1,8 | 8,5 |

| деятельность почтовой связи и курьерская деятельность | 5,4 | 1,1 |

| деятельность в области информации и связи | 14,2 | 9,1 |

| деятельность финансовая и страховая | 0,4 | 2,1 |

| деятельность по операциям с недвижимым имуществом | 15,5 | 2,2 |

| научные исследования и разработки | 15,9 | 3,9 |

| государственное управление и обеспечение военной безопасности; социальное обеспечение | 1,6 | 1,4 |

| образование | 5,0 | 3,0 |

| деятельность в области здравоохранения и социальных услуг | 10,4 | 6,3 |

| деятельность в области культуры, спорта, организации досуга и развлечений | 1,2 | 0,2 |

Источник информации о безопасной рентабельности по видам экономической деятельности на 2018 год: официальный сайт ФНС России.

С нашего сайта бесплатно скачать показатели рентабельности организаций по видам экономической деятельности за 2017 год по прямой ссылке можно .

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

>Налог на прибыль

Понятие налога на прибыль

Согласно действующему законодательству, в частности Налоговому Кодексу РФ, под налогом на прибыль понимается прямой налог, который взимается с организаций, являющихся коллективными субъектами, и относится к обязательным платежам федерального уровня, но зачисляется во все бюджеты страны. Его величина прямо коррелирует с объемом конечного финансового результата деятельности хозяйствующего субъекта.

Замечание 1

Данный налог начисляется на прибыль, получаемую организацией по итогам отчетного периода. Прибыль, в свою очередь, определяется как разница между доходами и расходами.

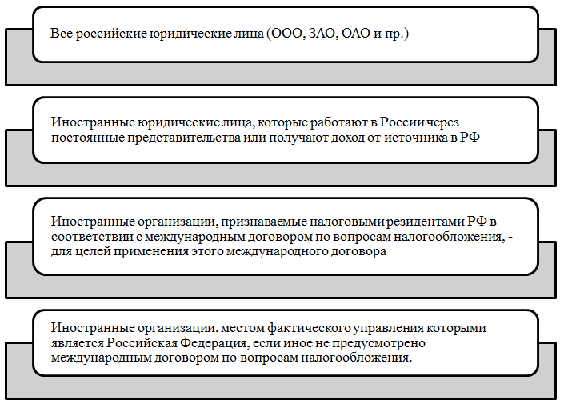

Объектом налогообложения выступает прибыль организации, Его же основные плательщики – субъекты – представлены на рисунке 1.

Рисунок 1. Плательщики налога на прибыль. Автор24 — интернет-биржа студенческих работ

Не являются субъектами налогообложения по налогу на прибыль те налогоплательщики, которые:

- применяют специальные налоговые режимы (ЕНДВ, УСН, ЕСХН);

- являются участниками проекта «Инновационный центр «Сколково»;

- являются плательщиками налога на игорный бизнес.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Сама по себе обязанность уплаты налога на прибыль появляется лишь тогда, когда имеется объект налогообложения, то есть в тех случаях, когда хозяйствующий субъект извлекает прибыль из своей деятельности. В том же случае, когда вместо прибыли организация терпит убытки, а объект налогообложения попросту отсутствует, оснований для уплаты налога на прибыль нет.

Объект налогообложения

Итак, объектом налогообложения по налогу на прибыль выступает сама прибыль, получаемая организацией в результате осуществления ею финансово-хозяйственной деятельности. При этом, в зависимости от разнообразия категорий налогоплательщиков, в качестве прибыли для целей налогообложения могут выступать различные категории доходов.

Так, например, для российских организаций прибылью, подлежащей налогообложению, выступает величина доходов, уменьшенная на величину расходов. В то же время для иностранных организаций, согласно действующему в России законодательству, налогооблагаемой прибылью считается величина всех доходов, полученных ею на территории РФ.

Доходы в общем виде представляют собой выручку от реализации (то есть выручку организации, получаемую ей от основного вида деятельности), а также выручку, полученную в результате прочих видов деятельности, не являющихся основными. Для целей налогообложения прибыли все доходы принимаются к чету без акцизов и НДС.

Основанием для признания доходов выступают: первичные документы; иные документы, подтверждающие получение дохода налогоплательщиком; документы налогового учета.

Под расходами принято понимать документально подтвержденные и обоснованные затраты хозяйствующего субъекта. Все расходы хозяйствующего субъекта делятся на две большие группы:

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

К числу первых относятся расходы, необходимые непосредственно для организации процесса производства и сбыта продукции, работ или услуг. К ним относятся расходы на оплату труда сотрудников предприятия, приобретение сырья и материалов, амортизационные отчисления и т.п.

Внереализационные расходы напрямую не связаны с процессами производства и сбыта продукции. К ним относятся судебные сборы, отрицательные курсовые разницы и пр.

Замечание 2

Основанием для признания расходов при расчете величины налогооблагаемой прибыли служат реально понесенные хозяйствующим субъектом в отчетном периоде, документально подтвержденные и обоснованные затраты.

Порядок расчета налога на прибыль

Для того, чтобы рассчитать величину налога на прибыль предприятия, налогоплательщику необходимо точно знать, какие доходы и расходы могут быть признаны в отчетном периоде. Для определения дат, на которые могут быть признаны доходы и расходы для целей налогообложения, существует два метода: кассовый метод и метод начисления.

Кассовый метод предполагает, что доходы и расходы признаются в соответствии с датой фактического поступления денежных средств и фактической оплаты расходов.

Метод начисления предполагает, что даты признания расходов и доходов не зависят от даты реального поступления доходов и фактической оплаты расходов. При данном методе доходы и расходы признаются в том налоговом периоде, к которому они относятся, то есть в котором они имели место быть.

Рассмотри порядок расчета на прибыль более подробно. Для того, чтобы определить величину налога на прибыль организации, прежде всего, необходимо определить налоговую базу. Налоговая база представляет собой прибыль хозяйствующего субъекта, подлежащую налогообложению. Методика определения величины налоговой базы представлена на рисунке 2.

Рисунок 2. Порядок расчета налоговой базы. Автор24 — интернет-биржа студенческих работ

Расчет налоговой базыпроизводится нарастающим итогом с начала налогового периода, соответствующего одному календарному году. Иначе говоря, налоговая база определяется в течение периода с 1 января по 31 декабря текущего года, после чего расчет налоговой базы начинается с нуля.

Общая формула расчета налога на прибыль представлена на рисунке 3.

Рисунок 3. Формула расчета налога на прибыль. Автор24 — интернет-биржа студенческих работ

Таким образом, величина налога на прибыль определяется путем умножения налоговой базы на ставку налога.

В соответствии с действующим законодательством стандартная ставка налога на прибыль в России составляет 20%. При этом 2 % уплачивается в федеральный бюджет, а 18% — в бюджет субъекта Российской Федерации. Для 2017-2020 гг. эти пропорции составляют 3% и 17% соответственно.

Справочная информация: «Налоговые ставки по налогу на прибыль организаций» (Материал подготовлен специалистами КонсультантПлюс)

НАЛОГОВЫЕ СТАВКИ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Указатель: — общая налоговая ставка по налогу на прибыль организаций; — специальные налоговые ставки по налогу на прибыль организаций.

- Общая налоговая ставка по налогу на прибыль организаций

- с 01.01.2018 по настоящее время

- с 01.01.2018 по 31.12.2018

- с 01.01.2017 по 31.12.2017

- С 01.01.2016 по 31.12.2016

- с 01.01.2015 по 31.12.2015

- с 01.01.2014 по 31.12.2014

- с 01.01.2012 по 31.12.2013

- с 01.01.2009 по 31.12.2011

- с 01.01.2005 по 31.12.2008

- с 01.01.2004 по 31.12.2004

- с 01.01.2003 по 31.12.2003

- с 01.01.2002 по 31.12.2002

- Специальные налоговые ставки по налогу на прибыль организаций

- 1. Налоговая ставка, установленная для обложения налоговой базы, определяемой организациями, осуществляющими образовательную и (или) медицинскую деятельность (за исключением налоговой базы, налоговые ставки по которой установлены п. 3 и п. 4 ст. 284 НК РФ)

- 2. Налоговая ставка, установленная для обложения налоговой базы, определяемой организациями — резидентами особой экономической зоны, организациями — резидентами технико-внедренческой особой экономической зоны, а также организациями — резидентами туристско-рекреационных особых экономических зон, объединенных решением Правительства РФ в кластер

- Организации — резиденты ОЗС

- Организации — резиденты технико-внедренческой ОЭЗ

- Организации — резиденты туристско-рекреационных ОЭЗ

- . Налоговая ставка, установленная для обложения налоговой базы, определяемой организациями, включенными в единый реестр резидентов Особой экономической зоны в Калининградской области, от реализации инвестиционного проекта в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»

- 4. Налоговая ставка, установленная для сельскохозяйственных товаропроизводителей, отвечающих критериям, предусмотренным п. 2 ст. 346.2 НК РФ, и рыбохозяйственных организаций, отвечающих критериям, предусмотренным пп. 1 или пп. 1.1 п. 2.1 ст. 346.2 НК РФ

- 5. Налоговая ставка, установленная для налогоплательщиков, указанных в п. 1 ст. 275.2 НК РФ: — организациями, владеющими лицензиями на пользование участком недр, в границах которого расположено новое морское месторождение углеводородного сырья либо в границах которого предполагается осуществлять поиск, оценку и (или) разведку нового морского месторождения углеводородного сырья; — операторами нового морского месторождения углеводородного сырья.

- 6. Налоговая ставка, установленная для организаций — участников региональных инвестиционных проектов

- 7. Налоговая ставка, установленная для организаций — участников региональных инвестиционных проектов, указанных в пп. 2 п. 1 ст. 25.9 НК РФ

- 8. Налоговая ставка установленная к налоговой базе, определяемой налогоплательщиками — контролирующими лицами по доходам в виде прибыли контролируемых ими иностранных компаний

- 9. Для организаций — участников свободной экономической зоны (СЭЗ)

- 10. Для организаций, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации» либо статус резидента свободного порта Владивосток в соответствии с Федеральным законом «О свободном порте Владивосток»

- 11. Налоговые ставки установленные для организаций, осуществляющих социальное обслуживание граждан

- 12. Налоговые ставки установленные для организаций, которые в соответствии с Федеральным законом от 31.05.1999 N 104-ФЗ «Об Особой экономической зоне в Магаданской области» приобрели статус участника Особой экономической зоны в Магаданской области по 31.12.2015 г. Включительно

- 13. Налоговые ставки установленные для организаций, осуществляющих туристско-рекреационную деятельность на территории Дальневосточного федерального округа

- 14. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство <*>

- 15. Налоговые ставки, применяемые к налоговой базе, определяемой по доходам, полученным в виде дивидендов

- Налоговые ставки по доходам, полученным российскими организациями от российских и иностранных организаций

- Налоговые ставки по доходам, полученным международной холдинговой компанией

- Налоговые ставки по доходам, полученным иностранными лицами от международных холдинговых компаний

- Налоговые ставки по доходам, полученным российскими организациями от российских и иностранных организаций, не указанных в пп. 1 п. 3 ст. 284 НК РФ, а также по акциям, права на которые удостоверены депозитарными расписками

- Налоговые ставки по доходам, полученным иностранными организациями от российских организаций, а также от участия в капитале организации в иной форме

- 16. Налоговые ставки, применяемые к налоговой базе, определяемой по операциям с отдельными видами долговых обязательств

- Налоговые ставки по пп. 1 п. 4 ст. 284 НК РФ

- Налоговые ставки по пп. 2 п. 4 ст. 284 НК РФ

- Налоговые ставки по пп. 3 п. 4 ст. 284 НК РФ

- 17. Налоговая ставка, установленная для обложения налоговой базы, определяемой по доходам от операций по реализации или иного выбытия (в т.ч. погашения) долей участия в уставном капитале российских и (или) иностранных организаций, а также акций российских организаций

- 18. Налоговая ставка, установленная для обложения доходов по ценным бумагам, выпущенным российскими организациями, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями ст. 310.1 НК РФ

- 19. Налоговая ставка, установленная для обложения прибыли, полученной Центральным банком Российской Федерации (Банком России)

- 20. Налоговая ставка, установленная для обложения прибыли, полученной организацией, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» либо участника проекта в соответствии с Федеральным законом от 29.07.2017 N 216-ФЗ «Об инновационных научно-технологических центрах»

Открыть полный текст документа

Добавить комментарий