Начислен торговый сбор проводки

Содержание

Учет торгового сбора при УСН с объектом «доходы» – новые возможности «1С:Бухгалтерии 8» ред. 3.0

В «1С:Бухгалтерии 8» (ред. 3.0), начиная с версии 3.0.42.72, появилась возможность автоматического расчета налога на УСН с объектом «доходы» для плательщиков торгового сбора. Теперь в программе поддерживается методика раздельного учета доходов и расходов по облагаемой торговым сбором деятельности в составе деятельности на УСН для применения пунктов 3.и 8 статьи 346.21 НК РФ в соответствии с рекомендациями Минфина РФ.

С 1 июля 2015 года законом г. Москвы от 17.12.2014 № 62 в столице введен торговый сбор. Для налогоплательщиков, применяющих УСН с объектом «доходы минус расходы» и уплачивающих торговый сбор, ведение учета в новых условиях не должно вызывать затруднений. Сумма уплаченного торгового сбора такие налогоплательщики полностью учитывают в расходах на основании пп. 22 пункта 1 статьи 346.16 НК РФ (письма ФНС России от 12.08.2015 № ГД-4-3/14233, Минфина России от 27.03.2015 № 03-11-11/16902, от 23.07.2015 № 03-11-09/42494). А вот для упрощенцев с объектом «доходы», уплачивающих торговый сбор и осуществляющих несколько видов деятельности, учет существенно усложняется.

Напоминаем, что при упрощенной системе налогообложения с объектом «доходы» (далее – УСН «доходы») исчисленную сумму налога (авансового платежа) можно уменьшить на расходы, перечисленные в пункте 3.1 статьи 346.21 НК РФ. К этим расходам относятся выплаченные в текущем налоговом (отчетном) периоде страховые взносы, пособия по временной нетрудоспособности, платежи (взносы) по договорам добровольного личного страхования. При этом сумма налога (авансовых платежей по налогу) может быть уменьшена не более чем на 50 процентов.

В дополнение к суммам, установленным пунктом 3.1, налогоплательщик вправе уменьшить налог на уплаченный торговый сбор (п. 8 ст. 346.21 НК РФ). Обратите внимание, что ограничение в 50%, установленное для страховых взносов и пособий, на торговый сбор не распространяется (письмо Минфина от 7 октября 2015 г. № 03-11-03/2/57373).

Имейте в виду, что при одновременном применении УСН «доходы» и уплате торгового сбора, на сумму торгового сбора можно уменьшить налог, исчисленный только в части того вида предпринимательской деятельности, в отношении которого установлен торговый сбор. Следовательно, названные налогоплательщики в целях применения пункта 8 статьи 346.21 НК РФ обязаны вести раздельный учет доходов (письмо Минфина РФ от 23.07.2015 г. № 03-11-09/42494). Получается, что уплаченные взносы и пособия, на которые уменьшается сумма налога, также нужно делить между видами деятельности, облагаемыми и не облагаемыми торговым сбором. Методика раздельного учета доходов и расходов законодательством не установлена.

Для налогоплательщиков на УСН «доходы» в «1С:Бухгалтерии 8» (ред. 3.0) расчет налога (авансового платежа) и формирование отчетности по налогу полностью автоматизированы и включают в себя:

- раздельный учет доходов в случае уплаты торгового сбора;

- определение суммы страховых взносов и пособий, уменьшающих налог с учетом ограничения в 50%;

- расчет суммы налога с учетом пунктов 3.1 и 8 статьи 346.21 НК РФ;

- заполнение налоговой декларации с учетом рекомендаций Минфина.

С целью обобщения информации о расчетах с покупателями по продажам, относящимся к облагаемой торговым сбором деятельности, в план счетов бухгалтерского учета добавлены забалансовые счета:

- УСН.04 «Расчеты с покупателями по деятельности на торговом сборе»;

- УСН.24 «Расчеты с покупателями в валюте по деятельности на торговом сборе».

Настройки расчета и начисления торгового сбора выполняются в форме Торговый сбор, доступ к которой осуществляется по одноименной гиперссылке из раздела Справочники — Налоги . Из формы Торговый сбор можно попасть в справочник Торговые точки, где хранится информация о торговых точках, по которым уплачивается торговый сбор, и в форму регламентированной отчетности Уведомление о постановке на учет в качестве плательщика торгового сбора.

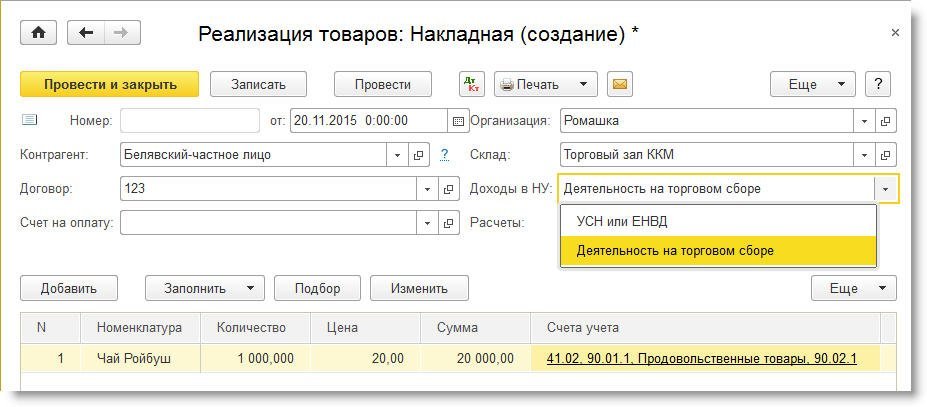

Чтобы обеспечить раздельный учет доходов от деятельности, облагаемой торговым сбором, в составе доходов УСН, в документах реализации необходимо в поле Доходы в НУ выбрать значение Деятельность на торговом сборе (рис. 1).

Рис. 1. Учет доходов по деятельности на торговом сборе

Аналогичный выбор доступен в следующих документах:

- Реализация (акт, накладная);

- Отчет о розничных продажах (при продаже товаров в розничном магазине и неавтоматизированной торговой точке (НТТ) при ведении учета по стоимости приобретения);

- Поступление наличных (в НТТ при ведении учета по продажной стоимости).

В документах Поступление наличных и Поступление на расчетный счет аванс, полученный от покупателя, также может быть отнесен к доходам по деятельности, облагаемой торговым сбором. Для этого в поле Аванс в НУ следует выбрать значение Доход от деятельности на торговом сборе.

Для налогоплательщиков на УСН «доходы», уплачивающих торговый сбор, в последнем месяце квартала обработка Закрытие месяца включает, в том числе, следующие регламентные операции:

- Расчет торгового сбора;

- Расчет расходов, уменьшающих налог УСН;

- Расчет налога УСН.

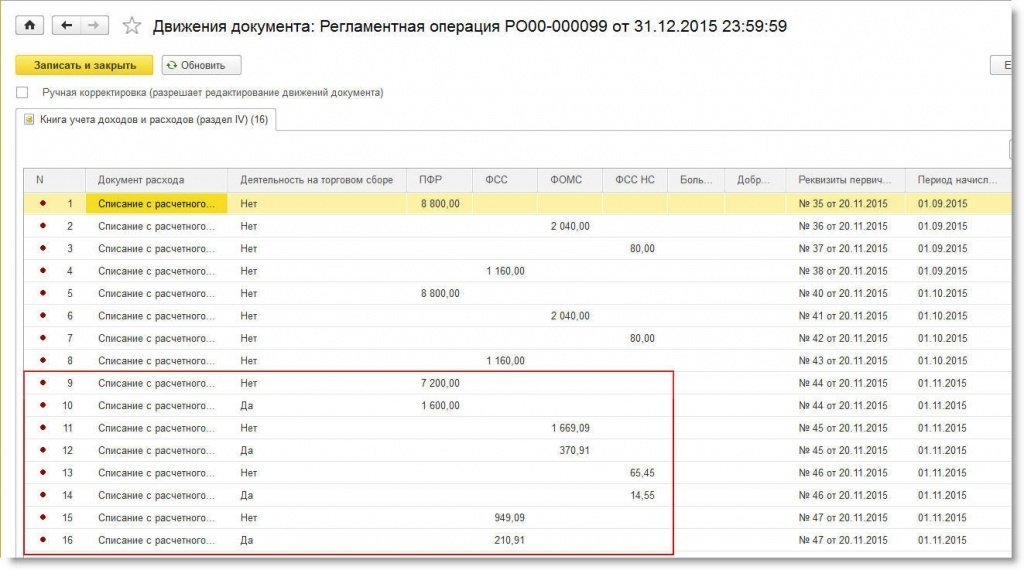

При выполнении операции Расчет расходов, уменьшающих налог УСН по данным учетной системы определяются уплаченные страховые взносы, пособия, уменьшающие сумму налога. Расходы, относящиеся к деятельности, облагаемой торговым сбором, определяются автоматически пропорционально доходам от этой деятельности в общей сумме доходов (рис. 2). Для расчета используются данные об отражении доходов в налоговом учете по видам деятельности нарастающим итогом с начала года и до конца периода совершения расходов. При необходимости расходы, относящиеся к деятельности, облагаемой торговым сбором, можно отразить вручную с помощью документа Запись книги доходов и расходов УСН (раздел Операции) на закладке IV Расходы, уменьшающие налог.

. 2. Результат распределения расходов по деятельности на торговом сборе

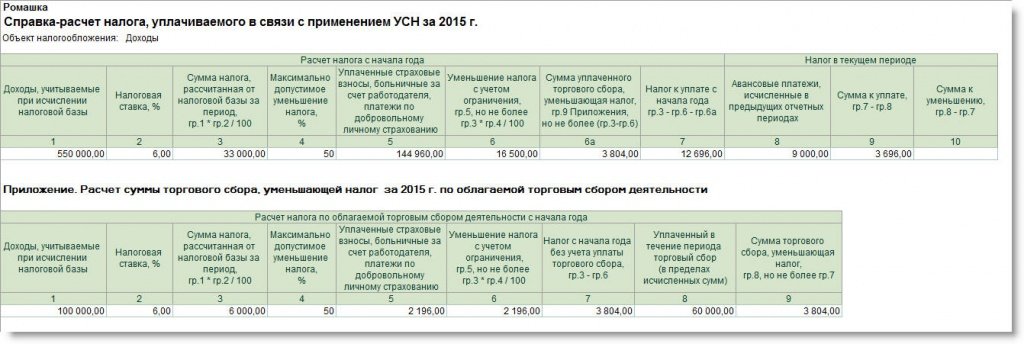

Автоматический расчет налога на УСН «доходы» при одновременной уплате торгового сбора выполняется с помощью регламентной операции Расчет налога УСН. Расшифровку расчета можно получить с помощью отчета Справка-расчет налога, уплачиваемого в связи с применением УСН (рис. 3). В отчете предусмотрена колонка, отражающая суммы торгового сбора, уменьшающие налог. Также предусмотрена дополнительная таблица, поясняющая расчет налога по деятельности, облагаемой торговым сбором, и порядок расчета вычитаемого из налога торгового сбора.

Рис. 3. Справка-расчет налога при УСН и деятельности на торговом сборе

В порядок заполнения декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, внесены изменения в соответствии с письмом ФНС России от 14 августа 2015 г. № ГД-4-3/14386@. Суммы торгового сбора, уменьшающие налог (авансовый платеж), отражаются нарастающим итогом в строках 140-143 декларации вместе с суммами страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 НК РФ.

ИС 1С:ИТС

- об организации налогового учета при УСН см. в справочнике «Учет при применении УСН» из раздела «Бухгалтерский и налоговый учет» читайте по ссылке http://its.1c.ru/db/accusn/content/217/hdoc/;

- о торговом сборе см. в справочнике «Торговый сбор» из раздела «Налоги и взносы» – по ссылке https://its.1c.ru/db/taxtrfee.

Торговый сбор как расход (при УСН «доходы минус расходы»): основные корреспонденции

Первый вариант применения торгового сбора (ТС) в налоговом учете — включение его в расходы. Это возможно, если:

- Плательщик работает по УСН 15%.

ТС в данном случае включается в состав расходов на общих основаниях и сокращает налоговую базу (подп. 22 п. 1 ст. 346.16 НК РФ).

Факт уплаты ТС и включения его в расходы бухгалтер отражает в регистрах учета с помощью корреспонденции: Дт 91.2 Кт 68 (субсчет «ТС»).

- Плательщик по каким-то причинам не вправе применить ТС в качестве вычета при УСН 6% или ОСН (например, если не поставил торговый объект на учет).

В этом случае в расходы в целях налогообложения суммы ТС включить нельзя (п. 19 ст. 270, п. 2 ст. 346.16 НК РФ). Но в бухгалтерском учете отразить можно — с помощью проводок по следующей таблице.

|

Дт |

Кт |

Описание операции |

|

68 («ТС») |

Зафиксировано начисление ТС |

|

|

99 («ПНО») |

68 («Налог на прибыль») |

Отражено фиксированное обязательство |

|

68 («ТС») |

Отражена уплата торгового сбора |

|

|

68 («Налог на прибыль») |

99 («ПНО») |

Отражено уменьшение ПНО за счет применения ТС (на практике не включаемого в расходы и не меняющего налоговую базу) |

Другой возможный сценарий — применение ТС в качестве вычета, уменьшающего налог при ОСН (в части регионального платежа — по налогу на прибыль организаций, полностью — по НДФЛ предпринимателя) или УСН «доходы».

Особенности проводок по торговому сбору

Налогоплательщики обязаны самостоятельно исчислять и производить перечисление сбора в бюджет. Им также может быть выслано требование об уплате от органов ФНС, если объекты торговли своевременно выявлены в результате проверки и ранее не были зарегистрированы.

По мнению Минфина России, суммы торгового сбора, уплаченные (подлежащие уплате) организацией, формируют ее расходы по обычным видам деятельности (письмо Минфина России от 24.07.2015 № 07-01-06/42799). В этой связи проводка по начислению торгового сбора следующая:

Дт 44 Кт 68, субсчет «Расчеты по торговому сбору».

Существует еще одна точка зрения по отражению в учете начисления торгового сбора. Она основывается на том, что так как сумму торгового сбора нельзя включать в расходы, уменьшающие налогооблагаемую прибыль, начисленный налог относят непосредственно на счет 99.

Проводка будет выглядеть следующим образом:

Дт 99 Кт 68, где счет 99 ― прибыли и убытки, а 68 ― расчеты по налогам и сборам.

Отражение суммы сбора на счете 99 не повлияет на итоговый результат расчета налога на прибыль. Однако во избежание возможных претензий, вы можете руководствоваться позицией Минфина России и отражать начисление торгового сбора по счетам учета расходов по обычным видам деятельности.

Уплата сбора фиксируется проводкой:

Дт 68 Кт 51, где счет 51 ― расчетный счет субъекта.

Предприятия и ИП могут уменьшить свои налоговые обязательства (суммы налога на прибыль, которые поступают непосредственно в региональные бюджеты) на размер фактически уплаченного торгового сбора. Однако для этого необходимо соблюдение некоторых условий:

- наличие вовремя представленного в органы ФНС уведомления;

- получение по итогам квартала прибыли, сумма которой позволяет произвести уменьшение налога на размер сбора;

- фактическая уплата сбора до даты перечисления налога на прибыль в бюджет.

При соблюдении тех же условий уменьшить свои налоговые обязательства могут и ИП (в части НДФЛ), а также организации-«упрощенцы» в отношении той части деятельности, к которой применяется торговый сбор.

В 2014 году в НК РФ была введена глава 33 о торговом сборе. Устанавливается он на территории муниципальных образований и городов федерального значения местными законами. Пока обязанности по уплате торгового сбора есть только у московских налогоплательщиков. Учет торгового сбора по правилам не так прост. Рассмотрим его подробнее.

Кто платит

Платят сбор компании и ИП, занимающиеся торговлей, используя для продаж, как движимое имущество, так и недвижимость. Плательщиком признается организация или предприниматель, если они хотя бы раз в квартал занимались видом деятельности, подпадающим под налогообложение этим сбором (п. 1 ст. 411, ст. 412 НК РФ). В Москве это торговля на стационарных объектах без торговых залов, за исключением АЗС; нестационарная торговля; развозная и разносная продажа товаров; стационарная торговля в объектах с торговыми залами; организация рынков для розничной торговли.

Если налогоплательщик не подал заявление в ИФНС об открытии торговли, по которой должен платиться сбор, это считается серьезным нарушением, рассматривается как отсутствие постановки на учет в ИФНС.

Кто освобожден от уплаты сбора (п.2 ст.411 НК):

-

уплачивающие единый сельхозналог;

-

ИП, оформившие патент.

Кроме того, по закону Москвы № 62 «О торговом сборе» от 17.12.2014 (п. 2 ст. 3) освобождены от уплаты:

-

почта;

-

автономные учреждения;

-

казенные организации;

-

бюджетные учреждения и др.

На основании п.1 ст.3 закона № 62 льготы (освобождение) от уплаты в Москве предоставлено в т.ч. для следующей деятельности:

-

розница по вендинговым (торговым) автоматам;

-

различные ярмарки (выходного дня, специализированные, региональные);

-

продажи на розничных рынках;

-

разносная торговля в автономных, бюджетных и казенных учреждениях.

Торговый сбор: налоговый и бухгалтерский учет

Торговый сбор в бухгалтерском учете, как любой другой сбор или налог, начисляется по счету 68, к которому открывается дополнительный аналитический субсчет, например, «Сб».

Торговый сбор, в зависимости от применяемых налоговых систем, может либо зачитываться в налог на прибыль или налог при УСН, уменьшая их, либо будет входить в расходы, без включения в налоговую базу. Бухгалтерские проводки в разных случаях будут отличаться.

Общие правила учета торгового сбора

Уплачивается сбор до 25 числа следующего за отчетным кварталом месяца. Уменьшить налог на прибыль или УСН можно только за счет уже уплаченного сбора, причем в тот же региональный бюджет. Не получится зачесть сбор одного региона в бюджет другой территории. Для компаний, зарегистрированных по торговому сбору в одном субъекте, и уплачивающих региональную часть налога из прибыли или по «упрощенке» в другом регионе, зачета не происходит.

Общая система налогообложения

П. 19 ст. 270 НК РФ прямо запрещает учитывать торговый сбор в расходах, уменьшающих налогооблагаемую прибыль. В то же время, часть налога на прибыль, уплачиваемую в местный бюджет можно уменьшить на перечисленный в тот же бюджет торговый сбор (п. 10 ст. 286 НК РФ):

Налог на прибыль = (База по налогу х 17%) – Торговый сбор

Если результат после такого уменьшения отрицательный, то значение налога к уплате принимается равным нулю, а остаток торгового сбора в части превышения переносится на следующий квартал того же налогового периода. На следующий год перенести суммы торгового сбора, уплаченные по итогам прошедшего налогового периода, нельзя.

Для начала надо проверить, выполняются ли требования для зачета сбора, а именно:

-

по итогам отчетного периода получена прибыль;

-

налог и сбор уплачиваются в один и тот же бюджет (местный);

-

сбор уплачен до даты уплаты авансового платежа/ налога на прибыль (например, сбор уплачен 24 октября, а налог на прибыль – 28 октября).

Бухгалтерские проводки по начислению торгового сбора будут следующими:

-

Д44 К68/Сб – начислен сбор,

-

Д68/Сб К51 – в бюджет уплачена причитающаяся сумма сбора.

Налоговый учет торгового сбора для тех, кто ведет учет по ПБУ 18/02, предусматривает, что сбор войдет в постоянные налоговые обязательства (ПНО). ПНО возникнет из-за того, что по бухчету расход начислится, а по налоговому учету — нет:

-

Д99/ПНО К68/Налог на прибыль – отражено ПНО с суммы торгового сбора.

На дату уменьшения налога на сумму сбора делается проводка на сумму уплаченного торгового сбора:

-

Д68/Налог на прибыль К99/Условный расход по налогу

Сбор начисляется последним днем отчетного периода, до полного закрытия месяца и подведения окончательных итогов, поэтому трудно бывает определить, будет ли налог к уплате по прибыли, или сформируется убыток. Наиболее рациональный способ — применять промежуточный счет/субсчет.

Те, кто не применяет ПБУ 18/02, к 76 счету открывают дополнительный субсчет, специально введенный в рабочий план счетов для торгового сбора (в нашем случае — «Сб»).

В этом случае учет торгового сбора (проводки) будет таким:

-

Д76/Сб К68/Сб – начислен сбор,

-

Д68/Сб К51– сбор уплачен платежным поручением с расчетного счета в банке,

-

Д68/Налог на прибыль К76/Сб – сбор зачтен в уменьшение налога на прибыль.

Компаниям, применяющим ПБУ 18/02, для налогового учета торгового сбора целесообразно открыть новый субсчет к счету 09 в отложенных налоговых активах (ОНА), тогда при начислении на счет 09 сформируется актив для налога на прибыль:

-

Д09/Сб К68/Сб – начислен сбор, сформирован отложенный налоговый актив,

-

Д68/Сб К51– уплачен торговый сбор,

-

Д68/Налог на прибыль К09/Сб – отражено уменьшение налога на прибыль на сумму торгового сбора в ОНА.

Предприниматели на ОСН

ИП вправе не вести бухгалтерский учет, заполняя при ОСН только книгу учета доходов и расходов для начисления налога на доходы физических лиц. Уплаченный в течение отчетного года торговый сбор он может зачесть в счет начисленного за этот же налоговый период НДФЛ (по ставке 13%) при условии, что ИП ведет торговлю там же, где платит НДФЛ, т.е. по месту своей постановки на учет (п. 5 ст. 225 НК РФ).

Учет при УСН

При объекте «доходы минус расходы» торговый сбор включается в уменьшающие налоговую базу расходы (пп. 22 п.1 ст. 346.16 НК). В книгу учета доходов и расходов (КУДиР) по УСН он вносится в 1 раздел.

Бухгалтерские проводки буду обычными:

-

Д44 К68/Сб — начислен торговый сбор.

-

Д68/Сб К51 – сбор перечислен в бюджет.

При объекте «доходы» уменьшить налог по УСН торговый сбор может только при выполнении следующих условий:

-

Налогоплательщик встал на учет, подав заявление по сбору.

-

И торговый сбор, и УСН платятся в один региональный бюджет.

-

Сбор уплачен в отчетном периоде, за который исчисляется «упрощенный» налог

-

При ведении нескольких видов бизнеса уменьшается не весь налог, а только часть налога по УСН, относящаяся к деятельности, по которой платится сбор. В этом случае требуется вести раздельный учет доходов и расходов по разным видам деятельности.

Если условия не выполняются, сбор нужно отразить только в бухгалтерском учете, на налоговые обязательства «упрощенца» он не повлияет. Проводки для таких случаев:

Д44 К68/Сб — начислен торговый сбор в бухучете.

Д68/Сб К51 – сбор уплачен. Уменьшения налога по УСН в данном случае нет, в КУДиР расход не включается.

Если условия для уменьшения «упрощенного» налога выполняются, то рекомендуется ввести дополнительный субсчет к счету 76 для сбора — бухгалтерские проводки будут такие:

-

Д76/Сб К68/Сб – начислен торговый сбор,

-

Д68/ Сб К51 – уплачен сбор,

-

Д68/УСН К76/Сб – сбор уменьшил налог по упрощенной системе налогообложения.

В КУДиР торговый сбор включается в отдельный раздел 5.

Если сбор меньше, чем требуется заплатить налога по «упрощенке», то он полностью войдет в налог по УСН, тем самым уменьшая налоговые обязательства. Если же сбор превысит сумму налога по УСН, то возникшая разница на следующий налоговый период не переносится, а остаток сбора относится на расходы:

-

Д44 К76/Сб – отнесена оставшаяся часть сбора на расходы в бухучете.

Как видно из приведенных вариантов, чтобы верно отразить сбор в учете, необходимо детально разобраться не только с начисляемой суммой, но и дополнительными условиями, именно от них будет зависеть, как правильно учитывать сбор.

Читайте также: Торговый сбор 2019: ставки (таблица)

Добавить комментарий